推文

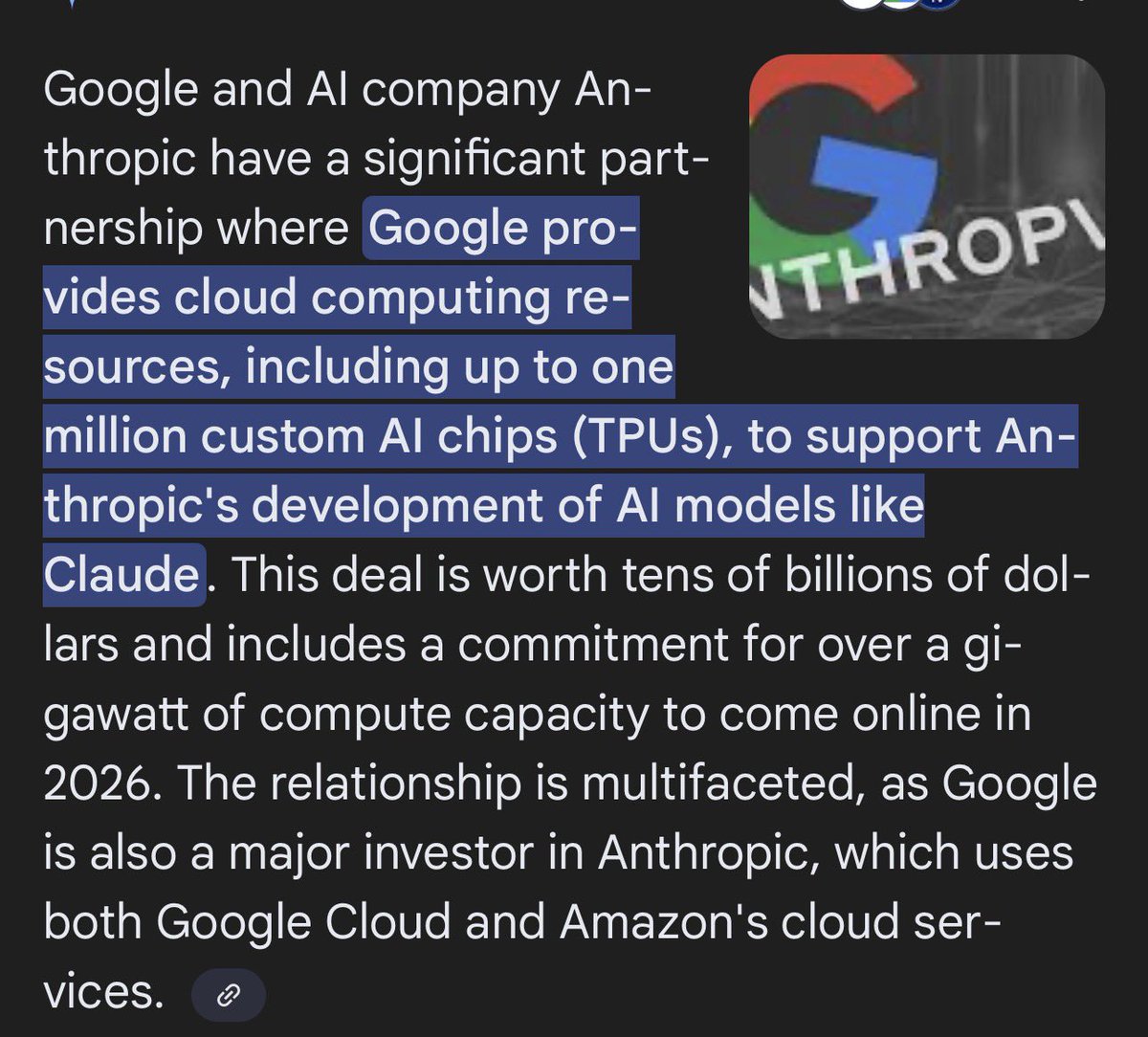

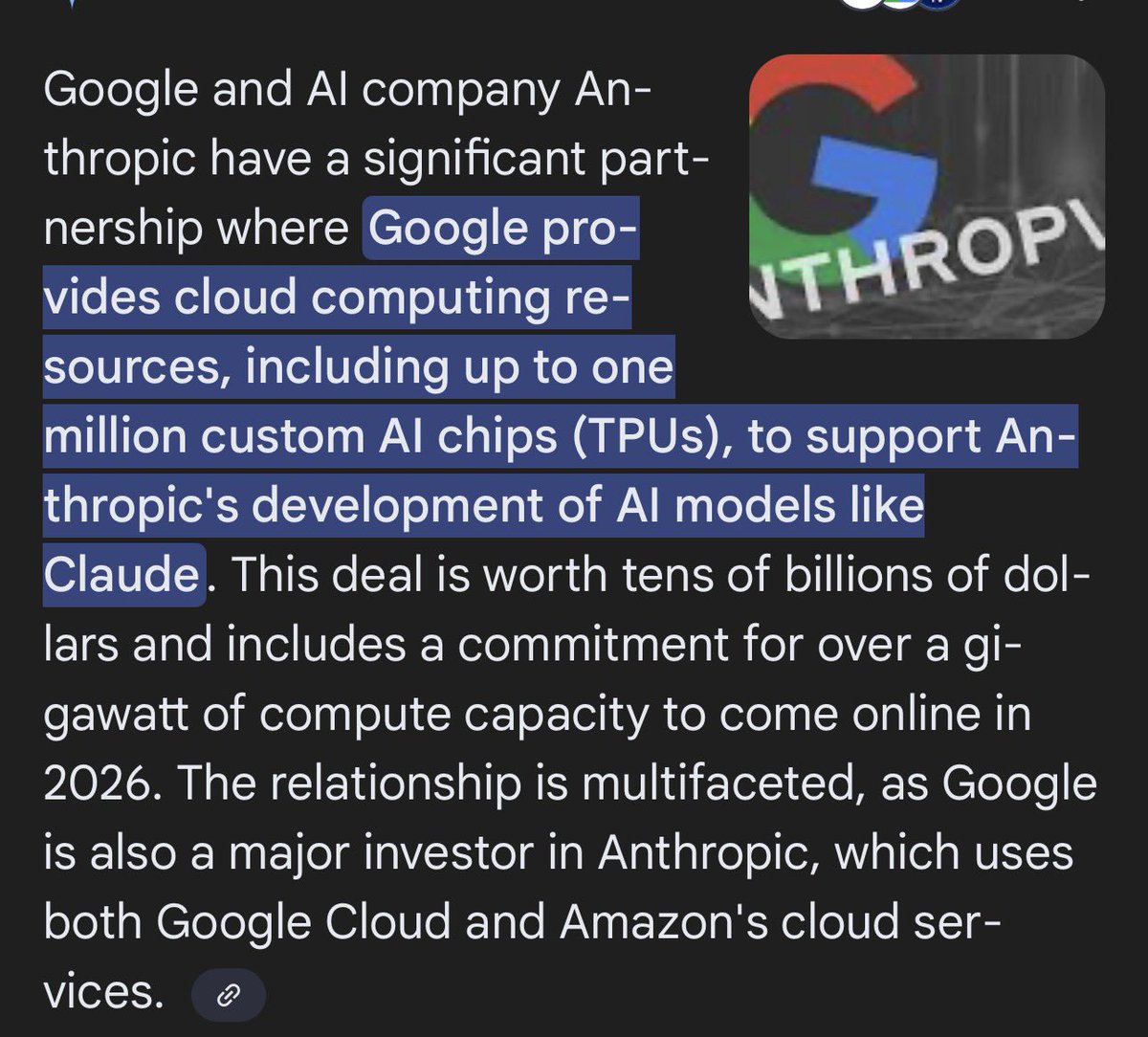

OpenAI 跟 NVDA 都到了要战略决策的时候,根源在于NVDA拿走了整个链条大部分的 FCF(到27年),导致其他人都在为生存而战,从发展轨迹上,是应该尽快投资OpenAI拿到AI船票的

其次,整个顶级 AI 实验室人才,可能也就那 50 个人?全被三家瓜分完了(Open/Google/Anthropic),更可怕的是这三家都可以看成是 Google 十年培养出来的人才,更熟悉Google 体系和作风,所以 NVDA 要想从源头上抢到先机,只能从分家出来的 Open 押注,并且我感觉还需要大幅度千亿投资

AI 跟互联网很大的不同在于传导周期,从论文到实验室内部效果到一定的应用呈现,到车间到供应链到业绩,基本全下来可能就得 2 年时间,OpenAI 的 Greg Brockman 曾说过,他们很早就歇斯底里的要算力改架构改芯片设计,但是没人听呀,我们太弱小了,并且改动设计供应链全链条,难度太大,这就导致了认知传递跟不上,因此要想守住护城河,只能从最源头上开始着手,就像收购 Groq,直接把推理端 SRAM 锁在手里

所以 $AMD $INTC 机会来了,因为需求量太大了

2026年值得关注的顶级增长主题

• 加密货币 | $HOOD $COIN $BMNR

• 量子 | $IONQ $RGTI $QBTS

• 机器人 | $TSLA $SYM $ISRG $RR

• 核能 | $OKLO $LEU $GEV $UUUU

• AI 公用设施 | $CRWV $NBIS $IREN $CIFR

• AI 芯片 | $NVDA $TSM $ASML $AMD

• 电网与电力 | $CEG $NEE $VST $EOSE

• 无人机 | $ONDS $UMAC $DPRO $AVAV

• AI 数据平台 | $PLTR $SNOW $MDB

• AI 安全 | $CRWD $ZS $PANW $RBRK

• 太空经济 | $RKLB $ASTS $PL $RDW

• AI 网络 | $AVGO $ALAB $MRVL $CRDO

• AI 云 | $MSFT $AMZN $GOOGL $DOCN $ORCL

cc @BTCBruce1

$HOOD

+0.01%

$COIN -10.98%

$BMNR $IONQ $RGTI $QBTS $TSLA -27.76%

$SYM $ISRG $RR $OKLO $LEU $GEV $UUUU $CRWV +2.29%

$NBIS $IREN $CIFR $NVDA +5.46%

$TSM -8.8%

$ASML $AMD -0.1%

$CEG $NEE $VST $EOSE $ONDS $UMAC $DPRO $AVAV $PLTR -0.03%

$SNOW $MDB $CRWD $ZS $PANW $RBRK $RKLB $ASTS $PL $RDW $AVGO $ALAB $MRVL $CRDO $MSFT -12.08%

$AMZN -0.04%

$GOOGL -0%

$DOCN $ORCL +2.77%

本文为机器翻译 展示原文

我的股票信念等级列表

(这个想法是从@nikoliasgoninus 偷来的)

S 级:$AMD

A+ 级:$FUBO $HIMS $SOFI

A 层:$KRKNF / $PNG.V(Kraken Robotics)

您的 S 级信念股票是什么?

TD Cowen 分析师 Joshua Buchalter 主持了 $AMD 投资者电话会议,CFO Jean Hu 和 CVP Matt Ramsay 参加,主要讨论 AI 路线图、市场规模 (TAM) 和长期模型。

管理层关键表态(Key Takeaways)

1数据中心业务:指引 >60% 营收 CAGR(排除中国地缘政治风险),是未来增长绝对核心引擎。

2AI TAM 定义更谨慎:

◦AMD 认为 $1万亿 AI TAM 只包括自己能真正参与的部分:GPU、CPU、DPU/NIC(服务器侧网络),明确不包含交换机 (switches)。

◦中国市场只占很小一部分,因此地缘政治不确定性对指引影响有限。

3长期营收目标(未来3-5年):

◦总体营收增长 >35%(主要由数据中心拉动)

◦传统核心业务(客户端PC、游戏、嵌入式)仍保持 >10% CAGR

◦到2030年简单线性推算整体增速可能接近40%,但管理层在公司层面故意留有余地,体现保守与灵活性。

分析师观点

•整体基调建设性 (Constructive)

•承认 AI 大规模量产执行仍有挑战,但认为 AMD 在快速膨胀的 AI 市场中定位良好,有能力捕获可观价值。

•强调管理层在指引中已充分考虑地缘风险和中国占比低,降低投资者担忧。

一句话提炼

TD Cowen 维持 AMD 290美元目标价,认为尽管执行仍有挑战,但管理层对 AI 数据中心超60%增长+整体35%以上长期增速的指引显示出强劲信心,且对中国风险暴露极低,仍然看好 AMD 在万亿 AI 市场中的份额捕获能力。

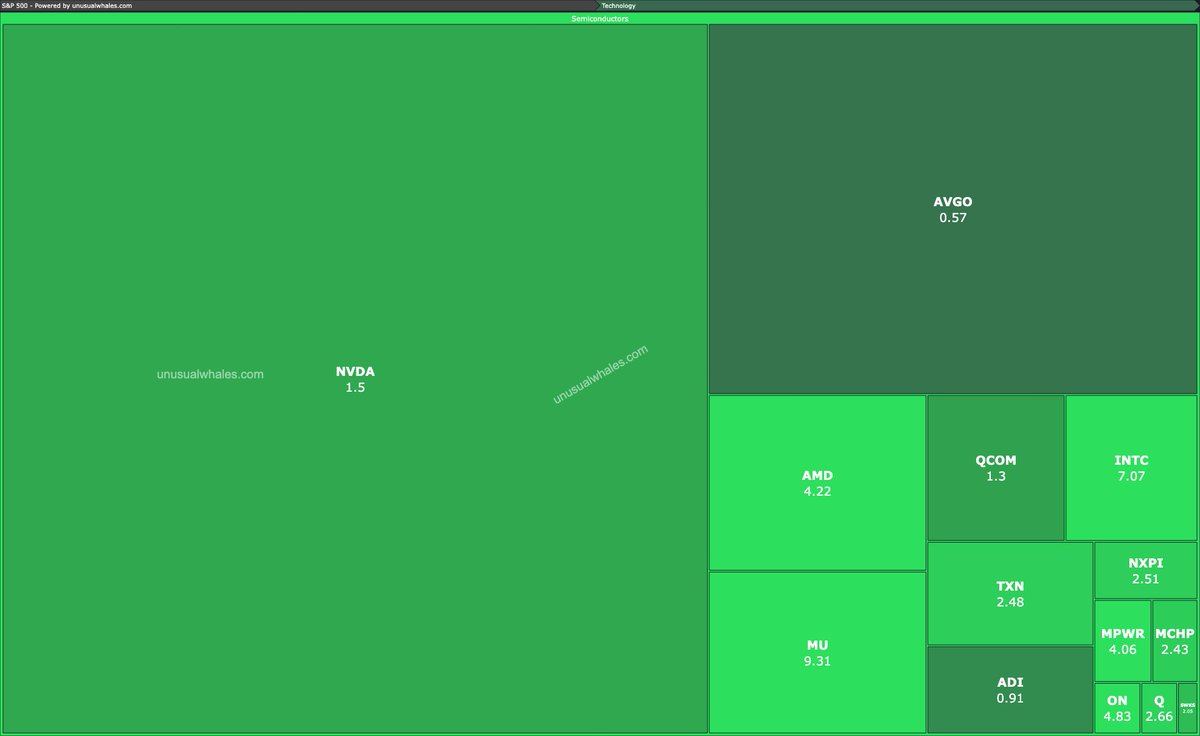

关于半导体你需要知道的

1. $AMD Investor Day:AI数据中心收入目标5年内$100B,EPS从2025的 $2.68暴涨至每股$20。路线图:MI350(2025,CDNA 4)、MI400(2026)、MI5002(2027,Helios时代,8.5x产能跃升)。

2. CoWoS产能预测(CoWoS--通过硅中介层将多个芯片集成在基板上,现代AI芯片的关键制造基础)

到2027年:

$NVDA :250K→1,110K(4.4x增长),Blackwell驱动,占半壁江山

$AMD :55K→470K(8.5x,Helios低成本/高密度)

$AVGO :66K→400K

$AMZN AWS:38K→150K

总体:27年总需求2.23M片,AMD份额升至11%(从<10%),但需证明ROCm生态匹敌NVIDIA CUDA

总之,芯片供不应求,供不应求!而且AMD增长强劲,将在在AI产能竞赛中“后发先至”