Notes

上周市场的核心变量,明显从“降息交易”重新切回“宏观交易”。

🥇麦通MSX | 用U买美股手续费折扣20%:

https://t.co/tFlQ52TJnx

油价快速上行,Brent 一度冲到 $119,直接改变了市场对通胀路径的预期;同时 10Y 美债收益率重新站上 4.2%,高估值资产开始明显承压。更关键的是,数据组合开始变得不那么“友好”:核心 PCE 回升至 3.1%,但 GDP 增速却下修到 0.7%,典型的“高通胀 + 弱增长”雏形。

这意味着一个重要变化——过去那套“坏数据=降息=利好风险资产”的逻辑,正在失效。现在的“坏数据”,反而更像滞胀预期的强化,对市场是双杀。

在这种宏观背景下,市场的交易主线也开始分裂:

一条是“再通胀交易”。能源、商品链条重新获得资金关注,本质上是对冲通胀粘性的资产配置。

另一条是“AI 结构性扩散”。这轮不再只集中在 GPU,而是明显向基础设施延伸:存储(MU)、光互连(MRVL)等环节开始接力。叠加 GTC、OFC 等产业催化,资金在寻找“AI 第二曲线”。

所以你会看到一个很有意思的市场结构:

一边是宏观驱动的“防御+通胀受益资产”,

一边是产业驱动的“AI 局部进攻”。

短期来看,这两条线很可能并行,而不是互相替代。真正的关键在于——如果油价继续上行,利率进一步抬升,那么 AI 这种高估值叙事还能不能继续扩散?

我的理解是:

AI 仍然是中期主线,但宏观正在决定节奏。

接下来市场最值得看的,不是“买什么”,而是:

👉 再通胀,会不会成为压制一切风险资产的那个变量。

找男人的标准 看什么都没用

只看男人够不够“硬”

就像资本一样

资金已经开始发生了转移

资本已经不愿意为“远期想象力”付费了

资本现在只看:

硬订单、硬瓶颈、硬交付

当然 这两天CRCL也是硬得一批阿

兄弟们也是大腿拍断了

而买它的人一定是既懂美股也懂币圈的人

CRCL 不是“纯加密股”

而是“稳定币 adoption beta + 短端利率 beta + 监管红利 beta” 的叠加

VISA已经支持用usdc结算

而传统支付巨头 Mastercard 最近也宣布以最高 18 亿美元收购稳定币基础设施公司 BVNK

这个方向很清楚:

稳定币正在从 crypto 工具

往主流支付和企业结算基础设施走

MSX从一年前开始就布局美股代币赛道

早期都说美股上链是伪需求 有一些不和谐的声音

而现在美股代币已经是大势所趋

可见当初B哥也是非常之有远见了

而上周 Brent 盘中一度冲到 119.50 美元

3 月 13 日仍收在 103.14 美元

同一阶段美国 10 年期收益率升到约4.26%

美元显著走强

美国 1 月核心 PCE 升到 3.1%

Q4 GDP 年化增速被下修到 0.7%

SO 能看出来

坏增长不再自动等于更快降息

油价再次站上100美元

这不单纯是“能源股”机会

油价真正改变的是:贴现率世界观

只要市场相信能源成本会重新卡住通胀

美联储就更难迅速回到“救估值”的角色

对资产定价来说这比油价本身更重要

因为高估值资产最怕的不是坏消息

而是“没有人愿意再替你用低利率兜底”

当资金相信“未来的钱会更贵”

它就会自动降低对远期故事的出价

转而偏好近端现金流和当季就能验证的需求

所以这不是“市场突然保守了”

而是资本回到最原始的本能:

在不确定上升时

先买更容易被证明的东西

而坏消息=好消息也突然失灵

通胀必须继续往下逻辑:

增长弱一点 → 联储更容易降息 → 利率下去 → 科技和高估值继续涨

于是问题就不再是“增长弱不弱”

而是“增长弱了 联储也未必敢救”

所以钱没消失

只是发生了转移

转移到了:先缩久期、找确定性、找瓶颈

AI交易也一样

也是发生了转移

第一阶段:GPU(稀缺 资金聚集)

如果下一美元 AI CapEx 继续投下去

谁会变成新的必经瓶颈?

第二阶段:

HBM / DRAM / NAND

光模块 / DSP / 互连

交换网络

电力 / 冷却 / 机柜 / 土地

那如何看市场现在喜欢什么?

看:Oracle、Adobe

Oracle Q3到了5530亿美金

同比增长325%

Adobe 收入 64 亿美元

调整后 EPS 6.06 美元

都高于市场预期

但市场还是砸它

1.长期CEO将离任

2. 市场越来越焦虑 Adobe 在生成式 AI 时代到底能不能把 AI 变成足够强的定价权

-

为什么 Micron 和 Marvell 不是“补涨”,而是更深一层的主线?

1.Micron:市场真正盯的是 HBM,而不是一个季度 EPS

2.Marvell:下一步不是更多算力,而是更多“能连起来的算力”

-

而这其中有三个盲点:

1.GTC 和 OFC 不是为了制造基本面,它们是为了制造“共同语言”

2. 这轮再通胀最先杀伤的,不一定是经济,而是“估值共识”

3. AI 主题并没有变弱,它只是开始要求“工业纪律”

所以市场主线变了

不是纯宏观

也不是纯 AI

而是“再通胀约束下的 AI 基建扩散”

市场一直在发生变化

从币股联动

Web4的到来

能吃到肉的永远是

跟上趋势并适应趋势的人

不得不说

MSX @MSX_CN 也给币圈想买股票的人

带来了巨大的便利

#msx

找男人的标准 看什么都没用

只看男人够不够“硬”

就像资本一样

资金已经开始发生了转移

资本已经不愿意为“远期想象力”付费了

资本现在只看:

硬订单、硬瓶颈、硬交付

当然 这两天CRCL也是硬得一批阿

兄弟们也是大腿拍断了

而买它的人一定是既懂美股也懂币圈的人

CRCL 不是“纯加密股”

而是“稳定币 adoption beta + 短端利率 beta + 监管红利 beta” 的叠加

VISA已经支持用usdc结算

而传统支付巨头 Mastercard 最近也宣布以最高 18 亿美元收购稳定币基础设施公司 BVNK

这个方向很清楚:

稳定币正在从 crypto 工具

往主流支付和企业结算基础设施走

MSX从一年前开始就布局美股代币赛道

早期都说美股上链是伪需求 有一些不和谐的声音

而现在美股代币已经是大势所趋

可见当初B哥也是非常之有远见了

而上周 Brent 盘中一度冲到 119.50 美元

3 月 13 日仍收在 103.14 美元

同一阶段美国 10 年期收益率升到约4.26%

美元显著走强

美国 1 月核心 PCE 升到 3.1%

Q4 GDP 年化增速被下修到 0.7%

SO 能看出来

坏增长不再自动等于更快降息

油价再次站上100美元

这不单纯是“能源股”机会

油价真正改变的是:贴现率世界观

只要市场相信能源成本会重新卡住通胀

美联储就更难迅速回到“救估值”的角色

对资产定价来说这比油价本身更重要

因为高估值资产最怕的不是坏消息

而是“没有人愿意再替你用低利率兜底”

当资金相信“未来的钱会更贵”

它就会自动降低对远期故事的出价

转而偏好近端现金流和当季就能验证的需求

所以这不是“市场突然保守了”

而是资本回到最原始的本能:

在不确定上升时

先买更容易被证明的东西

而坏消息=好消息也突然失灵

通胀必须继续往下逻辑:

增长弱一点 → 联储更容易降息 → 利率下去 → 科技和高估值继续涨

于是问题就不再是“增长弱不弱”

而是“增长弱了 联储也未必敢救”

所以钱没消失

只是发生了转移

转移到了:先缩久期、找确定性、找瓶颈

AI交易也一样

也是发生了转移

第一阶段:GPU(稀缺 资金聚集)

如果下一美元 AI CapEx 继续投下去

谁会变成新的必经瓶颈?

第二阶段:

HBM / DRAM / NAND

光模块 / DSP / 互连

交换网络

电力 / 冷却 / 机柜 / 土地

那如何看市场现在喜欢什么?

看:Oracle、Adobe

Oracle Q3到了5530亿美金

同比增长325%

Adobe 收入 64 亿美元

调整后 EPS 6.06 美元

都高于市场预期

但市场还是砸它

1.长期CEO将离任

2. 市场越来越焦虑 Adobe 在生成式 AI 时代到底能不能把 AI 变成足够强的定价权

-

为什么 Micron 和 Marvell 不是“补涨”,而是更深一层的主线?

1.Micron:市场真正盯的是 HBM,而不是一个季度 EPS

2.Marvell:下一步不是更多算力,而是更多“能连起来的算力”

-

而这其中有三个盲点:

1.GTC 和 OFC 不是为了制造基本面,它们是为了制造“共同语言”

2. 这轮再通胀最先杀伤的,不一定是经济,而是“估值共识”

3. AI 主题并没有变弱,它只是开始要求“工业纪律”

所以市场主线变了

不是纯宏观

也不是纯 AI

而是“再通胀约束下的 AI 基建扩散”

市场一直在发生变化

从币股联动

Web4的到来

能吃到肉的永远是

跟上趋势并适应趋势的人

不得不说

MSX @MSX_CN 也给币圈想买股票的人

带来了巨大的便利

#msx

上周市场的核心变量重新回到宏观,中东局势推动油价快速上行,Brent 一度冲高,市场开始重新定价通胀与利率路径,10Y 美债收益率重回高位,高估值资产普遍承压。同时核心 PCE 回升、GDP 下修,“高通胀+弱增长”的组合,让“坏数据=降息利好”的逻辑明显降温。

但结构性机会正在变得更清晰,一方面宏观再通胀成为短期定价主线,能源与防御性资产获得资金关注;另一方面AI 交易并未结束,而是从 GPU 向更底层的基础设施扩散,存储、光互连等环节开始承接增量资金。

随着 GTC、OFC 等大会催化,市场正在寻找 AI 产业链的新“卖铲人”。这意味着当前市场并非单一行情,而是“宏观压制估值 + 结构性轮动”的并行阶段——真正的机会,来自更灵活、更高频的交易能力。

在这样的环境下,传统券商的交易时间、资金门槛和效率开始成为限制。而像 MSX @MSX_CN 通过将美股资产代币化,支持 7×24 小时交易、稳定币入金以及更灵活的多空与杠杆策略,让投资者可以更快响应宏观变化与板块轮动。尤其是在当前这种“宏观驱动+结构分化”的市场里,谁能更快交易、覆盖更多标的,谁就更有机会捕捉到真正的主线。

https://t.co/nA9n8OmGwd

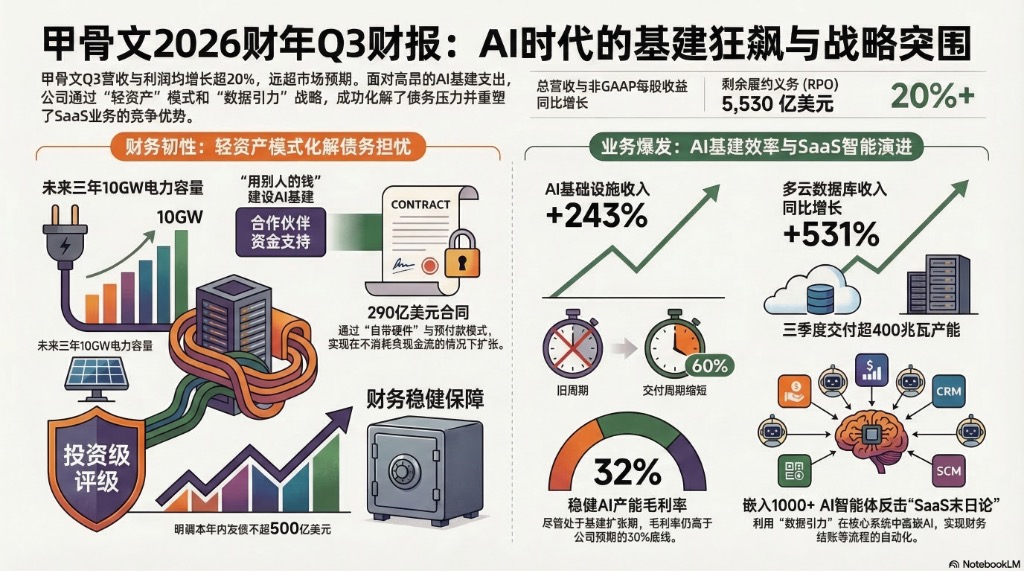

我们甲骨文也是好起来了!!!

最新财报炸裂!Q3营收172亿美元,同比+22%!

不仅如此!甲骨文RPO(未来订单)披露为5530亿美元,同比+325%!令人惊掉下巴!

1️⃣ 为何之前股价串稀?

市场之前担心甲骨文500亿支出太烧钱,但Q3财报直接打脸市场!5530亿的未来几年收入已经锁定!起飞!

2️⃣ 和英伟达 OpenAi 三角螺旋~

英伟达、OpenAI 和甲骨文:一个是芯片提供方,一个是云服务提供方,一个是 AI 公司,相互投资+销售关系 三家左脚踩右脚螺旋上升🤡

3️⃣开放生态

与其他数据库不同,甲骨文数据库可以在AWS、Azure、Google Cloud上运行,毫无限制!开放生态!开放策略避开了与巨头的正面竞争,抓住了跨云平台的机会!

美股交易就用麦通:https://t.co/fY0Gojx5wt

#ORCL #AI算力 #云计算 #财报分析 $ORCL

今天美股盘后看完 Oracle 甲骨文的财报,我盯着数据看了好一会儿。

老实说,这家公司给我的感觉已经和几年前完全不一样了。

以前大家提到 Oracle,大多还是「数据库老牌厂商」「传统软件公司」。但这次财报给我的感觉更像是一家 #AI 基建公司。

简单记录📝一下我自己观察的几个点,仅作为投资笔记,DYOR:

1️⃣营收的增速,确实有点超预期

这一季的数字其实蛮出乎意料的,毕竟之前甲骨文股价一度腰斩,大家对资本开支的担忧以及现金流的损耗,心存忧虑,这次高增长,担忧一扫而光:

· 营收 172 亿美元,同比增长 22%

· EPS 1.79 美元,高于市场预期

对一家体量这么大的公司来说,20% 以上的增长已经很少见了。我翻了一下历史数据,差不多 15 年没见过这种「营收+利润同时 20%+」的组合。所以盘后股价涨📈超10%,其实也不算意外。

2️⃣ #AI 算力需求,开始真实反映在云收入里

我之前对 Oracle 云业务一直是比较保守的看法,觉得它在 Amazon Web Services 和 Microsoft Azure 之间很难抢到太多空间。

但这次一个数字挺醒目:「IaaS 收入同比 +84%」。

这个增速基本上是 AI 需求直接拉动的结果。现在很多 AI 公司其实并不只用一家云。在训练和推理阶段,会同时用多家算力供应商。

Oracle 这几年押注的高性能 GPU 集群 + 网络架构,刚好吃到了这一波需求。电话会里也提到,一些大客户正在往 Oracle 的算力集群迁移。

3️⃣一个让我比较震惊的指标:RPO

财报里有个指标我看了两遍:RPO(Remaining Performance Obligations)5530 亿美元。

简单理解RPO就是,已经签订合同,但还没确认收入的订单。这个数字同比几乎翻了三倍。

对我来说,这比当季利润更重要,因为它意味着未来几年收入的“可见度”。

更有意思的是,公司透露很多订单其实是客户预付资金或者自带 GPU 来合作建设数据中心。这点在当前 AI 基建周期里十分关键。

4️⃣关于「资本开支」,我自己观念的一些改观

之前我一直有个担心,Oracle 的数据中心投资会不会太重。因为公司今年 CapEx 接近 500 亿美元。

但电话会里提到一个细节,很多项目其实是合作模式,客户提前锁订单甚至出资。

这就打消了市场很多投资者担忧的,资本开支消耗现金流的忧虑。「客户出资」相当于部分基础设施是“用客户的钱建的”。

如果这个模式能持续,资金压力其实会小很多。

5️⃣SaaS 会不会被 AI 替代?

最近市场上有种声音,#AI 会让很多传统 SaaS 软件失去价值,这也导致很多代表性的SaaS软件公司股价,遭受腰斩,比如Salesforce (#CRM),Adobe (#ADBE)等。

虽然这波SaaS大逃杀中,Oracle也未能豁免,但它的逻辑却与众不同,或者有一种被错杀的感觉。

我们熟知的企业核心系统,比如财务、ERP、银行结算这些东西,迁移成本非常高。

所以更可能发生的是,在这些系统上叠加 AI Agent,而不是彻底替换。

只要数据还在甲骨文的系统里,#AI 就很难绕开它们,而甲骨文自身的护城河本质在于数据本身。

🧐最后一点,是我会持续观察的要素,电话会中,管理层给了一个比较激进的目标,2027 财年收入 900 亿美元。

如果按现在的订单规模来看,虽然难度较大,但也有一定的实现可能性。

所以我接下来会重点看两件事,第一是GPU供应是否持续稳定。第二公司是否会启动股权融资(ATM)。

如果未来有融资扩张,短期股价可能会有波动,但侧面也说明市场需求比较大,在持续性的加大扩展,年收入达标的可能性也就更大。

整体来说,这份财报让我重新审视了 Oracle。它不再只是一个传统软件公司,而是在 AI 基础设施这一轮周期里找到了自己的位置。

市场盘后给出 +10% 📈的反应,其实更多是在重新定价 #AI 大基建的逻辑。接下来如果订单真的逐步转化为收入,它未来潜力无疑是巨大的,毕竟从高点344美金掉下来,现在仅仅149美金,才4292亿美金市值。相对其他万亿市值的AI庞然大物来说,空间无疑是更大的。

目前上述提及的公司在 #MSX 上面都可交易,炒美股,我选择用 #RWA 美股代币化平台 #MSX,一同投资参与美股市场:https://t.co/x4ykUw3WBj

早期美股投资粉丝和伙伴,可以私信我,填写表单后,可免费进入美股交流和探讨社群(目前每周仅限定10人,助理审核,可能需要一点时间,感恩🙏)!

各单位注意!!温暖的春天来了吗?希望行情赶快好起来呀!!!明天开始进入夏令时间,美股开盘常规交易时间为21:30~隔日04:00

贴心的麦通也帮大家整理好了,明天开始这周其实有三个核心重点:

1.油价失控问题:中东冲突如果只是脉冲,市场会当短期波动,如果油价站稳高位,通膨预期会被提前重定价

2.关键cpi:这周同时出现两个关键时间表,就是礼拜三的cpi+礼拜五的PCE+JOLTS,如果 CPI+PCE强是估值压缩,如果不强或回落,可能利好科技股

3.到底AI软件有没有赚钱:最近市场除了ai还是ai,到底能不能看见利润呢, $ORCL.M 看的是 OCI 能不能继续爆, $ADBE.M 看的是 Firefly 能不能变现

如果应用层开始出现实际利润,软体股可能会修复一些,否则又要继续过寒冬😅

#MSX #麦通 #ad