Notes

🔥 Today’s Hot Pick on https://t.co/OkSkNfvilZ !

🎉 #SPOT Landed on https://t.co/JOd4ln78Vh hot project

💎 Description:You never fade mascots of new platforms.

I APED $SPOT 🐮

SPOT 🤝@GemPump_io

📄 CA:AhpyRU8g4kva6JAcqTcNRBvi565a8g76CpG8ocY8oMoo

🌐 TG:https://t.co/vWFa3xoyVk

✖️ X:https://t.co/esFkYkOWSb

💎 GemPump:https://t.co/BhT0UDORMs

#HotProject #GemPump #100xGem

Top picks are in:

🟣 Meme: $soluna

🏇 Meme: $马年快乐

📊 Stock: $SPOT

Markets outlook: Not the best. $BTC trends downward, with most alts & memes slumping.

$马年快乐 originates from a photo posted by CZ, combined with traditional Chinese New Year greetings. As the Year of the Horse approaches, several horse-memes have rebounded varyingly.

$soluna aims to emphasize that memes have always been a strong pillar of Solana, striking a chord among the OGs & community.

Spotify's $SPOT has staged a deep V-shaped rebound, surging 14% in a short period.

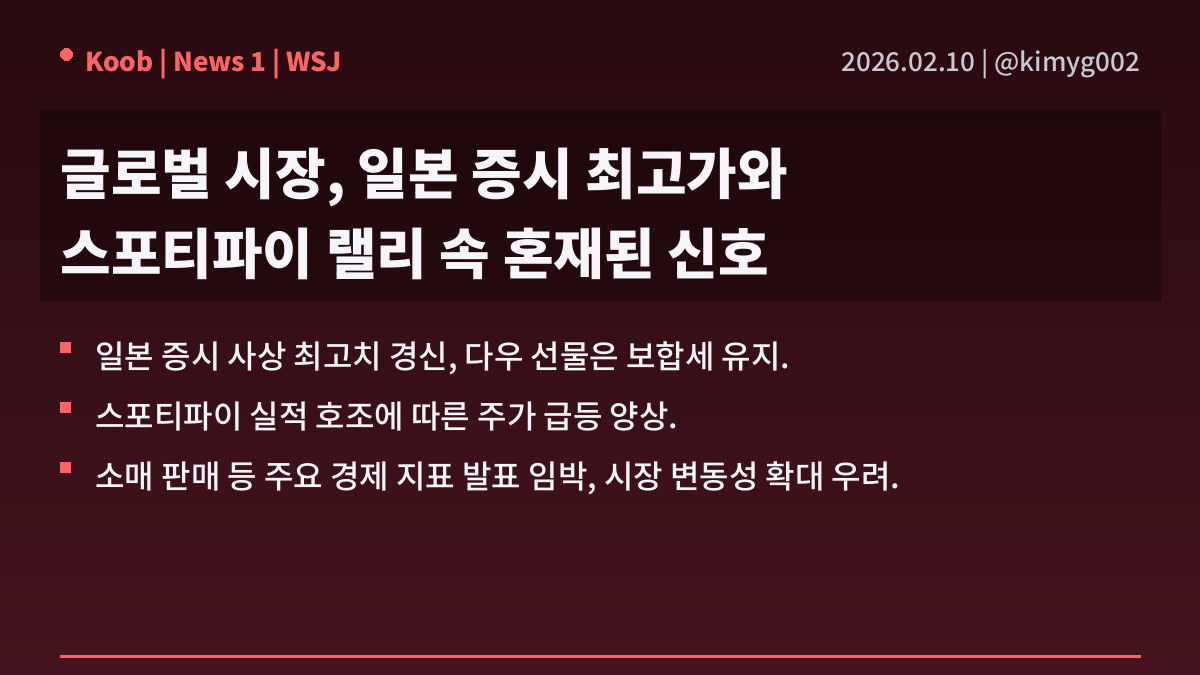

📅 02월 10일 (화) 20:39 기준 | 주요 소식 정리

1️⃣ 낙관 속 잠재된 불안: 일본 증시와 경제 지표의 이중주

• 오늘 증시는 일본 닛케이 지수가 사상 최고치를 경신하며 아시아 시장에 강세 분위기를 불어넣었음. 이는 수십 년 만의 기록 경신으로, 단순히 심리적 지지선을 넘어선 의미를 가짐. 반면, 미국 다우 선물은 보합세를 유지하며 일본발 랠리가 미국 시장 전반으로 즉각 확산되지 않는 신중한 모습을 보였음.

• 개별 기업으로는 스포티파이($SPOT)가 예상치를 상회하는 실적 발표 후 주가가 급등하며 투자자들의 이목을 집중시켰음. 이는 특정 기술 및 서비스 섹터의 견조한 실적을 방증하는 사례임. 한편, 이번 주부터 소매 판매 수치를 필두로 일련의 중요한 경제 지표 발표가 예정되어 있어 시장의 이목이 집중됨.

• 일본 증시의 최고가 경신은 엔화 약세와 기업 실적 개선이라는 표면적 이유 외에 글로벌 유동성 장세의 연장선상에 있음을 시사함. 그러나 과열 양상에 대한 경계심 또한 필요함. 스포티파이의 강세는 소비자의 특정 분야 지출 여력이 여전함을 보여주나, 다가올 소매 판매 지표는 전반적인 소비 심리와 인플레이션 압력을 가늠할 중요한 척도로 작용, 시장의 방향성을 좌우할 핵심 변수가 될 것임.

• 관련 섹터: 기술주, 미디어 콘텐츠, 유통, 소비재, 이커머스

────────────────

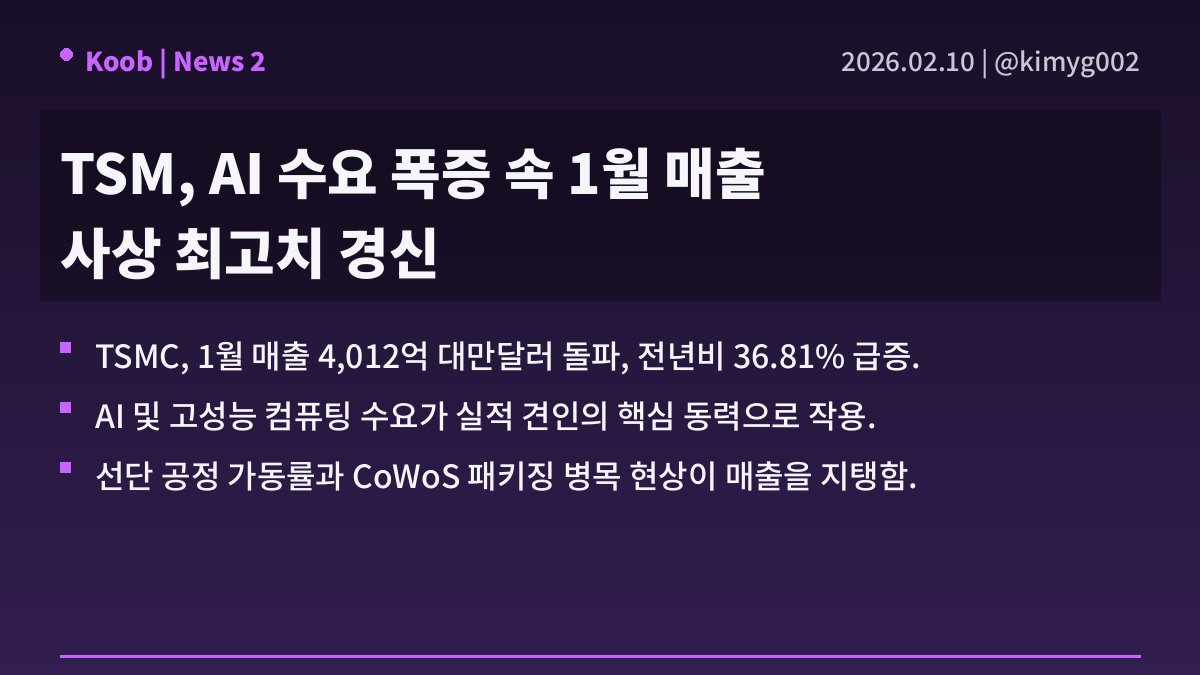

2️⃣ $TSM, AI발 수요 폭증에 1월 매출 사상 최고치 경신: 과연 지속 가능할까

• 세계 최대 파운드리 업체인 $TSM이 2026년 1월 연결 매출을 4,012억 6천만 대만달러로 발표, 전년 동기 대비 36.81%라는 폭발적인 성장세를 기록하며 사상 최고치를 경신함. 이는 AI 관련 수요의 명백한 폭증과 $TSM의 선단 공정 기술 우위가 복합적으로 작용한 결과로 해석됨.

• 이번 실적은 AI 서버, 고성능 컴퓨팅(HPC), 클라우드 데이터 센터 등 전방위적인 수요 강세에 힘입은 바 크며, 특히 3나노 및 5나노 공정의 높은 가동률이 유지됨을 확인케 함. 더불어 첨단 패키징인 CoWoS 생산 능력의 제약이 오히려 강력한 매출 견인 요인으로 작용, 단가 프리미엄을 유지하며 수익성에 기여했을 가능성이 높음.

• $TSM의 실적은 AI 반도체 시장의 구조적 성장세를 재확인시켜주지만, CoWoS와 같은 핵심 공정의 병목 현상이 해소될 경우 현재의 강력한 성장률이 지속될 수 있을지에 대한 냉철한 분석이 필요함. 그럼에도 불구하고, AI 시대의 핵심 인프라 제공자로서 $TSM의 지배적 위상은 견고하며, 이는 관련 장비, 소재 및 후방 산업 전반에 긍정적인 파급 효과를 가져올 것으로 전망됨.

• 관련 섹터: AI 반도체, 파운드리, 고성능 컴퓨팅, HBM 및 패키징 솔루션

────────────────

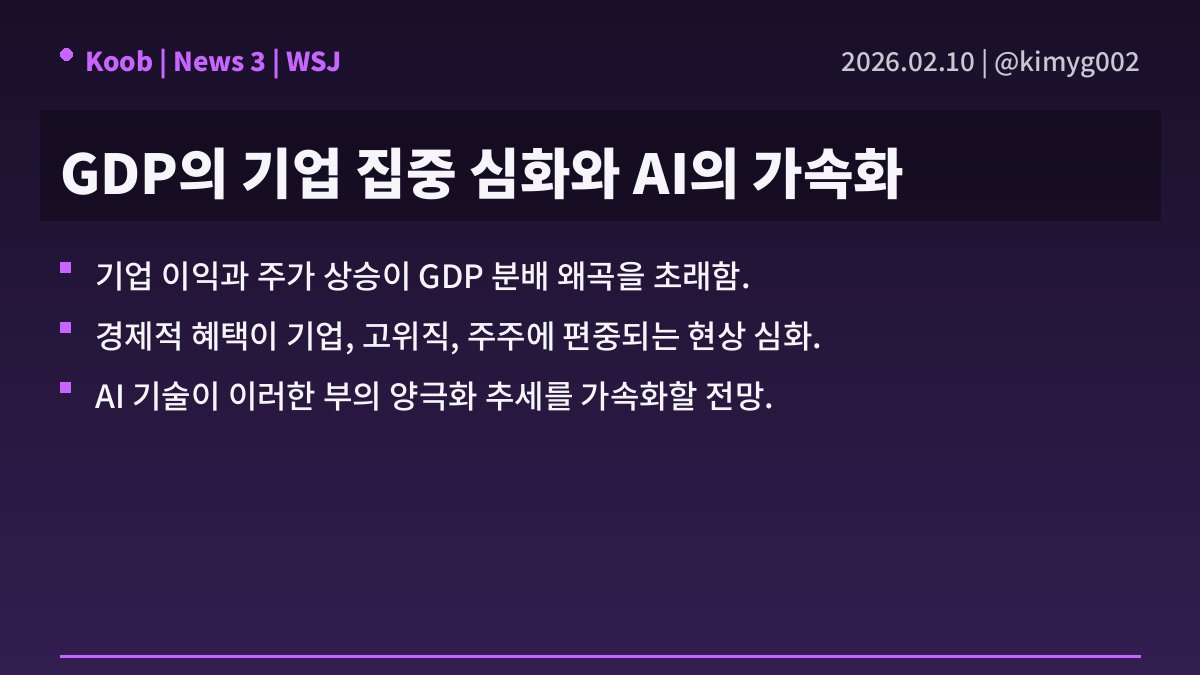

3️⃣ 자본의 부 집중 심화와 AI의 구조적 영향

• 최근 기업 이익의 급증과 주식 시장의 활황이 국내총생산(GDP)의 분배 구조에 근본적인 변화를 가져오고 있음이 지적됨. 이는 과거 노동 임금으로의 분배가 줄고 자본과 소수 상위 계층으로의 부 집중 현상을 의미함. 이러한 추세는 고질적인 경제 불균형을 심화시키는 핵심 요인으로 분석됨.

• WSJ의 분석은 기업의 초과 이윤과 높은 주가 평가가 경제적 과실을 기업 자체, 그리고 그 최고 경영진 및 주주들에게 집중시키는 구조임을 명확히 함. 이는 광범위한 임금 인상보다는 특정 자산과 직위에 연동된 부의 증식을 가속화하는 기제로 작용함. 실물 경제의 성장 이면에서 부의 편중이 심화되는 냉정한 현실을 보여줌.

• 특히 인공지능(AI) 기술의 발전은 이러한 추세를 더욱 심화시킬 것이라는 비판적 전망임. AI가 생산성 향상을 주도하며 자본 집약적 산업의 이익을 극대화하고, 동시에 고부가가치 노동을 대체하거나 소수의 전문가에게 더욱 많은 보상을 제공함으로써 경제적 불평등을 구조적으로 심화시킬 가능성이 농후함. 투자자 관점에서는 이러한 '승자 독식' 구조에서 AI 관련 기술의 직접적 수혜 기업들에 대한 집중이 불가피함을 시사함.

• 관련 섹터: AI, 반도체, 소프트웨어, 플랫폼, 고배당주

────────────────

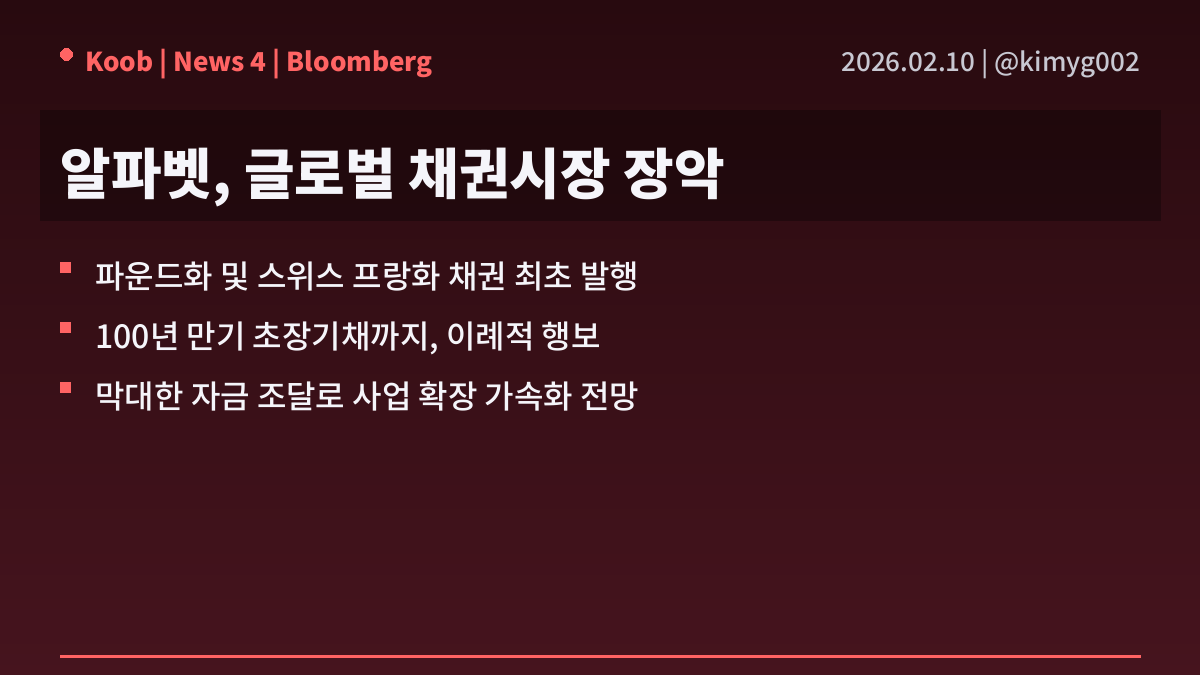

4️⃣ 알파벳의 이례적인 글로벌 채권 발행: 저금리 시대의 영리한 자금 조달 전략인가?

• 알파벳은 미국 내 대규모 발행에 이어 파운드화와 스위스 프랑화 표시 채권을 발행하며 글로벌 채권 시장으로의 확장 행보를 보였음. 이는 해당 통화로 채권을 발행하는 최초 사례이며, 심지어 100년 만기라는 극히 드문 초장기 채권 발행까지 포함하고 있음. 글로벌 빅테크 기업이 전례 없는 규모로 자금을 조달하려는 움직임으로 해석됨.

• 구체적인 발행 규모는 명시되지 않았으나, "글로벌 부채 잔치"라는 표현에서 상당한 규모임을 짐작할 수 있음. 특히 100년 만기 채권은 사실상 영구채에 가까운 성격으로, 현재의 이자 비용을 극대화하여 미래의 불확실한 금리 인상 위험을 회피하려는 알파벳의 노골적인 의도를 보여줌. 이는 초저금리 환경을 최대한 활용하려는 지극히 계산된 움직임으로 보임.

• 이러한 막대한 자금 조달은 R&D 투자, 신기술 인수합병(M&A), 클라우드 인프라 확장 등 알파벳의 공격적인 사업 확장을 위한 실탄 확보로 읽힘. 장기 저금리 기조가 이어지는 시장에서 기업들이 자본 비용을 낮춰 사업 경쟁력을 강화하려는 전형적인 전략의 일환이며, 단순히 채무를 늘리는 것을 넘어 미래 성장을 가속화하겠다는 강력한 신호임. 이는 주주들에게는 긍정적이나, 동시에 시장의 유동성 과잉에 대한 우려도 동반하는 행보임.

• 관련 섹터: 글로벌 기술주, 장기 채권 시장, 클라우드 컴퓨팅

────────────────

출처 : WSJ, 블룸버그

#미국주식 #속보 #경제 #한미반도체 #카카오 $NVDA $GOOGL $TSM $GOOG #삼성전자 $SPOT #네이버 $MSFT #SK하이닉스

最近半年团队主要研究 #AI 和 #RWA 赛道比较多,被问及最多的问题:‘#AI 是不是已经过了最热的“炒作期”?’,因为我们看到很多 #AI 加密项目或股票,貌似涨速有点慢或者不涨了!

我的看法是——远远没有。现在的 #AI,差不多就相当于1995年、1996年互联网的阶段。那时候大家刚开始上网,浏览器才出来没几年,亚马逊、谷歌都还没真正爆发,但趋势已经很清晰了。#AI 现在也差不多这样,刚进入加速成长期。

🧐为何这么说?

1️⃣算力依旧是瓶颈,也是最大机会,做AI要训练大模型,需要巨量的算力。美国这边有英伟达,芯片卖到断货。中国这边因为美国的出口管制,反而倒逼出一条本土产业链。比如寒武纪(Cambricon)这种公司,股价和市值都翻了好几倍。背后逻辑很简单:没有芯片,AI走不动。这就是最底层的“铲子生意”。我自己投股票的时候,最看重这种“确定性刚需”,不管AI应用做得怎么样,算力永远少不了。

2️⃣中国的“Buy China”逻辑,中美关系其实是把“双刃剑”。美国不卖顶级芯片给中国,看似是打压,但反过来成了国产替代的超级机会。没有封锁,中国的AI公司可能还在用英伟达的GPU,也不会有动力自己研发芯片。现在反而逼出了一个完整的国产生态。我在看中国半导体、算力相关公司的时候,这一点就是核心逻辑:自给自足是国家战略,市场够大,需求也刚性。

3️⃣政府是超级风投,你要看中国的模式,其实很像10年前的新能源车。那时候政府补贴电池、补贴买车,硬是把比亚迪、宁德时代推起来了。现在AI和机器人也一样,地方政府出补贴、投基金,相当于官方当“早期VC”,先给产业打地基。剩下的就交给企业家去拼执行力。作为投资人,我的判断是:政府方向决定赛道,企业家决定龙头。

投资的衡量标准,我们看一个AI或者机器人项目,最关键是两个问题:

✅它能不能真正解决痛点?比如机器人,能不能真的在家庭里帮老人、能不能在仓库里搬货,不是光好看、噱头大。

✅它有没有产品市场匹配度(PMF)?就是说,这个产品是刚需,还是锦上添花?如果只是“看上去很酷”,但没人愿意为它买单,那就不行。在AI模型上也是一样。现在模型满大街都是,但能真正跑通商业模式的,要么解决企业的需求(比如代码自动化、办公提效),要么解决消费者的需求(比如智能助手、娱乐)。我投项目时,最怕那种“炫技”型公司,看上去技术牛,但没落地场景。

长期趋势我判断,未来3-5年里,AI算力的需求会是现在的10倍甚至100倍。这意味着:

· 上游的芯片、算力基础设施公司,还是最稳的“吃肉”位置。

· 中游的大模型会越来越分化,能落地的会脱颖而出,光靠堆钱堆算力的可能会被淘汰。

· 下游的应用场景(比如机器人),现在看起来还早,但一旦找到像电动车那样的突破口,成长会非常惊人。

所以我们在 #AI 赛道的投资思路:

第一层:算力/芯片 → 确定性最强,国家战略支持,需求无限大(加密也是类似逻辑,分布式GPU算力依旧有空间)。

第二层:大模型 → 拼资源和落地场景,要慎重挑选,差距很快拉开。

第三层:应用(机器人等) → 风险大,但如果踩中龙头,可能是百倍回报。

所以我现在看AI,就像看当年的互联网和新能源车。远远没到泡沫破灭的时候,反而刚刚进入“加速跑道”。🧐

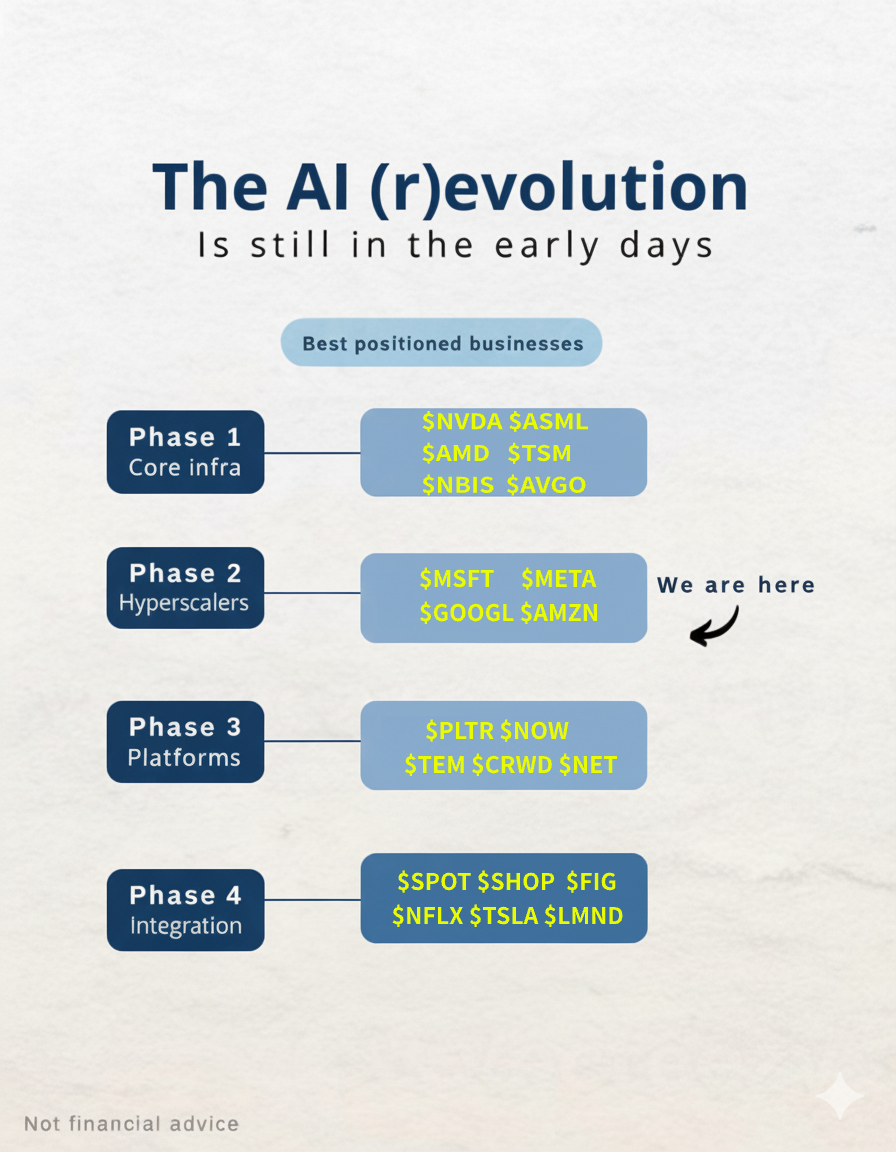

#AI 时代,👇是我们比较看好的美股 #AI 公司:

最近英伟达老板黄仁勋提到,我们仍处于人工智能的早期阶段。现阶段仍然处于超大规模企业部署阶段,属于第二阶段,如👇图。

• 第一阶段(核心基础设施): $NVDA , $ASML , $AMD , $TSM , $AVGO , $NBIS

• 第二阶段(超大规模企业): $MSFT , $META , $GOOGL , $AMZN

• 第三阶段(平台型): $PLTR , $NOW , $TEM , $CRWD , $NET

• 第四阶段(应用集成): $SPOT , $SHOP , $NFLX , $TSLA , $LMND , $FIG

🚀 24H Top 5 Gainers on #KuCoin (June 11, 2025)

1. $HOME (@defidotapp) - $0.032 (+540%)

2. $RESOLV (@ResolvLabs) - $0.36 (+265%)

3. $ZEX (@ZetaMarkets) - $0.092 (+112%)

4. $WAXL (@axelar) - $0.49 (+48%)

5. $SPOT (@Defispot) - $0.0006 (+39%)

#Ku24hour

如果你看好 @bonk_fun 平台代币的后续的话,目前的代币我总结一下(刚出来几个小时还没活过一天的暂时不列入):

第一梯队 $Hosico #USELESS

第二梯队 #LetsBONK

第三梯队 $SPOT $GOD $CHACHA $BONKAI

重点关注 @theunipcs @TheOnlyNom @SolportTom @iamkadense @bonk_fun @bonk_inu

.@bonk_fun 最近躁得不行,连续出金狗, $HOSICO #USELESS $SPOT $GOD ,如果不想错过下一个100X,记得关注@theunipcs @SolportTom @TheOnlyNom @iamkadense @bonk_inu

@bonk_fun is on fire recently! if u don't want miss next 100X,follow @theunipcs @SolportTom @TheOnlyNom @theunipcs

.@bonk_fun 最近躁得不行,连续出金狗, $HOSICO #USELESS $SPOT $GOD ,如果不想错过下一个100X,记得关注@theunipcs @SolportTom @TheOnlyNom @iamkadense @bonk_inu

@bonk_fun is on fire recently! if u don't want miss next 100X,follow @theunipcs @SolportTom @TheOnlyNom @theunipcs @bonk_inu @iamkadense

🚀 24H Top 5 Gainers on #KuCoin (May 8, 2025)

1. $KAITO (@KaitoAI) - $1.44 (+40%)

2. $DUCK (@Duck_Chain) - $0.0031 (+28%)

3. $SPOT (@Defispot) - $0.00046 (+24%)

4. $MOG (@mogcoin) - $0.0000008 (+23%)

5. $CTI (@ClinTexCTi) - $0.005 (+20%)

#Ku24hour

🚀 24H Top 5 Gainers on #KuCoin (May 6, 2025)

1. $WLTH (@joincommonwlth) - $0.0066 (+179%)

2. $DOMIN (@Domin_Network) - $0.0052 (+72%)

3. $KIMA (@KimaNetwork) - $0.113 (+67%)

4. $SPOT (@Defispot) - $0.0005 (+41%)

5. $PARTI (@ParticleNtwrk) - $0.304 (+30%)

#Ku24hour

🚨Thank you for the flow that caught my attention on $SPOT @unusual_whales

It's not just big flow that makes you loads of money!

These tiny orders caught my eye, causing me to check out the other BTO put volume coming in. I got a+1,770% gain in 2 days w/ the 575p I took🙏

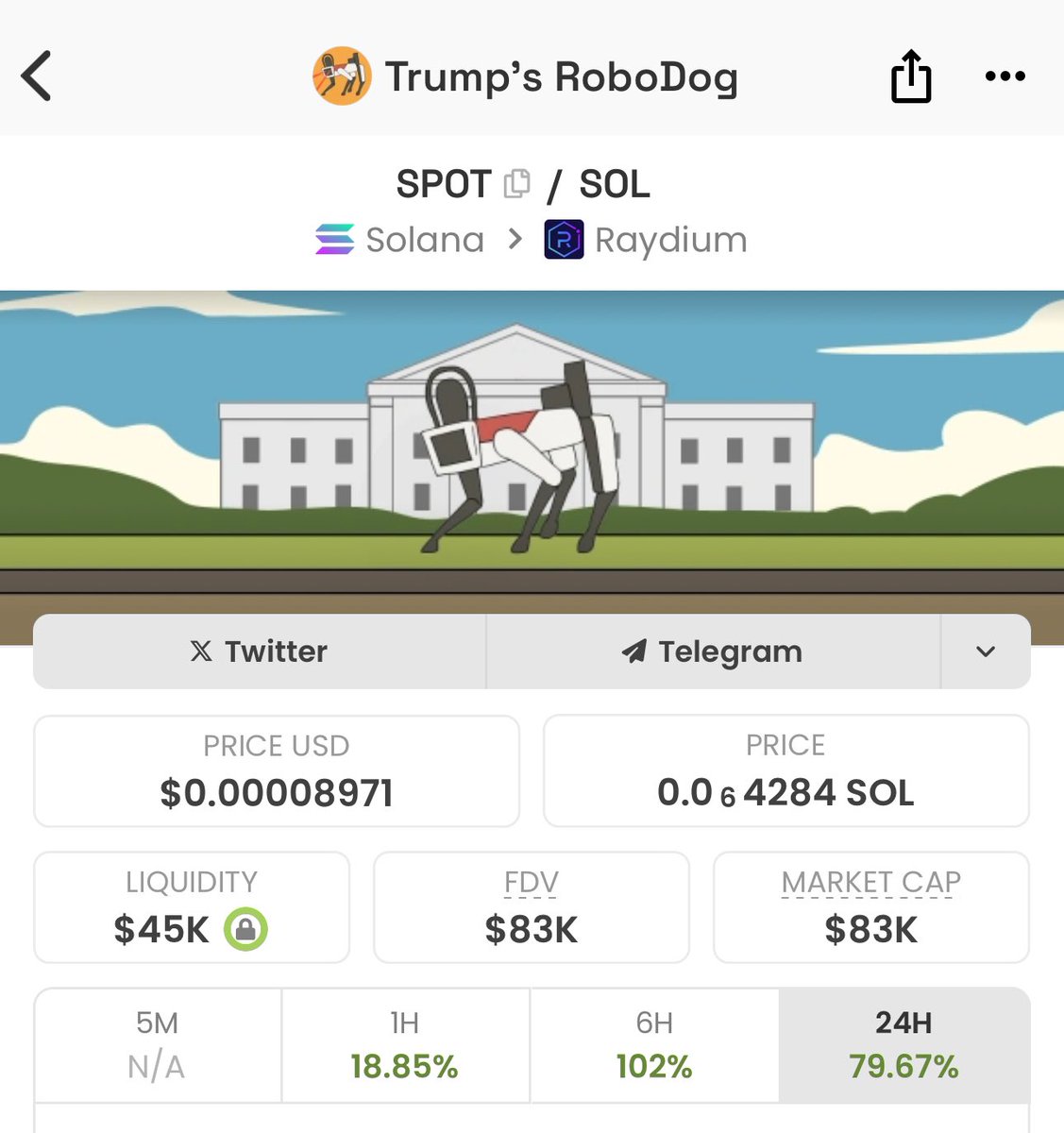

Do you know that @realDonaldTrump has a Robot Dog named $Spot ? @RoboDog_Spot

CA:

4yaJWpNob51GCKRGdfczxzs5hUhy6NBdjbARxN9cpump

RECAP

• $CAVA: Q3 EPS $0.15, above expectations of $0.11; sales up 39% to $243.8M; FY guidance for restaurant comp sales at 12.5%, up from 8.5-9.5%, and EBITDA at $123M. Plans to increase restaurant openings and margins.

• $FLUT: Q3 adjusted EBITDA up 74% to $450M; revenue up 27% to $3.25B; raised full-year forecasts for EBITDA and revenue, expecting 35% profit increase.

• $CART: Q3 EPS $0.42 vs. $0.22 est.; revenue $852M vs. $844M est.; Q4 EBITDA guidance $230M-$240M, below estimate; increased buyback program by $250M.

• $LNW: Q3 net income $64M, less than $100.7M expected; revenue $817M, slightly below $821.21M; continues double-digit revenue growth.

• $RIVN: Formed JV with Volkswagen for tech development, with VW investing up to $5.8B by 2027.

• $SAVE: Shares fell -60% due to bankruptcy filing rumors, currently negotiating with creditors.

• $TSLA: Recalling 2,431 Cybertrucks due to potential power loss issues, marking the sixth recall this year.

• $MODG: Q3 EPS loss at -$0.02, better than -$0.16 expected; revenue $1.01B, above $983M forecast; adjusted full-year revenue and EBITDA guidance downwards.

• $OXY: Q3 adj EPS $1.00, above $0.74 expected; production rose 15.7% to 1.41 Mboepd due to CrownRock acquisition, despite lower prices; Q4 production expected at 1.43-1.47 Mboepd.

• $RKLB: Q3 EPS ($0.10) vs. ($0.11) est., with revenues at $104.8M vs. $102.3M est.; Q4 revenue guidance $125-135M, with a new multi-launch deal for Neutron.

• $DHT: Q3 EPS $0.22, topping $0.20 estimate; adjusted EBITDA $70.4M vs. $66.4M expected, on slightly lower than expected adjusted revenues of $92.64M.

• $AB): Reported a 2% drop in AUM to $793B in October 2024 from $806B due to market downturn, with no net inflows or outflows.

• $MARA: Q3 revenue increased by 34% to $131.6M, missing the forecast of $137.5M.

• $PAY: Q3 EPS was $0.15 compared to $0.09 expected; revenue hit $231.6M against $190.6M estimated. They foresee Q4 revenue at $215M-$220M and FY24 at $829M-$834M, both above consensus.

• $RKT: Q3 adjusted EPS met estimates at $0.08; adjusted EBITDA was $286M, above the $272.33M expected, with revenues at $1.323B, beating the forecast. They anticipate a drop in Q4 revenue to $1.05-1.2B.

• $WULF: Q3 adjusted EBITDA was $6M, below the $11.2M prediction, with revenues at $27.1M, not meeting the $34.28M estimate.

• $AMGN: Clarified no link between MariTide use and bone density changes, despite earlier reports of potential loss. The company remains confident in the drug's future.

• $ICUI: Q3 adjusted EPS $1.59 vs $1.25 expected; revenue $589.131M vs $574.7M forecast, with a gross margin of 34.8%. FY guidance raised for EPS and EBITDA.

• $NTRA: Q3 EPS ($0.26) vs ($0.57) expected, revenue $439.8M vs $361.45M; FY revenue guidance set at $1.61-1.64B, above consensus.

• $PGNY: Q3 EPS $0.11, below $0.13 expected; revenue $286.625M vs $296.88M; full-year revenue and EBITDA guidance below market expectations.

• $SGMO: Q3 EPS $0.04, better than ($0.03) expected; revenue $49.41M vs $17.94M forecast. Adjusted annual operating expenses expected to be $125-145M.

• $SYRS: Shares dropped -80% after the SELECT-MDS-1 trial for tamibarotene failed to meet its primary endpoint, leading to discontinuation of the study.

• $DOX: Q4 adjusted EPS $1.70, matching expectations, with revenue at $1.264B, slightly above the $1.263B estimate.

• $PLUS: Q2 adjusted EPS $1.36, below $1.39 expected; revenue $515.2M vs $576.5M forecast. Full-year sales guidance unchanged, but adjusted EBITDA expected at $195-205M.

• $IAS: Q3 EPS $0.10 vs $0.07 expected, with revenue at $133.528M and a gross margin of 80%. Q4 revenue and EBITDA guidance were both below expectations.

• $SOUN: Q3 adjusted EPS ($0.04) vs ($0.07) expected; revenue $25.1M, above $23.02M estimate. Set FY24 and FY25 revenue targets.

• $SWKS: Q4 adjusted EPS $1.55 vs $1.52, revenue $1.025B, nearly matching estimates. Q1 guidance for revenue and EPS below expectations.

• $SPOT: Q3 revenue growth of 19% to €3.99B missed the €4.02B estimate; profit margin improved. Q4 revenue guidance below expectations but operating income and MAUs on target.

• $SMCI: Announced delay in filing Q3 2024 quarterly report due to ongoing issues with the annual report.

• $ZI: Q3 adjusted EPS $0.28, surpassing the $0.22 estimate; revenue $303.6M vs $299.38M. Q4 revenue guidance in line with estimates, but EPS slightly below consensus.

#Downgrades - Nov 13, 2024

• $AE: B.Riley Downgrades to Neutral from Buy - PT $38 (from $45)

• $ANGI: Goldman Sachs Downgrades to Neutral from Buy - PT $2.50 (from $3.25)

• $ANGI: Citi Downgrades to Neutral from Buy - PT $2 (from $3.25)

• $ARCH: Jefferies Downgrades to Hold from Buy - PT $165 (from $155)

• $BCAB: H.C. Wainwright Downgrades to Neutral from Buy

• $CAT: Evercore ISI Downgrades to Underperform from In Line - PT $365 (from $321)

• $CCLD: Roth/MKM Downgrades to Neutral from Buy - PT $3.50 (from $5)

• $COTY: TD Cowen Downgrades to Hold from Buy - PT $8.50 (from $11)

• $CPT: Stifel Downgrades to Hold from Buy - PT $121 (from $120)

• $DOCS: Canaccord Genuity Downgrades to Hold from Buy - PT $60 (from $40)

• $ESAB: Evercore ISI Downgrades to Underperform from In Line - PT $122 (from $102)

• $ETN: Evercore ISI Downgrades to In Line from Outperform - PT $389 (from $333)

• $IP: BNP Paribas Downgrades to Underperform from Neutral - PT $48.20

• $ITW: Evercore ISI Downgrades to Underperform from In Line - PT $255 (from $246)

• $MASS: Leerink Partners Downgrades to Market Perform from Outperform - PT $4

• $PGNY: Truist Securities Downgrades to Hold from Buy - PT $19 (from $26)

• $RAPT: Stifel Downgrades to Hold from Buy - PT $2 (from $7)

• $SBUX: Redburn-Atlantic Downgrades to Sell from Neutral - PT $77 (from $84)

• $SHOP: ATB Capital Markets Downgrades to Sector Perform from Outperform

• $SOUN: Ladenburg Downgrades to Neutral from Buy - PT $7

• $SPOT: Phillip Securities Downgrades to Accumulate from Buy - PT $485 (from $420)

• $SVRA: Evercore ISI Downgrades to In Line from Outperform - PT $5 (from $7)

• $SYRS: Brookline Capital Markets Downgrades to Hold from Buy

• $SYRS: H.C. Wainwright Downgrades at Neutral from Buy - PT $1 (from $6)

• $SYRS: JMP Securities Downgrades to Market Perform from Outperform

• $SYRS: TD Cowen Downgrades to Hold from Buy

• $TNK: BofA Securities Downgrades to Underperform from Neutral - PT $46 (from $51)

• $WMS: Stephens Downgrades to Equal Weight from Overweight - PT $135

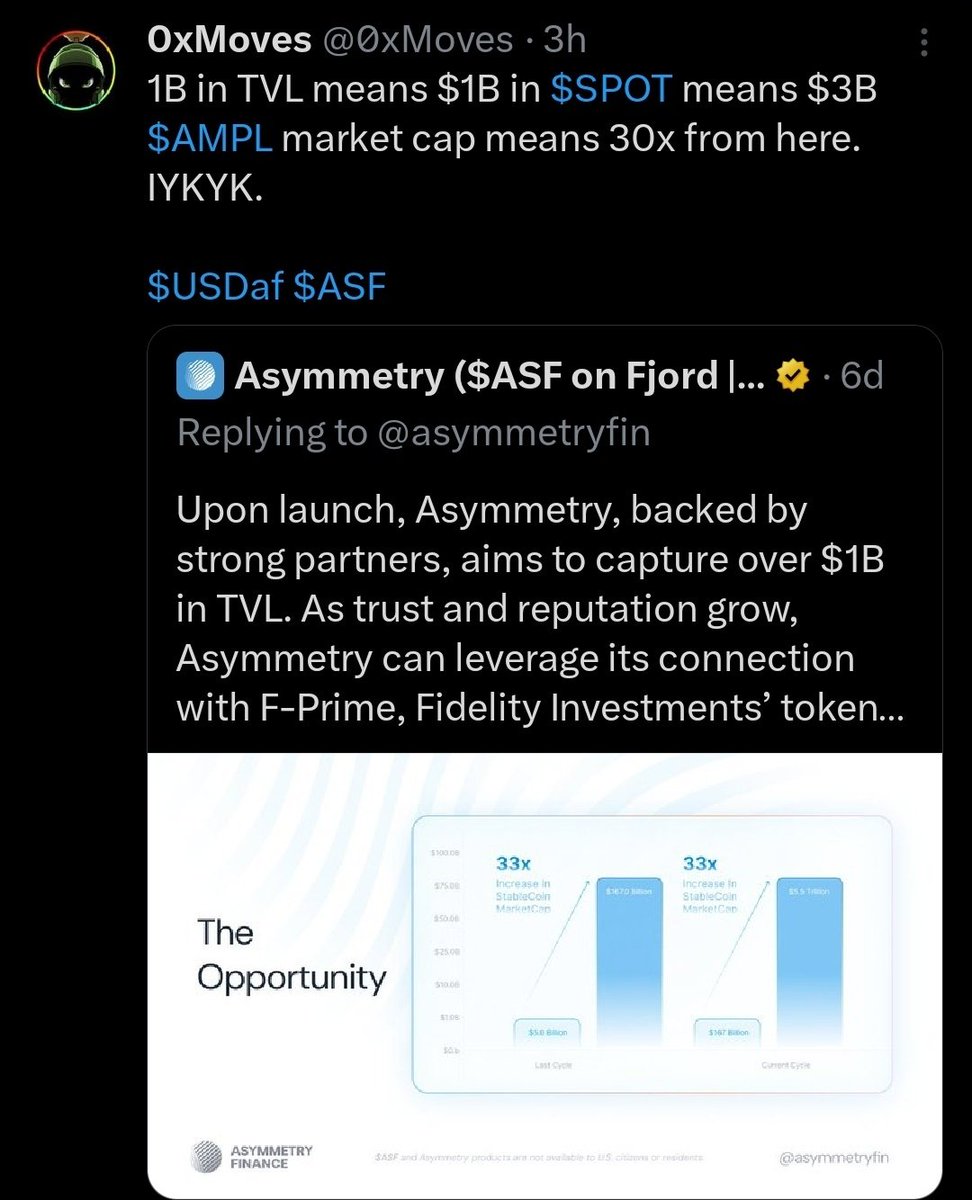

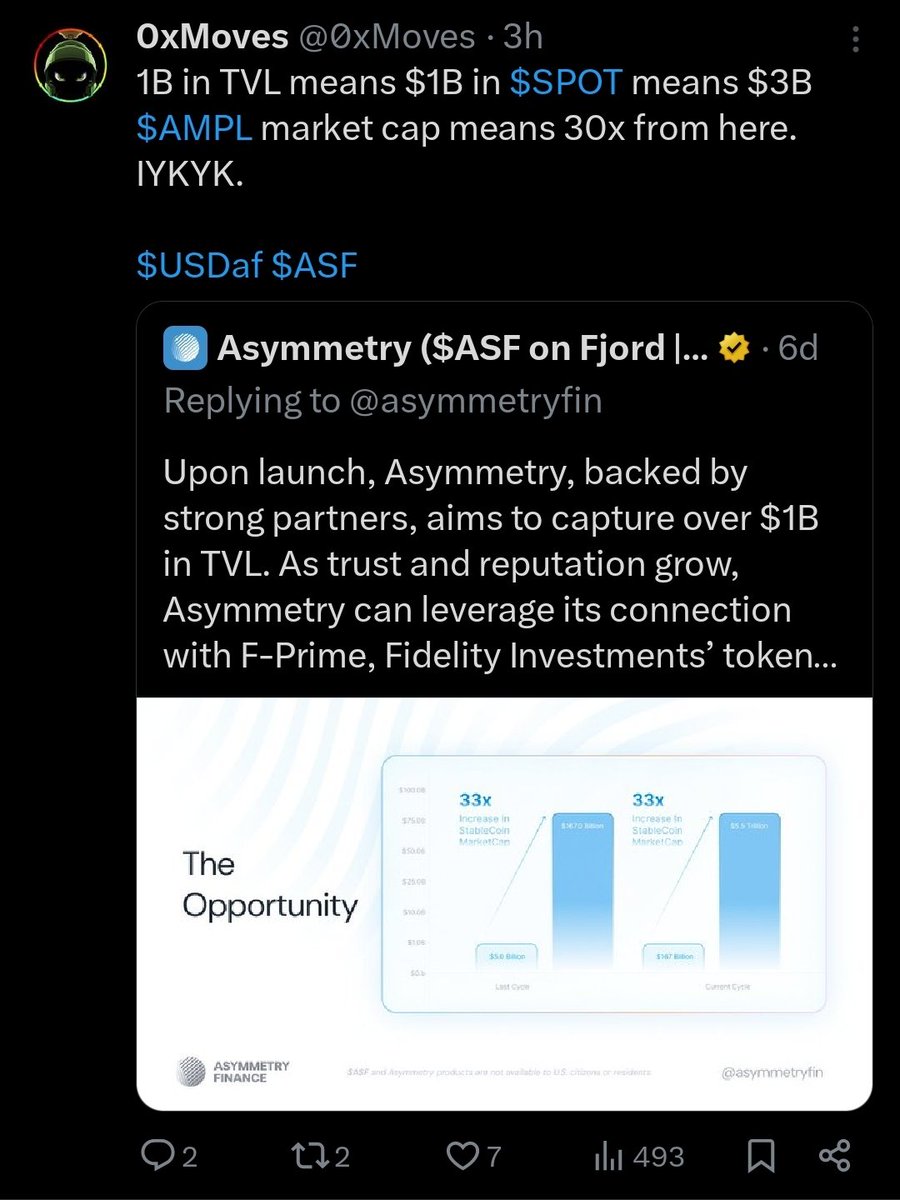

$EEFI flywheel is getting started. No mentions on timeline yet.

Study the mechanics

Study inflation resistant stable coins

Study @asymmetryfin

Study the backers

And u will understand why.

$SPOT & $AMPL

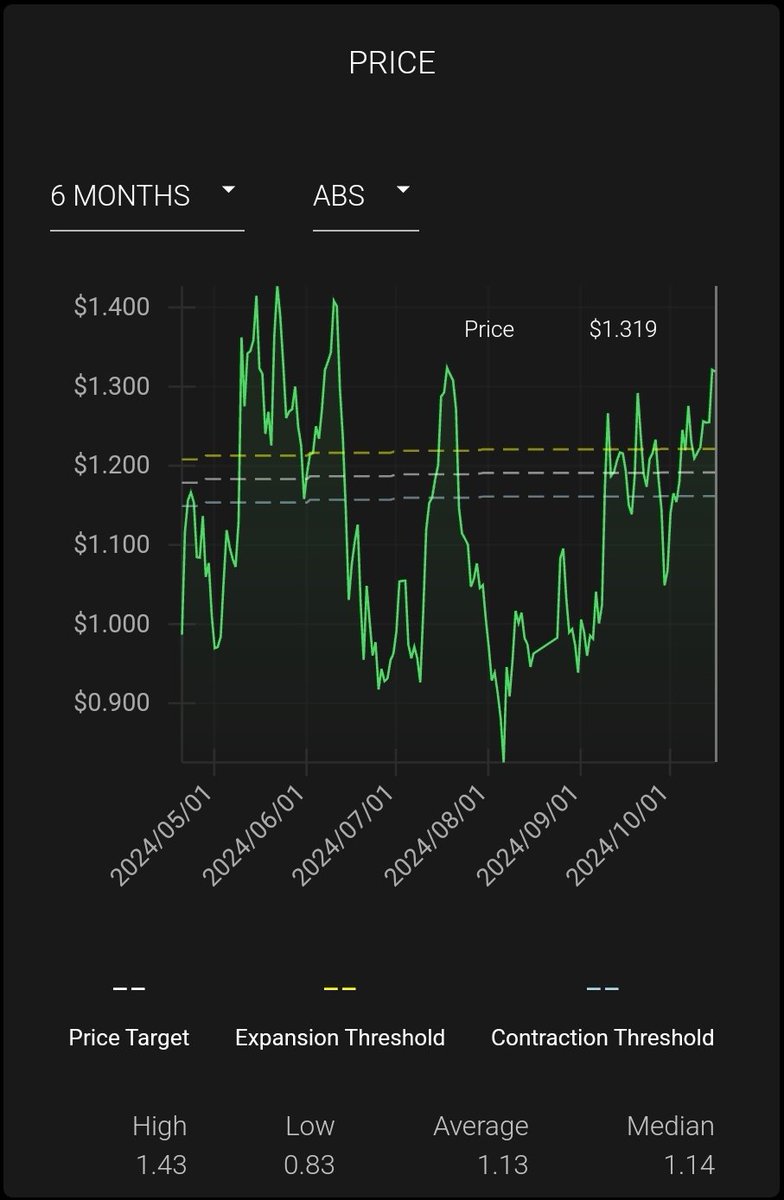

If u wonder why $EEFI is going up, read this. Its all maths. Current Ampl price 1.31.

👇🏻

Seems like the flywheel is getting started for $EEFI and people try to front run the inevitable pump once $AMPL truly takes off.

Big wallets buying in already:

0x49Ec0bb2272E77Be9c3295C9fc12EF989696F590