Notes

📅 02월 06일 (금) 19:26 기준 | 주요 소식 정리

1️⃣ 벼랑 끝 미-이란 협상 재개, 시장에 미칠 파장 분석

• 미국과 이란 간 핵협상이 무산 위기 끝에 오만을 통해 재개된 정황이 포착됨. 이는 서방과 이란의 관계 정상화 시도를 엿볼 수 있는 대목이나, 과거의 난항을 고려할 때 그 과정은 순탄치 않을 것이라는 회의론이 지배적임. 양측의 재접촉은 교착 상태를 돌파하기 위한 고육지책의 성격이 강함.

• 이번 대화 재개의 핵심은 이란 핵합의(JCPOA) 복원 여부로, 이는 곧 이란산 원유의 글로벌 시장 복귀를 의미함. 이란은 현재 상당량의 원유 생산 여력을 보유하고 있으며, 대이란 제재 해제 시 일일 수백만 배럴 규모의 추가 공급이 가능해질 수 있음. 다만, 양측 간 기존 이견 폭이 커 실제 합의에 이르기까지는 상당한 시일이 소요될 전망임.

• 시장 관점에서 볼 때, 이란 협상 재개는 유가에 하방 압력으로 작용할 가능성을 시사함. 글로벌 경제 둔화 우려 속에 추가 공급 가능성은 인플레이션 압력을 완화할 수 있으나, 단기적 유가 변동성을 확대시키는 요인임. 중동 정세 안정화에 대한 기대감과 함께, 불확실한 합의 도출 가능성에 대한 냉정한 분석이 요구되는 시점임.

• 관련 섹터: 국제 유가, 에너지, 정유, 해운

────────────────

2️⃣ 독일 산업생산 지표, 바닥론 속 침체 지속

• 2025년 말 발표된 독일 산업 생산 지표는 유럽 최대 경제국의 구조적 침체가 여전히 깊음을 여실히 드러냄. 이는 단순한 경기 둔화를 넘어, 독일 경제의 핵심 동력인 제조업 부문의 근본적인 취약성을 반영하는 결과로 해석될 뿐임. 과거의 경제 강국이라는 명성이 무색해지는 상황임.

• 구체적으로 2025년 전체 산업 생산량은 전년 대비 1.1% 감소한 것으로 집계됨. 시장 이코노미스트들 사이에서는 이 수치가 산업 사이클의 저점일 수 있다는 ‘바닥론’이 제기되고 있으나, 실질적인 반등의 모멘텀은 부재함이 현실임. 과거의 회복 탄력을 상실한 채, 데이터는 여전히 불안정한 미래를 시사함.

• 독일 경제의 이러한 지속적인 부진은 유로존 전체의 경기 회복에 치명적인 제약으로 작용함. 특히 독일에 직간접적으로 노출된 글로벌 산업재 및 수출 기업들에게는 수요 감소와 투자 위축이라는 형태로 직접적인 타격을 줄 수 있음. 투자자들은 섣부른 반등 기대보다는 유럽 경제의 구조적 변화와 장기적 리스크 관점에 집중할 필요가 있음.

• 관련 섹터: 산업재, 기계, 화학, 자동차, 유럽 투자 ETF

────────────────

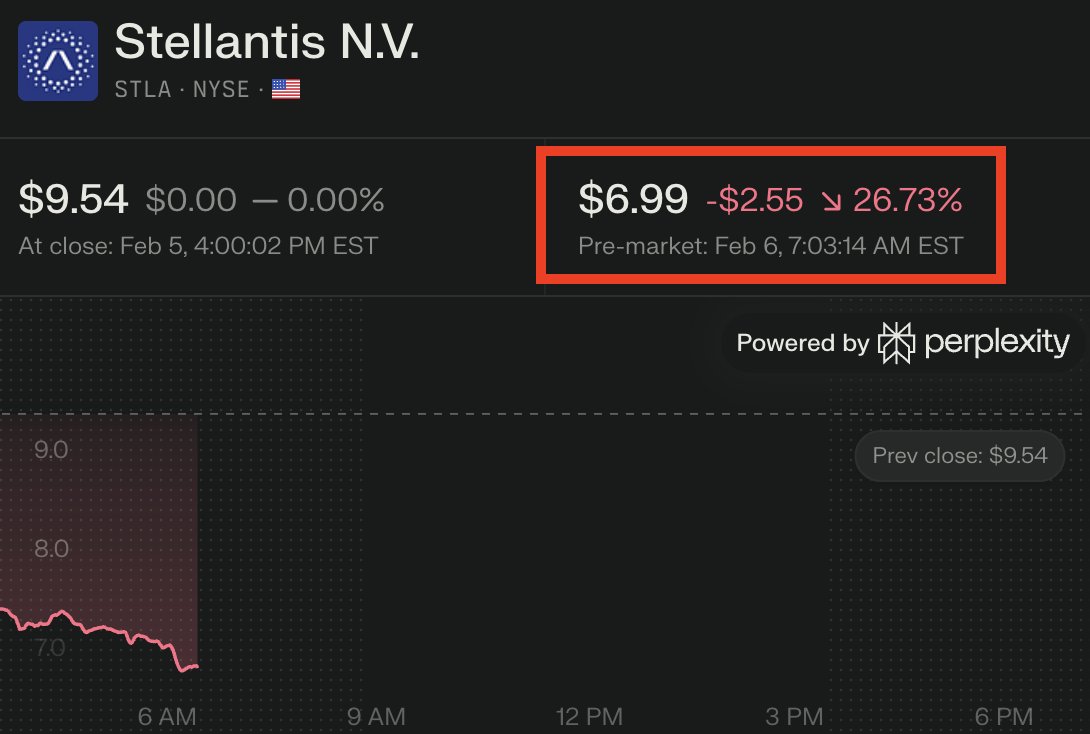

3️⃣ Stellantis, EV 전략 재편에 따른 대규모 회계 비용 발생: 산업 전환의 냉혹한 현실

• Stellantis가 EV 전략 재조정 과정에서 약 220억 유로(약 33조 원) 규모의 대규모 회계 비용을 인식할 예정이라는 소식임. 이는 내연기관 차량 관련 자산 감가상각 및 생산 시설 조정에 필요한 비용을 선반영하는 조치로, 기존 투자 및 자산 가치에 대한 냉정한 재평가 결과로 보임. 자동차 산업의 근본적인 변화에 대한 기업 차원의 대응임.

• 구체적으로 220억 유로 중 상당 부분은 내연기관 차량 생산에 특화된 공장 설비와 관련 지적재산권의 가치 하락분을 반영한 것으로 파악됨. 이는 단순히 일회성 비용을 넘어, 과거의 성공 방정식이 더 이상 유효하지 않다는 산업적 선언에 가까움. 미래 EV 시장 경쟁력 확보를 위한 불가피한 구조조정 비용으로 판단됨.

• Stellantis의 이번 결정은 글로벌 자동차 업계 전반에 걸쳐 EV 전환이 얼마나 고통스럽고 막대한 비용을 수반하는 과정인지를 적나라하게 보여주는 사례임. 특히 기존 내연기관 강자들이 직면할 자산 상각 압박과 수익성 훼손 가능성을 시사함. 투자자들은 EV 전환 과정에서 기업들이 인식할 잠재적 회계 부담을 심층적으로 분석할 필요가 있음.

• 관련 섹터: 자동차 산업, 전기차(EV) 관련 섹터, 배터리 산업, 소프트웨어 산업

────────────────

4️⃣ 골드만삭스의 AI 전환: 효율성인가, 인력 감축의 서막인가

• 골드만삭스가 엔트로픽의 AI 모델 '클로드'를 활용하여 무역 회계와 고객 온보딩 프로세스 자동화에 나선다는 소식임. 이는 전통적인 금융업의 고비용 구조를 혁신하려는 시도로 보이며, 효율성 증대와 비용 절감이라는 명분 아래 진행되는 행보임.

• 구체적으로, AI 에이전트를 통해 기존의 반복적이고 규제 준수 관련 업무를 자동화함으로써 작업 속도를 높이고 운영 효율성을 극대화하는 것이 핵심 목표임. 이는 단순히 업무 보조를 넘어, 특정 역할 자체를 AI가 대체할 수 있다는 신호로 해석됨.

• 투자자 관점에서는 장기적인 이익 마진 개선 가능성과 금융 부문의 인력 구조 재편이라는 양면성을 주시해야 할 시점임. AI 도입은 초기 투자 비용에도 불구하고 인건비 절감 효과가 막대할 것이며, 이는 $GS의 주주 가치 증대로 이어질 수 있으나, 동시에 기술 변화에 따른 경쟁 심화와 새로운 규제 리스크도 고려해야 함.

• 관련 섹터: 인공지능 (AI), 금융 기술 (Fintech), 투자 은행

────────────────

출처 : CNBC, WSJ, 구글뉴스, 블룸버그

#미국주식 #속보 #경제 $GS #SK이노베이션 $XOM $AMZN #S-Oil $CVX #기아 $GOOGL #현대차 $MSFT $EWG $STLA

MARKET UPDATE:

CONSUMER

🔸 Autos ($GM, $F, $STLA, $TSLA): Trump plans 25% tariffs on foreign cars/parts starting Thursday. He told NBC he "couldn’t care less" if automakers raise prices.

🔸 Harley-Davidson ( $HOG): Warns EU’s potential 50% retaliatory tariff could push prices to extreme levels.

ENERGY, INDUSTRIALS & MATERIALS

🔸 FTC Solar ( $FTCI): Q4 adj. EPS loss (-$0.80) vs. est. (-$0.84); revenue $13.2M vs. est. $11.61M; Q1 rev. outlook ($18M-$20M) vs. consensus $23.47M.

🔸 Honeywell ( $HON): Plans to take Quantinuum public by 2026-2027, market conditions permitting.

🔸 U.S. Steel ( $X): Downgraded to Market Perform at BMO; Steel Dynamics (STLD): Upgraded to Outperform, seen benefiting from Trump's tariffs.

FINANCIALS

🔸 Cannae ( $CNNE): Plans to use $460M from Dun & Bradstreet sale for buybacks, dividends, and debt reduction.

🔸 LPL Financial ( $LPLA): Acquiring Commonwealth Financial for ~$2.7B in cash (2,900 advisors, $285B AUM).

🔸 PNC Financial ( $PNC): Upgraded to Buy at HSBC.

HEALTHCARE

🔸 RFK Jr.: Doubling HHS layoffs to 20,000, consolidating divisions from 28 to 15, renaming it "Administration for a Healthy America ( $AHA)."

🔸 Waters Corp. ( $WAT): Upgraded to Overweight at KeyBanc ($460 target), citing strength in pharma/biotech manufacturing.

TECH, MEDIA & TELECOM

🔸 xAI & X Merger: xAI acquires X in an all-stock deal, valuing xAI at $80B and X at $33B. The merger integrates AI expertise with X’s distribution and data.

🔸 Semiconductors: Renesas, Sumco, and Tokyo Electron among Japan’s biggest losers as Nikkei 225 slumps. Foxconn and TSMC also fell in Taiwan.

MORNING RECAP

❖ Alaska Airlines ( $ALK) to launch direct flights to Tokyo and Seoul from Seattle in 2025 post-Hawaiian acquisition.

❖ Casey’s General Store ( $CASY) Q2: EPS $4.85, revs down 2.9% to $3.95B. Grocery up 8.8%, Fuel down 8.8%.

❖ eBay ( $EBAY) downgraded to Underperform by Jefferies, target cut to $52 from $60.

❖ Stellantis ( $STLA) and CATL to invest €4.1B for a low-cost EV battery plant in Spain.

❖ Toll Brothers ( $TOL) Q4: EPS $4.63, revs up 10% to $3.33B. Backlog down 6.9%, contracts up 30%.

❖ Vail Resorts ( $MTN) Q1: EPS ($4.61), revs $260.28M. Guides net income to $240M-$316M.

❖ Anglo American ( $NGLOY) faces charges in Chile over El Soldado copper mine issues.

❖ Celanese Corp. ( $CE) appoints Scott Richardson as CEO effective Jan 1, 2025.

❖ Fluence Energy ( $FLNC) offers $300M in convertible bonds due 2030.

❖ Planet Labs ( $PL) Q3: EPS loss (-$0.02), revs $61.3M. Q4 revenue expected at $61M-$63M.

❖ Amazon ( $AMZN) and Intuit ( $INTU) expand partnership, leveraging AWS since 2013 for enhanced customer experiences.

❖ Arthur J. Gallagher ( $AJG) offers $8.5B in common stock at $280/share.

❖ Cohen & Steers ( $CNS) AUM up to $91.4B from $89.7B, driven by $1.9B market appreciation, offset by net outflows.

❖ Lazard ( $LAZ) AUM at $234.4B, with $3B market appreciation, $2.3B net outflows, and $2.2B forex depreciation.

❖ Eli Lilly ( $LLY) launches $15B share buyback, increases dividend by 15% to $1.50/share.

❖ Fate Therapeutics ( $FATE) shares positive Phase 1 data for FT819 in treating lupus, showing sustained B-cell depletion and remission in first patient.

❖ HealthEquity ( $HQY) Q3: EPS $0.78 vs. est. $0.72; revs $300.4M vs. est. $290M; adjusted EBITDA up 24% to $118.2M. Forecasts FY24 EPS $3.08-$3.16, revs $1.185B-$1.195B.

❖ Oracle ( $ORCL) Q2: adj EPS $1.47 vs. $1.48 est., revs $14.06B vs. $14.12B est. AI demand boosts Oracle Cloud Infrastructure by 52%; Total Remaining Performance Obligations up 49% to $97B; Cloud Revenue up 24% to $5.9B.

❖ Braze ( $BRZE) Q3: adj EPS $0.02 vs. loss (-$0.01) est., revs $152.1M vs. $148.19M est. Q4 guidance and FY25 revenue outlook raised to $588M-$589M.

❖ https://t.co/dPTowbRrks ( $AI) Q2: revs up 29% to $94.3M, adj EPS loss (-$0.06) vs. (-$0.16) est. Q3 revs forecast at $95.5M-$100.5M; FY25 revenue expected at $378M-$398M.

❖ Micron Technology ( $MU) receives $6.1B subsidy for U.S. semiconductor facilities.

❖ MongoDB ( $MDB) Q3: adj EPS $1.16 vs. $0.69 est., revs up 22% to $529.4M. Atlas revenue up 26%, customer base at 52,600. Raises FY25 EPS and revenue forecasts; CFO resigns.

❖ Taiwan Semiconductor ( $TSM) November sales up 34% y/y to NT$276.06B, down 12.2% m/m.

MOVING UP

$GAP surged 5% after an upgrade to Overweight from Neutral by JP Morgan, with a new price target of $30. They revised their FY25 EPS to $2.30 and FY26 EPS to $2.53, expecting revenue growth and margin expansion.

$INTC rose 2% on CEO Pat Gelsinger's retirement announcement. David Zinsner and Michelle Johnston Holthaus are appointed interim Co-CEOs, with Frank Yeary as Interim Executive Chair while a permanent successor is sought.

$NBIS soared 16% after securing $700M through a private placement involving NVDA, planning to issue 33.33M Class A shares at $21/share.

$NVCR jumped 30% following successful trial results where its cancer therapy, combined with chemotherapy, extended pancreatic cancer patient survival from 14.16 to 16.20 months on average.

$PTCT climbed 14% after licensing its experimental Huntington's Disease drug, PTC518, to a Novartis unit for up to $2.9B, with $1B upfront.

$SMCI increased 14% after confirming no need to restate financials, with no evidence of shipping incomplete products to boost quarterly revenue.

$TNDM went up 6% after an upgrade to Overweight from Equal Weight by Morgan Stanley, with a $45 price target, citing undervalued stock and potential in type-2 diabetes market expansion.

$TSLA gained 2% with Stifel maintaining its Buy rating, raising the target to $411, praising Tesla's broader market vision beyond just being an automaker. Additionally, Roth MKM upgraded TSLA to Buy, setting a $380 target, highlighting potential catalysts for value increase.

MOVING DOWN

$CORZ drops 5% on news of a $500M convertible senior notes offer for 2031.

$NU falls 5%, hit by Citigroup's downgrade to Sell, citing profit-taking despite strong growth in Brazil.

$PCG slides 5% after announcing $2.4B in stock offerings.

$STLA tumbles 8% following CEO Carlos Tavares' sudden resignation after nearly four years.

$UPST plunges 11%, downgraded to Underweight at JP Morgan, with caution advised on fintech at current valuations.

DAILY RECAP

**BYD Co. ( $BYDDF)** reported a 67.8% y/y increase in November vehicle sales, reaching 506,804 units compared to 301,903 last year. Year-to-date sales hit 3.76M units, up from 2.68M last year.

**Gap ( $GAP)** received an upgrade to overweight from neutral by JPMorgan after a CEO and CFO meeting.

**Li Auto Inc. ( $LI)** delivered 48,740 vehicles in November 2024, a y/y increase of 18.8%, with a 2024 total of 441,995 and cumulative deliveries at 1,075,359.

**NIO Inc. ( $NIO)** saw a 28.9% y/y rise in November deliveries to 20,575 vehicles, split between its NIO and ONVO brands.

**Stellantis ( $STLA)** announced CEO Carlos Tavares' resignation, effective immediately, with a new CEO search set to conclude in 2025's first half.

**XPeng Inc. ( $XPEV)** delivered 30,895 Smart EVs in November, up 54% y/y and 29% m/m, with strong sales of the MONA M03 and P7+.

**Core Scientific Inc. ( $CORZ)** plans to issue $500M in convertible senior notes maturing in 2031.

**IREN Limited ( $IREN)** boosted its self-mining capacity by 33% to 28 EH/s with new substation energization.

**LendingClub ( $LC)** was downgraded to neutral by JPMorgan due to fintech sector concerns.

**Mara Holdings ( $MARA)** is set to offer $700M in zero-coupon convertible senior notes privately.

**Toast ( $TOST)** received a downgrade to Neutral from Goldman Sachs, citing high valuation and visibility issues.

**Upstart Holdings ( $UPST)** was downgraded to underweight by JP Morgan.

**Bausch + Lomb ( $BLCO)** was downgraded to Equal Weight by Morgan Stanley.

**Nevro ( $NVRO)** saw a downgrade to Underweight by Morgan Stanley.

**Tandem Diabetes ( $TNDM)** got an upgrade to Overweight from Morgan Stanley.

**Cloudflare ( $NET)** was upgraded to overweight by Morgan Stanley, optimistic about future growth.

**SentinelOne ( $S)** was downgraded to equal weight by Morgan Stanley, due to cybersecurity sector concerns.

**U.S. to implement new export restrictions on Monday targeting China's semiconductor sector**, affecting companies like Naura Technology Group, potentially impacting shares of $AMAT, $LRCX, $KLAC.