《AI大模型+推理需求驱动AI内存超级周期:韩国双雄三星海力士进入历史性增长时代》

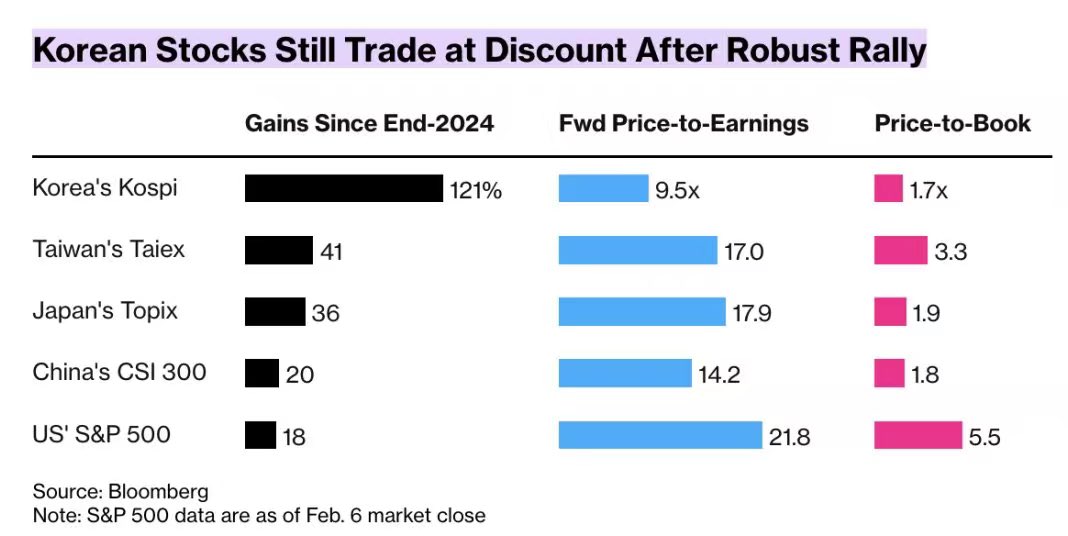

2.19日韩国股市在今日迎来震撼市场的历史性时刻,KOSPI 指数盘中宛如脱缰野马般一路狂飙至约5673点的惊人纪录,单日大涨近2.5%正式突破5600点。

随着模型不断的发展和应用普及,AI基础设施从“算力建设”进入“推理规模化”阶段,HBM作为AI服务器必需核心部件,需求指数级增长;而HBM存在技术壁垒高、扩产周期长、产能刚性三重约束,供需缺口持续扩大,价格与盈利持续上行。SK海力士凭先发优势稳固龙头,三星凭HBM4技术与产能扩张实现份额反转,二者均迎来历史级业绩与估值双击。

显而易见的情况正在发生且不断扩大:随着图像,视频,音频,文档深度融合,GPU即使算得快,也会被“从远端存储搬运数据”拖慢。这类瓶颈在推理侧更常见:推理并不总是需要像训练那样持续喂满算力,但却高度依赖大规模知识库,检索数据,历史特征的快速调取。

【AI大模型+推理引爆HBM史诗级需求】

1. 需求底层驱动:训练+推理双轮驱动

•大模型训练:万亿参数模型对HBM需求10倍于传统计算,单GPU HBM用量持续提升

•推理爆发:2026年全球AI推理服务器出货量同比增长129%,推理侧HBM消耗量将超过训练侧

•单台AI服务器HBM需求:640GB-1TB,是传统服务器的8-10倍,占服务器DRAM成本60%+

2. 需求规模与增速

•2026年HBM市场规模同比+157%,位元出货量翻倍

•2026-2027年HBM需求增速>80%,远超供给增速

•头部云厂商、AI芯片公司2026年HBM产能已全额锁单,供不应求已成定局

【内存领域HBM三星海力士韩国双雄垄断供给端】

1. 供给刚性约束

•技术壁垒:HBM需3D堆叠、先进封装、高精度键合,仅3家厂商能量产

•扩产周期:新建产线3-5年,产能爬坡缓慢,2026-2027年无大规模新增产能

•产能纪律:头部厂商主动控制扩产节奏,优先生产高毛利HBM,挤压普通DRAM产能

2. 供需缺口(高盛/美银数据)

•2026年缺口5.1%,2027年4.0%,为历史最严重水平

•HBM3E价格2025年至今涨幅80%+,HBM4单价~700美元,溢价300%+

•卖方市场确立,客户无议价权,长单锁价保障盈利确定性

SK海力士52%市占率HBM3E量产最早,英伟达核心供应商,技术领先2026年底月产能21.5万片,清州HBM厂2027年投产

三星27%-31%市占率HBM4率先量产,1c DRAM工艺,产能规模最大2026年底月产能19万片,平泽新厂聚焦HBM

美光~20%

技术追赶,产能保守2026年HBM4量产,月产能1.5万片

【推理端数量推动半导体突破固有周期进入需求成长期】

SK海力士:HBM绝对龙头,盈利天花板刷新

◦HBM市占率全球第一,深度绑定英伟达、AMD等头部AI芯片客户

◦HBM3E批量交付,HBM4稳步推进,产品结构最优

◦专注高端存储,毛利率、净利率行业最高

三星电子:HBM4技术突破,份额反转,业绩重估

◦HBM4率先量产,12-16层堆叠,带宽2.0-2.8TB/s,技术反超

◦产能向HBM倾斜,2026年市占率从13%→31%,份额翻倍

◦存储+半导体+代工协同,客户覆盖全产业链

【目前存储需求最新现状】

截至2月,内存芯片供应短缺强度较去年四季度加剧,主要客户的内存芯片需求满足率仅为60%。三星电子内存出货量的70%被AI数据中心企业吸收。

面对人工智能驱动的内存芯片需求激增,韩国两大存储巨头三星电子与SK海力士正加速推进新建晶圆厂的投产进程,战略重心由此前的谨慎控货转向积极扩产,以抢占行业“超级周期”红利。

据韩国《朝鲜日报》报道,SK海力士计划将其龙仁一期晶圆厂的试运行时间提前至明年2-3月,在竣工日期前着手启动。三星电子亦将平泽P4工厂的投产时间从明年一季度提前至今年四季度,生产规划前移约三个月。两家公司均将在新产线重点部署高附加值产品,如高性能DRAM与HBM。

1.爆发式增长:HBM市场从2022年27亿美元增长至2025年350亿美元,3年增长12倍,增速远超传统DRAM(2025年预计增长70%)

2.结构升级:HBM3e在2025年占比超90%,HBM4将在2026年成为主流,占比达55%-60%

3.高附加值:HBM单价(12-15美元/GB)是传统DDR5(2-3美元/GB)的5-7倍,毛利率普遍>70%,是存储厂商盈利核心

4.寡头垄断:SK海力士持续领先,三星快速追赶,美光稳定第三,三家合计占据98%+市场份额,短期内难以撼动

•长期预测:2030年将达980亿美元,占DRAM市场份额约50%,年复合增长率超33%

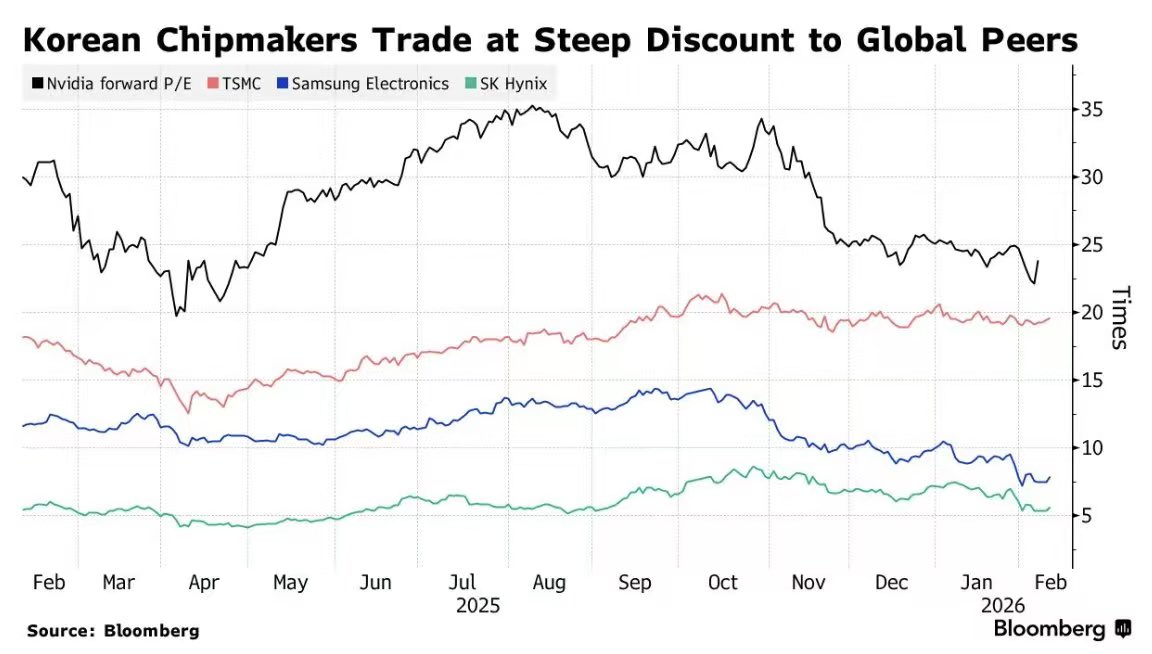

三星电子 Forward PE ≈7.9x,SK海力士 ≈5.7x

三星将在2027年比$GOOG更赚钱。

三星预计运营收入2270亿美元。

这比 $GOOG 多。SK海力士预计1610亿美元。这比 $APPL 或 $AMZN 多

三星市值:8200亿美元

SK海力士市值:4100亿美元

全球最赚钱公司的远期市盈率分别为7.9倍和5.7倍。SK海力士凭借聚焦存储+HBM绝对领先,在盈利能力上全面超越三星;三星则依靠多元化业务+规模效应维持营收优势,但整体利润率显著低于海力士。2026年两家公司盈利均将大幅增长,HBM仍是最核心增长引擎。

From X

Disclaimer: The above content reflects only the author's opinion and does not represent any stance of CoinNX, nor does it constitute any investment advice related to CoinNX.