2026年3月,在伊朗-以色列冲突升级推高能源地缘溢价之际,韩国半导体板块(以 $EWY 代表)还有三星和海力士再次遭遇“霍尔木兹黑天鹅”叙事下能源危机的情绪化抛售。这应该是三星海力士的一次黄金坑,清理的都是杠杆和情绪,不改变基本面需求。理由如下:

2025年韩国LNG进口完整官方数据刚在1月底由MEES(Middle East Economic Survey)基于韩国海关/KOGAS/KESIS发布,总进口创纪录46.72百万吨(+1% YoY)。

澳大利亚:14.68百万吨(历史最高,+29%),占比31.4%(新高,免霍尔木兹路线主力)。

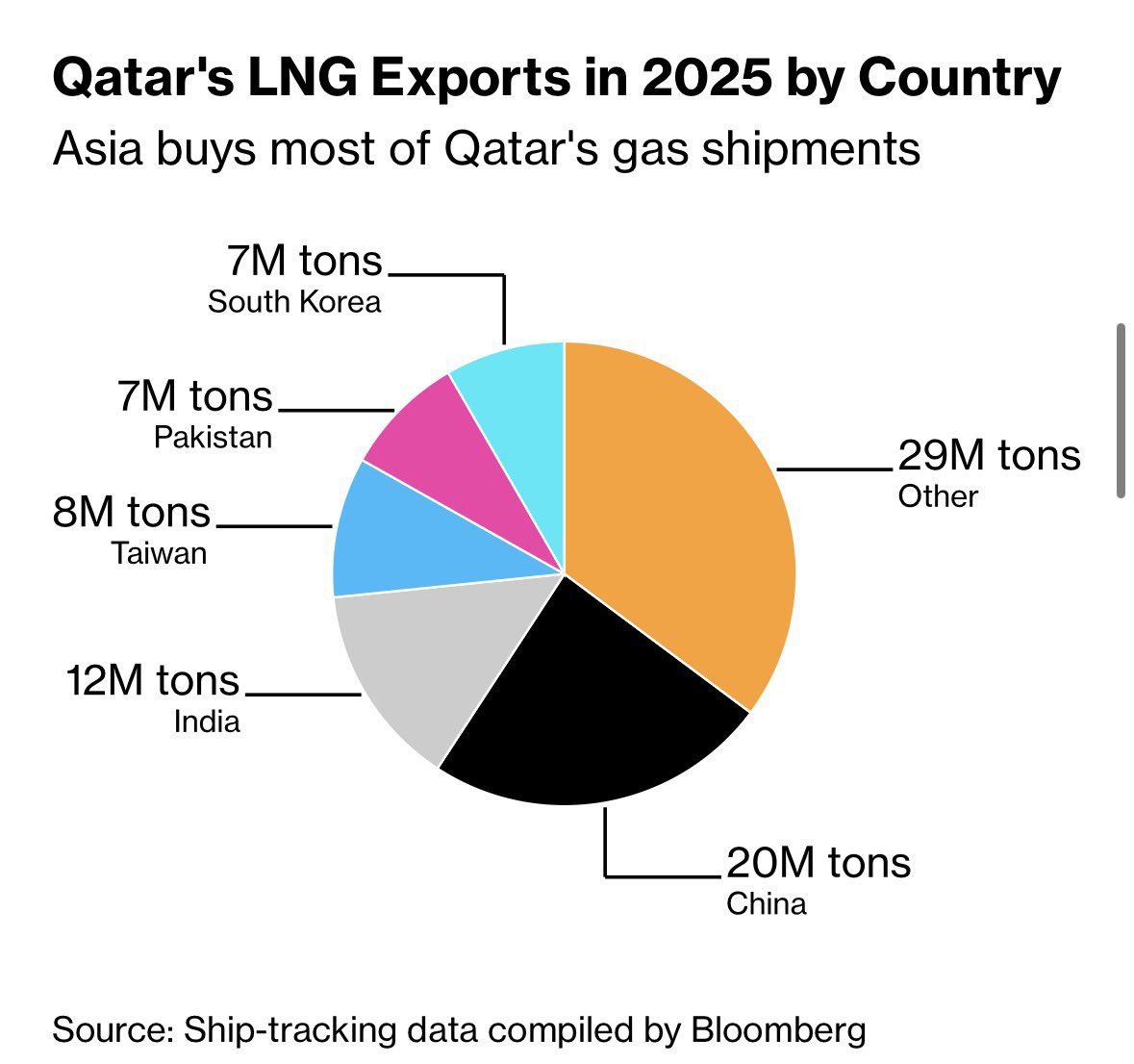

卡塔尔(经霍尔木兹):6.97百万吨(-22%,16年低点),中东/MENA份额继续大幅下降。

免霍尔木兹路线整体仍维持80%以上(澳+马来西亚+印尼+美+俄等),长期合同占比也保持高位(无新2025精确数字,但趋势与2024的82%一致)。

由此可见韩国自2022年俄乌冲突后迅速构建的“能源防火墙”是有效的——80% LNG进口绕道、82%长期合同锁定、多元来源(澳美印尼俄合计超60%)——已将潜在成本冲击有效转嫁至AI hyperscalers,而非自身OPEX。

SK Hynix与三星电子作为全球HBM/Dram/Nand双寡头垄断地位,受益于AI算力结构性需求(预订单现象重现),其定价权与产能扩张远超短期原油/LNG波动;进入真正的上升期,市场预估的2028年巨额利润缓冲,更凸显了“需求黑洞”对供给端的压倒性优势。少数关于氦气等瓶颈的提醒虽值得警惕,但属于供应链细节而非系统性风险。

自2022年俄乌战争以来,韩国能源防火墙(多元化 + 长约 + 政府缓冲)已证明韧性,类似DeepSeek-Nvidia恐慌卖出往往是杠杆去化窗口,而非逻辑逆转。

长远看,AI算力需求的地缘无关性远超能源波动敏感度:韩国半导体非“能源脆弱体”,而是“需求刚性受益者”。

长远来看,这再次印证AI产业链的地缘韧性评估必须超越指数权重与头条叙事:真正决定胜负的是合同锁定、多元化执行力与下游需求粘性。投资者在高波动期应优先数据逻辑——正如韩国半导体已用实际行动证明,战略前瞻比恐慌反应更能穿越黑天鹅。短期地缘波动可能推高现货价,但长期合同+多元化让韩国半导体板块基本面毫不动摇。这波回调仍是情绪清算,期待后市表现,希望是给内存HBM产业的一个黄金坑。

#三星电子 #samsung #SKhynix

From X

Disclaimer: The above content reflects only the author's opinion and does not represent any stance of CoinNX, nor does it constitute any investment advice related to CoinNX.