现象级财报,利润暴增,大超预期!!

今天凌晨存储圈出了个大事,美光科技发了截至今年2月的第二财季财报。

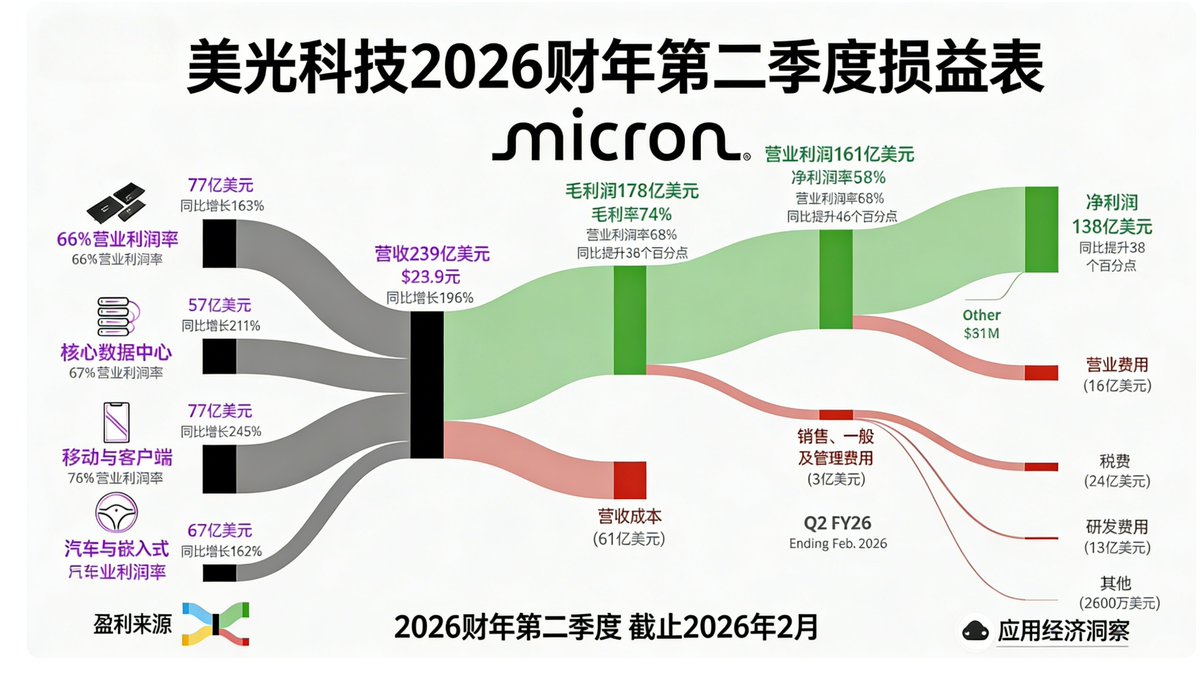

这数据真的有点猛——营收暴增197%,毛利率干到了74.4%,核心指标全炸了。

几乎同一时间,阿里云也动手了,AI算力和存储产品最高涨了34%,理由很直接:Token调用量创历史新高。

这两件事撞在同一天,不是巧合。

它其实指向一个核心判断:AI正在把存储行业从以前那种“涨跌循环”的周期游戏,推向一个“价值重估”的新阶段。

先看美光这份财报,确实是AI催出来的现象级

第二财季表现怎么形容呢?用“爆表”俩字不过分:

更吓人的是下季预期——第三财季营收预计335亿美元,而分析师预期才243亿;每股收益19.15美元,毛利率继续飙到81%左右。

信心这么足,董事会直接宣布季度股息上调30%。

那问题来了:美光凭啥这么猛?

就三个字:AI带飞。

首先是HBM供不应求。AI芯片卖得多,高带宽内存自然跟着起飞。美光CEO也明确说了,他们已经在给英伟达下一代的Vera Rubin GPU量产HBM4了,这波AI红利直接进账。

其次是全面开花。不光是数据中心,云存储业务营收77.5亿美元,增长超160%;移动和客户端业务77.1亿,增幅约244%。这说明AI不只是带火了一个点,而是把整个存储盘活了。

还有一个隐形逻辑:结构性供应紧张。大厂产能都往HBM挤,传统DRAM和NAND反而供应吃紧,价格自然推高,美光成了最大受益者之一。

不过也有一件事值得注意:财报发布后,美光盘后是跌的。

为什么?

一个原因是中东局势扰动,加上股价刚创了新高,市场容易“利好出尽”思维;

另一个更核心的,是美光扩产计划放出来了——本财年资本支出上调25%到250亿美元,下财年还要再加100亿,主要用于美国建厂。

市场有点慌,怕扩产太猛、需求跟不上,又回到“产能过剩—价格崩盘”的老路上。

但我个人观点,这波回调不会太久。毕竟AI对存储的需求,现在还没看到天花板。阿里云的涨价,其实也侧面印证了这一点。

阿里云涨价的背后,是“Token经济”开始真正发力

这次涨价最高34%,官方理由很直接:Token调用量暴涨,MaaS(模型即服务)增速创历史新高。

很多人可能对“Token”没啥概念。简单说,它就是AI模型处理文本时的最小单位,比如你问一句、写一段摘要、生成一行代码,都在消耗Token。

现在AI正从“训练”阶段走向“推理”和“应用”爆发期,Token消耗是指数级增长的。

举个例子:一个简单对话可能几十个Token,一个复杂的AI任务可能上万,那种多步骤、自主执行的AI应用,消耗量甚至能达到传统对话的20-30倍。

去年12月我就提过一个观点:算力增长再快,也赶不上Token消耗的速度。当时一个小公司一天就是几百亿Token,全国每天大模型Token消耗突破30万亿。现在呢?我查了下最新数据,已经冲到180万亿了——几个月时间,6倍增长。

这么多Token被消耗,背后是海量数据要存储、要读取、要处理。每一次AI交互,存储芯片都得跟着转。这带来两个直接影响:

一是推理算力需求爆发。哪怕以后大模型训练增速放缓,AI在千行百业落地,带来的推理需求也会成为存储更持久的增长引擎。有机构预测到2027年,中国推理算力占比要超过70%。

二是存储容量被重新定义。AI生成的数据不仅多,而且“重”,需要更大容量、更高性能的存储来支撑。这利好的不只是DRAM和NAND,还有企业级SSD、存储服务器这些上下游。

存储产业的未来,逻辑已经变了

结合美光数据和阿里云的动作,我们可以试着画几条线:

需求变了:以前是靠手机、电脑扩容驱动,现在核心驱动力完全转向AI。AI服务器一台的内存需求是普通服务器的8-10倍。存储不仅要“大”,更要“快”,HBM这类高性能产品成了AI芯片的标配。谁能拿下高端,谁就掌握了定价权。

价格传导正在发生:存储芯片涨价,正在沿着产业链一层层往下走。上游产能集中到HBM,导致传统内存和闪存供应偏紧、价格上扬;中游云厂商开始调价,阿里云这一波是例子,AWS、谷歌云也有动作;下游手机厂商开始承压,OPPO、vivo已经涨价,内存成本占手机BOM的比例已经超过20%。

简单总结一下

把两件事放一起看,结论其实挺清晰的:AI驱动的存储超级周期,正在路上,终点还远。

短期(1-2年):HBM产能缺口(业内预计在50%-60%)和Token爆发叠加,存储价格有支撑,产业链景气度继续向上。A股、台股、日韩,凡是出业绩的存储公司,基本都逆势走强,这个趋势还没完。

中长期:扩产压力和需求放缓早晚会来,市场会在“AI的长逻辑”和“周期的短博弈”之间反复拉扯。最终的赢家,应该是那些在HBM等高端领域有技术壁垒、同时能控制产能节奏的公司。

最后说点交易视角的判断:

上游存储芯片厂:依然是这轮AI红利最直接受益的方向,业绩还在爆发期,技术领先的美光、三星、海力士是风向标,配套的算力逻辑也很顺。但两年后的事,得盯着扩产节奏。

中游云厂商:阿里云这一涨说明,云厂商能把成本往下传,但也得看能不能留住客户。

下游终端厂商:压力最大,成本端被动、利润端被挤,只能靠提价消化,关键是看终端能不能接住。

就这些,兄弟们自己琢磨。

From X

Disclaimer: The above content reflects only the author's opinion and does not represent any stance of CoinNX, nor does it constitute any investment advice related to CoinNX.