宏利售出 #3億美元人寿保单

对于富豪家族而言,财富通常以企业股权、房地产等形式存在。当一代掌门人身故时,继承人往往面临巨大的流动性压力——无论是支付高额的遗产税,还是处理企业债务,如果手中没有足够的现金,就可能被迫在市场低点“贱卖”核心资产。

而 #大额保单,解决的正是这个问题:

即时流动性:保险理赔金不经过冗长的遗嘱认证程序(Probate Process),能为继承人提供即时的“救命钱” 。

避免被迫抛售:有了这笔现金,家族无需在压力下出售资产,从而做出最优的财务决策。

遗产均衡(Estate Equalization): 对于不参与家族企业经营的子女,保险金可以作为公平分配的工具,避免豪门恩怨 。

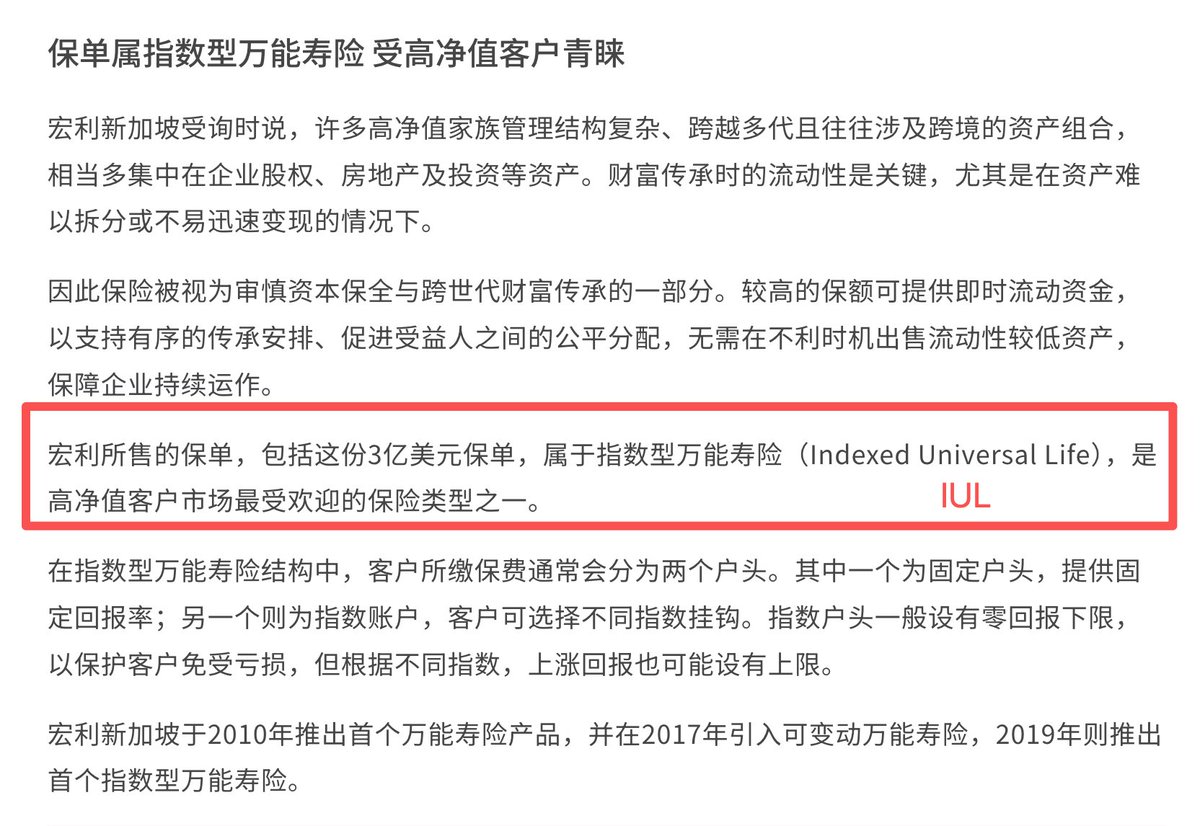

指数型万能寿险(Indexed Universal Life, #IUL)受到全球高净值人群,尤其是金融人士和企业家的青睐。

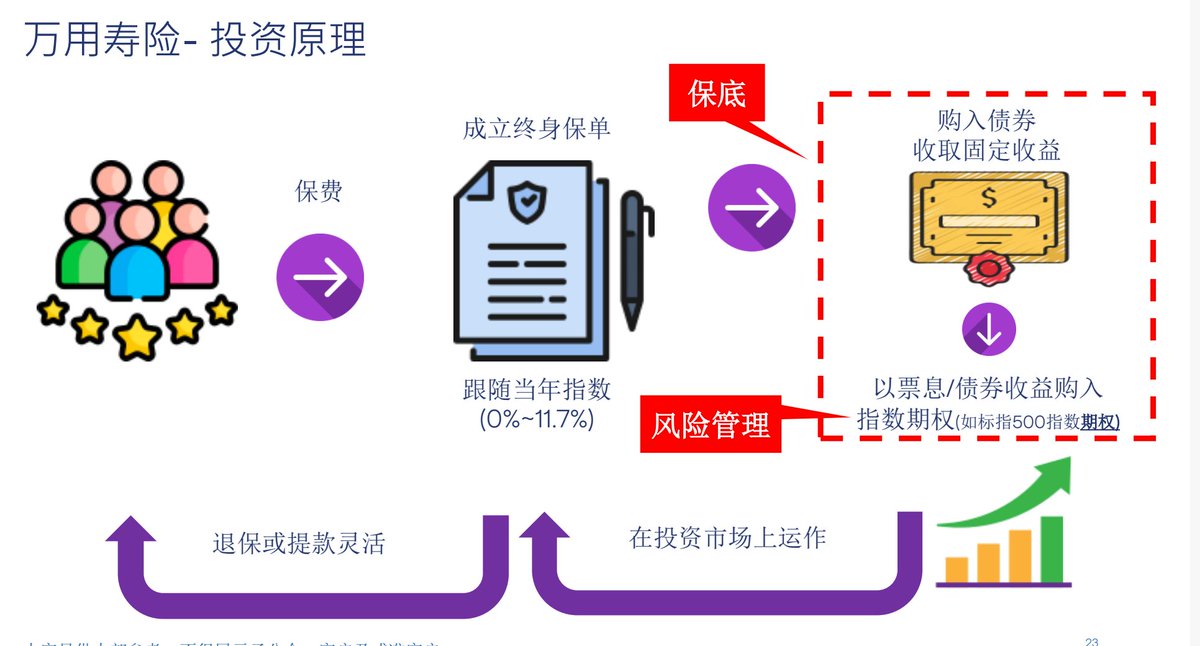

它的核心在于“攻守兼备”的账户结构 :

固定账户:赚取固定回报,确保底仓安全。

指数账户:挂钩市场指数(如 #标普500) 。

核心优势:“#下有保底上有封顶”。 指数账户通常享有 0%的保底收益,即使市场大跌,客户也不会亏损本金;而当市场上涨时,又能享受到指数上涨的红利(虽然设有上限)

#人寿保单 #财富传承 #风险隔离 #派息现金流 #保本

From X

Disclaimer: The above content reflects only the author's opinion and does not represent any stance of CoinNX, nor does it constitute any investment advice related to CoinNX.