Notes

JUST IN: David Tepper via Appaloosa just released his new positions:

He reduced his $BABA, $AMZN, $GOOGL $JD, $MSFT, $PDD positions.

Added $TSM, $AMD, $BIDU, $QCOM, $KWEB, $WHR.

See the full list on Unusual Whales:

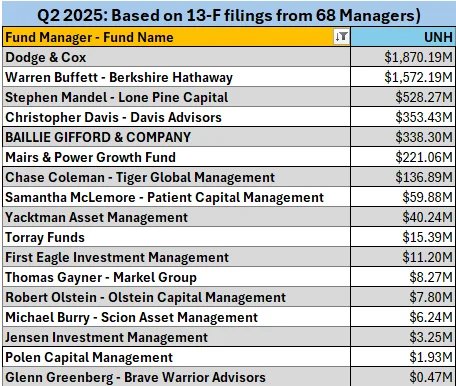

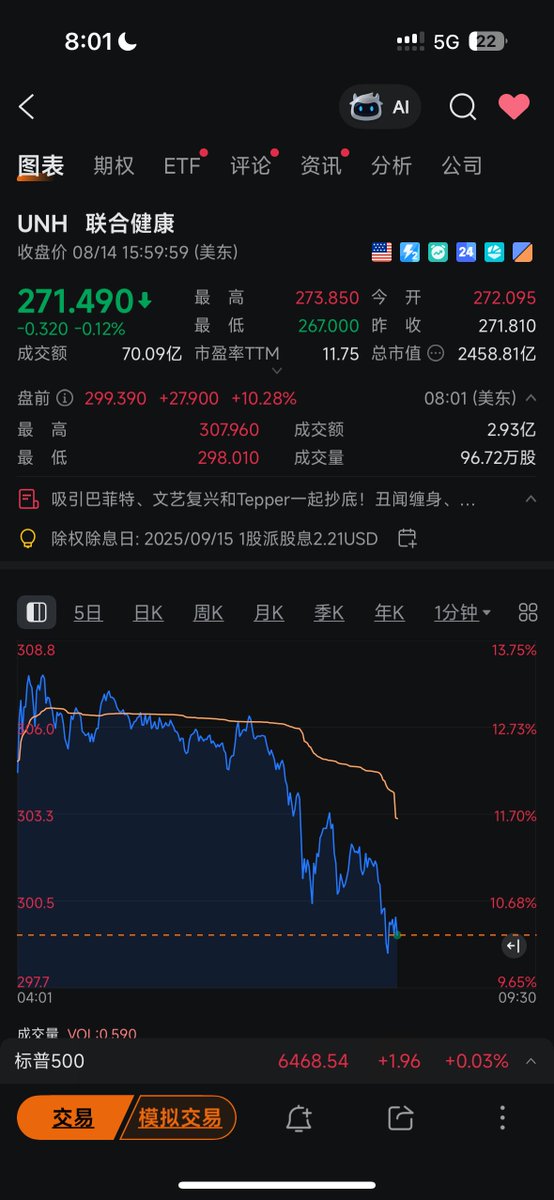

最近美股机构的13F报告集中披露,巴菲特公司伯克希尔,逆势抄底了联合健康(#UNH)深受瞩目,受此消息刺激,联合健康股价在今天盘前大涨10%,收回300美金以上。我决定今晚跟一手巴菲特的操作。🧐

今天在看美股机构13F报告时候,发现一个挺有意思的现象——市场大部分人避之不及,可巴菲特、David Tepper、文艺复兴、Michael Burry、沙特PIF这些大佬都在抄底。伯克希尔甚至是时隔14年重新杀回医疗保险板块,一口气买了504万股,价值15.7亿美元。

为什么我决定今晚跟一手呢?因为这帮老狐狸肯定不是为了短线博反弹,而是觉得这公司在被错杀。

📊先看 #UNH 基本面:

规模:美国最大医疗保险公司,2024年收入4003亿美元,净利润144亿美元,这规模在美股医疗板块里基本是“航空母舰”级别。

盈利能力:过去15年,分红每年都涨,而且盈利稳定——这是典型的“防御型现金牛”。

估值:现在的股价回到2020年的水平,市盈率只有12倍——这种龙头公司在正常市场环境下,保守预估20倍不算离谱。

我举个最直观的栗子🌰:

如果2003年底你花1万美元买了 #UNH,哪怕算上最近的暴跌,今天这笔钱大约还能变成10万美元,中途分红全程上调。要是暴跌前收益表现更佳,预估是18万美元。这种长期稳定复利能力,是真正的机构偏好标的。

📝#UNH 为什么暴跌?

这波下杀不是因为财务崩了,而是市场对风险的预期陡然升高:

1️⃣潜在刑事调查:司法部在查它,虽然公司说“充满信心”,但这种事一旦升级,可能影响合同、信誉。

2️⃣业绩指引暂停:7月公司直接取消年度业绩展望,还甩锅说“医疗需求激增导致环境突变”,这会让投资者觉得不确定性大增。

3️⃣高层变动:CEO Andrew Witty突然辞职(个人原因),临危换回老将Hemsley。换帅往往是风险信号,尤其是遇到监管风暴时。

4️⃣政策压力:美国政府削减医疗支出,医疗成本上涨,这对保险公司是双杀。

5️⃣网络安全和公众形象:网络攻击、CEO被枪杀这种黑天鹅事件,虽然和核心财务没直接关系,但对品牌和舆论压力不小。

我的抄底逻辑,其实很简单,首先肯定是这些大佬开始抄底了,给了我充足的信心支持。另外估值的确是便宜,虽然利空也不少,刑事调查、指引暂停、政策不确定性,这些事对股价冲击,已经实质性表现出来,也算消化的七七八八了,毕竟股价从600+跌下来的。

因为我个人是偏好价值长线投资,假如您跟我一样,是那种5年以上视野的价值投资者,这种时刻往往是布局的好机会。因为 #UNH 的基本盘——医疗保险的刚需性、行业龙头地位、庞大会员基础——没变。美国人口老龄化趋势还在,长期医疗需求只会更高。所以中长期来看,是相对确定性比较高的!

我觉得现在买 #UNH 有点像2008年买强生(#JNJ)——短期麻烦多、市场不爱,但长线可能是最甜的果子。跟随大佬们,用时间和耐心等市场情绪修复。🧐

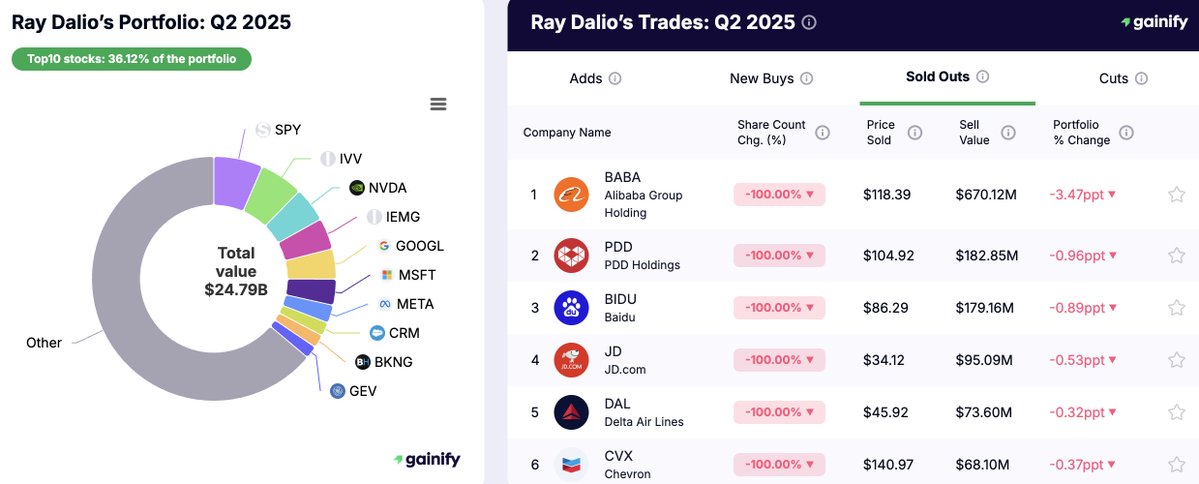

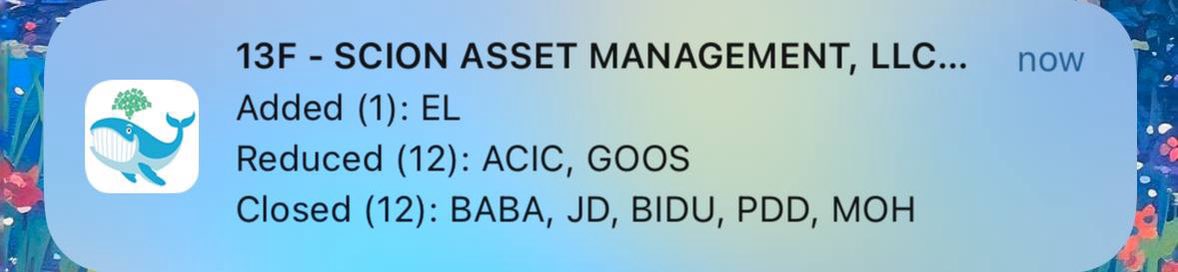

桥水清仓中概股的新闻,今天在各个金融群炸锅了,毕竟我也是买了桥水在中国的基金,华润创意桥云9号,今年业绩十分突出,有40%+回报率。但突然主体基金清仓中国的策略,让人始料未及!

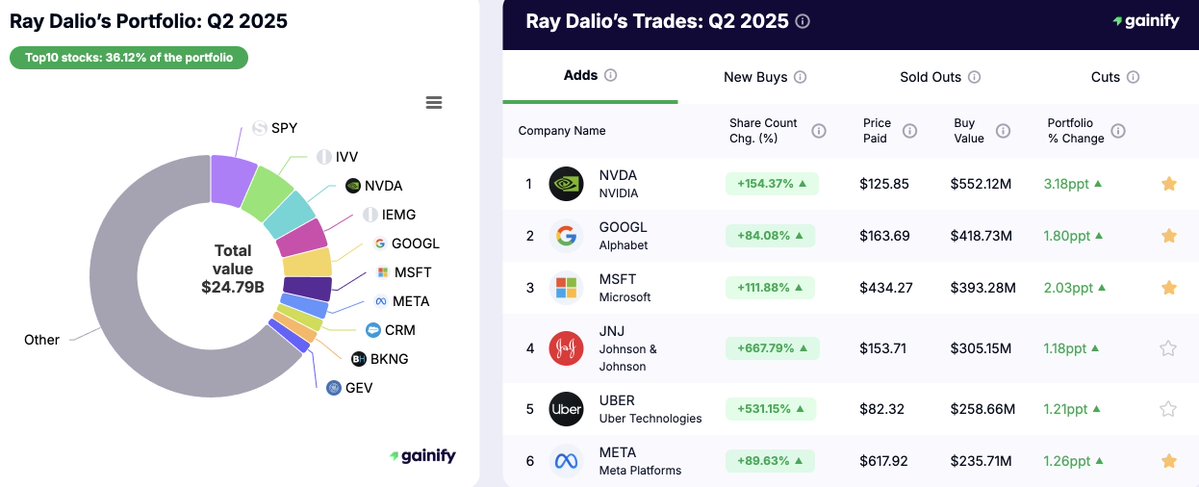

我们仔细研究了Ray Dalio 这次 Bridgewater 2025年二季度的13F报告,简单一句话来看:老爷子这是彻底“弃船”中国互联网股,转头一头扎进了美股 AI 巨头的怀抱。

1️⃣彻底撤出中国互联网

Bridgewater 直接清仓了 $BABA 、 $PDD 、 $BIDU 、 $JD ,套现大约 11.3 亿美金。

这不只是“减仓”,这是“清空冰箱”式的退出。

在我看来,原因可能有三:

• 中国经济复苏不及预期,消费、出口两头承压

• 政策不确定性高,尤其是平台经济监管阴影尚存

• 美股这边 #AI 赛道收益率太诱人,机会成本太高

换句话说,Dalio 不是觉得中国没潜力,而是觉得短期内资本效率太低,不如直接把钱放到能立刻跑起来的赛道,尤其是 #AI 领域。

2️⃣重仓 #AI 和美股科技巨头

这季度的增持动作可以用“暴力”来形容:

• $NVDA 加了 154%,一下多了 5.52 亿美金,现在成了第三大持仓

• $MSFT 加了 3.93 亿

• $GOOGL 加了 4.18 亿

• 甚至 $UBER 也猛加 5.31 倍

这个组合直接把 #AI 核心硬件( $NVDA )+ AI 应用平台( $MSFT 、 $GOOGL 、 $META )绑成一个战车,明显是押注未来 3-5 年的 #AI 基础设施浪潮。而且 $Uber 也很有意思,说明他们看好 #AI 在出行、物流等实际场景的渗透。

3️⃣ETF 还是核心底仓,但开始“修剪”

虽然 $SPY 、 $IVV 、 $IEMG 还是大仓位,但 Dalio 这次减了 SPY 21.9%,套了 4.52 亿美金。

这是一种“从大水池里舀水出来,倒进 #AI 桶里”的操作。ETF 作为被动收益的底仓还在,但加了更多主动进攻型仓位。

整体思考来看,目前A股3700点,恒生25270点,标普500 6468点,美股目前历史高位,如此大力度加仓美股,撤出中国市场,说明以桥水为代表的外资,短期在中国市场看不到正向回报,就不占着资金池。而此刻这种历史高位,全面加码 #AI 赛道,把资金集中到最具确定性、最受资金追捧的核心标的上,这种抓大放小的策略,也是值得深思。作为全天候策略,依旧保留ETF被动敞口,用ETF来保底,防止单一赛道波动太大。投资组合上,攻守平衡,既追 #AI 大趋势,又保留防守余地!值得学习借鉴🧐

MARKET HIGHLIGHTS

TECH, MEDIA & TELECOM

🔸 Big Tech ( $AAPL, $AMZN, $META, $GOOGL, $MSFT, $NVDA): Lower as China imposes 34% tariffs on U.S. goods in response to U.S. tariffs.

🔸 China stocks ( $BABA, $BIDU, $PDD, $JD, $SINA, $NTES): Trading sharply lower.

🔸 EU vs. "X": Possible $1B fine for disinformation law violations.

🔸 Five9 ( $FIVN): Q1 EPS, revenue in line or better than guidance; 4% workforce reduction.

CONSUMER

🔸 Booking Holdings ( $BKNG): Upgraded to Buy (BTIG), target $5,500.

🔸 Guess ( $GES): Q4 adj. EPS $1.48 (est. $1.40), revenue $932.3M (+4.6% y/y, est. $912.3M). Gross margin 44.1% (vs. 45.4%). 2026 revenue forecast +3.9%-6.2%, EPS $1.32-$1.76 (est. $2.07). Alberto Toni named CFO. Plans to close unprofitable stores.

🔸 Kraft Heinz ( $KHC): Downgraded to Sell (Citigroup), target cut to $27 due to sales growth concerns.

ENERGY, INDUSTRIALS & MATERIALS

🔸 ExxonMobil ( $XOM): Q1 earnings impact: Energy products (-$0.3B to -$0.7B), upstream (liquids/gas: $0.0B to -$0.4B), chemicals (-$0.1B to $0.1B), specialty (-$0.3B to -$0.1B).

🔸 Matador Resources ( $MTDR): Selling Eagle Ford assets, board reviewing stock repurchase.

🔸 Shell ( $SHEL): Selling 16.125% Colonial Enterprises stake to Brookfield (BIP) for $1.45B.

FINANCIALS

🔸 Cboe ( $CBOE): Q1 options volume 1.1B contracts, March ADV 18.8M (record).

🔸 Franklin Resources (BEN): March AUM $1.53T (Feb: $1.57T), $4B net outflows.

🔸 Progressive ( $PGR): Downgraded to Neutral (Bank of America), target cut to $287 from $300.

HEALTHCARE

🔸 LifeCore ( $LFCR): Q3 EPS -$0.47 (est. -$0.15), revs $35.2M (est. $33.23M). FY guidance: revs $126.5M-$130M, adj. EBITDA $19M-$21M.

🔸 Simulations Plus ( $SLP): Q2 adj. EPS $0.31 (est. $0.12), revs $22.4M (est. $21.9M). FY guidance: revs $90M-$93M, adj. EPS $1.07-$1.20 (est. $0.47).

Premkt

$VIX: 38

$BABA: -8.29%

$JD: -7.77%

$XPEV: -7.49%

$AMZN: -5.40%

$AMD: -5.29%

$INTC: -5.22%

$TSLA: -5.13%

$AAPL: -4.73%

$NIO: -4.55%

$NKE: -4.41%

$MSFT: -4.38%

$META: -4.25%

$RIVN: -3.82%

$NVDA: -3.80%

$GOOGL: -3.07%

$AMC: -2.27%

I hope everybody had a nice week. Great to see the reactions we did as a lot of impulse signals triggered where we expected them to(when the least were expecting it once again)💪Lots to unpack and dive into this weekend

Subscriber Agenda

Video: Why did miners fade into the close?

Charts:

New Impulse- #BTC LTF potential paths, $MARA, $RIOT, $CLSK, $IREN, $WULF, $CIFR, $SMLR, $XRP, $LINK, $LTC, $HOOD, $QQQ, $IWM, $SPY, $MSTR, $ETH, $DOGE

Ongoing Corrective- $TSLA, $PLTR, $SOFI, $MBLY, $MU, $PYPL, $CELH, $UPST(some of these names made big moves this week but I'm not sold corrections are over)

Correction Nearing Completion?- $CGC, $SQ, $NIO, $JD, $AMC, $LMND

Subscriber Requests- $XLM, $RUNE

RECAP

• $AAP Q3: Sales down 21% to $2.15B, below $2.67B forecast; EPS at -$0.04 vs. $0.49 expected. Plans include store and distribution center closures, and headcount cuts.

• $BZH Q4: Revenue up 25% to $806.2M vs. $777.8M expected; Adjusted EBITDA down 10.5%. Home closings up 4.8%, but gross margin decreased.

• $BV Q4: Adj. EPS $0.30 vs. $0.31 est., revenue slightly below at $728.7M. FY guidance lower than expected.

• $CPRI ends merger with Tapestry, which then ups its share buyback plan.

• $IBTA Q3: EPS $0.94 vs. $0.35 forecast, revenue up 16% to $98.6M. Q4 revenue guidance below expectations.

• $JJSF Q4: Adj. EPS $1.60 vs. $1.85 expected, sales slightly under $429.75M estimate.

• $HP Q4: EPS $0.76 vs. $0.81 expected, revenue $694M vs. $695.24M forecast. FY25 CapEx guidance $290M-$325M, depreciation around $400M, R&D $32M.

• $HI Q4: Adj. EPS $1.01 vs. $0.92 expected, revenue $837.6M vs. $792.98M. Q1 and FY25 EPS guidance below estimates.

• $OVV agrees to acquire Montney assets for $2.377B cash from Paramount Resources Ltd.

• $TTEK Q4: EPS $0.38 vs. $0.37 expected, revenue $1.37B vs. $1.135B. Provides next quarter and FY guidance.

• $NU Q3: Adjusted net income $592M vs. $559M est., revenue $2.9B as expected, ROE at 30%.

• $OPRX Q3: EPS $0.12 vs. $0.06 est., revenue $21.3M vs. $25M. FY guidance below expectations.

• $TARS Q3: EPS ($0.61) vs. ($0.97) est., sales $48.1M vs. $43.44M.

• $CSCO Q1: EPS $0.91 vs. $0.87, revenue $13.84B vs. $13.77B. Provides Q2 and FY guidance.

• $DIS Q2: EPS $1.14 vs. $1.10, revenue $22.57B vs. $22.47B. Forecasts high-single digit EPS growth for FY25.

• $ASML expects sales to reach €44B-€60B by 2030, with 8%-14% annual growth.

• $DDD Q3 prelim: Revenue about $113M, with growth in materials but decline in printer sales.

• $DIGI Q4: EPS $0.52 vs. $0.50, revenue $105.1M vs. $104.08M. Q1 guidance set.

• $JD Q3: EPS $1.24 vs. $1.05, revenue up 5.1% to $37.1B. No Q4 guidance.

• $KLIC Q4: EPS $0.34 vs. $0.35, revenue $181.3M vs. $180M. Announces share repurchase and dividend increase.

• $NN Q3: EPS ($0.11) vs. ($0.16), revenue $1.61M vs. $1.105M.

• $SONO Q4: EPS ($0.18) vs. ($0.41), revenue $255.38M vs. $247.36M. No forward guidance.

• $SYNA to issue $400M in convertible notes due 2031.

STOCKS ON THE MOVE

$ONCO, up 82.4%

$CNEY, up 57.8%

$BMY: up 4.4% premarket, Gains as FDA approves its schizophrenia drug

China ADRs extend their rally on latest stimulus push

$BABA: up 0.4% premarket

$JD: up 2.6% premarket

$PDD, up 1.33% premarket

$LI: up 0.4% premarket

$SAVA: down 11.7% premarket, after SEC charges co for misleading Alzheimer's drug trial claims

$COST: down 1.0% premarket, after Q4 results; brokerages hike PT

$DG: down 2.5% premarket, Citi downgrades Dollar General citing tough sales recovery as Walmart takes market share

$ESTA: up 27.3% premarket, on US FDA nod for Motiva breast implants

$KMX: up 0.7% premarket, Brokerages raise Carmax PT on expectations of recovery in US used car market

$WVE: up 2.2% premarket, JP Morgan resumes coverage with 'overweight'

$IONQ: up 8.1% premarket, Gains on $54.5 mln contract with US Air Force Research Lab

$BMBL: down 2.2% premarket, Down after KeyBanc downgrades to 'sector weight'