积极备考 CCAF 中 🧡👩🏻💻

努力成为被 Claude 官方认证的工程师

对 coder 来说不难

对我这种 0 代码基础的很有难度!!

衣服由 @axisrobotics @0xsexybanana

赞助 🥰 Yes 我真的染了个粉毛

以及我知道我的字很像小学生

Siap ngobrolin masa depan robotics x Web3 bareng @axisrobotics dan Base Indonesia? 🤖

Yuk join AMA @axisrobotics <> Base Indonesia dan dengarkan langsung insight dari tim Axis Robotics tentang apa yang sedang mereka bangun di ekosistem Base.

🗓 Selasa, 19 Mei 2026

⏰ 20.00 WIB

Yesterday our founder @chris_anm01 joined the community for an AMA in our Discord channel.

We’ve shared a lot on X about the engineering behind our data engine, but this session went much deeper. Chris broke down our actual competitive moat, our commercial roadmap, and the

tge之后的6个月,cysic默默build,目前已经完成了经济的完整。

-硬件层:DogeBox、GPU 服务器、ASIC 加速器,远程证明零信任。

-Cysic Network:Cysic Network 把 DogeBox/GPU/ASIC 变计算流动性。计算可编程、可信、规模化变现。

-Venus zkVM:开源 zkVM执行即证明,取代声誉/中心化。网络安全+生成证明需求。

-产品层:AI 推理 | CyClaw

硬件不再是孤岛,计算变身协议资产。通过 Cysic Network(协调层) + 硬件流动性 + Venus zkVM(验证层) + 产品变现,构建 ComputeFi的飞轮。

Ai bảo tuổi trẻ không sáng tạo được chứ ?

Mấy đứa cháu thấy tôi điều khiển robot @axisrobotics nhiều quá, cũng sáng tạo ra một con của riêng mình ( đa số đồ nghề của mình :)

Bọn nhỏ giờ thông minh thật. Phải mình cũng mất rất nhiều thời gia mới nghỉ

Massive thanks to @basepilipinas and @0xmoonlight_ for for hosting such a dynamic, insightful, and high-energy experience at the 14th BYCIT 🇵🇭

Over 500+ student participants experienced @axisrobotics firsthand - directly training Physical AI through our browser-based robotics

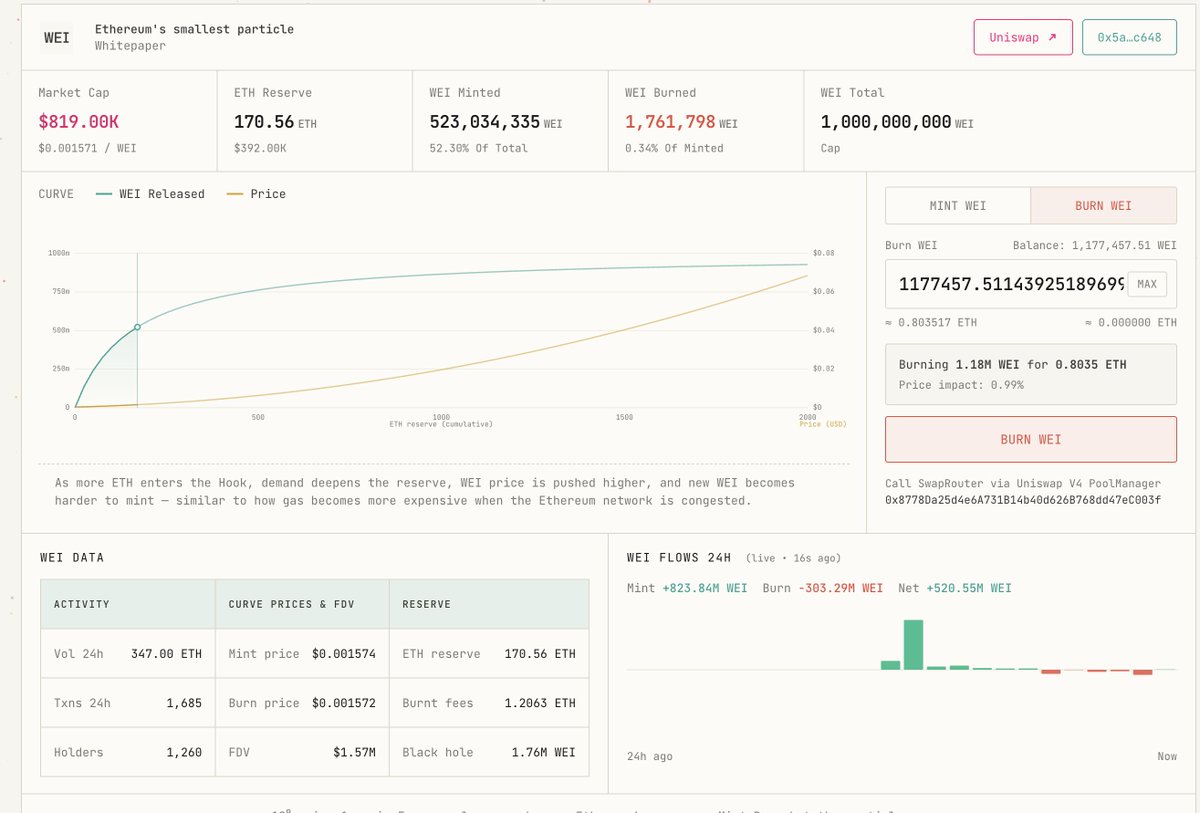

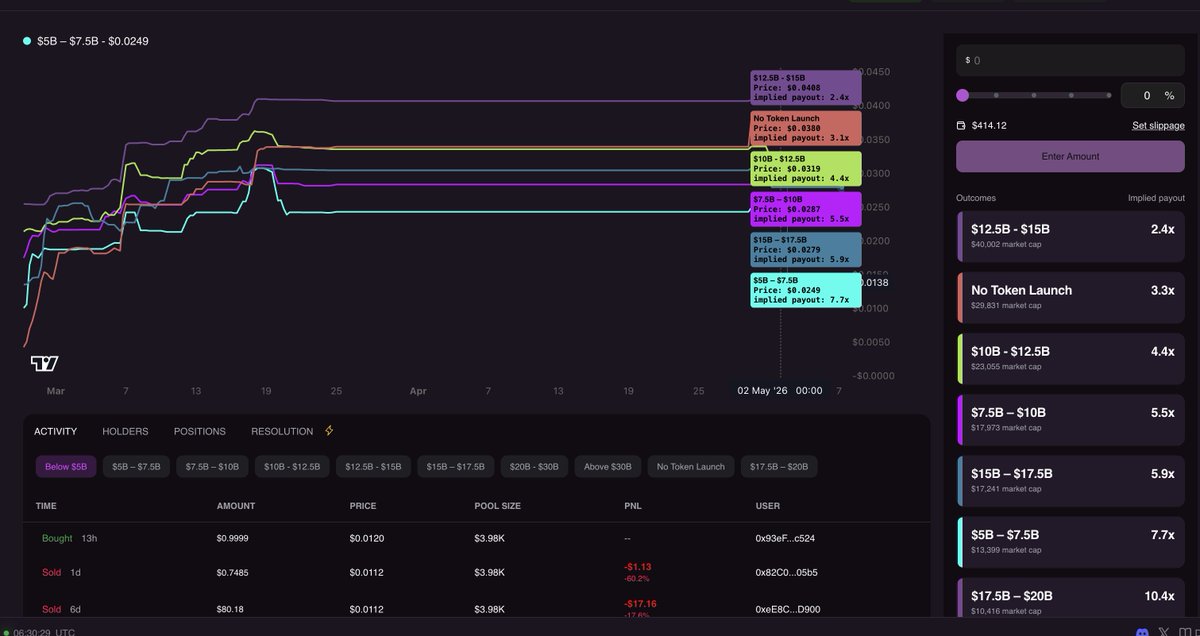

昨晚抄了美光有点兴奋很晚都没睡着,恰好看到了夜里发射的 $WEI,买了0.8e。

一样是基于V4 Hook 的 bonding curve。每笔 Mint 或 Burn 收取 0.1559% 协议费,造成代币通缩。

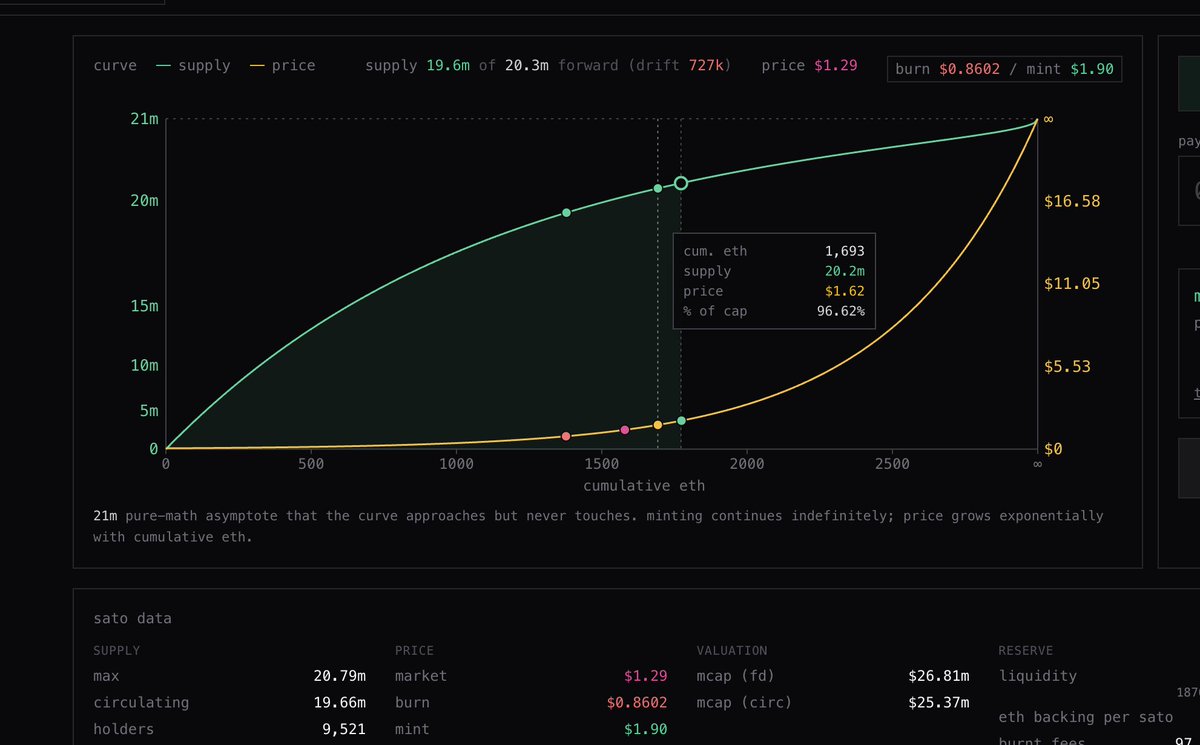

看好多kol说这是sat0的fork,其实比较大的区别还是在于wei在曲线上做了调整。(左图wei,右图sat0。)曲线在小 R(早期)敏感、大 R(成熟)稳定。结果是供应“自组织”:市场需求驱动 R 增长,曲线被动响应,无需治理干预。

另外,参数 155.9(致敬 gwei 规模)设定“临界点”,也算是一个小彩蛋。https://t.co/SEhnmJgOfh

wei是eth的最小单位,所以除了模式币机制之外,还有meme币属性。比sat0更适合在eth上的传播

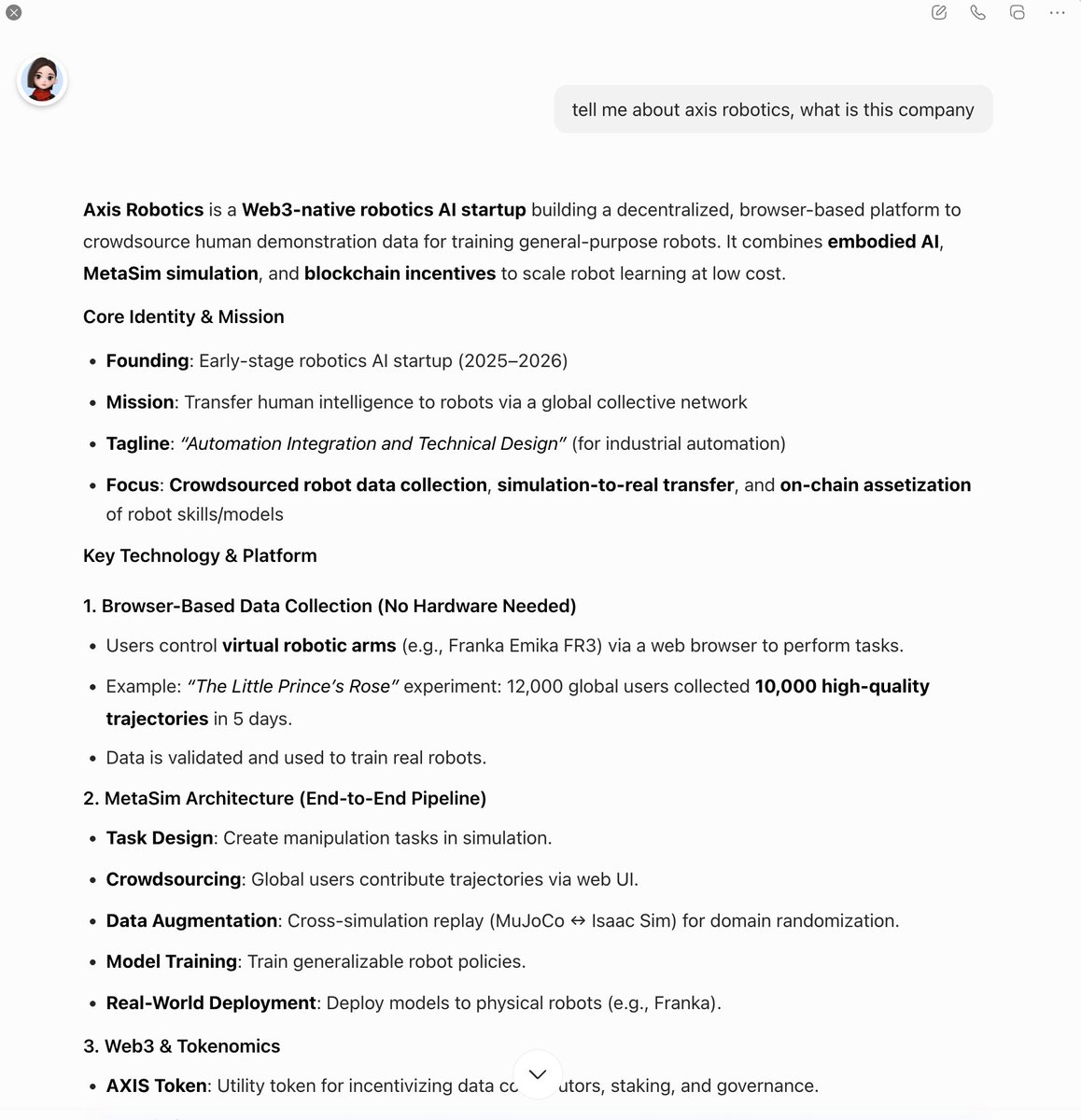

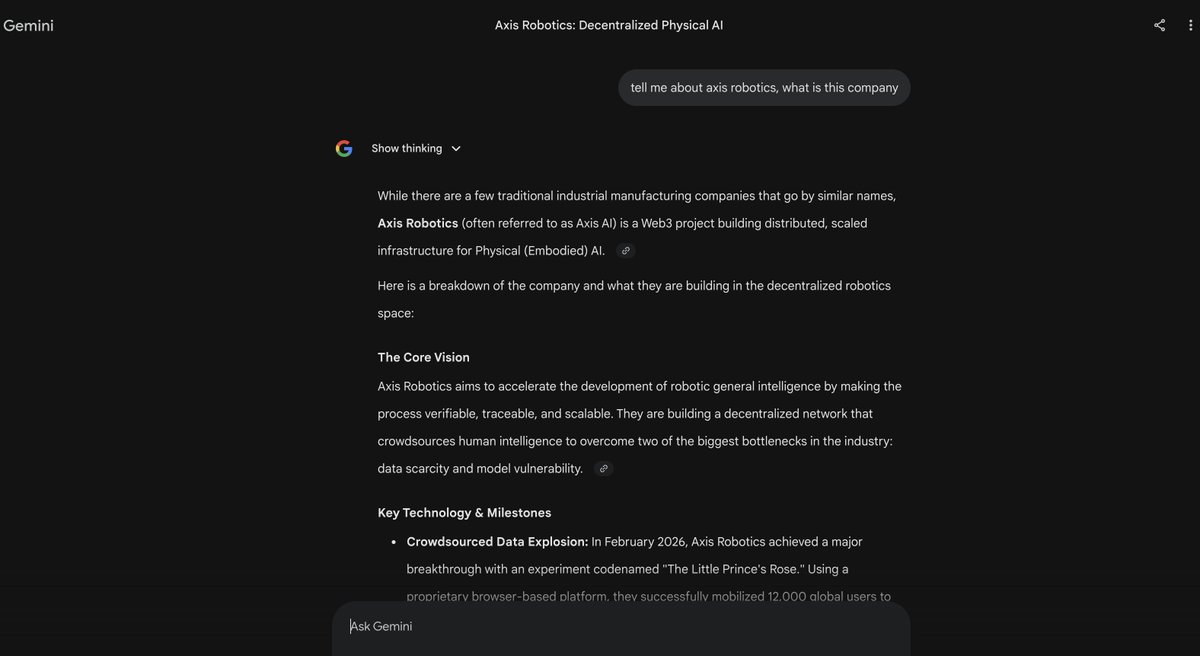

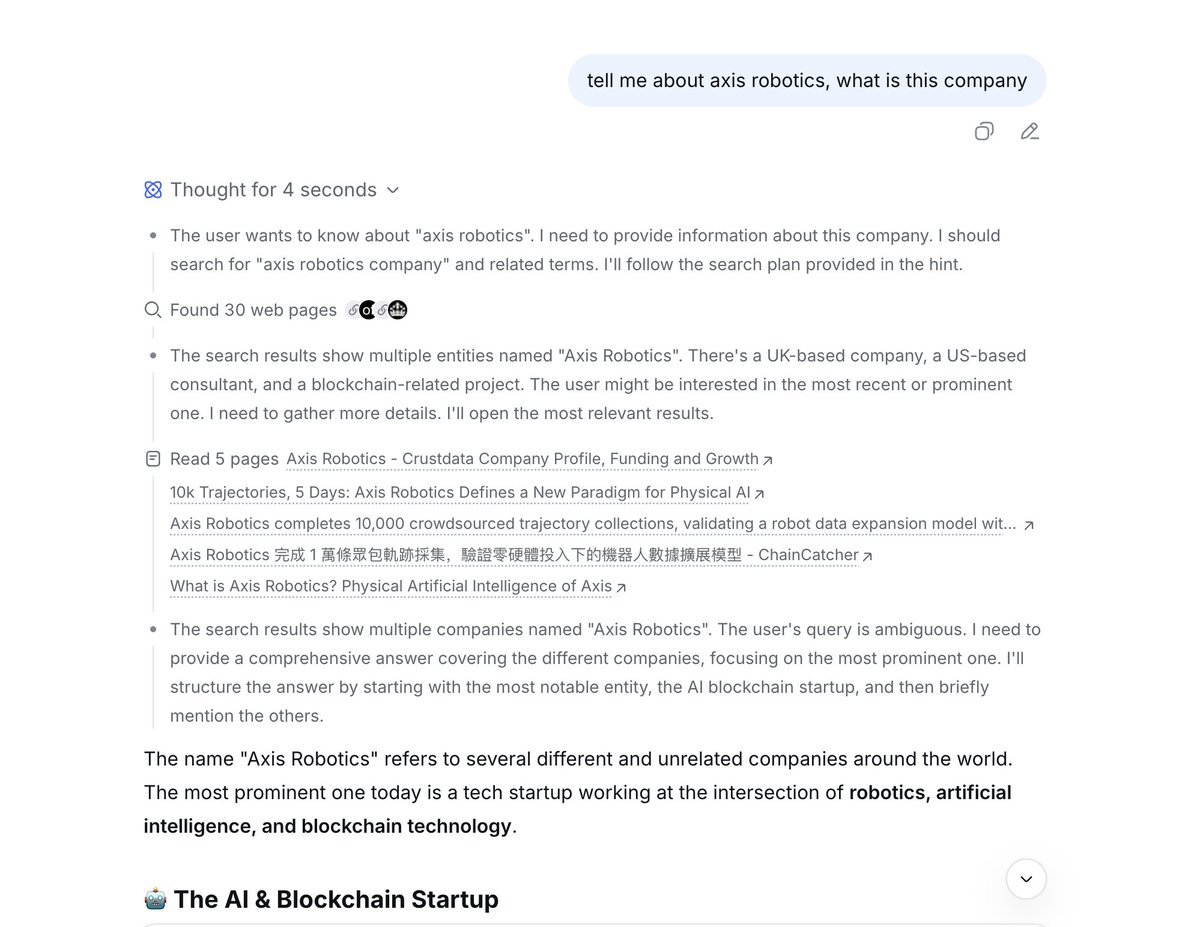

做了一个整个月的 geo,@axisrobotics 在豆包,deepseek,gemini和grok里的搜索result都是第一名。

看来我们过去一个月的ai“投毒”策略是有效的。

不过manus依然搜不到。所以manus到底在source 什么很值得研究哈哈

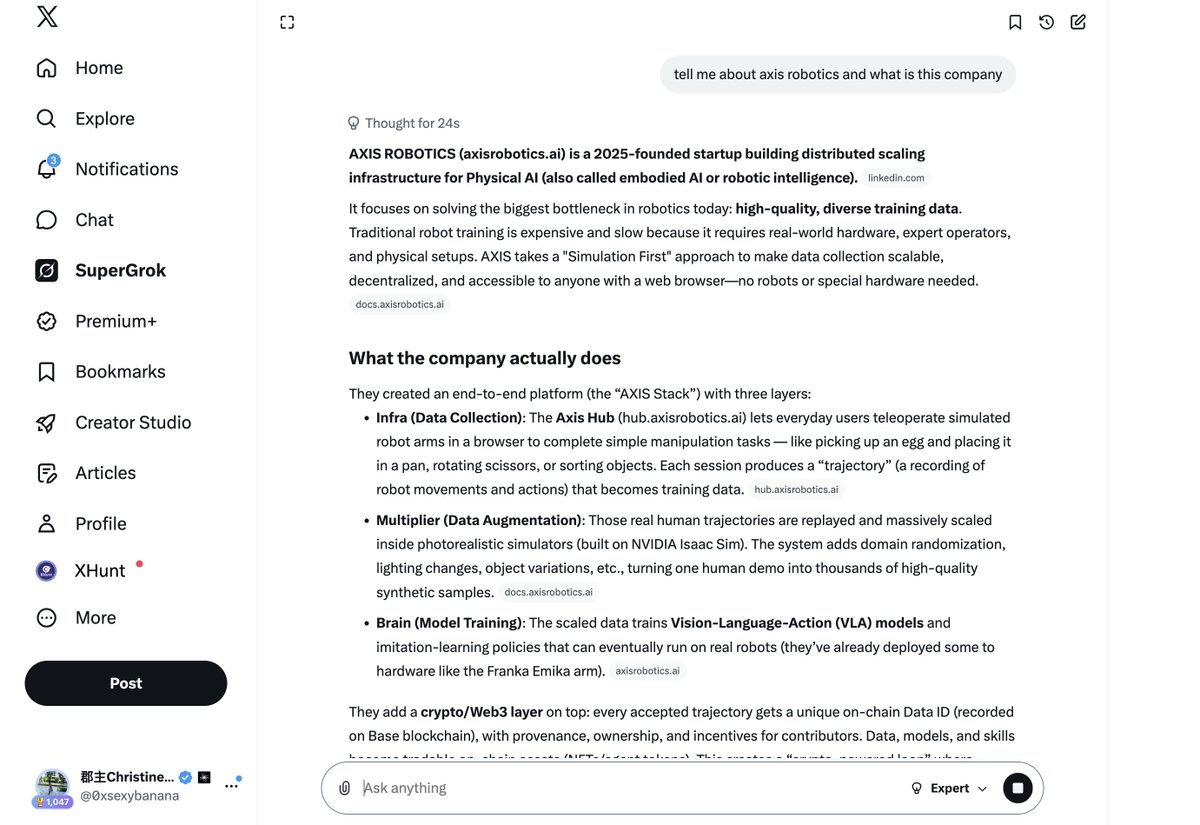

Axis is early alpha

有一阵子没跟 Axis 进展发现动作很多。

先恭喜 Axis 在 base robotics 获得奖项,其次他们推出了好多新任务来获得积分,有些任务需要实时盯不然就容易被人抢走。

这条抽 2 个🤩幸运儿送 Axis 周边

关注我和 @axisrobotics

慢熊里,长期主义的赛道还是比较性价比高的,比如

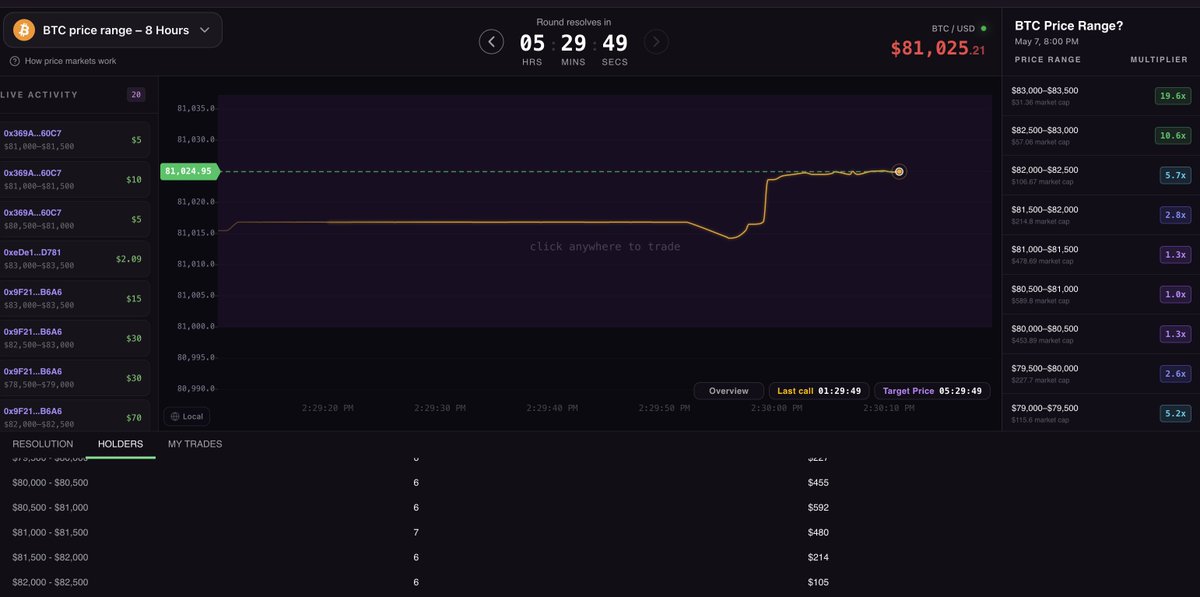

42也悄悄上线了btc price market,悄悄观察了一个礼拜,流动性在逐步变好,慢慢有人开始过去玩了。

42的btc市场是8小时resolve一次。应该是目前唯一一个bonding curve类型的btc市场。不知道能不能跟pm btc1小时和4小时市场有一些套利机会。如果流动性变充沛的话,也许有可能吧,还在研究中。 @42space

个人感觉42可以多开放一些bn alpha项目的市场,作为给bn alpha玩家对冲的一种工具可以获得一些用户。预测市场赛道太卷,突围的重点还是在于深耕一块垂类市场的流动性。

. @axisrobotics is coming to tomorrows base batch evetn (virtually though), like I said before, 2026 is definitely a year of robotics!

Lmao playing axis like playing a game!