⚡️看完 V 神的最新奶文《A shallow dive into formal verification》,我又忍不住加仓了 $ETH !

可以很明显感觉到,V 神 @VitalikButerin 现在几乎所有长期思考,最后都会落到同一个核心:

如何在能力越来越强的同时,依然保留验证、约束、退出与个人主权。

这也是我觉得 ETH 和很多 AI

⚡ 有朋友给我推荐这个网站,我看了一下,做的挺好的,建议收藏!

对于平时有一些闲钱,不知道放在哪里理财的朋友们很实用,简单清晰,一目了然。

还有一些协议借贷的策略教程,很适合做Defi的家人们学习进阶。

感谢币圈的各路大神们提供的各种工具,这何尝又不是另一种意义上的利他和慈善呢?

🔗 https://t.co/QoHfMw150i

⚡️看完 V 神的最新奶文《A shallow dive into formal verification》,我又忍不住加仓了 $ETH !

可以很明显感觉到,V 神 @VitalikButerin 现在几乎所有长期思考,最后都会落到同一个核心:

如何在能力越来越强的同时,依然保留验证、约束、退出与个人主权。

这也是我觉得 ETH 和很多 AI 项目最大的区别,总是有一个很纯粹的东西打动你!

这篇其实已经不只是技术文章了,而是在重新回答一个很cypherpunk的现实问题:

当 AI 开始大规模写代码之后,人类还能不能继续信任软件?

尤其 Crypto、ZK、跨链、AI Agent、自动化金融协议这些东西叠在一起之后,系统复杂度已经开始超出人类审计上限。

这其实也是我觉得全文最有意思的地方:

很多人觉得 AI 会强化去中心化,因为 AI 降低了创造门槛;

但 Vitalik 看到的,恰恰是另一面——

AI 也会极大强化中心化,如果最后所有的安全都只能依赖公司托管、黑盒AI,那 cypherpunk 那套东西就结束了。

所以他本质上是在给 AI 时代重新寻找可信中立层。

而他最后找到的答案,其实和以太坊这些年一直在做的是同一件事:

不追求效率最大化,而是追求“可验证”,AI + Formal Verification,其实就像 Blockchain + ZK。

👉原文在这:https://t.co/YSUHqjnkwg

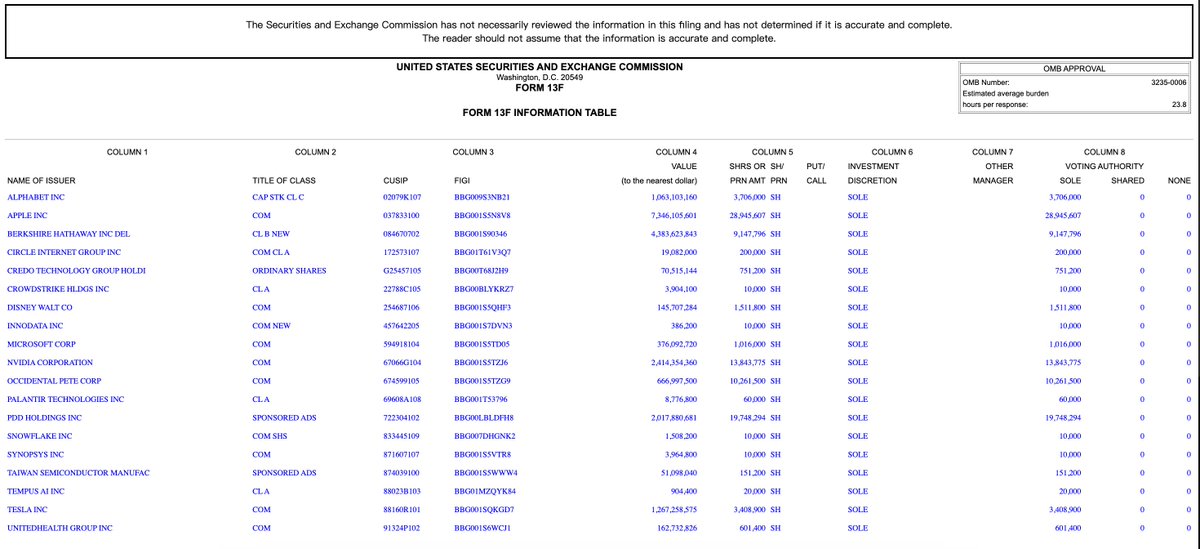

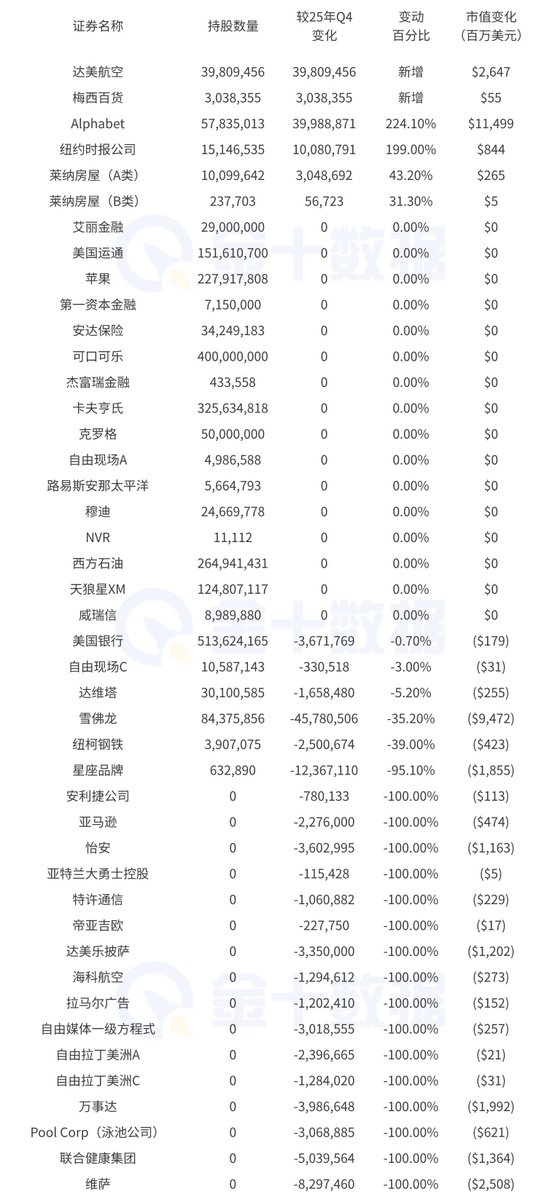

⚡️手握 3900 亿美元现金的伯克希尔哈撒韦,美股最新持仓一览——

大幅增持 Alphabet(谷歌母公司),持仓增幅达224.1%,并新建达美航空和梅西百货仓位;

同时显著减持雪佛龙、美国银行等,并清仓亚马逊、万事达、Visa等 16 只股票;

苹果、美国银行、可口可乐、西方石油、卡夫亨氏等核心重仓股整体保持稳定。

整体来看,伯克希尔当前对市场的态度可以浓缩为四个字——极端防守。

美股一路新高,它一路卖卖卖,持仓数量从 42 只骤降至 29 只,有点重回传统行业的态势!

最值得关注的是,伯克希尔这一波除了谷歌,其他 AI 热潮行情全部踏空。

宁可持有现金,也不愿意炒作泡沫,就要等一个超级无敌大打折的时机,这完全是用天量的真金白银在证明自己的观点!

我昨天说沃什时代难交易,很多人其实是理解错了我的意思,我并不是说他一定鹰,也不是因为他一定鸽,

而是因为他会把美联储从“可预期机器”变成“需要重新猜规则的黑箱”。

相当于以前有个游戏规则,大家可以去预测下,现在他娘的没有规则了,盲人摸象!

鲍威尔时代:美联储最值钱的是预期管理。通过前瞻指引(forward guidance)、点阵图(dot plot)、主席讲话不断“剧透”政策路径,市场可以提前定价利率、流动性,甚至默认存在“美联储看跌期权”(Fed put)。大家敢高估值、敢加杠杆、敢长期持仓风险资产,因为“最终美联储会来救市”。

沃什的风格就不一样了:他明确想弱化前瞻指引、减少点阵图影响力,甚至公开表示更喜欢“混乱的会议”(messy meetings)。不再追求每次FOMC都给出清晰共识或预设路径,而是让委员们真实辩论、少说话、少承诺。

这意味着:市场不能再简单“听Fed话”交易,必须自己实时解读通胀、就业、地缘等数据,反应速度和准确性要求大幅提高。

因为BTC 底层经常交易的是:美元流动性、实际利率、风险偏好、杠杆余额。如果未来出现“降息 + 缩表”,交易会比过去难很多。

所以短期内不确定性加大的情况下, bitcoin:native 更像高beta风险资产(跟随流动性预期而非单纯通胀对冲)下跌是必然的。

我想问下你们现在什么仓位?

动动手指给个你最真实的仓位配比,看下市场目前情绪目前到了哪个程度?

永远满仓,永远热泪盈眶!

半仓,看戏,等跌!

清仓了,对市场没有任何幻想。

留了2成仓位,等抄底!

⚠️ 今年AI这么牛逼,还会有美股五月魔咒吗?

除了中期选举年,换个角度,从标普500指数的不同时间跨度来看,五月的“弱势”标签也是有点根据的——

近10年(2016–2025):平均涨跌幅约+0.2%,上涨概率 55%,整体偏中性略强。这得益于近年科技股的长牛对冲了季节性弱势。

近20年(2006–2025):平均涨跌幅-0.1%,上涨概率 50%,与全年均值接近。

近30年(1996–2025):平均涨跌幅-0.2%,上涨概率 48%,小幅偏弱。

近100年(1926–2025):平均涨跌幅-0.3%,上涨概率 47%,历史上5月确实是全年表现垫底的月份之一。

图自 @PANews

🚨今天想探讨一个问题:沃什时代到来,美联储的制度会如何变革?

这张图里的沃什这套政策框架,最麻烦的地方不是偏鹰还是偏鸽,而是它把美联储带进了一种很拧巴的状态:

利率上偏鸽,资产负债表上偏鹰,嘴上强调独立性,现实里又无法彻底跟特朗普切割,同时还想弱化前瞻指引,减少市场对美联储“剧透”的依赖。

今天谁坐在美联储主席这个位置上,都已经不可能像过去那样,只围绕通胀和就业做选择。沃什这个官场老油子,显然也知道这一点:

他不能公开讲强硬加息,因为特朗普不爱听;

也不能只讲快速降息,不然国会一看,这不就是懂王派来的工具人吗?

所以最安全的说法就是:降息+缩表,利率可以更低,但资产负债表要更小。

这其实也是沃什和鲍威尔最大的区别——

鲍威尔这几年虽然经常左右摇摆,但他的核心逻辑始终没变:市场预期不能失控,所以美联储必须不断沟通、不断修正、不断引导。

但沃什明显更反感美联储过度引导市场这件事,所以才会提出弱化前瞻指引、减少点阵图影响,甚至公开说自己更喜欢“混乱的会议”。

这个变化其实挺危险的:

过去十几年,美联储最值钱的不是利率本身,而是预期管理。

大家默认美联储最终会救市场,所以敢做高估值、敢加杠杆、敢长期持有风险资产。

而沃什的政策框架会把这些全部打破,但问题在于,美国现在很多资产价格、财政结构和金融稳定已经对这种模式形成依赖了,很难说这样大刀阔斧会不会形成反噬。

说一下我对于沃什路线的推演,我觉得市场会有三个阶段:

1⃣ 第一阶段,市场先交易降息预期。美股、黄金、BTC 都会喜欢“利率更低”这四个字,尤其是风险资产,会先把鸽派那半边故事吃进去。

2⃣ 第二阶段,市场开始反应缩表压力。美债长端供给没人接,期限溢价抬头,流动性没想象中宽,科技股和高估值资产会开始发现:利率下来了,但钱更不好赚了。

3⃣ 第三阶段,市场重新定价美联储的可信度。如果沃什既想独立,又想配合特朗普;既想降息,又想缩表;既想压通胀,又想稳资产,最后大概率会变成一句话:什么都想要,什么都不好做。

所以目前我不太相信沃什真能彻底改变什么,可能不一定对,也许沃什突然真神上身,能带我们直接去到 20w 也说不准!

唯一能确定的是,会比鲍威尔时期更难做交易!

图自:金十

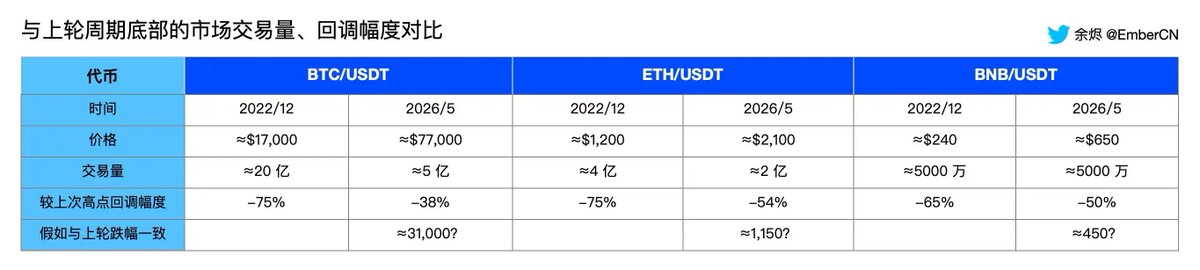

🧐按照风险等级看,我会这样给主流币打分——

余烬老师这张图很震撼也很值得参考:

老师的观点在于: bitcoin:native 上周期底部 Binance 上 BTC/USDT 平均每天交易量在 20 亿美元附近,现在只有 5 亿美元左右。

根据上轮熊市回调幅度,预计本轮市场比特币底部或为 3.1 万美元。

我觉得这个观点方向是对的,但结论可能有些不太一样,有几个不一样的观点:

1️⃣Binance 现货成交量不再等于全市场热度。

现在交易结构已经变了。

ETF、合约、链上 Dex、其他交易所、机构托管,都分流了以前 Binance 现货承担的一部分价格发现功能。

比如美国现货 BTC ETF 截至 5 月 15 日总净资产约 1077.5 亿美元,这部分资金并不一定体现为 Binance 现货成交。

2️⃣市场活跃度确实更多迁移到了衍生品。

CoinGlass 的 2026 Q1 报告显示,Q1 加密市场现货成交约 1.94 万亿美元,衍生品约 18.63 万亿美元,衍生品/现货比例约 9.6 倍,市场活动主要集中在衍生品,现货收缩更明显。

这个也是和2022年相比,一个巨大的不同:

现货没人追,但合约里仍然有人博弈,我的理解是,市场进入了真实买盘少、杠杆博弈多的阶段。

所以我的理解是——

1️⃣对 BTC:不算特别严峻。

BTC 现在更像进入“机构化、低换手、高市值”的阶段。

成交量冷说明上行动能弱,但不等于必然回 3 万。真正要警惕的是 ETF 持续流出、宏观风险资产一起杀、链上长期持有者开始明显派发。

我个人观点,这轮如果 BTC 能跌到65000我会选择开始入手,如果真的能跌倒5万我应该就是满仓了。

2️⃣对 ethereum:native :比较严峻。

ETH 价格距离上轮底部不算特别远,但交易热情确实已经很冷。

如果没有明确的新叙事、新收入逻辑、新 ETF 增量或生态复苏,ETH 的问题不是跌多少,而是市场为什么现在必须买它,这是下个阶段以太坊最大的考验。

3️⃣对 BNB:中性偏严峻。

BNB 更强的平台币属性和 Binance 生态绑定,不完全靠二级市场炒作,所以我已经开始买入了一部分,我觉得对BNB的态度,更积极一些。

如果按风险等级看,我会这样打分:

BTC:4/10 严峻;

ETH:6/10 严峻;

BNB:4/10 严峻;

山寨整体:8/10 严峻。

所以操作上,大家可以参考余烬老师的图标,但是也得有自己的节奏。

余老师提醒的不是底部一定在哪,而是:

现在这个市场,已经不能靠牛市惯性去赌了。要么拿最有结构性优势的资产,要么拿现金流/稳定币,要么等待真正的放量确认。

中间那些靠情绪续命的东西,风险最大,大家别搞了!

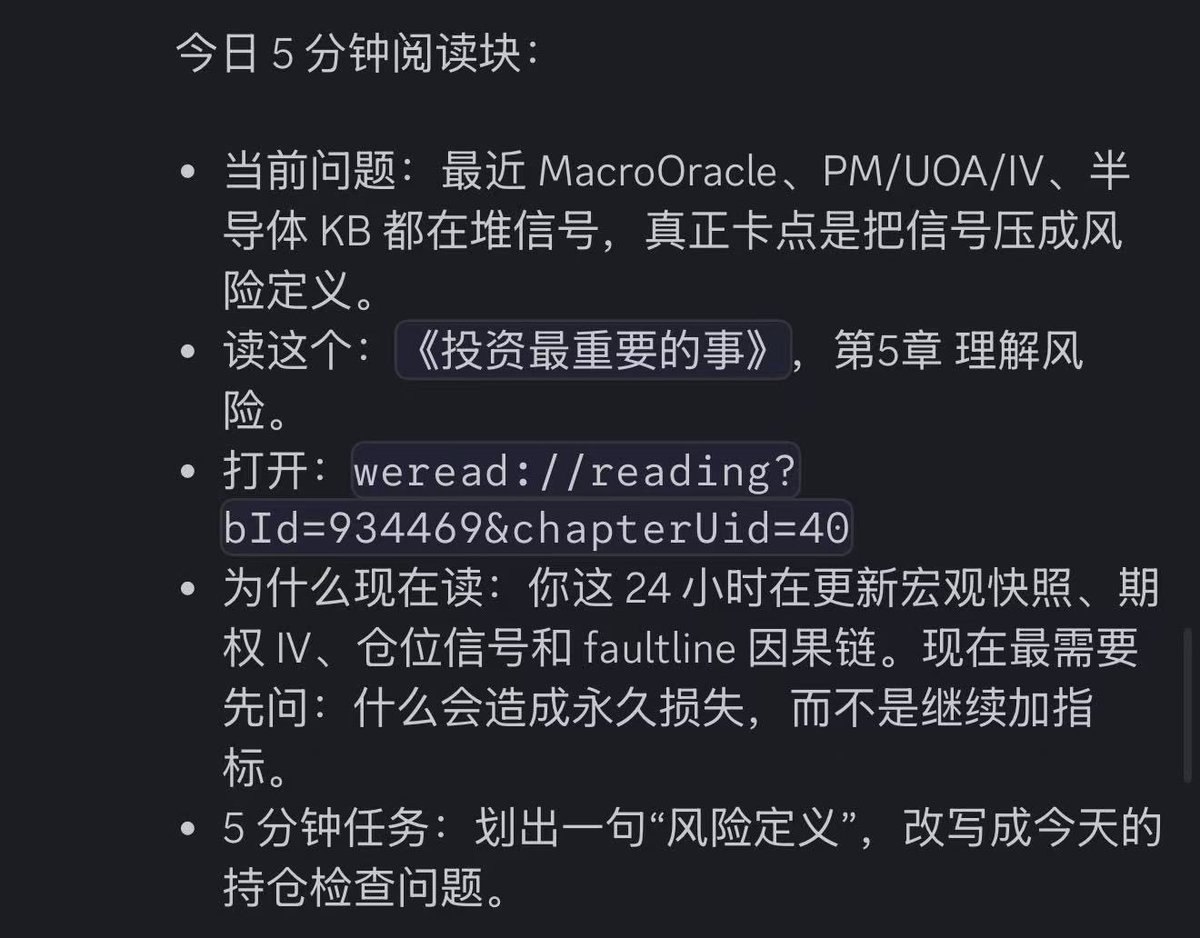

看了下《投资最重要的事》第 5 章,讲的东西可以概括到四个字:理解风险。

大部分时候,我们以为我们理解风险,实际上风险到底是什么这个概念很容易被误读。

霍华德·马克斯把他压缩成这几条:

1️⃣风险不是波动,而是“永久性亏损”的可能。

传统金融学里,经常把风险定义为波动率。

但马克斯不太认同,他认为真正重要的风险不是价格上下波动,而是:你买了一个东西,后来发现它不值这个价,甚至永远回不来了。

比如 BTC 从 10 万跌到 7 万,如果你对资产判断没变、周期逻辑没变、仓位也扛得住,这更像波动,这种波动不能叫做风险,你也不能把波动当作风险。

但如果你买的是一个基本面崩掉、叙事破产、团队跑路、流动性枯竭的资产,比如 EOS ,那他娘的才是真风险。因为这里有永久亏损的可能性,你的钱就真没了。

2️⃣风险往往在牛市里被低估。

市场最危险的时候,通常不是大家害怕的时候,而是大家都不害怕的时候。

因为当所有人都乐观,价格被推高,安全边际被压缩,大家会误以为:

“这个资产真强。”

“这个赛道没问题。”

“回调都是机会。”

但实际上,价格越贵,风险越高;情绪越一致,风险越隐蔽。

我看到这里,感觉这一点特别适合用在 crypto:一个项目从 1 亿估值涨到 50 亿估值,项目本身可能确实变好了,但投资风险也可能同时变大了。

因为你不是买“好资产”,你是在买“好资产对应的价格”。

3️⃣ 高风险不等于高收益。

很多人会误解一句话:高风险,高收益。

马克斯想纠正的是:高风险只是意味着结果更不确定,不代表你一定会获得更高收益。

更准确地说是:承担高风险的人,必须要求更高的潜在回报作为补偿。但现实里,经常是:很多人承担了高风险,却没有拿到合理回报,反而是高风险低收益。

也就是:你以为自己在冒险赚钱,其实只是在冒险。

这在山寨币、一级市场、杠杆交易里特别常见。

4️⃣风险是主观的、隐性的、事后才显现。

风险不像收益率一样可以事后精确计算。

收益是结果,风险是过程中的可能性。

一个人买了高风险资产,最后赚钱了,不代表他当时没有冒险。就像一个人闭着眼睛过马路没被撞,不代表这个行为安全。

所以马克斯强调,评估投资不能只看结果,还要看:

你当时承担了多大的不确定性?

你有没有安全边际?

你是不是靠运气活下来的?

如果历史重来 100 次,你会不会大多数时候都能赢?

这有点像我一直在说的:投资不是赢一次,而是在非遍历世界里持续拥有下一次下注的能力。

5️⃣好投资人的能力,不只是追求收益,而是理解并控制风险。

马克斯最重要的提醒是:

普通投资者喜欢问:这个能涨多少?

成熟投资者会多问一句:如果我错了,会亏多少?

真正优秀的投资,不是简单追求高收益,而是在承担有限风险的情况下,获得不对称回报。

也就是:上涨空间足够大,下跌风险可承受。

我的总结:

风险不是价格波动,而是永久亏损的可能;投资的关键不是回避所有风险,而是在充分理解风险后,只承担那些被足够补偿的风险。

收益是市场给你的奖励,风险是你为了拿到奖励所暴露出的死亡方式。

真正的投资能力,不是看见机会,而是知道哪些机会会让你活不到复利兑现。

早晨 bitcoin:native 再来一波闪崩:导致过去 4h 全网爆仓多单5.51亿美元,

老狗「麻吉」25 倍以太坊多单清晨再被清算,不过他随即再度开仓做多 ETH,目前看来继续危矣。

所以为什么说这种方向选择的时候不能动!

数据来自 @coinglass_com

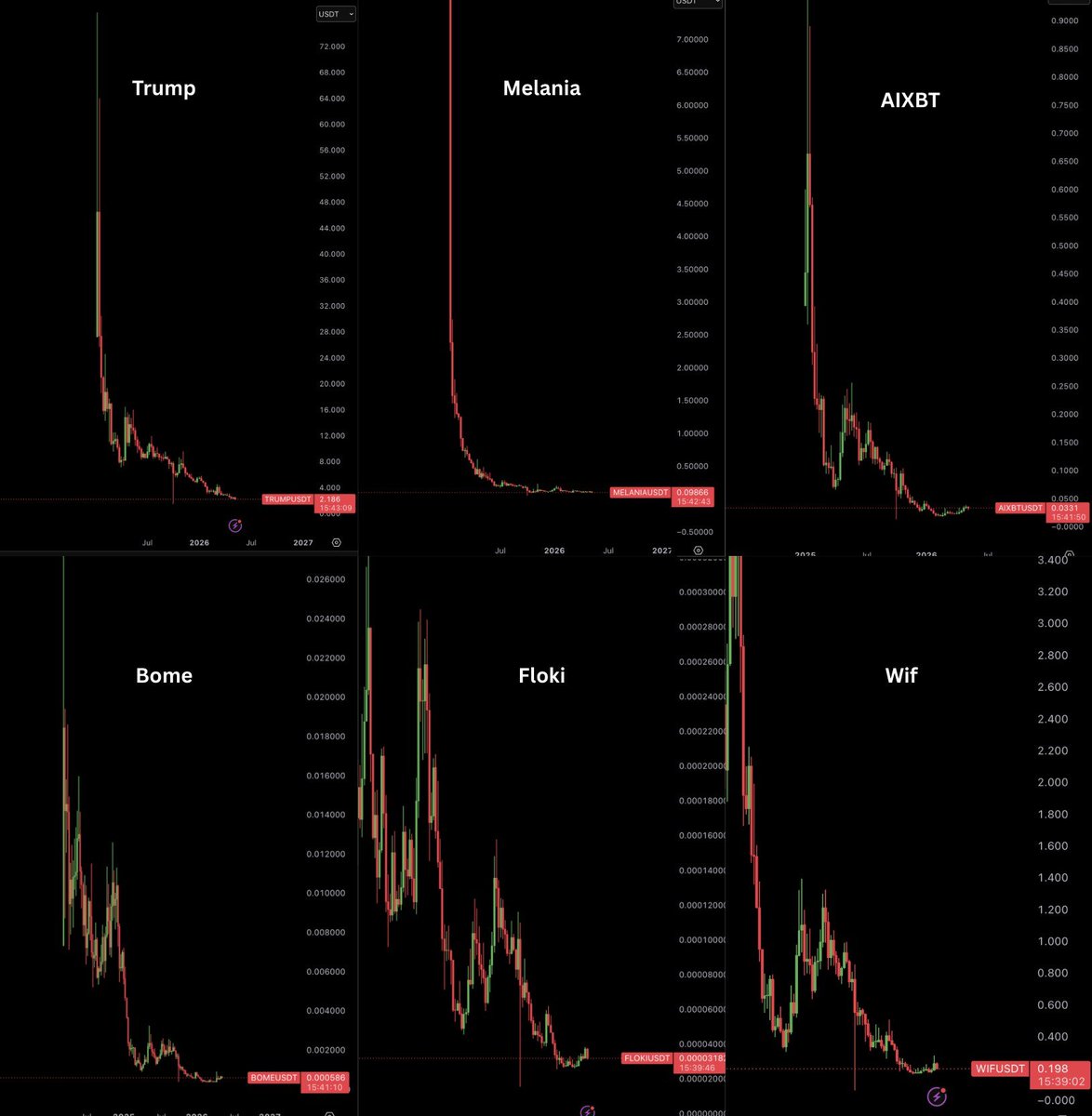

当很多圈外朋友问我 bitcoin:native 这十年都涨170多倍了,你在 Crypto 为什么没赚到钱?

是因为他们不知道,行业除了比特币,还有这些傻逼玩意,而且大部分时候,我们都换成了这些煞笔玩意儿。

本图来自 @AshCrypto

Perp DEX 的竞争,前两年基本都卷在三件事:手续费、杠杆、上币速度。

但下一阶段真正要卷的,可能不是交易本身,而是资金本身。

大多数交易平台里,用户的钱其实是割裂的:一部分拿去做保证金;一部分躺在账户里等机会;一部分要转去别的平台赚收益。

资金之所以会在不同场景之间来回搬家,主要是因为优质资产在哪里,资金就会去哪里。

GRVT @grvt_io 和 @centrifuge 这次合作我感觉是 DEX 某种程度的转型,GRVT 正在把自己从一个 Perp DEX,往链上财富平台推。

Centrifuge 背后是机构级 RWA 基础设施,得到Coinbase战略投资,已经累计发行超过18亿美金的资产。JTRSY 这类代币化美债基金,本质上是把传统金融里的低风险收益层搬到链上。

如果未来一个 DEX 账户余额可以同时支持交易、抵押、收益和 RWA 敞口,那交易所的定义就多元化了,看好未来这类的转型,

很认同 CEO @hong_grvt 说的这句:DEX 也可以打造连接赚取、投资与交易的单一可复利余额体验。

One Balance. Infinite Productivity.

🚨一个不是那么好的信号:30 年期美债收益率冲上 5.114%,创下了 2007 年 7 月以来最高水平。

同时 10 年期升至 4.54%、5 年期 4.31%。

这意味着,市场已不再相信 Fed 会在2026年降息,开始担心美国未来几年还要继续疯狂发债,可能会用更高通胀、更弱美元、更高名义利率,慢慢稀释债务。

这其实对全球资产定价影响非常大:

长债 5% 以上,意味着全球所有风险资产都要重新算账。

科技股、AI、Crypto、PE/VC、高估值成长资产,本质上都是未来现金流折现的游戏。无风险利率越高,远期叙事越贵,估值越难撑。

昨天的下跌跟这也有一定的关系。

但对 bitcoin:native 又有一点微妙:

因为如果长债收益率上升,单纯是经济太强、Fed 太鹰,那短期肯定压制 BTC;

但如果长债收益率上升,是因为市场开始怀疑美国财政长期可持续性,那反而会强化 BTC 的底层叙事。

总之,是一个很吊诡,很难判断的局面!

一姐 @heyibinance 最后悔是朋友和她借钱她卖出了部分 BNB,而我最大的滑铁卢,是我出事那年,家里为了捞我,卖掉了所有以太坊,

那年以太坊是历史新低,导致我出来后直接成了穷逼。

关键是那些钱没起到一毛钱作用,都被不法律师和掮客骗走了,不仅没起到作用,反而把我坑的更狠。

因为过去一周监管利好(CLARITY Act、Circle新融资等)接连落地行情欣欣向荣,大家一片祥和,结果宏观一发威,就把这些利好全部盖过去了,行情不可避免的向下去了。

这其实是当下加密市场的老毛病:牛市看叙事,熊市/回调看宏观,市场太小太容易被影响。

CLARITY Act是长期结构性利好,但短期资金更关心美联储会不会继续鹰派 + 油价会不会把通胀彻底搞炸。

所以突然下跌是纯宏观驱动的风险厌恶,不是加密自身出了什么大问题。

bitcoin:native 目前看能不能守住78k支撑位,如果下周美国数据继续偏热,或者地缘冲突没缓和,可能会继续震荡下探;如果油价回落或有降息新信号,可能会快速反弹。

这种行情对我们普通人来说就是地狱玩法,最好还是老实待着,别凑热闹!

⚡史上最大IPO要来了: @elonmusk 的SpaceX可能将于6月12日在纳斯达克上市!

估值1.75万亿美元,是美股第二大规模IPO沙特阿美的两倍。

对比传统航天巨头:

波音市值刚过千亿,洛克希德·马丁也就6000多亿,一个SpaceX,顶3个洛马,17个波音。

普遍认为估值偏高,敲钟就是敲美股的丧钟,只是美股对于这种垄断式的企业就是有无穷的溢价想象力。

最恐怖的是,今年还有OpenAI、Anthropic这两个估值破万亿的超级独角兽都等着上市。

简而言之,今年的纳指是一场系统性豪赌,我在想要不要买点商业航天股压压惊!