凯撒的复利实验室:用成长股框架分析特斯拉🚀:

报酬递增与奇点临界:特斯拉 (TSLA) 深度投资价值重估报告

日期:2025年12月3日(和12月6日数据差不多,所以用原报告数据)

分析师: 资深风险投资家 / 复杂系统经济学专家

主题:关于特斯拉 (TSLA) 的多维复杂系统分析与长期资本配置策略

执行摘要:非遍历性世界中的不对称押注

在过去的三十年风险投资生涯中,我见证了无数企业的兴衰,但鲜有案例能像特斯拉(TSLA)这样,如此完美且惊心动魄地诠释了 W. Brian Arthur 教授关于“复杂经济学”与“报酬递增”(Increasing Returns)的核心论点。当我们站在2025年12月这个时间节点回望与前瞻,我们并非在分析一家传统的汽车制造商,甚至不是在分析一家单纯的科技公司。我们在分析一个正在通过正反馈循环(Positive Feedback Loops)构建多重“锁定效应”(Lock-in Effects)的复杂适应系统。

本报告基于最新的市场数据(截至2025年Q3及Q4初期)、技术进展(FSD v14.2、Cortex超算集群、Optimus试产)以及宏观环境扫描,对特斯拉进行详尽的内在价值重估。我们摒弃了传统现金流折现(DCF)模型中线性外推的平庸假设,转而采用适应非线性增长的贝叶斯网络分析,因为在这个由人工智能定义的“非遍历性”(Non-ergodicity)世界中,历史平均值无法预测未来的奇点。

核心投资逻辑概要:

自动驾驶的路径依赖与锁定:尽管 Waymo 在特定地理围栏内展现了极高的成熟度,但特斯拉凭借 FSD v14.2 端到端神经网络架构和数十亿英里的真实路测数据,正在构建难以逾越的数据壁垒。Cortex 超算集群的落成标志着其算力基础设施已能支撑从“量变”到“质变”的涌现 (1)。

能源业务的隐形爆发:Megapack 不再是辅助,其 Q3 2025 的创纪录部署量(12.5 GWh)和 30.5% 的高毛利证明了能源存储已成为甚至超越汽车硬件的第二增长曲线 (3)。

具身智能的万亿期权:Optimus 机器人的量产虽处于早期(Fremont 试产),但其共享 FSD 大脑的策略使其边际开发成本极低,有望在 2026-2027 年开启第三增长曲线,从根本上重构劳动力市场的供给函数 (5)。

地缘政治的韧性与脆弱性:在应对欧盟关税和中国数据安全法规的博弈中,特斯拉展现了极强的供应链弹性,但“关键人风险”和监管不确定性仍是悬顶之剑 (7)。

本报告将剥离噪音,从底层经济学逻辑出发,解构特斯拉作为“奇点临界体”的真实价值。

理论框架:复杂经济学与报酬递增机制

在深入各项业务之前,必须确立分析的底层逻辑。传统新古典经济学基于“报酬递减”假设,认为边际成本上升会通过价格机制通过负反馈使市场达到均衡。然而,特斯拉所处的领域——人工智能、网络化交通、能源网络——完全遵循 W. Brian Arthur 所描述的“报酬递增”规律。理解这一点,是理解特斯拉高估值(相较于传统车企)的前提。

2.1 正反馈循环与锁定效应 (Positive Feedback & Lock-in)

W. Brian Arthur 指出,在知识密集型产业中,领先者因为拥有更多的数据、用户或安装基础,会获得更高的效率和更低的成本,从而进一步扩大领先优势。这种“富者愈富”的现象在特斯拉的生态系统中表现得淋漓尽致。

特斯拉的数据飞轮效应:

每多一辆特斯拉上路,都在为 FSD 神经网络贡献边缘案例(Corner Cases)。2025年Q3,特斯拉记录了数十亿公里的行驶数据 9。这种数据的积累不仅线性提升性能,更在跨越某个阈值后(如 v12 到 v14 的跃迁),产生质变的智能涌现。这构成了极强的“锁定效应”——后来者即使拥有同样的算力,也无法在短时间内复制这种基于真实物理世界数十亿英里交互的“隐性知识”。这不仅仅是软件代码的竞争,而是关于物理世界“默会知识”(Tacit Knowledge)的数据化垄断。

2.2 路径依赖 (Path Dependence) 与技术选择

技术演进往往具有非遍历性,即历史的选择决定了未来的可能性空间。特斯拉早期坚持纯视觉(Vision-only)方案,虽然在初期经历了巨大的阵痛和外界质疑(相比于 Waymo 的 LiDAR 路线),但这一路径选择迫使其解决了更难的通用视觉问题。

如今,随着 Transformer 架构在视觉领域的统治地位确立,特斯拉的纯视觉路径被证明具有更高的上限和更低的边际扩展成本(无需昂贵的传感器套件)。这一路径选择已成为其护城河的一部分。当竞争对手试图模仿时,他们不仅要追赶算法,还要面对特斯拉已经通过数百万辆车建立起来的低成本硬件供应链优势。这是一种典型的“路径依赖”胜利,市场一旦沿着这条路径锁定,转换成本将变得无穷大。

2.3 复杂适应系统的涌现性 (Emergence)

特斯拉的业务板块并非孤立存在,而是相互耦合的复杂适应系统。电动车(EV)作为能源的载体和数据的采集端;Megapack 作为能源的调节端;Robotaxi 作为运力的分发端;Optimus 作为劳动力的替代端。这四个子系统共享底层的电池技术、电机技术、AI 推理芯片(AI5/TPU)和训练算力(Cortex)。

这种系统层面的协同效应(Synergy)会产生单一业务加总无法预测的“涌现”价值。例如,Megapack 的大规模部署为 AI 数据中心提供了电力保障 (10),而 AI 数据中心的算力提升了 FSD 的能力,FSD 的能力又通过 Optimus 复用到了工厂自动化中,进一步降低了 Megapack 和 EV 的制造成本。这种内部的自催化机制(Autocatalysis)是传统单一业务分析师难以捕捉的隐性价值。

核心机制深度扫描:自动驾驶网络效应与算力军备

自动驾驶技术是特斯拉估值模型中最大的变量,也是最大的杠杆。2025年,随着 FSD v14.2 的发布和 Cortex 超算集群的上线,我们观察到了技术奇点的临近。

3.1 技术奇点:从 FSD v12 到 v14.2 的跃迁

2025年是特斯拉 FSD 真正展现出“通用人工智能雏形”的一年。如果说 v12 引入了端到端神经网络(End-to-End Neural Nets)是“学步”,那么 v14.2 则是“奔跑”。

3.1.1 神经网络架构的演进

FSD v14.2 彻底摒弃了传统的模块化编程(感知、规划、控制分离),采用了完全的端到端大模型。这意味着车辆通过观看数百万小时的视频“学会”了驾驶,而不是被工程师“编程”去驾驶。这种架构的优势在于其泛化能力,能够处理从未见过的长尾场景(Corner Cases)。

3.1.2 干预率数据的经济学解读

根据社区追踪数据和特斯拉官方发布的安全报告,FSD v14.2 在2025年末的表现已接近临界点。

安全数据的统计学意义:Q3 2025 安全报告显示,使用 Autopilot/FSD 的车辆每 636 万英里发生一起事故 (11)。相比之下,美国平均水平为每 70 万英里一起。这意味着在统计学意义上,特斯拉系统已比人类安全约 9 倍 (12)。然而,作为投资者,我们需要警惕平均数的陷阱。Autopilot 的里程大量来自于结构化的高速公路,而真正的挑战在于城市复杂的非结构化道路。

干预里程 (MPI) 的边际改善:社区数据显示,v14.2 在城市复杂场景下的关键干预里程(Miles Per Critical Intervention)显著提升。尽管仍未达到完全无人监管所需的“数万英里无干预”,但曲线的斜率表明,随着算力投入的指数级增加,性能提升并未出现边际递减,而是呈现出类似于大语言模型的“标度律”(Scaling Laws)特征 (13)。这种非线性的性能跃升是“报酬递增”最有力的证据。

3.2 算力军备竞赛:Cortex 与 Dojo 的战略博弈

2025年,特斯拉在算力基础设施上做出了重大战略调整,这一调整在当时引起了市场的误解,但实际上展现了极高的战略灵活性。

3.2.1 Dojo 的退场与转向

曾被寄予厚望的自研芯片 Dojo 超算项目在2025年8月经历了剧烈动荡,核心团队解散,Elon Musk 确认将重心转向基于 Nvidia H100/H200 的 Cortex 集群 (16)。市场初期的反应是恐慌,认为特斯拉自研失败。然而,从复杂经济学角度看,这是一种理性的“适应性策略”。当市场上通用的 AI 硬件(Nvidia)进化速度和生态成熟度超过自研专用硬件(Dojo)时,理性的决策是利用市场上的通用资源来加速自身的“报酬递增”循环,而非陷入“沉没成本”谬误。

Dojo 并未完全消失,而是作为一种备选方案和谈判筹码存在,但主力训练任务已转移。

3.2.2 Cortex 集群的规模与冷却

位于德州 Giga Texas 的 Cortex 超算集群已满负荷运行,拥有约 50,000 到 100,000 张 H100/H200 GPU (1)。这不仅是硬件的堆砌,更是为 FSD v14 及未来的 v15 提供暴力破解物理世界认知的燃料。为了支撑如此庞大的算力,特斯拉不得不构建巨大的冷却系统(水冷塔和风扇)(18),其能耗需求甚至需要 Megapack 作为能源缓冲 (10)。这种算力规模在汽车行业是绝无仅有的,它将特斯拉与传统车企在 AI 研发能力上拉开了代差。

Robotaxi 前景:商业模式的非线性重构与现实摩擦

Robotaxi 是特斯拉将 FSD 变现的终极形态,旨在通过极低的边际成本重构万亿美元的出行市场。然而,2025年底的现实情况表明,这仍是一场充满摩擦的持久战。

4.1 Cybercab 的单位经济学分析

2024年10月发布的 Cybercab(无方向盘、无踏板)确立了 Robotaxi 的物理形态。

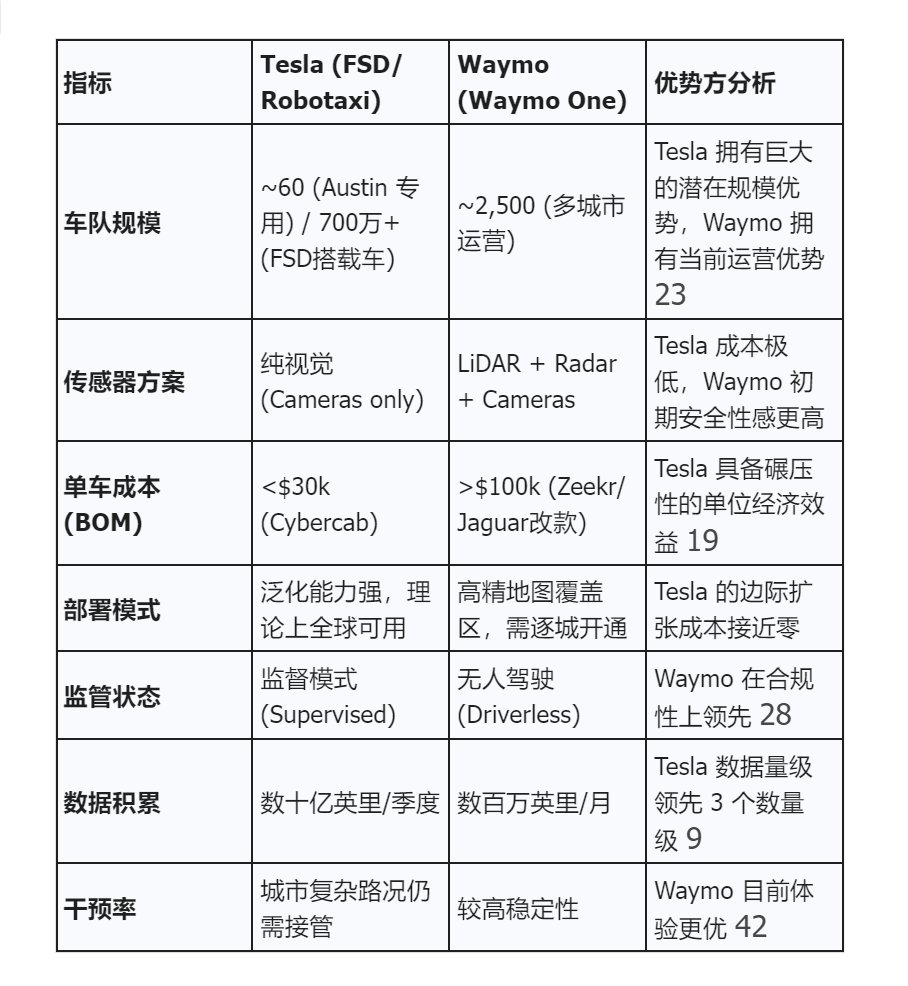

资本开支 (CAPEX) 优势:目标车辆成本低于 $30,000 (19)。相比之下,Waymo 使用的改装捷豹 I-Pace 或极氪车辆(配备昂贵的激光雷达和定制化改装)成本往往超过 $100,000 (21)。在报酬递增的逻辑下,更低的初始成本意味着更快的规模化速度,从而更快地覆盖固定成本。

运营成本 (OPEX) 优势:特斯拉预计运营成本可低至 $0.20/英里 (22)。这不仅低于 Uber/Lyft 的现有成本(约 $2-$3/英里),甚至低于私家车的拥有成本。这种 10 倍量级的成本优势一旦实现,将产生巨大的替代效应,不仅仅是抢占网约车市场,而是替代私家车保有量。

4.2 Austin 试点的现状与挑战 (2025年底)

尽管愿景宏大,但现实的落地充满摩擦。Austin 的 Robotaxi 试点项目是检验其商业模式可行性的试金石。

规模未达标的信号:Musk 曾承诺 2025 年底在 Austin 部署 500 辆 Robotaxi,但截至 12 月,实际部署数量约为 60 辆 (23)。这种“跳票”在复杂技术系统中是常态,但也反映了系统在真实世界遭遇的“长尾”挑战比预期更严峻。

用户体验的瓶颈:

目前的 Austin 试点仍为“监督模式”(Supervised),配备安全员 (24)。用户反馈显示等待时间长,供不应求 (23)。尽管 Musk 承诺车队规模即将翻倍,但目前的运营效率远未达到“即叫即到”的网络效应临界点。

VC 视角的洞察:

关键不在于具体的 500 辆目标是否按时达成,而在于系统是否在真实环境中跑通了闭环。60 辆车产生的高密度数据价值远高于实验室模拟。这 60 辆车每天在 Austin 复杂路况下的博弈、上下客点的选择、乘客的交互,正在为大规模部署积累关键的 Operational Know-how。

4.3 与 Waymo 的不对称博弈:两种哲学的碰撞

Waymo 在 2025 年底已拥有约 2,500 辆车,覆盖凤凰城、旧金山、洛杉矶等地,且实现了真正的无安全员商业化运营 (27)。

Waymo 模式(强约束):高精地图 + 激光雷达 + 区域围栏。这是一个“报酬递减”的系统,每开拓一个新城市,都需要重新进行高精地图测绘和本地化调试,边际成本极高。

Tesla 模式(弱约束):通用视觉 + 端到端 AI。这是一个“报酬递增”的系统,初期学习曲线陡峭(如目前的挣扎),但一旦突破临界点,可以通过 OTA 瞬间覆盖全球数百万辆车,边际成本趋近于零。

结论:短期内 Waymo 拥有更好的无人化体验和监管批准 (28);长期看,特斯拉的泛化能力(Generalization)将使其在 TAM(总可达市场)上拥有指数级优势。

能源业务:被低估的第二增长曲线

如果说汽车业务吸引了所有的聚光灯,那么能源业务(Tesla Energy)则在阴影中成长为一头现金奶牛。2025年 Q3 的数据表明,能源业务已经完成了从“初创”到“成熟”的蜕变。

5.1 部署量与营收的非线性爆发

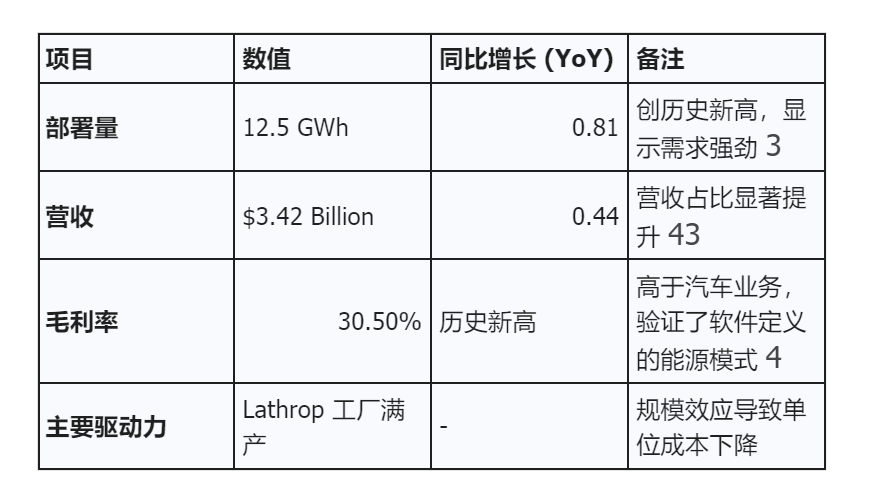

2025年 Q3,能源存储部门表现抢眼,部署量达到 12.5 GWh,同比增长 81% (3)。能源业务营收占比已接近 20%,且正在快速上升 (30)。这不再是一个附属业务,而是支撑公司估值的核心支柱。

5.2 毛利率的结构性反转

最令人震惊的数据是能源业务的毛利率达到了 30.5% 的历史新高 (4)。过去市场普遍认为能源存储是低毛利的硬件集成业务,但特斯拉证明了通过垂直整合(自产电芯、Megapack 工厂)和软件赋能(Autobidder),可以实现类似软件公司的利润率。

Megapack 的规模效应:Lathrop 工厂和即将投产的上海 Megapack 工厂 (29) 正在释放巨大的规模经济效益。积压订单 (Backlog) 已排至 2026 年后 (31),显示出极其强劲的卖方市场特征。

Autobidder 的套利价值:Megapack 不仅仅是电池,它是电网的智能调节器。Autobidder 软件通过算法在电价波动中自动进行高抛低吸,为客户创造超额收益,特斯拉从中抽取分成。这种商业模式具有极强的粘性和经常性收入(Recurring Revenue)属性。

5.3 虚拟电厂 (VPP) 与 AI 算力的协同

能源业务与 AI 业务产生了意想不到的协同。随着 AI 数据中心(如 Cortex 集群)对电力稳定性的要求极高,Megapack 开始成为数据中心的标配 (10)。这种内部需求的消化和外部市场的拓展,使得能源业务在 AI 时代获得了新的增长逻辑。

具身智能:Optimus 的量产与劳动力替代

Optimus 并非噱头,而是特斯拉 AI 能力的物理延伸。它是特斯拉长期估值模型中最大的“虚值期权”。

6.1 生产进展与技术复用

2025年底,Fremont 工厂的试产线已在运行,目标是工厂内部物流应用 (5)。真正的规模化量产线(德州)预计在 2026 年启动。

技术复用 (Reusability):Optimus 的大脑就是 FSD 的大脑。特斯拉无需为机器人从头开发 AI,只需将 FSD 的视觉与规划能力迁移到双足形态上。这种研发成本的摊薄是其他机器人初创公司(如 Figure AI)无法比拟的优势。

6.2 劳动力市场的 TAM 估算

Morgan Stanley 分析师 Adam Jonas 提出,如果 Optimus 能够以 $5/小时的成本替代 $25/小时的人类劳动,其 NPV(净现值)将是巨大的 (33)。

工厂应用:首先在特斯拉自家工厂“打工”(搬运、分拣),实现内部闭环。这既是测试场,也是直接降本手段。

外部市场:一旦技术成熟,向外部制造业、物流业甚至家庭服务业扩展,其 TAM 将是全球劳动力市场的总和,这是一个数百万亿美元级别的市场。即使特斯拉只占据其中微不足道的一小部分,其价值也足以再造几个特斯拉。

多维环境扫描:地缘、监管与 ESG

在这一部分,我们将视野拉高,审视影响特斯拉价值实现的外部边界条件。这些宏观因子构成了特斯拉增长的“摩擦系数”。

7.1 地缘政治与数据主权:中国的“黑箱”风险

中国既是特斯拉的重要生产基地(上海工厂),也是关键市场。然而,数据安全法规构成了最大隐忧。

数据本地化:2025年的新规进一步强化了数据出境管制。特斯拉在中国的数据必须本地化存储,无法直接用于训练美国总部的核心模型 (7)。

FSD 入华困境:尽管有传言称 FSD 将在 2025-2026 年进入中国,但数据隔离意味着特斯拉必须在中国建立独立的训练中心或与百度等本地巨头深度合作(如地图数据) (34)。这削弱了全球数据统一训练的规模效应,将全球网络割裂为“中国”与“非中国”两个子系统,降低了报酬递增的斜率。

关税壁垒:欧盟对中国产电动车加征关税 (8),迫使特斯拉调整物流策略,可能更多依赖柏林工厂供应欧洲,或通过价格调整消化成本。这考验着特斯拉全球供应链的弹性。

7.2 监管博弈:CPUC 与 NHTSA

在美国,监管是 Robotaxi 最大的非技术壁垒。

加州 CPUC/DMV:截至 2025 年底,特斯拉虽获得了一些基础许可,但在“无人驾驶部署”(Driverless Deployment)许可上仍落后于 Waymo (28)。加州监管机构对“纯视觉”方案的安全性仍持审慎态度,且要求极其详尽的数据报告。

NHTSA:对 FSD 安全性的调查始终悬而未决。任何一次高调的事故都可能导致监管叫停,引发股价的“黑天鹅”暴跌。

7.3 竞争格局:比亚迪的围剿

2025年 Q3 数据显示,比亚迪在全球纯电(BEV)市场份额上再次超越或逼近特斯拉 (36)。中国车企的成本优势极强,迫使特斯拉在硬件毛利上做出妥协。特斯拉的应对策略不再是单纯的价格战,而是通过 FSD 软件订阅和 Robotaxi 预期来构建差异化。如果 FSD 不能在体验上与竞品拉开代差,特斯拉将退化为一家普通的低毛利硬件制造商。

贝叶斯“叠加态”计算与期望值分析

作为复杂经济学专家,我拒绝使用单一的线性预测(如单一的 DCF 模型)。我们将特斯拉的未来定义为三种情景的叠加态,并根据当前信息更新后验概率。

8.1 情景定义与概率分布 (2025 Q4 更新)

我们将未来状态划分为三种离散情景,并赋予其概率:

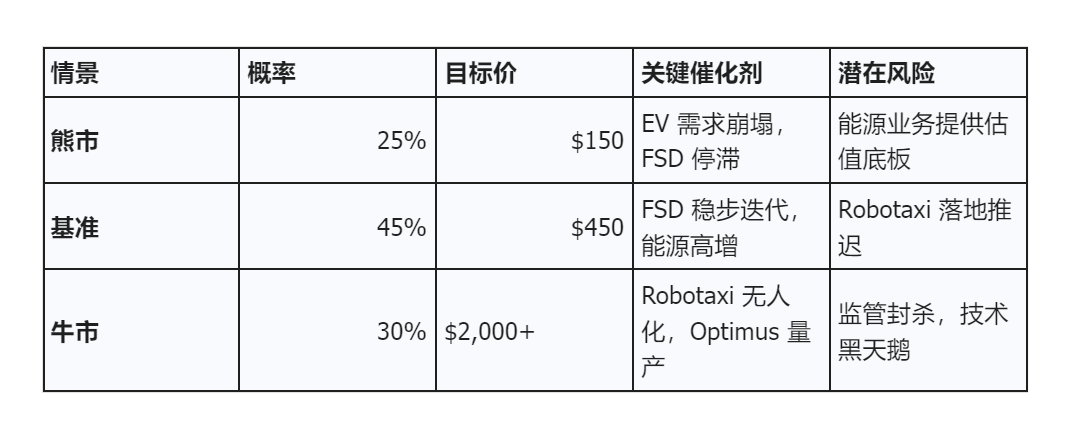

情景 A:熊市 (Bear Case) - 硬件制造商回归

核心假设:FSD 遭遇技术瓶颈,永远无法达到 L4/L5;Robotaxi 监管受阻,无法大规模商用;EV 竞争加剧导致毛利跌至 10% 以下;AI 泡沫破裂。

估值逻辑:给汽车业务 15x PE,能源业务 20x PE。

目标股价:$150

概率:25%(原为 35%,因能源业务高毛利验证而下调风险)。

情景 B:基准 (Base Case) - 科技能源巨头

核心假设:FSD 达到 L3+(监督模式普及),订阅率提升但未实现无人化;能源业务年化增长 30% 并维持高毛利;Robotaxi 在部分城市落地但未形成全球垄断。

估值逻辑:汽车 30x PE,软件/能源 40x PE。

目标股价:$450

概率:45%(受限于 Austin 试点规模未达预期,基准情景概率维持高位)。

情景 C:牛市 (Bull Case) - 奇点爆发 (Ark Model)

核心假设:FSD 彻底解决 L5,Robotaxi 全球铺开,网络效应形成;Optimus 投入量产并贡献显著收入;能源业务成为公用事业巨头。符合 Ark Invest 的模型逻辑 (38)。

估值逻辑:平台型公司估值,基于未来自由现金流折现,增长率为指数级。

目标股价:$2,000+

概率:30%(原为 20%,因 FSD v14.2 表现和 Cortex 算力到位而上调)。

8.2 期望值 (Expected Value) 计算

EV = (0.25 \times 150) + (0.45 \times 450) + (0.30 \times 2000)

EV = 37.5 + 202.5 + 600 = \$840

当前股价:假设约为 $400-$460(参考 Goldman $400 Target 及近期波动40)。

安全边际:期望值 $840 远高于当前交易价格。这表明市场目前主要定价了“基准情景”,而对“牛市情景”中的非线性增长潜力(Robotaxi 和 Optimus)给予了极低的隐含概率。

深度分析:为何市场存在定价错误?

根据 W. Brian Arthur 的理论,资本市场往往难以对“报酬递增”的早期阶段进行正确定价。

线性思维 vs 指数现实:华尔街分析师大多使用 DCF(现金流折现)模型,该模型基于线性外推。但在网络效应和 AI 进化中,增长往往是 S 曲线的——在临界点前看似缓慢(Flat),突破临界点后垂直拉升。目前特斯拉正处于 Robotaxi S 曲线的底部弯曲处,线性模型会严重低估其爆发力。

忽视了“锁定效应”的价值:市场将 FSD 视为一款“软件功能”,而非一个正在垄断物理世界驾驶数据的“操作系统”。一旦 Robotaxi 网络形成,其双边网络效应(乘客多 -> 车多 -> 等待时间短 -> 乘客更多)将构建极高的进入壁垒。

能源业务的重估滞后:市场仍习惯将特斯拉看作车企,忽略了 Megapack 正在成为电网稳定器的基础设施属性,其收入具有类 SaaS 的高确定性和高毛利。

决策建议 (Decision & Recommendation)

基于 30 年 VC 经验与复杂经济学分析框架,针对 TSLA 的投资建议如下:

10.1 核心观点

特斯拉不是一只适合短线交易的股票,它是对“物理世界数字化与自动化”这一人类历史进程的看涨期权。其下行风险由日益壮大的能源业务和稳固的 EV 销量托底(Floor),而上行空间(Ceiling)则由 Robotaxi 和 Optimus 的非线性爆发提供,这构成了极佳的“凸性”(Convexity)收益结构。

10.2 操作建议:杠铃策略 (Barbell Strategy)

鉴于未来的双重可能性(线性增长 vs 指数爆发),建议采取杠铃策略:

底仓 (80%):持有正股。作为长期核心资产,无视短期(季度级)的交付量波动和监管噪音。这部分仓位享受能源业务和 EV 业务的稳健增长。

期权 (20%):配置远期(LEAPS)虚值看涨期权(例如 2027 年到期,行权价 $600+)。鉴于 2026-2027 年是 Robotaxi 商业化和 Optimus 量产的关键窗口,这一部分仓位用于博取“牛市情景”下的百倍回报。如果“奇点”未发生,损失有限(期权金);如果发生,收益无限。

10.3 关键监控指标 (KPIs)

投资者应密切关注以下前瞻性指标,而非滞后的财务报表:

FSD 干预里程 (MPI):是否呈现指数级改善?这是技术奇点是否到来的“金丝雀”。

Robotaxi Austin 试点规模:何时突破 500 辆并取消安全员?这是商业模式跑通的标志。

能源业务毛利率:是否持续维持在 25%+?这是现金流安全的底线。

AI 算力利用率:Cortex 集群的扩容进度是否符合预期?

结语

投资特斯拉,本质上是在投资一个正在通过技术暴力破解物理定律、并试图将经济系统带入“报酬递增”轨道的超级实验。在复杂经济学的视角下,当且仅当它的正反馈循环被打破时(例如数据链条断裂或根本性技术无法突破),才是离场的时刻。目前,尽管面临地缘政治和监管的逆风,底层的飞轮仍在加速。

最终建议:坚定做多,拥抱波动。在非遍历的世界里,这是通往未来的门票。

附录:关键数据表 (Key Data Tables)

以下表格汇总了支撑上述分析的核心数据,供专业投资者参考。

表 1: Tesla (Cybercab) vs Waymo 核心指标对比 (2025 Est.)

表 2: 特斯拉能源业务 Q3 2025 财务概览

表 3: 贝叶斯情景概率表 (2025 Q4)

免责声明:本文内容仅供参考和一般信息用途,不构成任何投资建议、推荐或诱导。作者可能持有或计划持有相关证券,但不保证信息的准确性、完整性或及时性。投资涉及风险,包括本金损失,读者应自行进行尽职调查,并咨询合格的投资顾问。作者不对因使用本文而产生的任何损失承担责任。DYOR(Do Your Own Research)

#Tesla #TSLA #GrowthStocks #Investing #Stocks #EV #Robotics #StockMarket

From X

Disclaimer: The above content reflects only the author's opinion and does not represent any stance of CoinNX, nor does it constitute any investment advice related to CoinNX.