(广发香港) 英特尔最新动态(18A 良率、14A 外部客户订单获取及 EMIB 进展)

利好未尽,上调目标价至 54 美元: 11 月 28 日,受赢得苹果 2027 年 M 系列芯片订单消息的推动,英特尔股价上涨 10%。我们在之前的英特尔报告(10 月 24 日发布的《Belief in the Story Takes Hold / 坚信故事成真》)中就强调了 M 系列潜在订单的可能性,事实上,这一进展比预期的要早。我们预计未来会有更多利好,目前预计英特尔将赢得苹果(AAPL 买入)2028 年基于英特尔 14A 工艺的非 Pro 款智能手机 SoC 订单;加上可能与英伟达(NVDA 买入)和 AMD(买入)在服务器 SKU 上的合作,我们相信 14A 将成为一个强劲的工艺节点。在后端封装方面,我们预计英特尔将受益于 CoWoS 供应不足以及潜在的“美国制造”趋势。正如我们在 11 月 28 日的联发科(2454 TT 买入)升级报告中强调的那样,我们预计谷歌 TPU v8e 将采用 EMIB 封装,同时也预计苹果将成为重要客户。短期来看,尽管存在存储芯片方面的担忧,但由于通用计算需求的增加,服务器 CPU 的销售预计将加速。总之,我们认为近期的进展对 IFS(英特尔代工服务)的长期发展预示着利好。我们将目标价从 50 美元上调至 54 美元,目前基于 2027 财年预期每股净资产(BVPS)的 2 倍,反映了盈利改善轨迹的可见度提高。

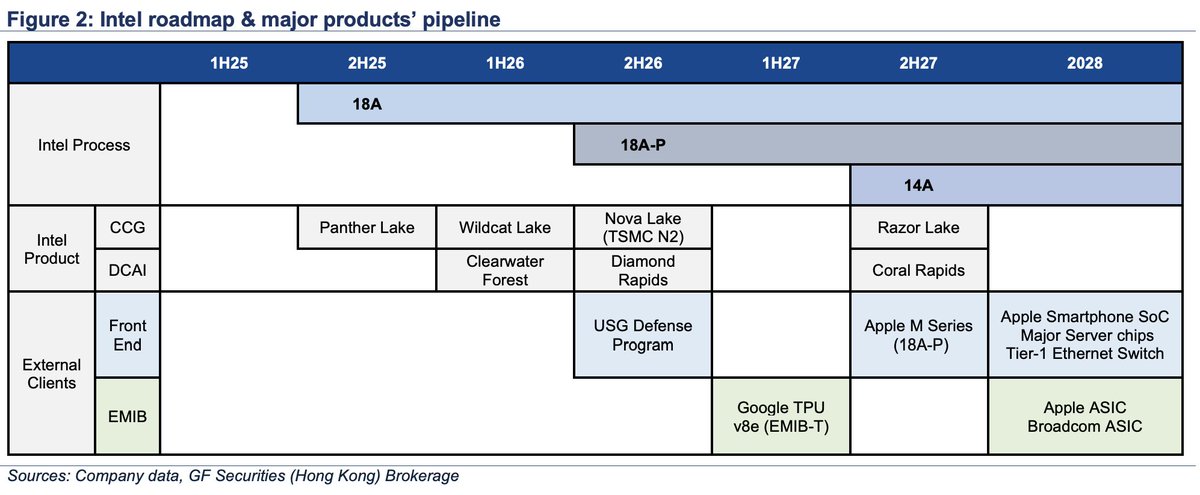

18A 是建立客户信心的关键: 据英特尔称,Panther Lake 正按计划进入 HVM(大规模量产),并将在 2026 年 1 月 5 日的 CES 上首次亮相。我们认为 11 月份其良率已达到 60-65%,目标是到 2025 年底达到 70%。我们还预计入门级 Wildcat Lake 将在 2026 年第一季度开始 HVM,由于芯片面积较小,其良率将高得多。

拥有顶级美国 Fabless 客户的强大 IFS 管线: 我们仍预计英特尔将在 2026 年小规模量产 18A 和 18A-P,以确保良率和质量。话虽如此,外部客户预计将在 2026 年底开始导入。除了前述 2027 年基于 18A-P 的苹果 M 系列外,我们预计 14A 将受到以下潜在赢单的推动:1)2028 年苹果非 Pro 款智能手机 SoC(我们预计 2025 年底可见度将变高);2)2028 年英伟达和 AMD 的服务器项目;3)2028 年的一级以太网交换机订单。通过周密的成本/规模管理,我们预计其 IFS 毛利率将在 2026 年底实现好转,随后在 2027 年迎来 14A 的强劲放量。

后端 EMIB 凭借“台积电 + 英特尔”模式赢得 AI 加速器订单: 鉴于台积电(2330 TT 买入)的产能限制,以及(相比 OSAT 封测厂)更高的设计灵活性和更大的光罩尺寸,我们认为 EMIB 正在成为 CoWoS 的替代方案。如前所述,我们预计 TPU v8e 将在 2027 年采用 EMIB-T,因为谷歌在 2027 年和 2028 年提供了非常激进的预估量。我们也认为英特尔有很大机会赢得更多 ASIC 订单,可能是博通(Broadcom)和苹果的。产能方面,我们预计英特尔将在 2026 年第一季度增加设备订单。除了目前的马来西亚工厂外,英特尔加速新墨西哥州晶圆厂的建设也是合理的,以便从台积电亚利桑那州工厂的产能中受益。总之,我们估计其先进封装业务将在 2027 财年贡献超过 10 亿美元的收入,并在随后几年通过赢得更多项目实现增长。

风险: 1)产品和代工业务的执行力;2)宏观经济疲软;3)同业竞争。

$INTC

From X

Disclaimer: The above content reflects only the author's opinion and does not represent any stance of CoinNX, nor does it constitute any investment advice related to CoinNX.