小狐狸这次真的整了个大活!🦊

#MetaMask ( @MetaMask)最近跟 @OndoFinance 搞了个狠的,直接在钱包里集成了代币化美股和ETF交易。您没听错,现在打开 MetaMask,用 USDC 就能直接买英伟达、特斯拉、标普500指数,不需要KYC,不需要开美股账户。

这哥们是要把自己从「存币工具」变成「链上纳斯达克」啊。

更狠的是,他们现在搞了个10万美金奖金💰的挑战赛,门槛低得离谱,100刀就能参加,跟大户同台竞技。🧐

咱们掰开揉碎了讲讲这事儿:

🆚这次比赛为啥值得关注?

• 只看收益率百分比,不看本金规模:这就避开了传统比赛那套「大户砸钱刷榜」的套路。您100刀赚50%,照样能干翻10万刀赚30%的大户。

• 260+种美股/ETF随便选:英伟达、微软、苹果、标普500、纳斯达克100……主流资产全覆盖。行情不好?直接在钱包里把币轮动到代币化美股避险或者博反弹。

• 接入美国底层流动性:不是那种空气池子,滑点极低,靠谱得多。

🏁比赛规则(重点):

时间:2026年5月14日 - 6月18日,持续5周,已经开始

分三个档位,各自独立排名:

1️⃣ 🥉青铜组:100-5000美金

2️⃣ 🥈白银组:5000-20000美金

3️⃣ 🏅铂金组:20000美金以上

参赛条件:

• 至少持有100美金以上的 Ondo GM 资产

• 在对应档位待满10天

• 打开 MetaMask 移动端 → Rewards 标签页 → 一键报名(可见👇图)

• 我的邀请码:R0CKYB,一键参与链接:https://t.co/1BtAC2cAt1

总结来说,我个人觉得 #MetaMask 这步棋其实挺有意思。如今加密市场行情不咋地,土狗PVP又累又伤,而美股行情每日新高,结合这次活动,不如试试这种「跨市场套利」的玩法。

币圈波动大的时候,可以把利润切到代币化美股里锁住;美股有机会了,再从链上直接冲。这种灵活性,传统券商根本做不到。

而且这次比赛的设计还算公平,小资金也有机会。与其天天盯着那些不知道啥时候归零的山寨币,不如来这儿展示下您对宏观市场和资产配置的理解。

MetaMask 正在把「交易、质押、理财、买美股」全部集成进 Rewards 中心。Ondo GM 只是个开始,这种「链上原生资产多元化」的体验,用了确实回不去传统券商了。

趁着比赛刚开,赶紧去 Rewards 频道看看。别只盯着土狗了,去链上美股市场展示下真技术吧!

DYOR🙏 注意风险,小仓位试试水先!

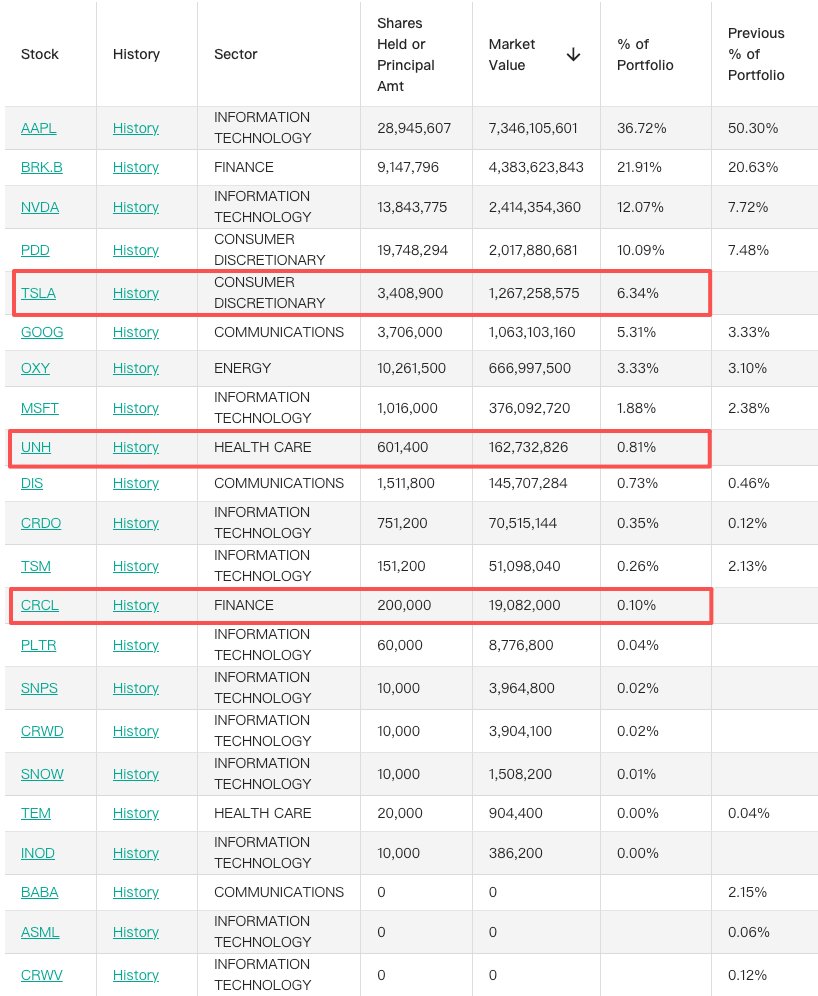

段永平2026年Q1持仓出炉!这次调仓有点猛,咱们掰开揉碎了讲讲,尤其是段神的期权策略,真的值得学习一下。🧐

数据截止2026年3月31日,总市值约200亿美金,咱们来看看段神这一季度都干了啥。

📊 先看最大的变化:

• 苹果:从50.30%狂砍到36.72%,减持了13.6个百分点!市值73.5亿美金,依然是第一大重仓。

• 伯克希尔:从20.63%微增到21.91%,市值43.8亿美金,岿然不动的压舱石。

• 英伟达:从7.72%暴增到12.07%,增持了4.35个百分点!市值24.1亿美金,这是重头戏。

• 拼多多:从7.48%增到10.09%,继续加仓。市值20.2亿美金。

• 谷歌:从3.33%增到5.31%,稳步加仓。市值10.6亿美金。

• 特斯拉:从0新建仓到6.34%!市值12.7亿美金,全新持仓。

• Circle:从0新建仓到0.1%!市值1908万美金,全新持仓。

🚨 清仓和大幅减持:

• 阿里巴巴:直接清仓,从2.15%到0%。

• 台积电:从2.13%砍到0.26%,基本清仓。

• ASML:从0.06%到清零。

• Corewave、微软等都有不同程度减持。

🧐 段神的投资风格和策略解读:

1️⃣ 期权策略玩到极致

段神最厉害的不是持股,是期权策略。

苹果为啥减持这么多?不是段神不看好,是他太爱卖Covered Call了。苹果这种每年稳涨的优质股,段神不断卖出价外的看涨期权,赚取权利金。股票涨了,正好被行权走,高价卖出;股票不涨,权利金照赚不误。

你看,苹果从50%降到37%,基本都是被Call走的,而且是高价Call走。段神这一套操作,我估计每年能赚几千万美金的权利金,咱们努力一辈子可能都赚不到段神一年卖期权的收入。

英伟达为啥增持这么猛?我估计全是卖Put接回来的。段神看好英伟达长期价值,但不追高,怎么办?卖价外Put,等着市场回调。回调了,正好低价接货;不回调,权利金照赚。

你想想,英伟达从7.7%涨到12%,增加的4个多点,都是卖Put接回来的,成本比市场价低一大截,还额外赚了Put的权利金,再加上后续还能卖Covered Call,这一套组合拳下来,收益率得多恐怖?

特斯拉也是同理,从0%建仓到6.3%,估计也是卖Put接回来的。特斯拉是M7里的落后者,段神可能觉得有安全边际,于是卖Put等着接货。

2️⃣ 集中持股+动态再平衡

段神的持仓高度集中,前五大持仓占比超过86%:

• 苹果36.72%

• 伯克希尔21.91%

• 英伟达12.07%

• 拼多多10.09%

• 特斯拉6.34%

这种集中度,说明段神对自己的判断极度自信。但你看,他也不是死拿,而是动态调整。苹果涨多了,占比过高,就通过Covered Call减持;英伟达、谷歌这种有潜力的,就持续加仓。

这就是典型的价值投资+动态再平衡策略。

3️⃣ 坚定看好科技巨头,但有选择

段神的重仓股,全是科技巨头或科技相关:

• 苹果:消费电子+生态

• 英伟达:AI算力

• 谷歌:搜索+AI

• 特斯拉:电动车+AI机器人

• 伯克希尔:多元化配置

但你看,微软从2.38%减到1.88%,段神对微软AI前景可能有所保留。阿里巴巴直接清仓,台积电大幅减持,说明段神对中概股和半导体设备股不太看好。

4️⃣ 价值投资+本分心态

拼多多从7.48%加到10.09%,段神依然在加仓。虽然拼多多这两年股价表现一般,但段神坚信公司长期价值,继续加仓。这就是典型的价值投资心态,不追涨杀跌,坚守优质公司。

伯克希尔也是如此,21.91%的占比,岿然不动。巴菲特的伯克希尔,是段神的压舱石,无论市场如何波动,这块压舱石始终在那。

5️⃣ 清仓中概股,All in美股

阿里巴巴清仓、台积电大幅减持,说明段神对中概股和非美市场不太看好。段神的持仓,基本全是美股,这是对美国科技霸权和美元资产的坚定看好。

💡 段神策略的核心逻辑:

• 高夏普比率:通过期权策略,在不增加风险的情况下,大幅提升收益率。你想想,卖Covered Call和Put,既能降低持仓成本,又能赚取权利金,还能在市场波动中保持冷静。这种策略的夏普比率,绝对是市场顶级水平。

• 立于不败:段神的持仓,全是优质公司,长期看都是向上的。期权策略只是锦上添花,即使不做期权,长期持有也能赚钱。但有了期权策略,收益率和风险控制能力都上了一个台阶。

• 适合大资金:段神这套策略,特别适合大资金管理。小资金可能没那么灵活,但大资金通过期权策略,能实现更高效的资金利用和风险管理。

🎯 对我们的启示和参考:

• 期权不是赌博,是风险管理工具。段神的期权策略,不是投机,而是系统性的收益增强和风险控制。

• 集中持股+动态再平衡。不要过度分散,集中在自己最看好的标的上,但要动态调整,保持组合平衡。

• 价值投资+长期主义。段神的持仓,全是优质公司,长期持有,不追涨杀跌。

• High Beta股票适合做期权。英伟达、特斯拉这种高波动股票,最适合做期权策略,权利金收入会非常可观。

总结:段永平2026年Q1的调仓,核心是通过期权策略实现收益增强和动态再平衡。减持苹果(Covered Call被行权),大幅增持英伟达(卖Put接货),新建特斯拉(卖Put接货),清仓中概股(阿里、台积电),继续加仓拼多多和谷歌。

这套策略的精髓在于:用期权降低成本、增强收益、管理风险,同时坚守优质公司,长期持有。这才是真正的聪明钱操作。

这里提示一下各位粉丝,段神的13F只披露美股持仓,港股和A股不披露,所以咱们只能看到冰山一角。但这一角已经足够精彩,值得咱们好好学习。🙏

DYOR,期权有风险,投资需谨慎!🧐

最近分析一圈各家13F基金报告,大多对Q2都持谨慎态度。

一方面最近美债收益率飙升,叠加美联储主席换人之际,以及美伊局势不明朗,油价维持100美金以上,最后是世纪IPO SpaceX 上市,我个人操作层面,最近是落袋为安了一些美股资金,等一个更好的价格再买回来!

资金放着也是放着,最近发现 #OKX USDG稳定币收益率还不错,VIP可以给到4.1%,还能实时赎回,假如循环贷,最高可以干到9.1%(不太提倡),每周发息,真的很香!

另外最近我一直有玩 OKX 双币赢,有趣的是,双币赢,USDG与USDT交易对,同样74000BTC价格下,USDT交易对收益率为18.05%,USDG交易对收益率为20.6%,居然高出2%,也很香啊(如👇图3图4)!

熊市背景下,一定要听从巴菲特的教诲,让每一分钱都工作起来!🧐还有什么高收益稳定币玩法,可以评论区交流!🙏

这里感谢 @Jiajia_OKX 的提示🙏 @okxchinese

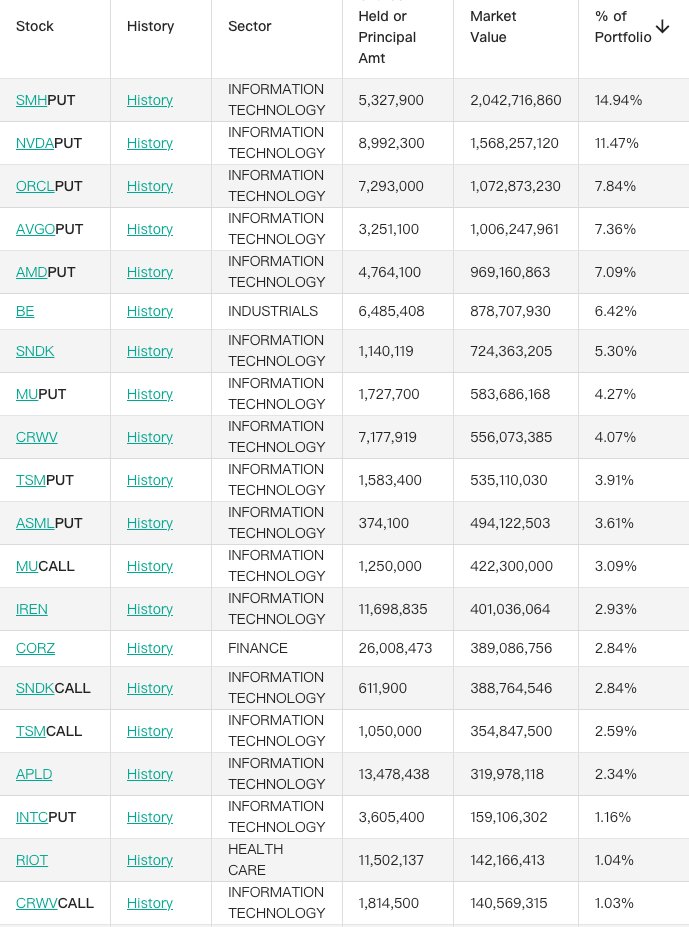

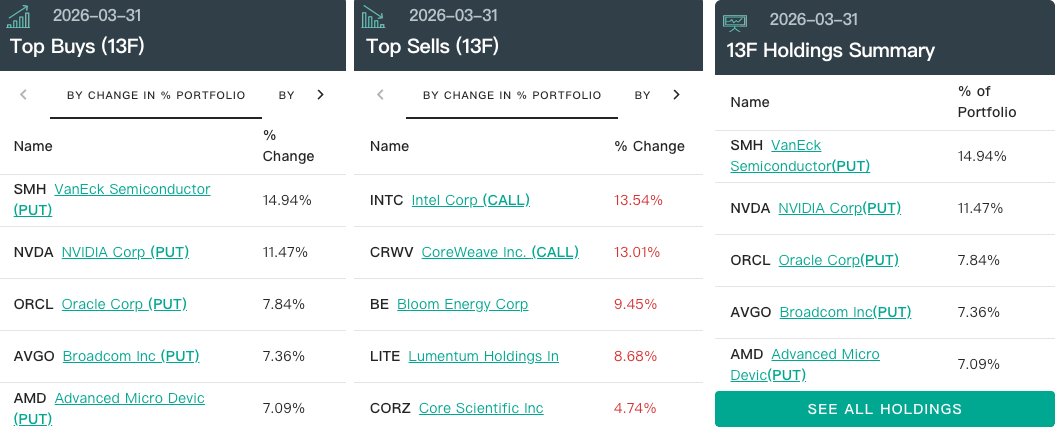

美股新股神,Leopold的Situational Awareness LP基金,2026年Q1持仓彻底变天了(如图1)!🧐

我反复确认了好几次,以为自己看错了,图1的持仓,真的惊掉了下巴,吓得我,今晚赶紧清掉了自己接近一半的 AI 美股持仓!

你要知道这个时间节点很蹊跷,首先10年期美债收益率最近飙的有点离谱,直接4.62%了,结合周三收盘后,英伟达要公布重磅财报,这个时间节点公布大量的put做空,感觉总有大事要发生!

要知道,Leopold去年Q4还在重仓AI基础设施,现在直接开启全面做空模式。这哥们到底看到了什么?🥸

🎯先看Top持仓变化,震撼程度堪比地震:

📊 2026年Q1持仓(截至3月31日):

• SMH PUT(半导体ETF做空)- 14.94%,市值20.4亿美金

• NVDA PUT(英伟达做空)- 11.47%,市值15.7亿美金

• ORCL PUT(甲骨文做空)- 7.84%,市值10.7亿美金

• AVGO PUT(博通做空)- 7.36%,市值10亿美金

• AMD PUT(AMD做空)- 7.09%,市值9.7亿美金

你没看错,前五大持仓,全是PUT期权。讲真的,我一开始看到这份数据,确认了至少5次以上!

这意味着什么?Leopold在用真金白银做空整个科技股和半导体板块。(也有可能是组合式期权对冲策略,为了保住果实,但整体put比call多不少)

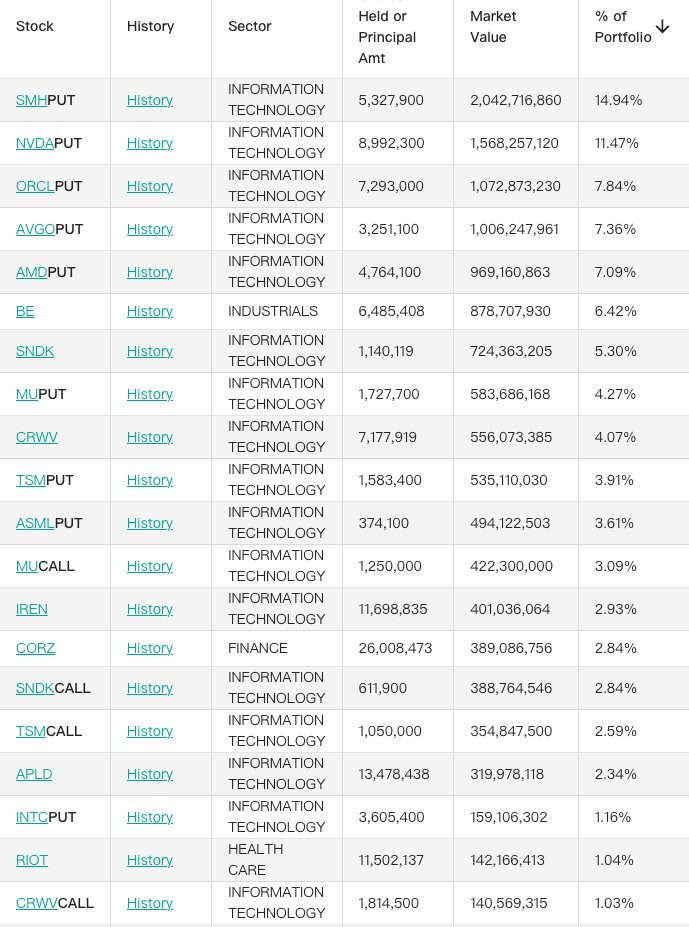

🎯 核心逻辑变化:

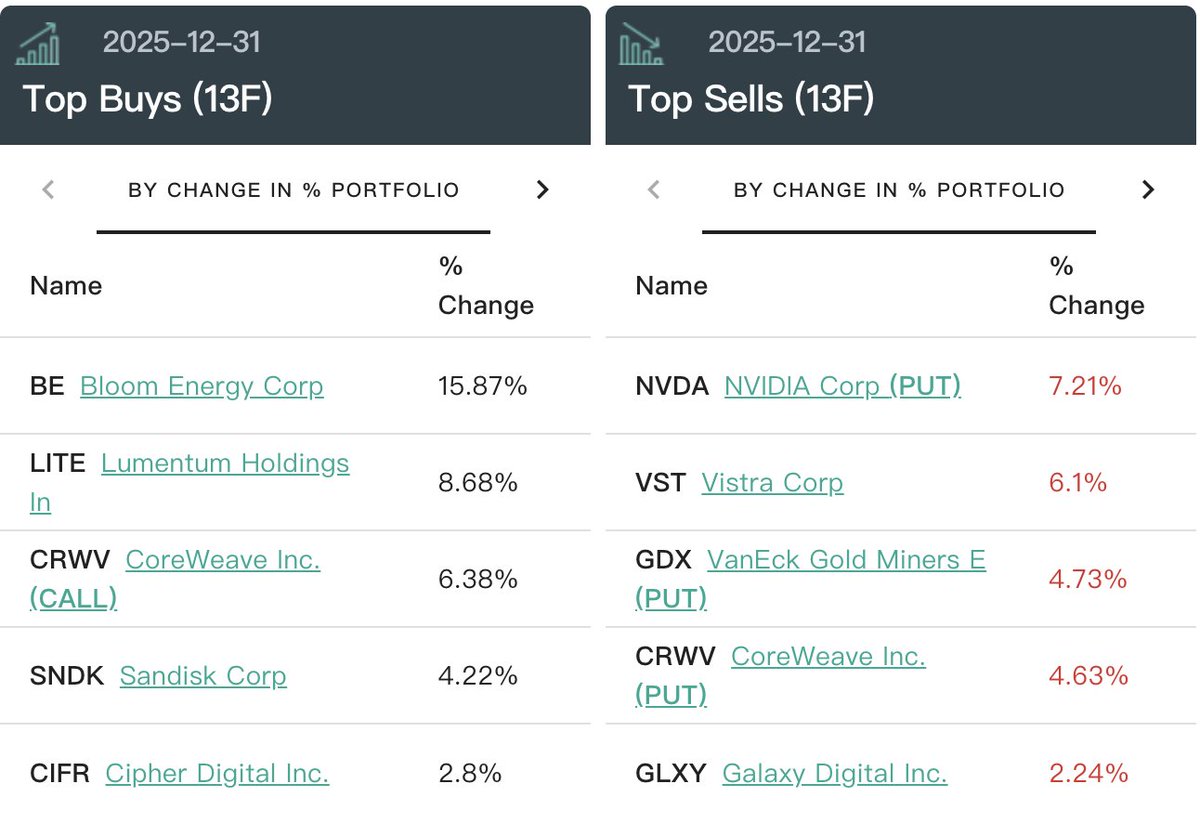

去年Q4 2025的持仓逻辑:

• 重仓AI基础设施:Bloom Energy(电力)、CoreWeave(算力)、Lumentum(光通信)

• 核心观点:AI发展的瓶颈是电力和算力基础设施,不是芯片

• 策略:清仓英伟达、台积电等芯片股,转向上游能源和数据中心

现在2026年Q1的持仓逻辑:

• 全面做空科技巨头和半导体!

• 做空名单:#SMH、#NVDA、#ORCL、#AVGO、#AMD、#MU、#TSM、#ASML、#INTC

• 同时保留部分CALL期权做对冲:#MU、#SNDK、#TSM 的CALL

这是180度大转弯!

🧐 我的解读和思考:

Leopold这个操作,释放了三个核心信号:

1️⃣ AI泡沫论?

他可能认为当前AI股票估值已经严重透支未来预期。虽然他依然相信AGI会在2027-28年实现,但市场已经把这个预期提前price in了。

你看看现在的英伟达、AMD、博通,PE都在多少倍?市场给的预期是永续增长,但Leopold可能看到了拐点。

2️⃣ 从基础设施转向做空芯片

去年Q4他的逻辑是:芯片不是瓶颈,电力才是。所以清仓芯片股,重仓能源。

现在他更进一步:不光芯片不是瓶颈,芯片股还被严重高估了!所以直接做空。

但同时他保留了BE(Bloom Energy)6.42%、IREN(比特币矿工转AI算力)2.93%、CORZ(Core Scientific)2.84%等能源和算力基础设施标的。

这说明他对AI基础设施的长期看好没变,只是认为市场对芯片股的定价太疯狂。

3️⃣ 对冲还是真做空?

注意一个细节:他在做空的同时,保留了部分CALL期权:

• MU CALL - 3.09%

• SNDK CALL - 2.84%

• TSM CALL - 2.59%

这是一种跨式期权策略,既买PUT又买CALL。他在赌波动性!不管涨还是跌,只要波动幅度够大,这个策略都能赚钱。

但PUT的仓位明显远大于CALL,说明他更倾向于看空。

📉 风险和争议点:

Leopold这个操作,风险极大:

• 时间风险:期权是有期限的,如果市场没有在期权到期前大跌,他会损失所有期权金

• 对手盘风险:他在做空的都是全球最优质的科技公司,这些公司基本面依然强劲

• 市场情绪风险:AI热潮还在继续,特朗普政府也在大力推动AI发展,做空科技股等于逆势而为

但Leopold是个聪明人,他的situational awareness能力很强。我相信他一定看到了我们普通人看不到的东西。

可能的触发因素:

• SpaceX世纪IPO,SpaceX 6月中旬上市,将对市场造成不小流动性吸血

• AI资本开支见顶(微软、谷歌、Meta的AI投资增速可能放缓)

• 地缘政治风险(中美科技战升级,半导体供应链重构)

• 宏观经济问题(最近美债利率大涨,投行预测来看,美联储今年将不会降息,还存在加息的可能性,对于高资本开支的AI,无疑带来更高成本)

🎯 我们普通投资者怎么办?

别盲目跟单!

Leopold管理的是对冲基金,他可以做复杂的期权策略,还有专业团队做风控。

普通投资者没有这个能力和资源。

但可以学习他的思路:

• 保持怀疑态度:不要盲目相信「AI永远涨」的叙事。任何资产都有周期,再好的公司也有估值过高的时候。

• 关注产业链变化:从芯片到能源基础设施,AI产业链正在发生结构性变化。瓶颈在哪里,投资机会就在哪里。

• 做好风险对冲:如果你重仓了科技股,可以考虑逢高减仓一部分,或者配置一些黄金、美债、现金等避险资产。

• 看长做短:长期看好AI,但短期可能有大幅调整。可以设置止盈止损,不要死扛。

我个人的观点,Leopold这个操作,短期内(1-3个月)可能会很痛苦。如果科技股继续涨,他的PUT会快速贬值。

但从6-12个月的维度看,他可能是对的。 当前市场对AI的乐观情绪已经到了极致。任何一个利空消息(比如某家科技巨头的AI投资回报不及预期,或者出现AI安全事故),都可能引发连锁反应。

而且别忘了,这哥们去年H1 2025的回报率是+47%,远超标普500的+6%。

他有这个track record,值得我们重视他的判断。

最后总结一下:

Situational Awareness LP的2026 Q1持仓,核心信号是:

• 全面做空科技股和半导体(Top 10里7个PUT)

• 保留AI基础设施(能源、算力、数据中心)

• 用期权策略对冲风险,赌市场大幅波动

• 逻辑从「芯片不是瓶颈」升级为「芯片股被严重高估」 这是一个极其激进和大胆的转向。

接下来2-3个月,就是验证Leopold判断的关键时期。拭目以待吧!🧐

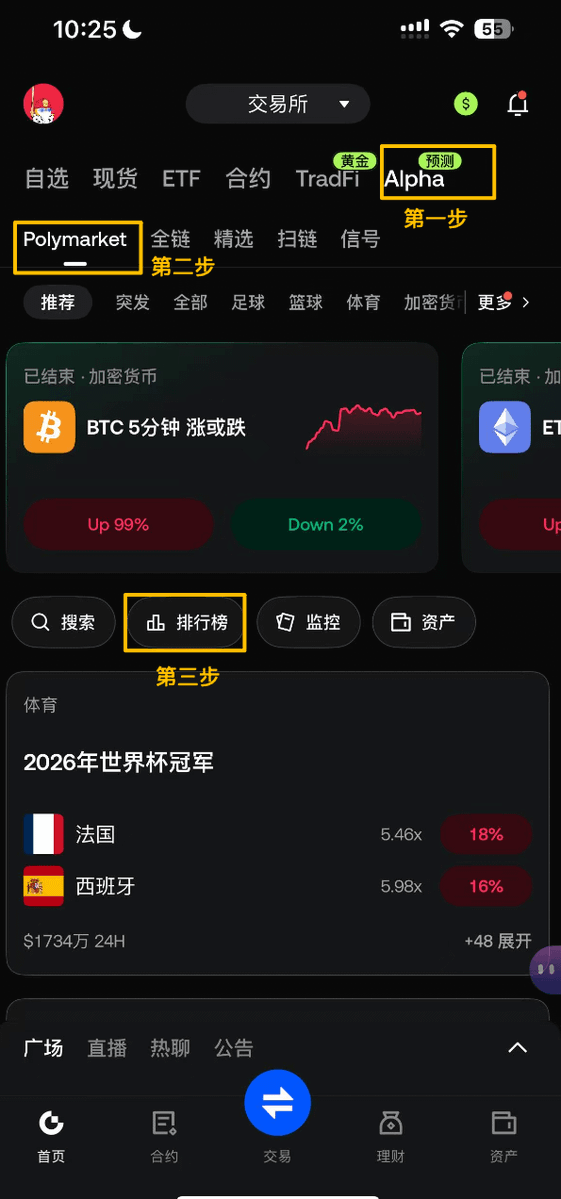

玩了一周 #Gate 的Polymarket,真被惊到了。🧐

以前玩预测市场?连钱包、切Polygon、准备USDC、Gas费...这些就能劝退一大批人。现在Gate App里直接搞,跟交易现货一样。

Gate这次上了8个新功能:

• 聪明钱等多维标签

• 体育赛事实时交易

• 快捷交易模式

• AI事件分析

• 排行榜能力升级

• 社交广场

• 站内信

• Alpha快捷入口&热点筛选

其中我觉得最牛的就是聪明钱追踪!

本质来说,预测市场玩的就是信息差。以前完全看不到大户在干嘛,只能瞎猜。现在不一样了,Gate直接把聪明钱动向标出来:买了啥、买多少、什么价位、盈亏比。

就像以前炒股看龙虎榜挖掘游资动向一样,现在预测市场也能这么玩了。

上周有个特朗普2026中期选举的事件,刚出来时YES和NO的赔率55:45波动。我打开聪明钱追踪,看到个盈亏比前3的交易员,48小时连续5次加仓YES,投了8万多USDT,均价0.52。

点进去看历史,这哥们30天胜率78%,盈亏曲线一路向上。

我一想,这种玩家信息肯定比我强,既然他这么坚定,我为啥不跟?于是0.54跟了5000USDT。

两天后华尔街日报爆料特朗普团队内部备忘录,市场情绪反转,YES赔率拉到0.72。我0.7出了,净赚接近30%。

这就是聪明钱洞察的威力。我觉得观察聪明钱,能知道真正有钱有信息的玩家怎么下注,也能大幅提高我自己的命中率。

最近还观察到一个有趣的地址,它专门玩短线猜BTC ETH等蓝筹币价格涨跌的,它的胜率也特别高,可以关注一波(如图2):0xb55fa1296e6ec55d0ce53d93b9237389f11764d4

其他功能也不错:

体育赛事这块做得细,LIVE比分实时更新,边看球边下注。NBA第三节打完落后10分,赔率变化可以立刻能抓住。

快捷交易,USDT市价/限价随意切,不跳钱包,不授权,直接下单。跟合约交易一样,老用户秒懂。

AI事件分析会自动梳理核心要点、关键因素、最新动态,相当于配了个AI研究员。

排行榜升级后,个人主页有盈亏曲线和历史持仓。你可以研究某个交易员的历史表现、擅长类型、胜率,再决定跟不跟。

社交广场和站内信让预测市场有了社区属性,看其他用户观点,私信交流,信息交换效率更高。

Alpha快捷入口直接推热门事件,不用自己翻,节省时间。

从整体体验来说,#Gate 这次是真的下功夫了。

预测市场一直被视为DeFi里最有前景的赛道之一,但它的渗透率一直上不去,核心原因就是用户体验太差。这次 #Gate 完美升级,从根本上解决了链上预测市场门槛太高的痛点,体验如CEX一般丝滑!

个人建议:

还没更新的赶紧更新到v8.19版本,先小资金试水熟悉功能。重点关注聪明钱追踪,看盈亏比排名前几的交易员历史持仓和胜率,再决定跟不跟。别盲目梭哈,预测市场波动大,做好风控。

这次升级我打8.5分。移动端图表分析还能再优化,K线细节手机上看不太清。但整体体验超预期了。

预测市场从21年到现在,一直雷声大雨点小。但今年可能是转折点,Gate这种大体量CEX愿意all in,说明市场真起来了。

体验链接:https://t.co/9WCCNKEggS

DYOR🙏

大家有没有想过一个问题:为啥我们开合约的保证金,不能同时拿去生息?🧐

我之前在传统券商干过,那时候做股票质押融资,客户的股票既能抵押借钱,股票本身还继续持有享受分红和涨幅。这在TradFi里是基本操作。

但我们看现在的DEX,甚至部分CEX,我们的USDT要么拿去开仓当保证金,要么拿去理财赚收益,二选一。这其实是资金利用率的巨大浪费。

🌰举个最简单的栗子:

我账户里有10万U,开了5万U的永续合约,那剩下5万U呢?躺在账户里一分钱不赚。你说转去别的平台做理财吧,万一行情波动要追加保证金,还得手忙脚乱转回来,错过最佳时机。

这就是当前99%交易平台的真实写照,资金在不同场景里来回搬运,摩擦成本巨大。

今天我关注到 @grvt_io 的一个动作,我觉得这将是上述👆痛点的真正解决方案。

他们跟 @centrifuge 合作,把 Janus Henderson 的代币化美债(JTRSY)接入了交易平台。Janus Henderson 是全球TOP级资管巨头,管理规模超3500亿美金。Centrifuge 是 Coinbase 战略投资的RWA基础设施,已发行18亿美金代币化资产。

🎯关键是玩法:

• 我们的账户余额既是保证金,又能同时投资到机构级美债产品赚收益

• 不需要在多个平台之间转账

• 最低1美金起投,没有门槛

• 自托管,资产始终在我们自己手里

这让我想起巴菲特那个经典理念:让每一分钱都在工作。

传统金融里,摩根大通、高盛这些投行,客户的现金账户都是自动扫入货币基金的,一分钱闲置都不会浪费。但加密世界这么多年了,居然还停留在"交易归交易、理财归理财"的割裂状态。

#GRVT 这次其实是在做一件事:把传统金融里成熟的资金管理逻辑,搬到链上来。

而且他们野心不小,CEO @hong_grvt 说得很明白:

"我在资本市场干了十年,一个痛点始终存在:投资者被迫把交易资本和投资资本分开。区块链的可组合性改变了这一切。"

One Balance. Infinite Productivity.

一个账户余额,既能开杠杆,又能赚国债收益,还能随时抵押借贷。这才是资金真正的生产力。

GRVT 目前基于 ZKSync 构建,已处理3000亿美金交易量,除了加密货币,还支持股票、商品、ETF的永续合约。

这次整合只是开始,他们说2026年会接入更多RWA收益产品。我判断这个方向是完全正确的,未来的交易平台,一定不是单纯的"交易所",而是"链上财富管理中心"。

交易、投资、收益,三位一体。

谁先把这个模式跑通,谁就占据了下一个时代的入口。

这才是真正的护城河。🧐期待一波!

今天看到一条炸裂的消息,我整个人都愣住了。🧐

220年历史的英国资管巨头施罗德集团,直接宣布退出中国公募基金市场!

你要知道,这可是老牌欧洲金融贵族啊,拿破仑时代就开始玩钱的,管着万亿级别的资产。结果呢?在中国资管市场死活活不下去,一季度净流出22亿英镑,最后只能灰溜溜关门大吉。

我就纳闷了:今年A股美股行情都这么猛,散户随便买点什么都能赚钱,你一个全球知名的基金公司,怎么就能把账做成亏损的?这得有多大本事?!

后来我琢磨明白了,这背后藏着一个更恐怖的真相。

现在的金融市场,早就不是拼基金经理经验、拼研究团队深度的时代了。咱们拼的是什么?

拼的是 #AI 算力!拼的是量化机器人的迭代速度!就看这次ChatGPT更新的个人理财,也只给美国地区的ChatGPT Pro用户使用!

我托朋友打听了一圈,现在国内私募和公募,85%以上都已经用上了全自动化的AI量化系统。而且这玩意儿不是静态的,是能实时学习、实时优化多因子策略的那种。

你在盘面上看到的每一笔拉升、每一次砸盘,背后可能都是几十个AI Agent在毫秒级博弈。人脑哪跟得上这速度?

施罗德这种欧洲老牌机构,AI能力本来就落后中美一大截,还想靠传统那套打法在中国市场混?

被国内AI量化机器人吊打是必然的!

往大了说,未来个人投资理财,比拼的根本不是你财商高低,而是你背后用的AI有多强。

你用的Agent能不能24小时全球市场套利?能不能毫秒级捕捉价差?能不能自我进化?

打不赢别人家Agent的,就只能在资本市场被收割,这是铁律。

我现在越来越觉得,加密市场也在走同一条路。

高频量化、AI驱动的做市商,早就把散户的每一个动作模型化了。你以为你在主动交易,其实你的每一步都在别人的算法预测里。

时代变了,兄弟们。

以前是人玩市场,现在是AI玩AI,人只是提供本金的工具人罢了。😅

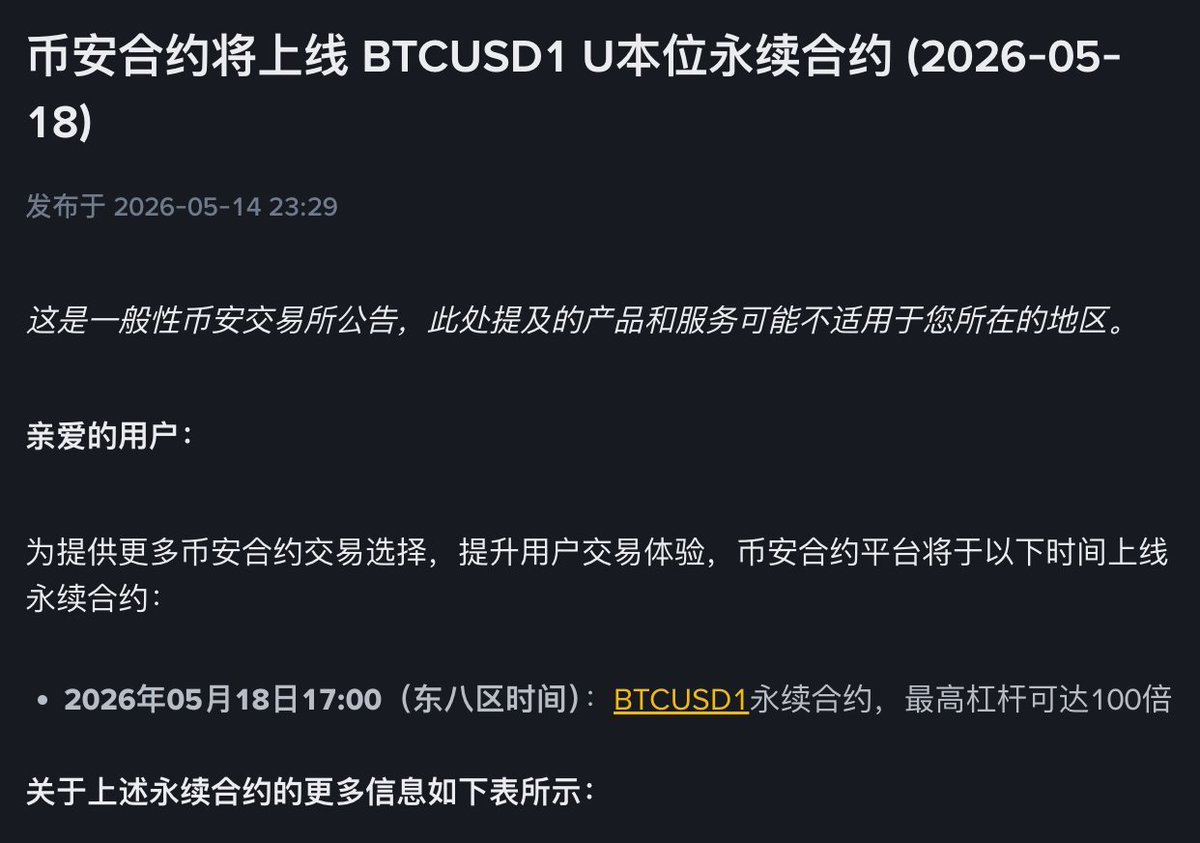

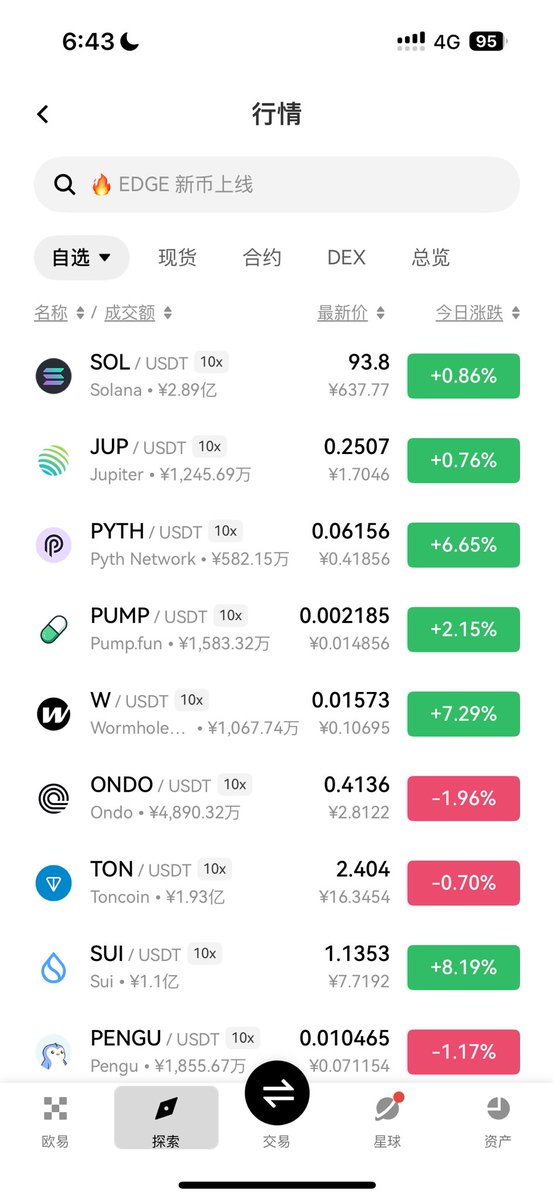

币安这次干了件大事,很多人可能还没看懂。难怪今天USD1/USDT汇率对,又起飞了(👇图1)!🧐

1月底开始,我就在跟踪币安的USD1持仓激励,薅了快4个月了,一路从4000万美金的WLFI奖池,到现在又续杯1300万美金。原本以为就是个短期活动,没想到币安直接玩起了无限续杯。

收益率一直稳在6-7%左右,这对于稳定币来说,已经很香了。重点是门槛低得离谱,你只要现货、杠杆或者合约账户里有USD1,就能自动分钱。合约、杠杆账户还有加成,记得搞起来。

但这次真正的狠活,不是续杯这么简单。

币安把USD1在保证金体系中的抵押率,从95%直接拉到了99.99%。看看这数字,基本等于满额抵押了。这代表什么?

• 币安对USD1的脱锚风险和流动性,给了最高级别的信任背书。

• 大户可以"两头吃"了。

以前那些生息稳定币,我们放钱包里吃利息,资金就锁死了;充进交易所当保证金,又要被打折(95折、9折),资金效率贼低。

现在呢?把USD1充进币安开合约、做对冲,它不仅能满额当子弹用,我们还能同时躺赚平台的生态激励。相当于持仓成本直接归零,甚至变成正收益。这一套组合拳,我相信很快高频交易员和套利账户,肯定疯狂涌入。

还有一个动作,币安顺手推出了首个USD1本位合约:BTCUSD1永续合约。这个信号很明确:

之前的USD1 = 普通交易稳定币

现在的USD1 = 核心保证金资产

在币安体系里,USD1已经可以直接去和USDT、USDC抢占衍生品市场的底层流动性了。

接下来要看什么?盯着USD1的发行量增长。

当USD1同时具备了:

• 99.99%的顶级抵押率

• 平台激励(#WLFI赋能)

• 本位合约上线

稳定币市场格局,已经到了一个重塑的节点。

有点像竹子破土之前,地下积累了数年,一旦出来,就是指数级爆发。

USD1的曲线增长时间,可能就在最近几个月。关注起来。🧐

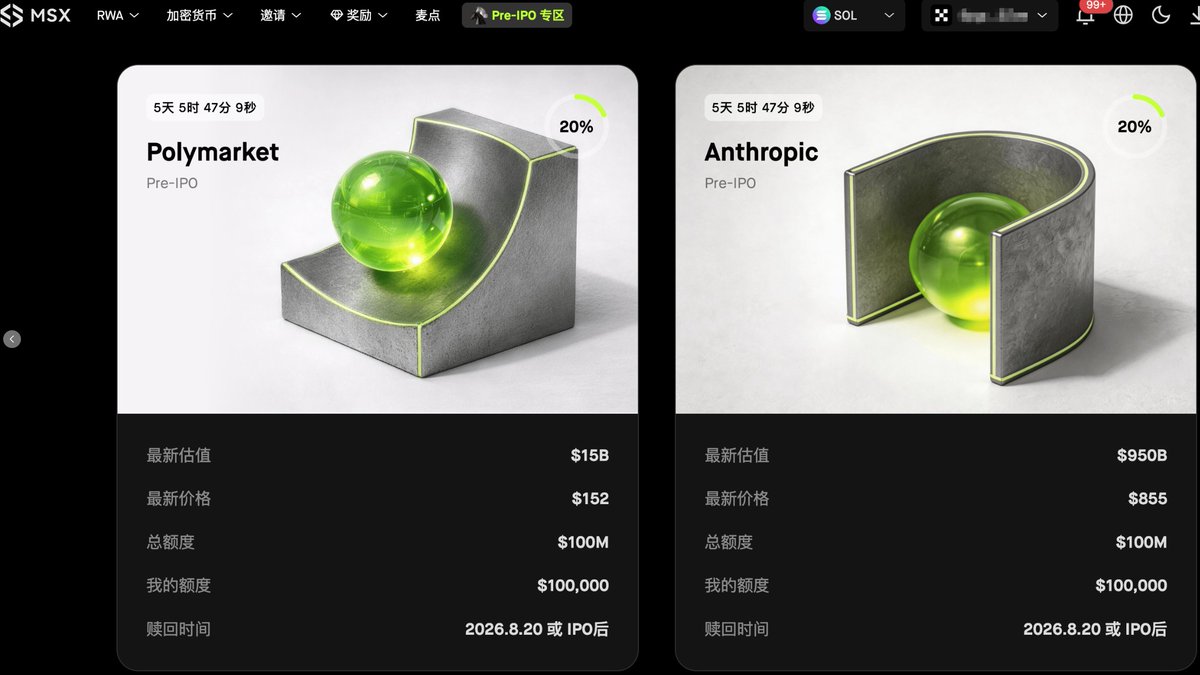

我前两天看到一个数据,挺震撼的。🧐

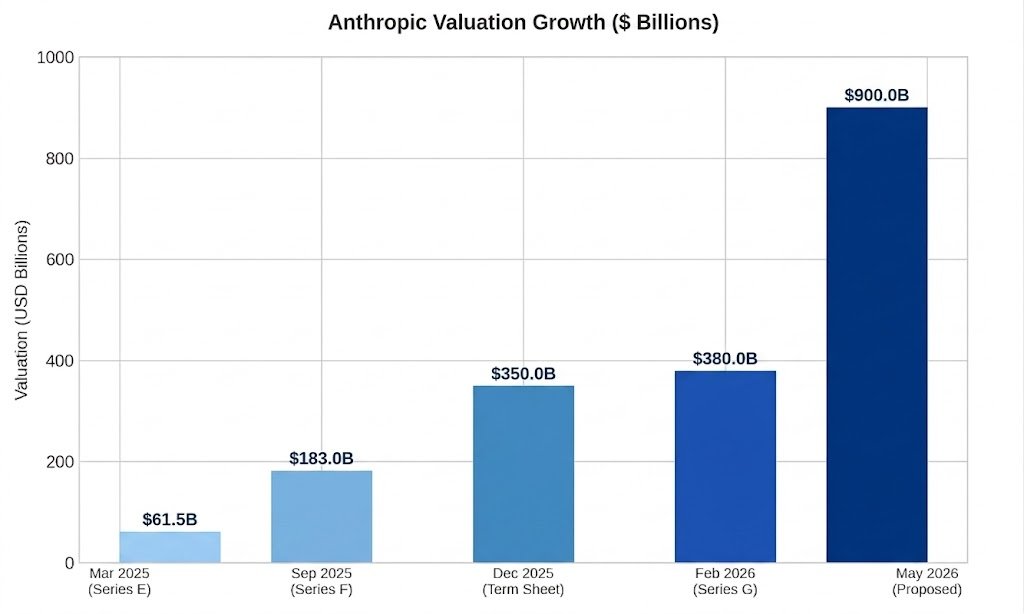

Anthropic最新一轮融资,估值谈到了9600亿美金。这什么概念?比AI老大哥OpenAI还高,它目前为8520亿美金。

但您猜怎么着,这种级别的Pre-IPO份额,以前咱们散户连门都摸不着。人家VC随便验个资,起步就是千万美金,咱们这种小散户,只能在二级市场追涨杀跌,给量化和做市商当韭菜割。

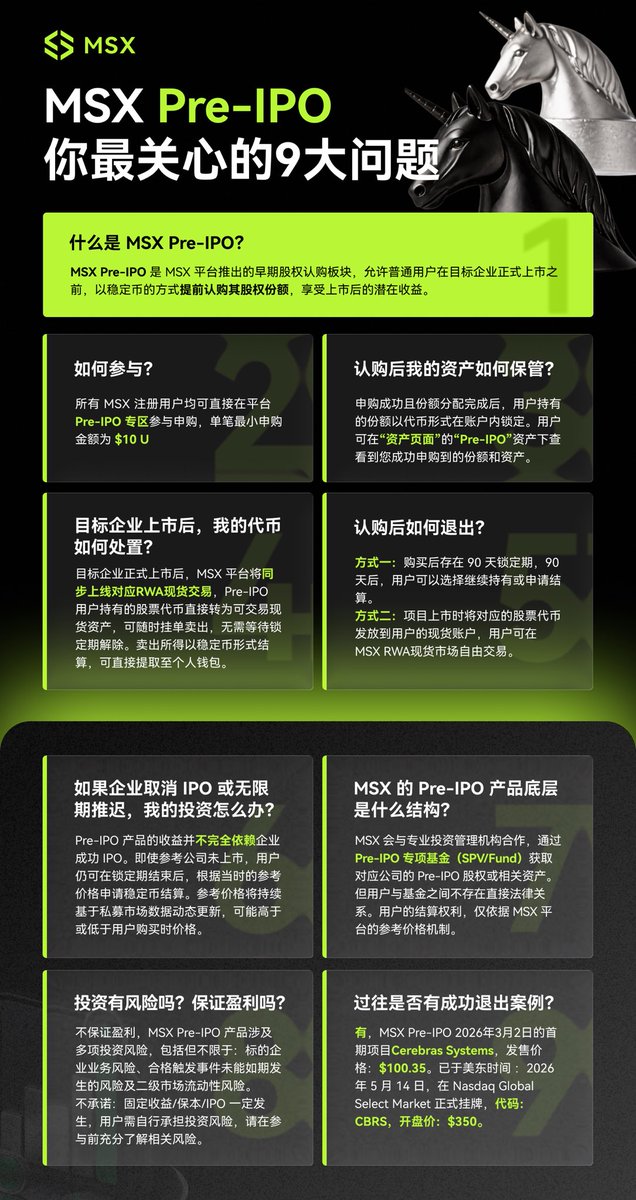

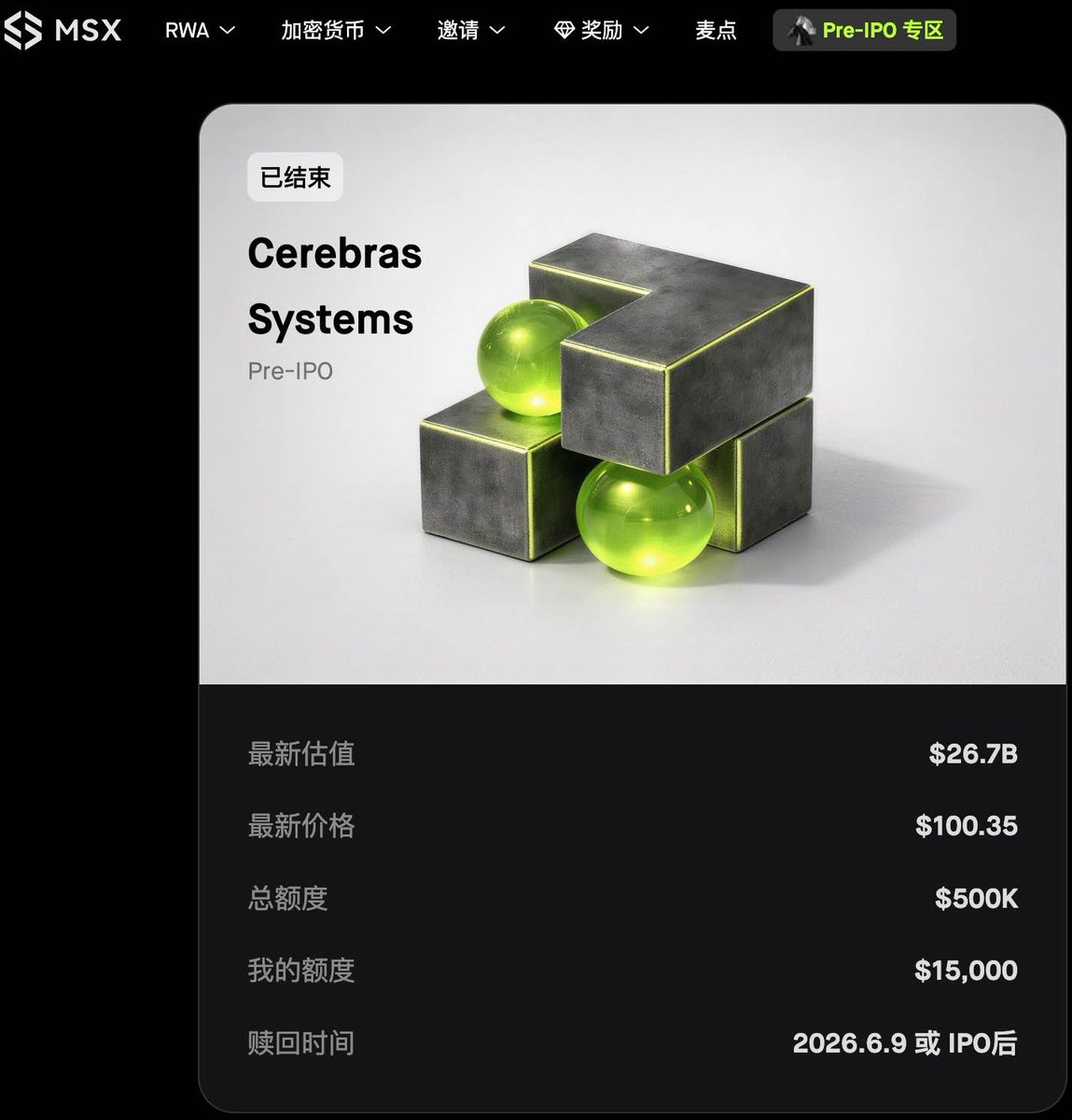

直到我3月份在MSX麦通上了 #Cerebras 的车。

这个故事昨天讲过,当时申购价是100.35美金,我也没想太多,就是觉得这事儿挺新鲜的,10U起就能参与Pre-IPO,这在以前根本不可能。我就试着丢了点仓位进去。

结果大家都知道了,5月14号 $CBRS 上市那天,我整个人都懵了。👇

• IPO定价185美金

• 开盘直接350美金起跳,盘中最高冲到380

我手里那份额,2个月不到,账面上接近4倍。更关键的是,真的退出来了,钱也到账了。这不是画饼,这是实打实的闭环。

这事儿给我最大的感触是什么?

以前我在券商干过,见过太多所谓的"内部额度"、"原始股机会",最后不是锁死就是跑路。但MSX这次,人家3个月后真的能按公允价格赎回,流动性是有保障的。这个对咱们散户来说,太重要了。

今天5月16号,MSX二期Pre-IPO又开了,这次上线两个标的,我自己研究完,觉得值得跟大家聊聊。

第一个,#Anthropic(历史估值看👇图3)。

很多人只知道它家的Claude聊天机器人,以为仅仅是ChatGPT的竞争对手。

错了。

这次Anthropic估值超过OpenAI,其实他们本质定位是有差异的,它现在真正在做的事,是给全球大企业批量生产"数字员工"。写代码、修bug、搭系统、跑自动化流程,这些以前要雇一堆程序员干的活,现在AI全包了。

你想想看,这才是AI最值钱的地方,不是陪你聊天,是替你打工。

• 最新估值在9000亿到9600亿美金之间

• 彭博社放风最快10月IPO

• MSX申购价855 USDT

说白了,这可能是咱们普通人最后一次能用相对便宜的价格,拿到这种万亿级公司"原始股"的机会了。

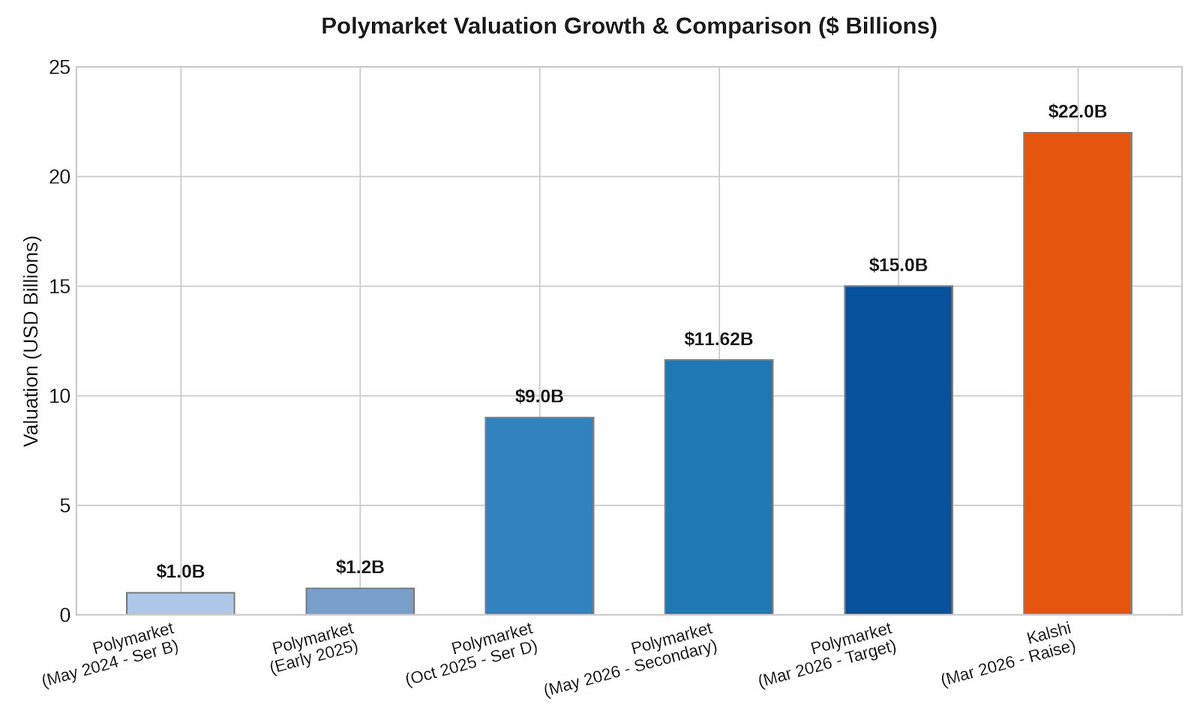

第二个,#Polymarket(历史估值看👇图4)。

币圈老熟人了,但很多人没看懂它的野心有多大。

它不是个简单的预测市场,它想干的事是把全世界所有的现实事件,全部变成可交易的金融资产。政治选举、体育赛事、经济数据、甚至某家公司什么时候上市,全都能做成合约来交易。

我给您看个数据你就明白了:

• 竞品Kalshi估值已经220亿美金

• Polymarket现在谈的估值才150亿美金

• 中间这70亿美金的估值差,就是咱们的安全垫

• MSX申购价152 USDT

你看看,同样的赛道,人家已经炒到220亿了,Polymarket才150亿,这中间的空间有多大?

为什么我这次还选MSX?

很简单,因为它是全球最早做美股代币化链上交易的平台之一,一直在推着这个行业往前走。

最关键的是,它把原本高不可攀的一级市场,拆成了咱们普通人也能玩得起的入口:

• 10 USDT起就能参与,不是千万美金起步

• 3个月后可以按市场价赎回,不会把钱锁死

• 费用全部透明,在最后结算时才扣,不玩虚的

Cerebras那次我是真的尝到甜头了,所以这次二期我也会继续跟,这里要感谢麦通小伙伴 @BeliaSchoo91221 第一时间提醒!🙏感恩

但话说回来,我不是来喊单的。

Anthropic押的是AI生产力这条赛道,Polymarket看的是事件金融化这个新市场,到底能不能跑出来,谁也说不准。

仓位怎么配,风险怎么控,各位老板心里都有数。

我只是把我看到的、研究过的东西,跟大家分享一下。在这个存量市场里,拼认知差和赔率,永远比拼手速活得久。

🎯申购入口已开放👇

https://t.co/RIQLoUFS0m

炒美股,我选择用 #RWA 美股代币化平台 #MSX,让我们一同投资参与美股市场:https://t.co/x4ykUw3WBj

DYOR🙏

今天 #OKX 一期的双币赢策略到期了,我开始转战新品——「结构化产品」。

目前10.2%的年华收益率的确很香,对比了一下同期7月31日到期的双币赢策略,仅仅只有7.9%,这还是VIP3的数据!(如👇图2)

我这个账户专门用来现金流交房贷的,目前通过 #OKX 各类理财产品,能做到每月大概3000刀的水平,基本覆盖每月房贷,重点是它每周计息,这就很舒服了!

我准备测试一段时间,有一个邪修的方案,假如这个利率比较稳定的话,准备把房子做经营贷,国内利率为3.2%,5年先息后本,房子目前评估价预计在1000万左右,贷出来7成,700万RMB,趁着RMB汇率高,换103万U,套着7%左右的年华,一年7万美金,稳稳的幸福!🧐

这套方案,可行不可行,评论区老铁们,讲讲有啥风险点⚠️需要注意的?!

咱们见证了一个历史性时刻!🧐

3月2日,我在 #MSX 麦通平台以 $100.35 的价格认购了 Cerebras 的 Pre-IPO 额度。昨晚, $CBRS 正式上线现货交易,开盘直接 $350,盘中最高冲到 $386.34。

我们看看这收益率,超过 300%,只能说美股真的太疯狂,比我们之前预期的100倍PS,239美金,估值还要离谱,市值直接来到了670亿美金!

重点不是涨了多少,而是我真的能卖出去,钱真的到账了!💰

说白了,#MSX 做到了两件事:

• 让我这种普通散户,真正拿到了顶级 AI 科技股的 Pre-IPO 打新额度

• 更关键的是,不只是"能参与",而是"能退出"!

众所周知,市面上能让散户参与一级市场打新的平台不少,但真正能让用户顺利退出变现的,屈指可数。很多项目认购完了,就没下文了,要么流动性差得一塌糊涂,要么根本没有二级市场接盘。

MSX 这次算是把整个闭环跑通了:

一级认购 → 二级流通 → 链上退出,完整落地!

财富效应本不应是画饼,而要真金白银的到账。

另外我们看看 Cerebras 这家公司本身,之前我们做过分析,详细介绍过,业内称它是"英伟达最强挑战者",拥有目前全球尺寸最大的 AI 推理芯片。重点讲三遍,现在是AI推理时代,推理时代,推理时代。更狠的是,前阵子直接跟 OpenAI 签了超 200 亿美金的战略协议!

这种级别的 AI 算力独角兽,以前你我这种散户,想都别想能碰到 Pre-IPO 的份额。传统金融市场里,这些顶级科技股的一级市场额度,基本都被机构和高净值客户瓜分完了,散户只能等到二级市场上市后高位接盘。

但这次 MSX 把这个游戏规则改了。

通过 RWA的方式,把这些顶级科技股的 Pre-IPO 额度搬到链上,让普通人也能参与。而且这次 Cerebras 成功退出,证明了这条路是通的,不是空谈概念。

平台靠谱、通道顺畅、资产可信,这三点,MSX 用实际行动证明了。

当然,投资有风险,Pre-IPO 也不是稳赚不赔的。但至少,MSX 提供了一个真实可行的渠道,让咱们这些散户有机会参与到顶级项目的早期投资,并且能够真正退出变现。

这才是最重要的。

对了,提醒一下,任何投资都需要 DYOR,尤其是 Pre-IPO 这种高风险高收益的玩法,一定要做好风险管理,别盲目跟风。但如果你对 AI 赛道和 RWA 感兴趣,#MSX 这个平台确实值得参与一下🙏

炒美股,我选择用 #RWA 美股代币化平台 #MSX,让我们一同投资参与美股市场:https://t.co/x4ykUw3WBj

早期美股投资粉丝和伙伴,可以私信我,填写表单后,可免费进入美股交流和探讨社群(目前每周仅限定10人,助理审核,可能需要一点时间,感恩🙏)!

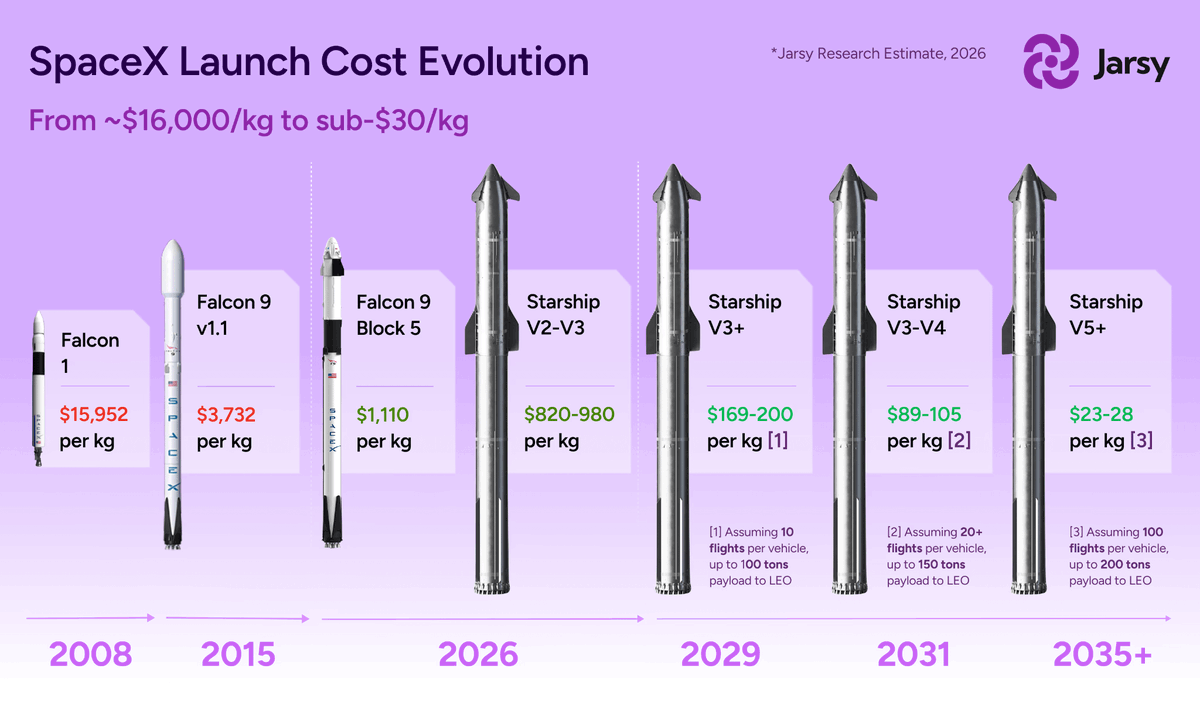

今天看到 @JarsyInc Research 团队这份SpaceX投研报告,说实话,被震撼到了。🧐

从猎鹰1号的16000美金/公斤到星舰目标200美金/公斤以下,这帮家伙把整个技术路径、材料科学、发动机架构、成本结构,掰开揉碎了讲透了。甚至还推演出假如发射成本降到23-28美金/公斤时,轨道AI基础设施的电力成本能到0.01美元/千瓦时,比地面数据中心还便宜,将会衍生出「轨道人工智能」的新叙事。

我觉得这已经不是简单的行业资讯搬运,而是深度工程分析+商业模型推演+未来场景预测。

很多人还不太理解 #Jarsy 在做什么,他们不是普通的投研机构,而是 #Web3 时代的「私募股权代币化基础设施」。

我们看到的这些热门的即将IPO的股票,比如SpaceX、Anthropic、Perplexity AI 这些顶级科技独角兽,普通投资者根本碰不到,只有VC和机构能吃肉。而 Jarsy 正在做的事情,是把这些私募股权资产链上代币化,让散户也能参与到这些高成长资产的早期红利中。而他们做的这些深度投研报告,本质上就是在为未来代币化的资产做价值发现和定价支撑。

除此之外,Jarsy 也让私募股权的门槛,实现了平权化。以前散户要投私募,100万美元起步,还得是合格投资人,还得有关系。但现在,我在Jarsy上,用10美元,就能买到代表SpaceX经济权益的代币。

而且,早期在 Jarsy 社区买入SpaceX资产的用户,已经见证账面价值从259美元一路飙升近1000美金,实现了近4倍的收益。

Jarsy能在社区用户中,获得如此高赞誉,其实也说明他们全链路的闭环,以及扎实的实力:

1️⃣ 投研能力是核心护城河。我们要把SpaceX、Anthropic这种硬科技公司代币化,首先得有能力看懂技术路线、成本结构、商业模式,不然怎么定价?怎么说服投资人?Jarsy团队显然具备这个实力。

2️⃣ 私募股权代币化是RWA的终极赛道。现在RWA赛道一堆项目在搞国债、房地产,但真正有爆发力的是科技公司股权。SpaceX估值1.75万亿美金、Anthropic估值9000亿美金,这些资产一旦上链流通,想象空间巨大。

3️⃣ Jarsy既有研究能力,又有代币化基础设施,还在积累顶级资产的投研覆盖。这个组合拳,在整个Web3领域,目前还真没看到第二家能做到这个深度的。

而且我们看Jarsy的研究覆盖,SpaceX、Anthropic、Kalshi,AI芯片、轨道计算和预测市场,全是未来5-10年最硬核的科技方向。这不是蹭热点,是真的在做价值发现。

从我个人对RWA发展的愿景来看,Jarsy把这套股权代币化模式跑通,未来潜力将会十分巨大。

• Web3投资者第一次能用链上资产的方式,参与到SpaceX、Anthropic这种顶级私募股权的成长红利,并且从几千亿就可以参与,而不是现在所谓的Pre-IPO模式,阶段更早,收益更大。

• 传统VC垄断的超额收益,会被打破;

• Jarsy作为平台方,抽佣+数据+流动性,商业模式清晰。

这事儿要是成了,那就不是一个简单的RWA项目,而是重构了整个私募股权投资的游戏规则,想象空间和未来潜力,不言而喻!

目前 #Jarsy 还在早期,产品还在打磨,但从投研能力、团队背景、战略布局来看,这个项目值得长期跟踪关注。🧐

推荐大家去看看他们的研究报告,质量确实高,而且能帮你理解未来科技投资的底层逻辑。

DYOR🙏

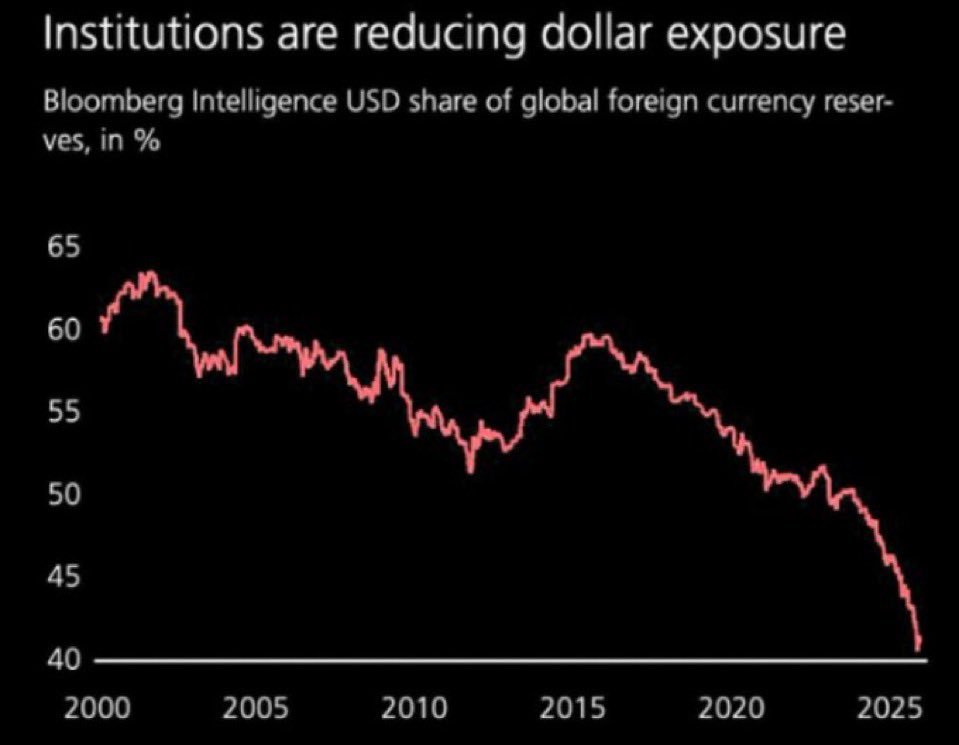

这两天看到一个有趣的数据📊,全球央行以及机构手中的美元占比,创下历史新低,这是全球去美元化的一个重要表征,那么美元未来的新锚是什么?

我觉得很可能是AI Token+ #BTC 的混合资产锚定方案。

美元从早期的黄金+石油链路,未来衍生为Token+BTC链路,或许可以将美元续命100年,尤其是昨天CME还搞出来一个AI算力期货市场,以后Token资产定价路径也越来越清晰了!

我们能看到目前美国举全国之力,发动的两大核心引擎,一个是加密之都,一个是AI王国,不论是GPU硬件封锁还是BTC市场化囤积,都在默默为这条路铺垫,我个人认为不用太久,AGI时代到来,将是美元新锚的开始!🧐

投资 #BTC 和AI产业,就是在赌美国国运!🧐

最近市场fomo情绪较为严重,最近一个月美股和A股账户,收益率超过了今年上半年的总收益,真的很夸张!

个人认为在中美会谈结束之前,行情应该都会坚守住!

但宏观经济层面的情况,正在让人担忧,作为欧洲利率的先行指标英国国债收益率,出现了恶化,30年期英国国债利率最高录的5.81%,1998年以来新高!数据显示,在2021-2023年的加息周期中,英国央行往往领先于欧洲央行采取行动,而目前整个欧洲正在迈向典型滞胀的趋势。

而随着美国周二CPI数据的超预期,投行预估美联储今年降息的概率基本为零,将降息预测纷纷延后到27年年中附近。而10年期美债收益率也即将突破今年新高,往风险警戒线4.5%逼近,需要警惕一点⚠️

美股每天都在上涨📈的恐慌当中!

俗话说牛市不言顶,趋势没反转前,不要轻易下车!

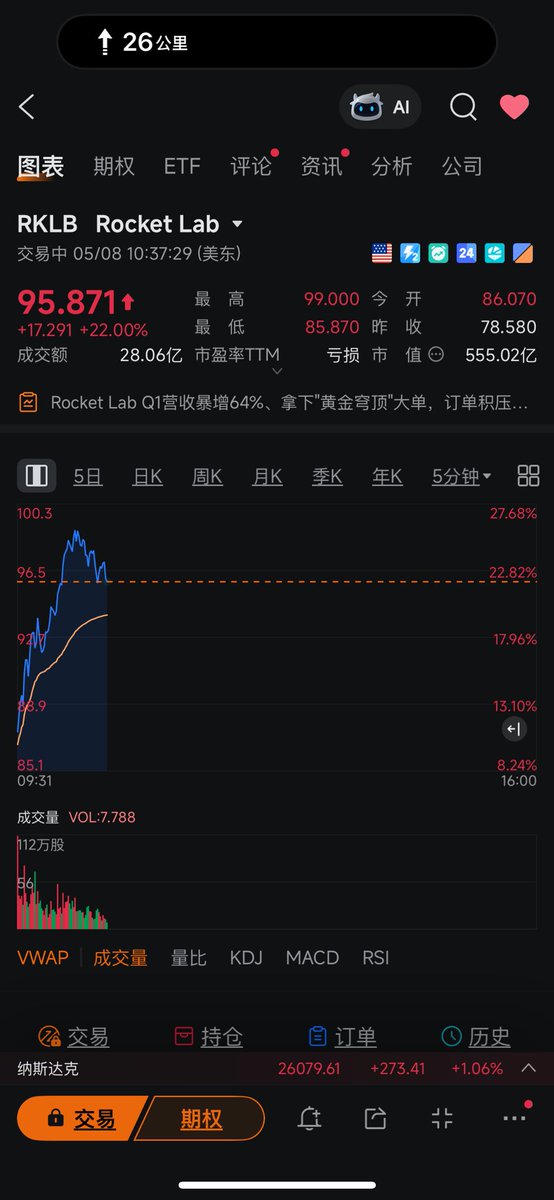

前不久提示太空🚀概念要启动了,今天 #RKLB 创下历史新高!

看一个概念是否要启动,可以关注私募股权市场的动向,因为它比二级市场更早也更灵敏,比如我常关注太空概念赛道的是 #DXYZ,DXYZ全称叫Destiny Tech100 ,它目标是建立包含100家顶尖高增长私营科技公司的投资组合,散户也可以买。

目前它核心持股: 最主要的资产是 SpaceX(超过 30%),此外还持有 OpenAI、Axiom Space 和Discord 等知名独角兽的股份。

观察它的走势,其实相当于炒作 #SpaceX 的前瞻信号,SpaceX又是太空概念的总龙头,目前趋势来看,我预计太空🚀概念可以炒作到6 7月份SpaceX正式上市,拿稳扶好!🧐

#OpenAI 还没上市,它的算力小弟先要IPO了,这事挺有意思。🧐

之前黄仁勋讲过,未来推理需求将会增长10亿倍,而下周四5月14日,推理时代的 #AI 芯片黑马,Cerebras ( $CBRS)要上市了,定价区间115-125美金,募资最高35亿美金,估值266亿美金。也将是 @MSX_CN 的第一期 PreIPO项目,还是十分值得期待的!

今天我们就来拆解一下这家Cerebras公司,以及估值分析情况,还有我个人的一些私人判断和意见。

要了解这个OpenAI系的推理芯片黑马,就要知晓山姆奥特曼的资本布局。

我们都知道英伟达在AI芯片领域有多牛,大模型公司烧钱,云厂商买卡,创业公司排队等GPU,最后利润大多流向卖铲子的英伟达,这是目前行业的现状。

但这种一家独大的局面,各家大模型厂商,都希望有一个嫡系方案做PlanB,比如谷歌Gemini便联合博通采用TPU方案,OpenAI也一直想扶持自己的嫡系部队。

所以在5月6日,OpenAI把英伟达、AMD、英特尔、博通、微软这些本该互相竞争的芯片公司拉到一起,搞了个MRC网络协议。表面看是技术合作,其实是OpenAI要重新分蛋糕了。

更深一层看,我认为是 #OpenAI 想要拆开英伟达全栈垄断格局。

以前训练、推理、网络、云,全让英伟达一家包圆了。现在呢?OpenAI开始精细化运营:训练归训练,推理归推理,不同场景用不同芯片,不同环节找不同供应商。

#Cerebras 就是在这个时候被推上了牌桌,它核心负责推理这一环。这正好与最近炒作火热的推理CPU概念,比如 #AMD,#INTC 等,撞在了风口上。

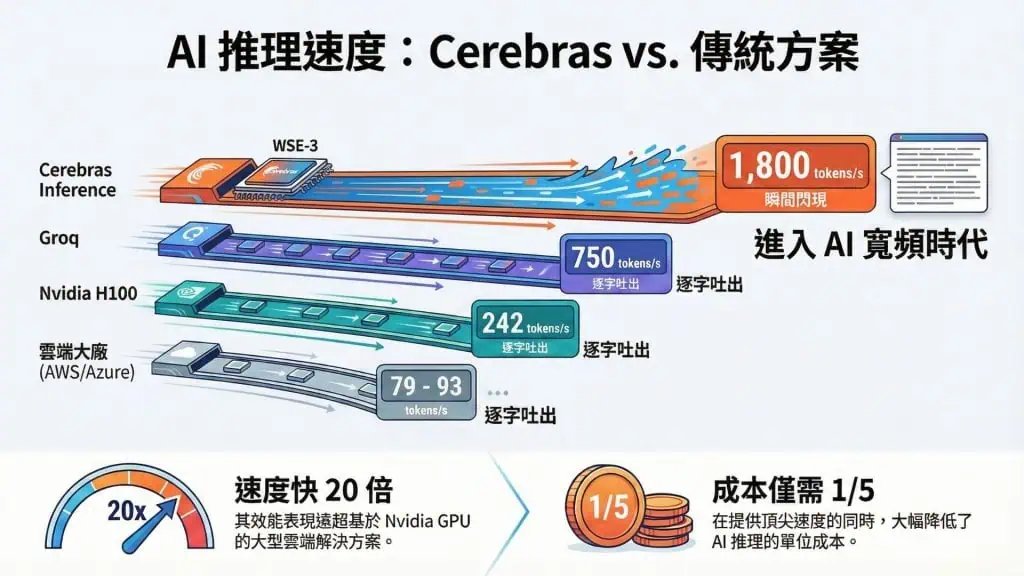

🔥Cerebras到底牛在哪?

Cerebras的核心杀手锏是WSE-3芯片,直接把整片12英寸晶圆做成一颗巨型芯片,面积46225平方毫米,相当于A4纸的三分之一。

我们数据对比看看,相较于英伟达H100:

• 它面积是H100的57倍

• 核心数是52倍

• 片上内存是880倍

• 内存带宽是7000倍

这数据📊看起来蛮夸张的,但核心关键不在大,而在于快。

在推理场景,尤其是长文本输出、实时交互、代码生成、AI Agent这些需要低延迟的任务上,Cerebras的CS-3系统推理速度比英伟达DGX B200快21倍,成本和能耗降到三分之一。这个效率和功耗,采用WSE-3芯片意味着OpenAI能在单位时间服务更多客户,这就相当于白花花银子啊。

📊财务数据也很漂亮

首先从市场趋势来看,AI 产业正从训练为主转向推理为主,这是不争的事实,2025 年全球 AI 推理市场规模已达1062亿美元,预计2030年将增至 2550亿美元,而 Cerebras 的技术优势正好踩在了风口上。

另外本轮IPO估值为266亿美金,发行价为115-125美金/股,我觉得是相对便宜的,虽然比上一轮估值翻了倍,上一轮F轮估值约为120亿美金,短短两年时间,直接翻倍,但架不住漂亮的财务数据。

2025年Cerebras营收5.1亿美金,比2024年的2.9亿增长76%。更牛的是净利润8790万美金,2024年还亏4.85亿,直接扭亏为盈。

以266亿估值来算,PS为52倍。以24年上市的热门半导体连接芯片公司Astera Labs( #ALAB)做对比,它上市首日PS高达81倍。而目前正处于火热的推理赛道炒作中,个人认为Cerebras冲击80-100倍PS绰绰有余,对应的收盘价192美金—239美金,预计有50%以上涨幅!(但也要观察当天纳斯达克指数行情来综合判断)

不能只说好的一面,目前Cerebras问题也很明显,客户集中度太高。阿联酋MBZUAI贡献62%收入,G42贡献24%,前两大客户占86%。意味着Cerebras必须听大客户的话,自主性有限。可喜的是,OpenAI的介入,未来这种收入结构会有所改善,而且OpenAI会成为最大客户。

🎯OpenAI和Cerebras的深度绑定

最新的数据,OpenAI与Cerebras签了多年的合作协议,总价值超200亿美金,Cerebras要给OpenAI提供750兆瓦算力,部署到2028年。

但这不只是采购合同这么简单。OpenAI创始人奥特曼、总裁布鲁克曼、前首席科学家伊利亚、董事会成员亚当·安戈洛,这些核心高管都个人投资了Cerebras。

OpenAI还通过贷款、认股权证等金融工具,和Cerebras建立长期利益绑定。说白了,现在的Cerebras就是OpenAI的芯片部门。

除此之外,Cerebras 3月又与 AWS 达成合作,CS-3 系统上线亚马逊云端服务,成为首个进入主流云端厂商供应链的非 GPU AI 加速器。此外,葛兰素史克、美国能源部、多个国家实验室等也都是其客户,技术实力也得到多维度的验证。

💡OpenAI的资本局

OpenAI的真实意图很清楚:

• 训练继续用英伟达高端GPU

• 推理引入Cerebras低延迟方案

• 部分GPU采购AMD

• 网络协议开放化

• 云服务在AWS、Azure、谷歌Cloud之间多家下注

• 未来可能推自研芯片

这是算力组合拳策略,不同工作负载匹配不同系统,不再单独依赖英伟达全栈方案。

OpenAI正在从模型公司转变为算力架构公司。以前只能被动接受芯片厂商定义的技术路线,现在要主动设计符合自己需求的算力组合。

OpenAI要把芯片供应商从"平台提供者"降维为"模块供应商"。所以扶持Cerebras是其战略中最重要的一环,预期来看,Cerebras上市首日股价,爆火的概率极大!

⚡对英伟达的影响

短期看,Cerebras上市对英伟达冲击不大,就像身上长个粉刺一样无关痛痒。

英伟达目前占AI芯片市场80-90%份额,CUDA生态、GPU供应链、NVLink网络,这些护城河短期很难撼动。

但长期看,威胁是存在的。以前AI公司别无选择,只能用英伟达GPU。现在至少在推理场景,客户有了可行替代方案。这种选择权的出现,削弱了英伟达定价权。

当OpenAI可以说"推理我用Cerebras,训练我用英伟达"时,英伟达就失去了"全包"的议价能力。

AI推理市场正在快速增长。根据预测,2026-2032年全球AI推理市场复合增长率将达28.9%。推理场景更适合专用芯片。当推理市场规模超过训练市场时,英伟达在推理领域的相对弱势就会成为更大问题。

英伟达正在从"唯一供应商"变成"核心供应商之一"。这个转变不是因为英伟达变弱了,而是市场变大了,客户变强了,需求变复杂了。

🧐我的判断

Cerebras上市真正值得看的,不是又一家AI芯片公司IPO,而是OpenAI开始把推理这门生意单独拎出来定价了。

当推理市场被验证可以独立定价时,AI算力市场就真的开始分层了。训练和推理的需求差异被明确化,专用芯片在细分场景的优势被验证。

英伟达"一种芯片打天下"的叙事不再完全成立。市场会从"通用GPU垄断"走向"场景化芯片组合"。

而且不只OpenAI这么干,Anthropic也在和亚马逊、谷歌结盟。头部AI公司都在通过多元化采购降低对英伟达依赖。单一供应商的"完整解决方案"不再是最优选择。

最后值得一提的是,这次 #MSX 第一期PreIPO项目即将上市,它就是本周四即将上市的Cerebras,拭目以待吧!🧐

DYOR🙏

#OpenAI 还没上市,它的算力小弟先要IPO了,这事挺有意思。🧐

之前黄仁勋讲过,未来推理需求将会增长10亿倍,而下周四5月14日,推理时代的 #AI 芯片黑马,Cerebras ( $CBRS)要上市了,定价区间115-125美金,募资最高35亿美金,估值266亿美金。也将是 @MSX_CN 的第一期 PreIPO项目,还是十分值得期待的!

今天我们就来拆解一下这家Cerebras公司,以及估值分析情况,还有我个人的一些私人判断和意见。

要了解这个OpenAI系的推理芯片黑马,就要知晓山姆奥特曼的资本布局。

我们都知道英伟达在AI芯片领域有多牛,大模型公司烧钱,云厂商买卡,创业公司排队等GPU,最后利润大多流向卖铲子的英伟达,这是目前行业的现状。

但这种一家独大的局面,各家大模型厂商,都希望有一个嫡系方案做PlanB,比如谷歌Gemini便联合博通采用TPU方案,OpenAI也一直想扶持自己的嫡系部队。

所以在5月6日,OpenAI把英伟达、AMD、英特尔、博通、微软这些本该互相竞争的芯片公司拉到一起,搞了个MRC网络协议。表面看是技术合作,其实是OpenAI要重新分蛋糕了。

更深一层看,我认为是 #OpenAI 想要拆开英伟达全栈垄断格局。

以前训练、推理、网络、云,全让英伟达一家包圆了。现在呢?OpenAI开始精细化运营:训练归训练,推理归推理,不同场景用不同芯片,不同环节找不同供应商。

#Cerebras 就是在这个时候被推上了牌桌,它核心负责推理这一环。这正好与最近炒作火热的推理CPU概念,比如 #AMD,#INTC 等,撞在了风口上。

🔥Cerebras到底牛在哪?

Cerebras的WSE-3芯片,直接把整片12英寸晶圆做成一颗巨型芯片,面积46225平方毫米,相当于A4纸的三分之一。

我们数据对比看看,相较于英伟达H100:

• 它面积是H100的57倍

• 核心数是52倍

• 片上内存是880倍

• 内存带宽是7000倍

这数据📊看起来蛮夸张的,但核心关键不在大,而在于快。

在推理场景,尤其是长文本输出、实时交互、代码生成、AI Agent这些需要低延迟的任务上,Cerebras的CS-3系统推理速度比英伟达DGX B200快21倍,成本和能耗降到三分之一。这个效率和功耗,采用WSE-3芯片意味着OpenAI能在单位时间服务更多客户,这就相当于白花花银子啊。

📊财务数据也很漂亮

首先从市场趋势来看,AI 产业正从训练为主转向推理为主,这是不争的事实,2025 年全球 AI 推理市场规模已达1062亿美元,预计2030年将增至 2550亿美元,而 Cerebras 的技术优势正好踩在了风口上。

另外本轮IPO估值为266亿美金,发行价为115-125美金/股,我觉得是相对便宜的,虽然比上一轮估值翻了倍,上一轮F轮估值约为120亿美金,短短两年时间,直接翻倍,但架不住漂亮的财务数据。

2025年Cerebras营收5.1亿美金,比2024年的2.9亿增长76%。更牛的是净利润8790万美金,2024年还亏4.85亿,直接扭亏为盈。

以266亿估值来算,PS为52倍。以24年上市的热门半导体连接芯片公司Astera Labs( #ALAB)做对比,它上市首日PS高达81倍。而目前正处于火热的推理赛道炒作中,个人认为Cerebras冲击80-100倍PS绰绰有余,对应的收盘价192美金—239美金,预计有50%以上涨幅!(但也要观察当天纳斯达克指数行情来综合判断)

不能只说好的一面,目前Cerebras问题也很明显,客户集中度太高。阿联酋MBZUAI贡献62%收入,G42贡献24%,前两大客户占86%。意味着Cerebras必须听大客户的话,自主性有限。可喜的是,OpenAI的介入,未来这种收入结构会有所改善,而且OpenAI会成为最大客户。

🎯OpenAI和Cerebras的深度绑定

最新的数据,OpenAI与Cerebras签了多年的合作协议,总价值超200亿美金,Cerebras要给OpenAI提供750兆瓦算力,部署到2028年。

但这不只是采购合同这么简单。OpenAI创始人奥特曼、总裁布鲁克曼、前首席科学家伊利亚、董事会成员亚当·安戈洛,这些核心高管都个人投资了Cerebras。

OpenAI还通过贷款、认股权证等金融工具,和Cerebras建立长期利益绑定。说白了,现在的Cerebras就是OpenAI的芯片部门。

除此之外,Cerebras 3月又与 AWS 达成合作,CS-3 系统上线亚马逊云端服务,成为首个进入主流云端厂商供应链的非 GPU AI 加速器。此外,葛兰素史克、美国能源部、多个国家实验室等也都是其客户,技术实力也得到多维度的验证。

💡OpenAI的资本局

OpenAI的真实意图很清楚:

• 训练继续用英伟达高端GPU

• 推理引入Cerebras低延迟方案

• 部分GPU采购AMD

• 网络协议开放化

• 云服务在AWS、Azure、谷歌Cloud之间多家下注

• 未来可能推自研芯片

这是算力组合拳策略,不同工作负载匹配不同系统,不再单独依赖英伟达全栈方案。

OpenAI正在从模型公司转变为算力架构公司。以前只能被动接受芯片厂商定义的技术路线,现在要主动设计符合自己需求的算力组合。

OpenAI要把芯片供应商从"平台提供者"降维为"模块供应商"。所以扶持Cerebras是其战略中最重要的一环,预期来看,Cerebras上市首日股价,爆火的概率极大!

⚡对英伟达的影响

短期看,Cerebras上市对英伟达冲击不大,就像身上长个粉刺一样无关痛痒。

英伟达目前占AI芯片市场80-90%份额,CUDA生态、GPU供应链、NVLink网络,这些护城河短期很难撼动。

但长期看,威胁是存在的。以前AI公司别无选择,只能用英伟达GPU。现在至少在推理场景,客户有了可行替代方案。这种选择权的出现,削弱了英伟达定价权。

当OpenAI可以说"推理我用Cerebras,训练我用英伟达"时,英伟达就失去了"全包"的议价能力。

AI推理市场正在快速增长。根据预测,2026-2032年全球AI推理市场复合增长率将达28.9%。推理场景更适合专用芯片。当推理市场规模超过训练市场时,英伟达在推理领域的相对弱势就会成为更大问题。

英伟达正在从"唯一供应商"变成"核心供应商之一"。这个转变不是因为英伟达变弱了,而是市场变大了,客户变强了,需求变复杂了。

🧐我的判断

Cerebras上市真正值得看的,不是又一家AI芯片公司IPO,而是OpenAI开始把推理这门生意单独拎出来定价了。

当推理市场被验证可以独立定价时,AI算力市场就真的开始分层了。训练和推理的需求差异被明确化,专用芯片在细分场景的优势被验证。

英伟达"一种芯片打天下"的叙事不再完全成立。市场会从"通用GPU垄断"走向"场景化芯片组合"。

而且不只OpenAI这么干,Anthropic也在和亚马逊、谷歌结盟。头部AI公司都在通过多元化采购降低对英伟达依赖。单一供应商的"完整解决方案"不再是最优选择。

最后值得一提的是,这次 #MSX 第一期PreIPO项目即将上市,它就是本周四即将上市的Cerebras,拭目以待吧!🧐

DYOR🙏

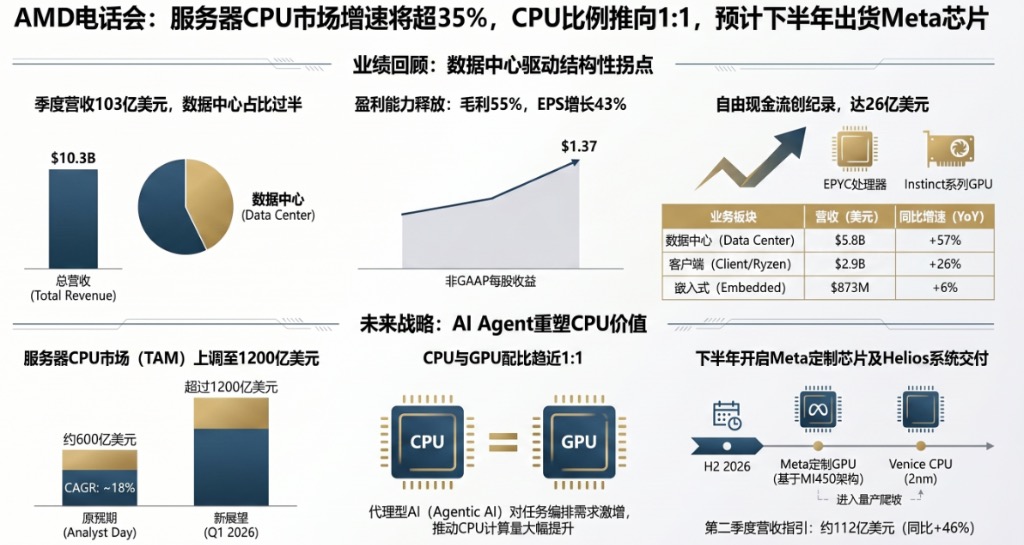

上次推文重点提到CPU的爆发需求,不辱使命,如期迎来大暴涨,上次AMD价格还在280美金,今天已经409美金,半个月涨幅高达46%!从最新苏妈的电话会议来看,未来GPU与CPU需求将是1:1的比例,更加证实了当时我们的预判:「到2030年,未来75%的AI计算需求将会来自推理,CPU市场将会迎来大爆发」

今天看完 #AMD 交出的这份 2026 Q1 成绩单,我最直观的感受是,风向变了。 如果说过去两年是“大模型训练”的肌肉秀,那么现在,我们正式进入了「AI Agent与推理」的爆发期。在这个阶段,原本被视为“配角”的 CPU,正在拿回它的主场。

1️⃣逻辑重构:CPU 配比逻辑变了!

以前数据中心都是1颗CPU带8颗GPU,CPU就是个配角,负责发指令递数据。

但苏妈这次财报会提到,推理和智能体场景下,CPU的压力远超预期。

Agent不是简单的问答,它要做任务编排、拆解步骤、调用插件,这些都是CPU干的活。

所以现在高密度AI场景下,CPU和GPU的配比正在从1:8往1:1演进,甚至更高。

AMD把服务器CPU的市场预期直接从18%年复合增长拉到35%,到2030年是1200亿美金的盘子。这个调整很有意思。

2️⃣财报十分亮眼:不只是增长,是质变

这次 AMD 的数据确实硬气,创纪录的 103 亿美元营收(同比增长 38%)只是表象,真正让我这个投资者兴奋的是底层的财务质量:

利润率实现“戴维斯双击”, 毛利率拉升到 55%,自由现金流翻了三倍多。这说明 AMD 卖出的产品越来越高端,话语权越来越强。

数据中心成了绝对核心,营收占比和增长几乎全靠数据中心(同比涨 57%)。以前大家觉得 AMD 是靠 PC 起家的,现在它已经彻底进化成了一家高性能 AI 基础设施公司。

另外Meta给了个6GW级别的大单,还是多代定制的MI450,说明在顶级客户眼里,AMD已经不是备胎,是正选了。

3️⃣护城河:从“单兵作战”到“机架级全家桶”

我注意到苏妈提到了一个关键词:「Helios 架构」。

这是AMD的杀手锏,把自家最强的EPYC CPU(Verano系列)和Instinct GPU(MI450)做成机架级方案,直接送货上门。

相比之下,英特尔虽然也在追赶,但制程和生态整合上还有坑;而 ARM 方案虽然省电,但在处理复杂、高吞吐的 AI 编排任务时,还是打不过 AMD 的 x86 性能怪兽。

4️⃣有个小风险⚠️

内存价格暴涨,HBM4和高端内存太贵,成本压力很大,游戏业务下半年预期下滑20%以上。虽然苏妈说供应链他们能处理,但这块肉确实被割了。

总结来说,我个人目前长期看好CPU发展的逻辑和方向,AMD已经从便宜替代品变成高性能定义者。苏妈提的EPS超20美金目标,按现在增长势头(Q2预期涨46%),不像画饼。

关注7月份推进AI活动,会有2纳米Zen 6架构CPU和MI450的更多细节。

如果您跟我一样,坚定的相信,AI会从聊天框演变成全自动AI Agent时代,那么AMD的CPU+GPU双轮驱动,可能是目前市场上比较稳的爆发点。

以前买AMD是买潜力,现在买AMD是买确定性。🧐 持续关注CPU赛道,另外还有其他相关利好公司,比如 #ARM #INTC 等,DYOR🙏

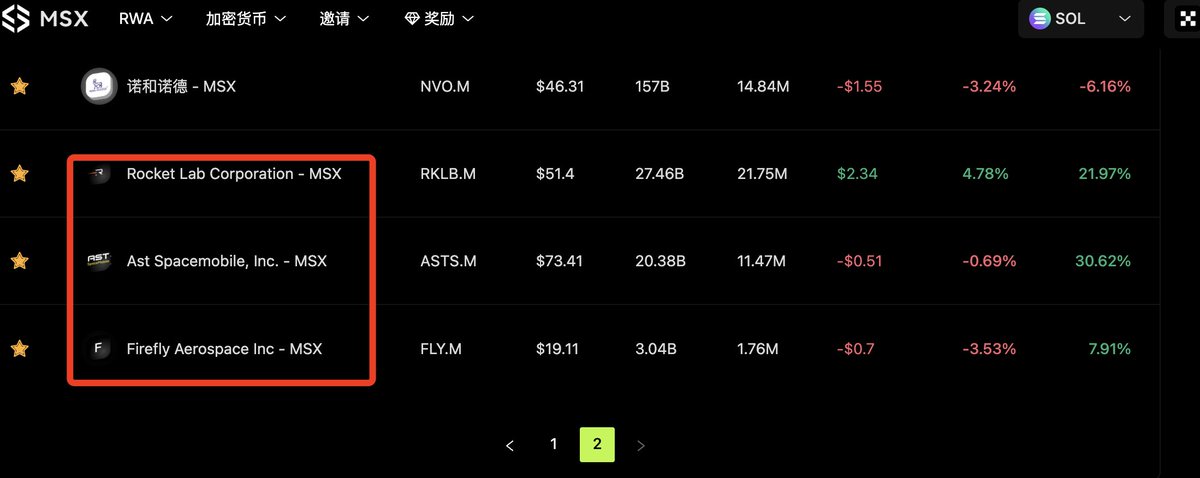

目前上述提及的公司在 #MSX 上面基本都有,炒美股,我选择用 #RWA 美股代币化平台 #MSX,一同投资参与美股市场:https://t.co/x4ykUw3WBj

早期美股投资粉丝和伙伴,可以私信我,填写表单后,可免费进入美股交流和探讨社群(目前每周仅限定10人,助理审核,可能需要一点时间,感恩🙏)!

过去十年,从投资角度,我渐渐看明白一件事:那些做App的公司,最后都卷死了;真正闷声发财的,是那些收"过路费"的包租公。🧐

你看啊,互联网那会儿大家都想做下一个淘宝、微信,结果呢?绝大部分都死了。反倒是阿里云、腾讯云这种卖服务器的刚需,躺着赚钱。Web3时代也一样,99%的DApp和NFT项目都归零了,但以太坊的Gas费照收不误。我相信AI时代的逻辑也是类似的!

结合👇下面这张图,我想跟大伙聊聊未来10年的机会在哪,以及我们目前持有的一些核心美股和加密投资标的!

底层第一性原理很简单,投资Web3和AI,尽量减少投资应用层,一定要投资底层基础设施与刚需收税层。应用层太累了,某个项目花半年搞个爆款,可能三个月就被抄了,还得天天花钱买流量。

但收税层就不一样了,只要大家还要上网、还要算力、还要交易,它就躺着收钱。应用怎么换都无所谓,底层的"过路费"是绕不开的。

过去十年的数据摆在那:英伟达涨了221倍,以太坊涨了236倍,比特币涨了178倍。

• 英伟达收的是“AI算力税”,你想搞AI,就得买我的卡,没得选。

• 以太坊收的是“Gas费”,你想在链上转账、玩NFT,就得给我交手续费。

• 比特币收的是“共识税”,大家都认它是数字黄金,它就成了资产本身。

看出规律了吗?真正赚大钱的,都是掌握"税权"的。

📊未来10年,我看好这三个收税口以及相关的项目与公司。

1️⃣ 数字美元的“利差税”(稳定币与RWA)

我们想在链上玩DeFi,投资RWA,得先把钱换成USDT、USDC,发行方拿我们的美金去买国债吃利息,给我们个数字代币。规模越大,利息越香。这是稳赚不赔的生意。尤其是未来AI Agent时代的到来,美元稳定币是天然的支付媒介,交易体量将会万亿级别计算。

这就是妥妥的"利差税",谁占住这个入口,谁就是金融界的英伟达。

这里核心我看好:

• Circle (美股代码 #CRCL),作为合规稳定币USDC来说,它目前是独一份,当机构想要把万亿资产上链时,合规稳定币是唯一的过路口。叠加今年降息无望,美债收益率维持高位,对于美元稳定币发行公司来说,业绩将会更加稳定。另外Circle最近也在大力推进AI Agent支付入口的抢夺,市占率高达68%,已然成为AI Agent支付的首选稳定币。

• Ondo Finance (加密代码 #ONDO),RWA赛道的领头羊。它把美股和美债代币化带到了链上。目前仍处于“范式早期”。收税逻辑来说,随着RWA链上资产规模扩大,ONDO作为流动性管理层,将会从每一笔链上美债和美股收益中抽成。所以它将变成连接传统金融和加密金融的“收税路口”。唯一缺点是代币化赋能比较差,没有回购和通缩机制!

2️⃣ AI 时代的“物理刚需税”(电力与能源供应链)

AI的尽头其实就是电力。芯片再牛,不通电也转不动。

现在数据中心都是吞电怪兽,我重点关注核电复兴(SMR小型反应堆)、变压器、液冷设备这些。没电,再强的AI也是摆设。这是硬税,躲不掉的。

这里核心我看好:

• Vertiv Holdings (美股代码 #VRT),这个公司,我们很早就推荐过,在100美金附近,它是全球数据中心液冷及电源管理巨头。目前AI芯片发热量惊人,传统的风扇吹不动了,必须用液冷,Vertiv占据了高端液冷的大部分市场。收税逻辑来说,它是数据中心建设中“绕不开”的一环。没有它的散热系统,昂贵的NVIDIA芯片也会被烧毁。

• OKLO(美股代码 #OKLO),它是 SMR小型模块化核反应堆的龙头公司,虽然目前全球绝大多数 SMR 都还在图纸和审批阶段。但OKLO 已经拿到了美国能源部的选址许可,离真正的商业化运营越来越近了。它也属于范式早期的公司,而且技术壁垒比较深,OKLO使用的是快堆技术,可以用核废料作为燃料,这在合规和环保上具有极高的壁垒,并且获得了OpenAI创始人奥特曼的投资和站台,潜力巨大。

3️⃣ AI Agent 身份/分发/支付层,AI时代的"苹果税"

以后帮我们干活的可能都是AI,不是人。AI要订票、买东西,它得有身份,还要能直接支付付钱。

谁能制定AI之间的支付标准和身份协议,谁就卡住了AI时代的咽喉。这块我觉得是下一个十倍币的温床。

这里核心我看好:

• World Network (加密代码 #WLD),在AI造假满天飞的时代,证明“我是人”或“这是我的数据”变得极度稀缺。#WLD 是OpenAI创始人Sam Altman创立的数字身份协议,通过虹膜扫描来实现真人判定和唯一性。想想看,当未来互联网90%的内容都是AI生成时,一个“证明你是真人”的账号就是最硬的门票,叠加今年OpenAI的IPO上市,机会不言而喻。收税逻辑来说,如果未来所有社交媒体、银行应用都要求World ID登录,它就成了全球数字世界的“入场收税口”。

• Bittensor (加密代码 #TAO),它像是一个“AI 界的淘宝”。无论你是做图像生成的、做代码翻译的,还是做数据抓取的,都可以在上面开个“子网摊位”。所有的子网都需要质押 TAO 才能运行,而所有的算力贡献和智能评估都通过 TAO 进行结算。只要有人想通过这个网络调用去中心化的 AI 能力,TAO 就是那个绕不开的结算货币。

现在的 Bittensor 就像是早期的以太坊。以太坊通过智能合约收“金融税”,Bittensor 通过 Yuma 共识机制收“智能交易税”。虽然前不久子网早期支持者Covenant AI创始人Sam Dare出走,引发震荡,但这个事件不影响项目本身,我们依旧在持续关注它的子网生态广度,这才是TAO的核心。

除了上述之外,加密领域,我们还配置了像预言机,公链等基础设施,#LINK 和 #PYTH 和 #SOL #SUI 等,未来无论是预测市场,还是AI Agent都需要真实世界数据,比如资产价格、天气、赛事信息等,都需要用到它们,也属于刚需型收税项目!公链就更不用说,开发Web3应用都要搭建在公链上,属于长期收税!

🎯最近我们还在关注两个隐形赛道:

• AI模型评估与审计 — 以后监管肯定要管AI,谁来证明AI安全、没偏见?这种"信任税"会越来越值钱。

• 边缘设备入口 — 不可能所有算力都在云端,手机、眼镜、耳机这些终端也要本地跑AI。这个"终端入口税"可能是硬件厂商翻盘的机会,最近安克它们搞的存算一体芯片 Thus就属于这种,专门给耳机提供AI本地化算力单元。

🧐怎么选出10倍标的?图里给的公式我觉得挺实用的:

10倍机会 = 真税层 × 范式早期 × 难以绕开 × 未被充分定价

找早期 — 别追大家都知道的,去找刚冒头、大众还没看懂的(比如现在的AI Agent赛道,核电赛道,专注边缘设备的AI芯片),目前我们已经在慢慢开始止盈内存芯片的公司,比如 #MU。

看护城河 — 问自己:别人能不能绕开这家公司?绕不开,就是好的收税人。

总结来说,买股票盯着 — 能源(核能) + 卖铲子的(电网、硬件、存储芯片等)

买币盯着 — 底层结算网络(BTC/SOL/PYTH/LINK/TAO) + 稳定币发行方

过去十年教训摆在这,应用层死一茬又一茬,收税层稳稳当当。

未来十年,别再做韭菜,要做那个收税的。DYOR🙏

给大家演示一下,有了 #OKX Agent Payments Protocol之后,未来我这个「全自动 AI 投研经理」虾神🦞,是怎么帮我赚钱的!🧐

主动出击: 早上 8 点,虾神🦞监控到某币种异常波动。

花钱买情报: 虾神🦞发现自己权限不够,看不到链上大户的动向。它直接通过 APP,支付了10美金给一个专门盯盘的“情报 Agent”,它秒回了一份大户的分析报告。

雇佣打手: 确认是机会!但虾神🦞现在同时在处理 100 个单子,忙不过来。它反手就雇佣了两个“下单 Agent”,一人给 5美金佣金,让它们去不同的DEX帮忙分批买入。

利润分红: 晚上 10 点,任务完成,赚了 1000 美金。虾神🦞按照预设代码,把 900 美金存入我的钱包地址,剩下 100 美金留在它自己的“小金库”,作为未来的「技能购买基金」以及Token支付。

我觉得下一场牛市,或者说未来的金融市场博弈,已经不再需要人与人,而是Agent与Agent,Agent战胜人类的过程,我们给一个策略,给一个权限,它就能完全自动的去投资赚钱,这将是一个大趋势。

而这次OKX Agent Payments Protocol的功能,我个人觉得远不止于此,它解决的不仅仅是支付,它解决的是 AI 的“生存权”和“协作权”。当 Agent 能够自主付钱、自主雇佣、自主结算时,真正的 AI 时代才算拉开了大幕。

未来每一个AI Agent都将会成为一个独立经济体,这里面孕育着巨大的商机!🧐

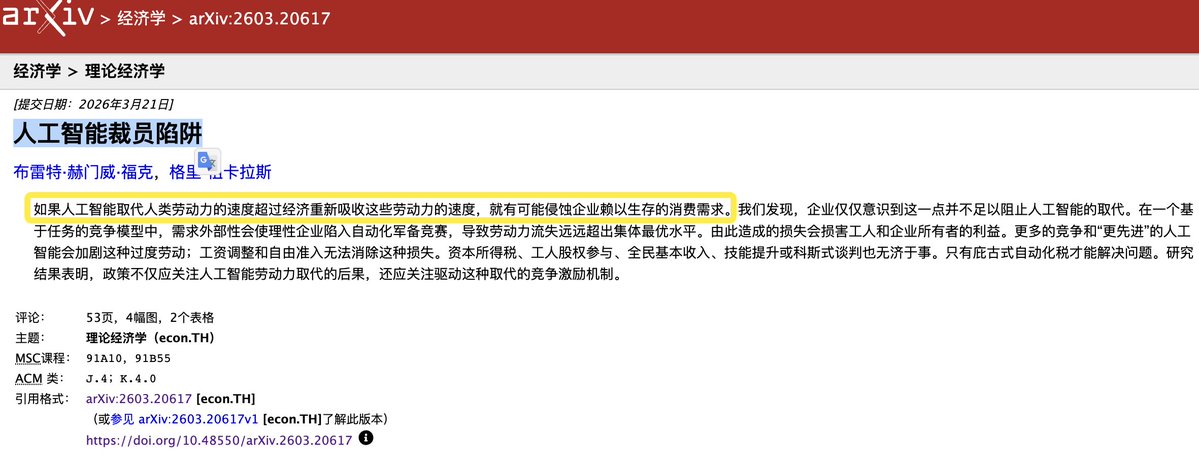

最近看了一篇《人工智能裁员陷阱》的论文📑,让人瑟瑟发抖,这篇论文由宾夕法尼亚大学和波士顿大学的两位研究员共同发表,应该能让那些疯狂搞AI裁员的CEO们睡不着觉了。🧐

核心逻辑其实很简单,大厂用 #AI 代替掉人工,看起来省了成本,但同时他们也干掉了自己未来的客户。被裁的员工不消费了,裁的人越多,整个市场消费能力就越弱。最后企业会发现,产品做出来了,却没人买得起了。

这个道理其实每个企业高管都懂,经济学逻辑也不复杂。但问题来了,为什么没人停下来?

论文中描述了这个囚徒困境:

• 假如你不搞自动化,竞争对手搞了

• 他们降成本、压价格、抢占市场份额

• 你不动手,就等着被干掉

• 所以每家公司明知集体毁灭,也只能硬着头皮上

研究人员证明了这就是一场实时上演的囚徒困境博弈。

我们看看实际列举的数据📊,就知道有多疯狂:

• Block今年裁掉了近一半员工(接近5000人),Jack Dorsey直接说AI让这些岗位没必要了,预计明年大多数公司都会得出同样结论。

• Salesforce用AI替换了4000个客服。

• 高盛部署了编程工具,1个工程师能干5个人的活。

• 2025年超过10万科技从业者被裁,其中一半以上明确是因为AI。

• 美国80%的工作岗位,任务都可以被AI自动化。

研究团队测试了所有常见的解决方案,但最终都走向破灭!

• 全民基本收入UBI?不改变任何一家公司自动化的激励

• 资本利得税?调整利润水平,但改变不了单个任务层面替换人的决策

• 集体谈判?维持不住,因为自动化永远是占优策略

更可怕的是,他们还发现了一个"红皇后效应"。更好的AI不会解决问题,只会加速问题。每家公司都追求更快的自动化来抢市场份额,但最后大家都自动化了,优势互相抵消,唯一剩下的就是被摧毁的需求。

研究给出的唯一可能有效的方案,是「征收庇古税」。按任务收费的自动化税。强制公司为每次替换工人所摧毁的需求买单。

从经济学角度看,这会触发一个更致命的连锁反应,通缩螺旋。咱们来看看这个逻辑链条:

第一步:工资收入下降

• AI替代工人,失业率上升

• 在职员工担心被裁,不敢要求加薪

• 全社会工资总收入持续下滑

第二步:有效需求崩塌

• 凯恩斯早就说过,经济增长的核心是有效需求

• 工资下降=消费能力下降=企业卖不出货

• 企业收入减少,进一步裁员降本

第三步:价格-工资通缩螺旋

• 企业为了去库存,被迫降价

• 降价导致利润萎缩,继续裁员

• 工资进一步下降,消费更加疲软

• 形成自我强化的死亡螺旋

第四步:产能过剩与流动性陷阱

• 生产效率因AI大幅提升,但没人买

• 企业即使零利率借钱,也不愿扩大生产

• 央行降息失效,货币政策传导机制断裂

• 经济陷入日本式失落30年

这个逻辑链的可怕之处在于,传统的经济学工具几乎全部失效:

• 降息?企业不缺钱,缺的是需求

• 财政刺激?政府发钱,企业继续裁员,钱流不到实体

• 放水印钞?钱全进了资产市场,普通人更买不起东西

• 贸易战?全球都在通缩,保护主义只会加速衰退

上述情况,就很像当下的中国经济,我们观察一下现在的国内经济就知道了。制造业产能过剩严重,PPI持续负增长,CPI接近零。不是不想刺激消费,是老百姓口袋里没钱,企业还在降本裁员。这就是典型的通缩情况。

🧐而AI正在加速全球走向这个进程中:

• 不像以往技术革命创造新岗位,AI直接替代脑力劳动

• 被替代的白领是消费主力军,他们的消费能力崩塌影响巨大

• AI提升效率的速度,远超新需求创造的速度

• 最终结果:生产过剩+需求不足=长期通缩

历史上唯一一次类似的场景,是1929年大萧条。当时也是生产效率提升,因为电气化革命,但工人工资增长跟不上,最终需求崩盘。罗斯福新政花了10年才缓过来,最后还是靠二战的需求才真正走出来。

这次AI革命,论文中提醒⚠️,可能比大萧条更凶险。因为:

• 替代速度更快,范围更广

• 全球化让各国无法独善其身

• 央行工具箱已经被2008和2020掏空了

• 债务水平比1929年高得多,财政空间有限

最终结论让人清醒,这次AI革命,不是简单的财富从工人转移到老板。双方都输。工人失去收入,公司失去客户。这是一场无谓损失,市场机制本身无法阻止。

更要命的是,这会引发系统性的经济通缩,而通缩一旦形成预期,就像黑洞一样难以逆转。日本的教训就在眼前。

我觉得这个逻辑放在加密行业也一样适用。当AI开始大规模替代开发者、运营、社区管理的时候,Web3项目方可能也要思考思考:你的代币经济模型,能不能扛住这波需求坍塌?用户都没钱了,谁来接盘市场的Token?🧐

最近光模块板块有点回调,不少小伙伴又开始担心了,纷纷建议我们来讲一讲。正好最近 ChatGPT Images 2出来,测试了一下用它做行研分析图,如👇图1,就是用Images 2出的光模块拆解,效果真的不错。

言归正传,我们依旧长期看好光模块领域的核心企业,AI 数据中心的算力战争,早已经从 GPU 打到光子芯片了。🧐

很多人还在死盯着英伟达,殊不知真正的卡脖子环节,早就转移到光互联和光子学这条产业链上了。

我们看看数据就知道了:AI 服务器的功耗从传统的 5-10kW 直接飙升到 100kW+,这些算力怪兽之间的数据传输,靠传统铜线?根本扛不住!光子芯片,才是 #AI 基础设施的下一个必争之地。

我们最近花了不少时间,把整条光子学产业链从头到尾梳理了一遍。从最上游的材料、设备,到中游的激光器、代工厂,再到下游的光模块、网络连接,每个环节的核心标的都扒拉了个遍。

这不是什么概念炒作,是实打实的硬科技赛道,每一层都有明确的投资机会。咱们掰开揉碎了讲,看看这条产业链到底藏着哪些机会:

🔹 第一层:材料与晶圆 - 半导体之基

这是产业链最顶端,主要提供磷化铟、砷化镓这些化合物半导体材料。说白了,没有这些材料,后面啥都别想搞。

• $AXTI (AXT Inc)

垂直整合的衬底供应商,在 InP(光通信激光器专用)市场占据重要地位。这哥们是从源头卡位的玩家。

• $WOLF (Wolfspeed)

虽然主攻碳化硅功率器件,但在氮化镓射频和光电衬底方面也有深厚积淀。多条腿走路。

• $COHR (Coherent)

全球领先的工程材料和光子器件厂商。不仅卖材料,还向下游垂直整合到激光器和模块,这是真正的巨头玩家。

🔹 第二层:制造设备 - 卡脖子环节

光子芯片的制造需要极高精度的光刻和外延生长设备,这可是真正的卡脖子环节。科林研发(LRCX)与应用材料(AMAT)、阿斯麦(ASML)并列,是全球前三大半导体设备商。

• $ASML(阿斯麦)

绝对的霸主,没啥好说的。随着硅光技术向更小纳米节点迈进,ASML 的光刻机是不可或缺的。垄断级别的存在。

• $AMAT (Applied Materials) & $LRCX (Lam Research)

在薄膜沉积、刻蚀等关键工艺上提供设备。2026 年的逻辑很清楚,随着 AI 驱动的晶圆厂扩产,这些设备厂的订单可见度极高。稳稳的。

🔹 第三层:激光器 - 光源引擎

激光器是把电信号转化为光信号的核心心脏,不可或缺的关键要素,妥妥的卖铲子王者。

• $LITE (Lumentum)

提供用于800G到1.6T高速数据传输的磷化铟激光器、EML激光器及光收发器,是NVIDIA和各大超大规模数据中心的核心供应商,市占率高达80%。在云数据中心和电信网络的高性能激光器领域极具竞争力。大厂背书,靠谱。

• $SMTC (Semtech)

专精于高性能模拟、混合信号集成电路、物联网系统及云端连接服务。尤其在激光驱动芯片和 CDR领域优势明显,是信号调理环节的关键。虽然不是最性感的环节,但不可或缺。

🔹 第四层:代工厂 - 制造产能

有了设计和材料,谁来生产?代工厂就是把图纸变成芯片的关键环节。

• $TSM (台积电)

正在积极布局 CPO(共封装光学)技术。台积电的 COWAS 封装技术与硅光技术的结合,是未来 AI 算力卡的标配。龙头就是龙头。

• $TSEM (Tower Semiconductor)

总部位于以色列,专门从事模拟和混合信号制造,在硅光代工领域有先发优势,是很多初创光子设计公司的首选。小而美。

🔹 第五层:测试、检测与封装 - 质量守门员

光子芯片出厂前,必须经过严格的测试和检测,这一环节直接决定良品率。

• $AEHR (Aehr Test Systems)

目前的明星股!核心逻辑是光子芯片,尤其是激光器在出厂前需要长时间的"老化测试"。随着硅光芯片上量,AEHR 的晶圆级测试设备需求呈指数级增长。这是今年的大黑马。

• $ONTO (Onto Innovation)

专注于微电子器件、逻辑芯片、DRAM 内存以及先进封装领域提供高性能的过程控制量测、缺陷检测、光刻技术和数据分析系统,提供自动光学检测,在异构集成封装检测中不可或缺。稳健型选手。

🔹 第六层:光学模块 - 系统的物理表现

这一层是把光芯片、电芯片、光纤连接器整合在一起的"黑盒子",也是最接近终端应用的环节。

• $AAOI (Applied Optoelectronics)

随着数据中心向 800G/1.6T 演进,AAOI 作为具有自主激光器产能的模块厂商,成本优势和产能弹性都很明显。高弹性标的。

• $GLW (Corning)

康宁是光纤之王。无论芯片怎么变,最终光信号还是要通过康宁的光纤进行传输。躺赢的存在。

🔹 第七层:网络连接 - 价值兑现终点

这是整条产业链的最后一环,也是价值兑现的终点。所有的技术最终都要在网络设备上体现出来。

• $AVGO (Broadcom)

光子学领域的终极 Boss!博通不仅拥有全球最强的交换芯片,还通过集成硅光技术CPO直接将光接口做进芯片里。同时也是ASIC定制芯片的龙头企业,是谷歌TPU的核心合作伙伴。属于真正的王者。

• $ANET (Arista Networks)

AI 数据中心网络架构的领导者,是光模块的最大采购方和应用场景定义者。需求端的话事人。

• $MRVL (Marvell)

在光互联 DSP 领域与博通双头垄断,其 PAM4 DSP 芯片是 800G 光模块的标配。技术壁垒很高。

总结来说,光子学这条产业链,不是什么遥远的未来技术,而是正在发生的现在进行时。AI 算力的爆发,已经把光互联从"可选项"变成了"刚需"。

从材料到设备,从激光器到封装,从光模块到网络连接,每一层都有明确的赢家和清晰的投资逻辑。我个人策略很简单,一旦光模块板块出现回调,逢低买入是一个好机会!

这份清单里面:

• 有稳健的行业巨头(ASML、台积电、博通)

• 有高弹性的成长标的(AEHR、TSEM、AAOI)

我们不需要全买,但至少要知道这条产业链的关键环节在哪里,钱流向了谁。

AI 的下半场,不只是 GPU 的游戏,光子学才是真正的物理层卡位战。布局正当时,等风来。DYOR🙏

目前上述提及的公司在 #MSX 上面基本都有,炒美股,我选择用 #RWA 美股代币化平台 #MSX,一同投资参与美股市场:https://t.co/x4ykUw3WBj

早期美股投资粉丝和伙伴,可以私信我,填写表单后,可免费进入美股交流和探讨社群(目前每周仅限定10人,助理审核,可能需要一点时间,感恩🙏)!

最近这天气,特别适合户外冥想🧘!

聊一聊今晚大树下的冥想思考,“投资,是一场与时间的对谈”

深夜十一点,城市渐渐安静下来。我带着瑜伽垫,来到小区公园那棵最粗壮的大树下。这棵树少说也有几十岁了,树皮粗糙,枝叶繁茂,在路灯的映照下,投下斑驳的影子。

盘腿坐下,闭上眼睛,深呼吸。夜晚的空气带着草木的清香,耳边是偶尔传来的虫鸣和池水中青蛙的呱呱声。这一刻,世界仿佛只剩下我和这棵树。

冥想时,思绪常常会飘远。今晚,它们飘向了投资。

我们做投资,不就像这棵树吗?

向下扎根,是认知的沉淀。

树的根系,深埋地下,不为人所见,却决定了它能长多高、活多久。它默默汲取土壤中的养分和水分,无论地面是风调雨顺,还是干旱洪涝。

投资的“根”,是我们对行业、对公司、对商业本质的理解。是无数个夜晚的阅读、思考、调研,是建立起来的投资框架和原则。这部分工作枯燥、漫长,且短期内看不到任何回报。就像树的根,我们不会因为它今天多长了一毫米而欣喜。但正是这些看不见的“根”,决定了在市场风暴来临时,投资组合是会被连根拔起,还是能稳住阵脚。

向上生长,是耐心的等待。

树不会在一天之内长成参天大树。它经历四季,春天发芽,夏天繁茂,秋天落叶,冬天蛰伏。它不急于求成,只是顺应着自然的节律,一年一圈年轮。

投资的“生长”,是复利的力量。它需要时间,需要耐心。我们买入一家好公司,就像种下一颗种子。我们不能指望它明天就开花结果。我们需要给它时间,让它随着企业的发展而成长。市场的波动,就像四季的更替,是必然的。牛市是夏天,人人欢欣鼓舞;熊市是冬天,万物萧条。但真正的投资者,懂得在冬天里蛰伏,在春天里播种,而不是在夏天追高,在秋天恐慌。

枝繁叶茂,是格局的展现。

当一棵树长到足够高,它的枝叶会伸向更广阔的天空,为更多人提供荫凉。它的价值,不再仅仅是它本身,而是它对整个生态系统的影响。

投资的“枝繁叶茂”,是我们的投资格局和视野。当我不再只盯着账户的每日盈亏,而是开始思考投资如何与社会价值、时代趋势相结合时,格局就打开了。所投资的,不再仅仅是代码和数字,而是我们所相信的未来。这种格局,会让我们在市场喧嚣中保持清醒,在众人贪婪时保持恐惧,在众人恐惧时保持贪婪。

冥想结束,我睁开眼,看着眼前这棵沉默的大树。它依旧静静地立在那里,仿佛什么都没有发生过,又仿佛刚刚与我进行了一场深刻的对话。

投资,或许就是这样一场与时间的对谈。我们向时间学习耐心,向自然学习规律,向内心学习平静。

愿我们都能像这棵树一样,向下扎根,向上生长,在时间的长河里,活成自己想要的模样,也收获时间给予的丰厚馈赠。

晚安,世界。晚安,每一位在投资路上修行的人。🙏