Rick这篇文让我想到前几天看到的Thinking Machine发布的那篇blog - 《Interaction Models: A Scalable Approach to Human-AI Collaboration》

链接扔这儿,大家有兴趣的可以自己去看

https://t.co/j2HqLRImWo

Rick那篇文说的是过去是在scale model,今天开始要scale system。同一个基础模型,套上不同 harness,实际能力可能差几十倍。从拼模型变成拼 “模型 + memory + tool ecosystem + heuristic runtime + self-improving harness”

Thinking Machine是在另一条路上探索,探索的是人机交互的方式,正好今天看脑总直播,他也认为“聊天对话框”绝对不是终局,AI的交互方式肯定会在某些领域出现重大变化,诞生新的应用形态

首先这公司团队背景牛逼到炸裂,Founder是个妹子 - Mira Murati,前OpenAI CTO,估值夸张到seed轮就融2B,估值百亿……

他们做的啥事儿呢,就是scale human-AI interaction itself.

他们认为现在的chat interface本质还是DOS 时代:prompt → wait → output. 而他们认为未来 AI不只是更聪明,得更像一个持续协作系统。

不是说你打一段 prompt,它停下来想几秒,再吐一段答案。 他应该像一个一直坐在你旁边的同事:持续听你说话、理解你的屏幕和上下文,前台实时互动,后台偷偷摸摸的做搜索、推理、调工具、执行任务……前台可能会用各种语气词,甚至插话打断你之类(“嗯”,“我懂”

“等等?”……),还有视觉介入和时间感知能力等等,链接里面有视频,老铁们可以自行感受

我俩月前有写过一个说话巨像人类的AI Chat项目叫Sesame,不知道大家有没有印象,但Thinking Machine就不单单是说话,而是整个交互的体验完全不同,跟Sesame还不算一个赛道

最后总结下 -

OpenAI那篇是在讲:AI的学习,要继续Scaling,不一定只能发生在梯度和参数更新里

Thinking Machines则是在说:AI的交互,要继续Scaling,也不能永远停留在对话框里

可能下一轮真正的 scaling,不单单是model scaling了,而是一个model scaling × system scaling × interaction scaling的系统化工程

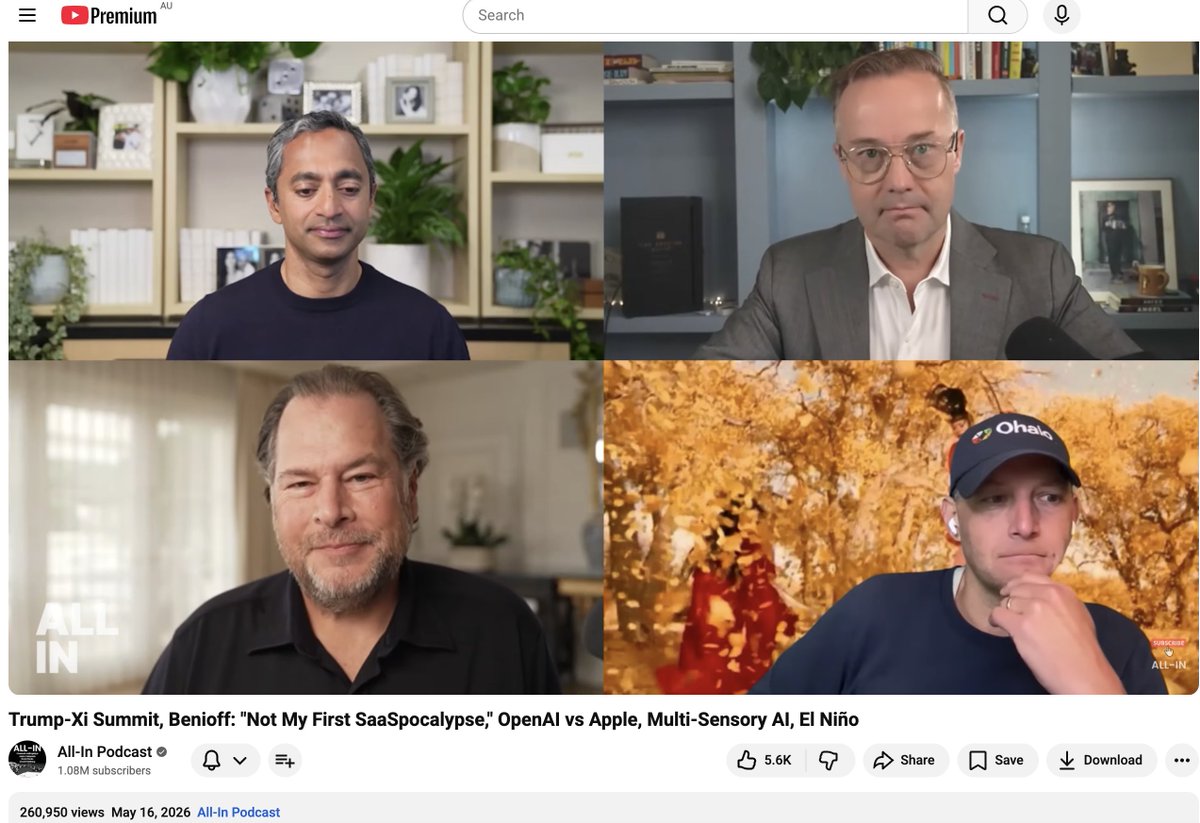

今天很意外的发现,All In昨天最新一期,聊的话题也跟我昨天说的OpenAI成立AI Deployment公司相关,而且他们直接请了SalesForce的CEO来做客聊这事儿

我简单看了下,视频里面有三个点有点意思,跟我昨天写的内容正好做个呼应

1. OpenAI亲自下场证明这个事儿不容易,算是被逼无奈

就大家以前以为企业的AI adoption 是:Prompt → 接 API → boop boop boop → 自动化完成……结果发现Too Young Too Naive,原因就是我昨天写的那些东西, 有点像“模型卖不进去,只能自己下场帮客户装”的Feel

但是!这里要说但是了!这事儿从好的一面想,这生意的TAM可能单纯比API revenue要大得多。企业愿意为这个花的钱,可能远大于API fee,毕竟API就是个工具预算,企业的AI Transformation那是战略预算,做过高管或者PLanning的老铁都懂

2. Salesforce CEO Marc Benioff 的观点 - 如果 AI 要改 SaaS 玩法,Salesforce会主动转型。

他们现在活的还挺好,各种数据啊营收啊都很不错。因为现在AI渗透进企业的速度远不及预期。真正有价值的不是软件本身。而是跟企业的关系+信任+内部部署能力+数据和上下文等等

他说Salesforce本来就是本来就是 API-first architecture,所以它比很多传统SaaS更容易 agent-native转型。他认同SaaS 前段UI未来可能被 AI 吃掉,以前那种按席位收费的好日子可能也一去不复返了,但Salesforce完全可以转型成一个AI 的Backend,或者说Operating layer,按API调用来收费,走基础设施流

3. 大佬Chamath认为过去他看空SaaS是对的,但现在这个时间点,SaaS有点跌无可跌了

或者更准确一点他的原话是-

“the low end of the market is basically finished”

“the high end of the market where Mark operates is quite safe”

低端 SaaS可能真有结构性问题;高端Enterprise SaaS 可能已经被市场错杀

他的逻辑就是之前说的,如果OpenAI 自己都要花大钱搞 deployment company,说明 enterprise AI adoption 根本没那么简单。所以之前业界盛传的“AI会秒杀 enterprise SaaS” 这个叙事根本没那么成立。

看了下SalesForce的股票,从24年底高位到今天已然腰斩,这周四+周五收盘都是逆势强势反弹,可能跟第一季度财报数据很好+1份价值7200万美元的美国空军合同有关。当然,也可能是市场反应过来,OpenAI亲自下场做AI deployment,对Salesforce其实是利好,不是利空。变相替Salesforce来教育市场 - “AI kills SaaS这事儿暂时不成立,顶流SaaS护城河依旧很深,我们可能之前真的恐慌超卖了……”

正好这两天看到 @ShanghaoJin 等一些美股大佬有在说硬件Infra短期可能有些情绪顶,软件其实可以看看,感觉SalesForce近期得加入关注列表了!

今天看到OpenAI几天前的这条消息(成立AI Deployment公司),忽然觉得这可能是一个还未进入主流视野的赛道,或者说市场远未对其充分定价。感觉有点意思

一. 现状

如果是这个月刚杀进美股AI投资的老铁,应该发现美股正在从Easy mode进入Hard mode。

过去两年最好赚的钱,本质上是 AI infra的PVE阶段 - GPU、HBM、光模块、核电、数据中心、电力、散热、Networking…… 整条产业链几乎快要被市场充分认知,只要跟AI datacenter沾边,资金就顺着链条往下传导。

但现在问题也很明显:这条线涨得太完整了。很多方向甚至出现利润还没真正兑现,估值先一步冲满的情况 - 比如前两天开盘就往一千亿市值冲的Cerebras,感觉Alpha是越来越难找。

这两天市场开始回调,某种程度上也说明了一件事:AI infra这条主线,最轻松赚钱的阶段,大概率过去了。

二.新的东西?

现在OpenAI开始亲自下场做 AI deployment了要?据说Anthropic也在搞类似事情。

这个方向,我觉得是很有意思的,因为市场还没有充分定价,远远没有

你别看龙虾爱马仕(Hermes)之类的咱们讨论的热火朝天,但我前段时间回国,跟国内非互联网大厂的一些朋友聊天,他们各个公司企业对AI的使用,大多也就停留在用个豆包,做个Demo和PPT,甚至公司电脑很多都是禁止使用ChatGPT和Claude的

澳洲也没好哪儿去,绝大多数企业根本没真正进入AI 化,距离真正意义上的workflow transformation,差了老远。

现在OpenAI/Anthropic这一步动作,越来越像是AI 时代的 Palantir + 埃森哲。直接派部署工程师驻场。帮企业改组织结构、改工作流、改软件栈、改研发流程。

之前经常看到言论说SaaS已死,但其实大多数公司依靠惯性,还是停留在SaaS年代,得有人/机构Push这种AI转型,SaaS的份额,才真的能被AI agent + 模型调用所取代

现在AI infra 已经高度定价。但 AI 真正进入企业内部这件事,才刚刚开始。这个市场的天花板,不确定跟Infra哪个大,但肯定低不了,毕竟理论上AI deployment的上限,是整个全球知识工作者市场。

三. 投资机会

讲真我也不知道,因为下场的是OpenAI和Anthropic本尊,当前也就是对这两家万亿航母的利好?

还有一个绕不开的名字必然是Palantir,去年的超级明星,为数不多的AI应用类而非基建类大白马,用了十几年时间验证了企业数字化最难的,从来不是技术本身,而是

驻场推进,改流程,搞定组织阻力,打通数据孤岛,理解行业上下文,在混乱的企业环境里把系统真正跑起来这些事儿……

从这个角度看,OpenAI和Anthropic,正在某种意义上 “Palantir化”。

所以这一波红利Palantir能不能吃到,不好说,虽然这个方向它是绝对的龙头,但这次有个关键区别 - Palantir代表的是上一代系统集成商模式。这一代,模型公司自己开始下场做。且Palantir的客户都是政府,国防,超大企业这种,这一轮OpenAI和Anthropic瞄准的,应该是千千万的普通企业

这可能也是一个产业阶段切换信号,AI正在从单纯卖铲子,走向改造公司本身。也许下一个Alpha投资机会,出现在这种AI企业部署赛道,里面诞生类似AI时代埃森哲这样的形态?

今天看到OpenAI几天前的这条消息(成立AI Deployment公司),忽然觉得这可能是一个还未进入主流视野的赛道,或者说市场远未对其充分定价。感觉有点意思

一. 现状

如果是这个月刚杀进美股AI投资的老铁,应该发现美股正在从Easy mode进入Hard mode。

过去两年最好赚的钱,本质上是 AI infra的PVE阶段 - GPU、HBM、光模块、核电、数据中心、电力、散热、Networking…… 整条产业链几乎快要被市场充分认知,只要跟AI datacenter沾边,资金就顺着链条往下传导。

但现在问题也很明显:这条线涨得太完整了。很多方向甚至出现利润还没真正兑现,估值先一步冲满的情况 - 比如前两天开盘就往一千亿市值冲的Cerebras,感觉Alpha是越来越难找。

这两天市场开始回调,某种程度上也说明了一件事:AI infra这条主线,最轻松赚钱的阶段,大概率过去了。

二.新的东西?

现在OpenAI开始亲自下场做 AI deployment了要?据说Anthropic也在搞类似事情。

这个方向,我觉得是很有意思的,因为市场还没有充分定价,远远没有

你别看龙虾爱马仕(Hermes)之类的咱们讨论的热火朝天,但我前段时间回国,跟国内非互联网大厂的一些朋友聊天,他们各个公司企业对AI的使用,大多也就停留在用个豆包,做个Demo和PPT,甚至公司电脑很多都是禁止使用ChatGPT和Claude的

澳洲也没好哪儿去,绝大多数企业根本没真正进入AI 化,距离真正意义上的workflow transformation,差了老远。

现在OpenAI/Anthropic这一步动作,越来越像是AI 时代的 Palantir + 埃森哲。直接派部署工程师驻场。帮企业改组织结构、改工作流、改软件栈、改研发流程。

之前经常看到言论说SaaS已死,但其实大多数公司依靠惯性,还是停留在SaaS年代,得有人/机构Push这种AI转型,SaaS的份额,才真的能被AI agent + 模型调用所取代

现在AI infra 已经高度定价。但 AI 真正进入企业内部这件事,才刚刚开始。这个市场的天花板,不确定跟Infra哪个大,但肯定低不了,毕竟理论上AI deployment的上限,是整个全球知识工作者市场。

三. 投资机会

讲真我也不知道,因为下场的是OpenAI和Anthropic本尊,当前也就是对这两家万亿航母的利好?

还有一个绕不开的名字必然是Palantir,去年的超级明星,为数不多的AI应用类而非基建类大白马,用了十几年时间验证了企业数字化最难的,从来不是技术本身,而是

驻场推进,改流程,搞定组织阻力,打通数据孤岛,理解行业上下文,在混乱的企业环境里把系统真正跑起来这些事儿……

从这个角度看,OpenAI和Anthropic,正在某种意义上 “Palantir化”。

所以这一波红利Palantir能不能吃到,不好说,虽然这个方向它是绝对的龙头,但这次有个关键区别 - Palantir代表的是上一代系统集成商模式。这一代,模型公司自己开始下场做。且Palantir的客户都是政府,国防,超大企业这种,这一轮OpenAI和Anthropic瞄准的,应该是千千万的普通企业

这可能也是一个产业阶段切换的信号,AI正在从单纯卖铲子,走向改造公司本身。也许下一个Alpha投资机会,出现在这种AI企业部署赛道,里面诞生类似AI时代埃森哲这样的形态?

昨天跟 @BroLeon 跟 @Meta8Mate 哥几个吃饭的时候, 大家纷纷表示现在圈子PVP实在是太严重了,隔壁美股PVE难度明显不在一个Level,想当年Defi Summer我们也是PVE来着

然后大家“最大公约数”了下币圈当前可以买的“真价值”资产和能做的事儿

资产就仨 - BTC,BNB,HYPE

能做的事儿就一个 - 稳定币理财

昨晚回来看到 @TownSquarexyz 官宣了1亿美金的USD1流动性计划,还挺诧异的 - 100M,大手笔啊!

币安的USD1理财算是Cefi版,一直大受欢迎,现在Defi版的这就来了

在我看这事儿是个“三赢”的局面

1. USD1 - 作为排名前五的稳定币,未来想要跟USDC和USDT这老大老二掰手腕,分发渠道, 收益率与使用场景肯定是重中之重,这次1亿美金的流动性计划是在Ethereum、BNB Chain、Monad三条链上同时铺开,为将来从USD1从机构 → 零售 → AI代理这条管线打地基

2. Monad - TGE之后币价不愠不火,更重要的是生态也没什么亮眼的项目跑出来,这次的流动性计划对于整个Monad生态来说算的上雪中送炭

3. TownSquare本尊 - 能跟World Liberty Financial团队合作本身就是实力的体现,这次的流动性计划牵扯到四个产品,收益金库(Yield Vaults),借贷金库(Lending Vaults),循环金库(Loop Vaults)+ 跨链市场,收益可以做到6–10%甚至更高。项目以后大概率就是USD1链上余额宝的生态位

团队由来自Coinbase, Meta, Accenture和做市商背景创始。据说新一轮融资信息也已拿下,就等官宣了

昨晚Cerebras没想到开盘直接冲到380,估值快要冲1000亿。只能说现在美股AI Fomo情绪有点吓人,这价格真的有点下不去手

就像我上一条帖所说,短期看数据和财报,这开盘的PE已经快要200,对一家高速增长的科技型企业也已经很高了

而长线则是我说的那三条推理时代平行宇宙时间线

1. 时间线一:超大模型继续统治

利好 NVIDIA,Cerebras 只能做特定场景加速。- 380刀偏贵。

2. 时间线二:30B-70B中模型成为Agent主流执行层。

Cerebras 速度、SRAM、本地推理优势被放大,进入甜区 - 380刀是OK的,但也不能算是个便宜的Alpha。

3. 时间线三:8B-14B 端侧小模型主导

手机NPU、ASIC、GPU都能跑,Cerebras优势发挥不出来,反而尴尬 - 380刀很贵。

感觉当前市场已经开始按时间线二给它定价,Price In了不少这个乐观预期,但目前根本无法证明时间线二一定会发生,我先观望下再说

记得Defi Summer 20年到22年这三年时间,大家经常感慨的一句话就是“币圈一天,人间一年”

因为技术迭代太快了,每天都有数不行的新东西出来,几天不看就跟不上节奏

现在这个感觉在币圈彻底消失,在AI那边出现了,每天的新东西就看不完,真的看不完

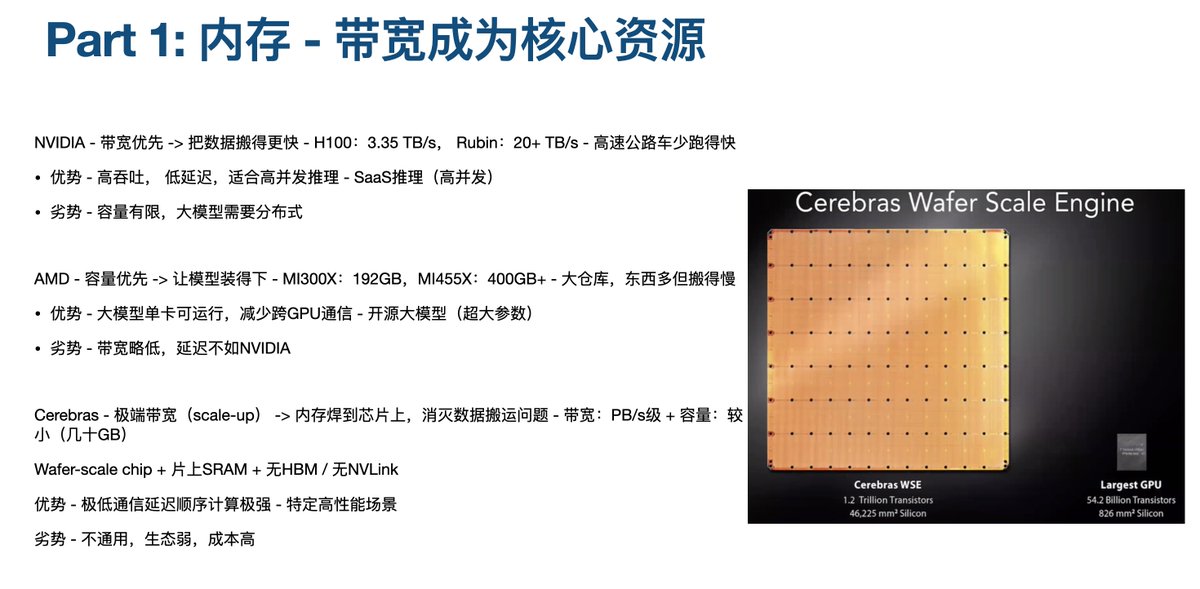

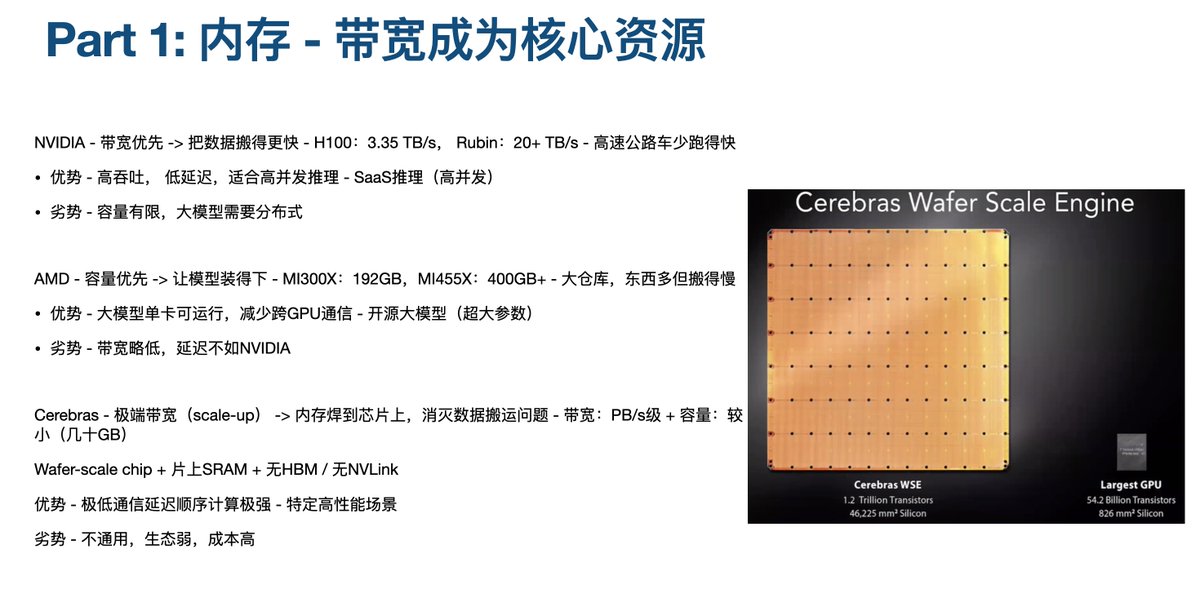

正好这几天看到圈里讨论Cerebras的帖子多了起来,昨天还看到不少路演信息,毕竟14号要挂牌交易。之前在Amber做分享的时候也单独讲过这个公司(当时用的那页PPT放在文末),所以简单说下我对Cerebras的判断

先说结论:这家公司很有意思,但核心变量不一定是他们造的芯片本身,而是未来AI的workload形态会是成什么样。

先简单说下它是干嘛的,防止有老铁还没看Cerebras

它最核心的技术,就是wafer-scale chip(晶圆级芯片),简单理解就是别人还在用“邮票大小”的芯片,它直接把整片晶圆做成一颗超大处理器,再配上超大 SRAM,把大量数据尽量留在本地高速处理,减少传统GPU最头疼的memory bottleneck。现在海力士美光涨上天就是因为HBM这东西太抢手,Cerebras是直接绕开了对HBM的依赖

很多人看到 Cerebras最牛逼的benchmark:推理速度比GPU快10-15倍,第一反应就是下一个英伟达?!

先别急。

这个benchmark最大的问题,是默认AI的核心需求永远是“更快吐token”。

如果只是人类盯着ChatGPT聊天,这故事其实没那么性感。你每秒吐 30 个 token,我已经快读不过来了。再翻10倍,边际体验提升几乎为零。

真正有意思的是 Agent。

Agent不读字,Agent消费Token。速度直接等于生产力。

一个OpenClaw/Hermes agent,如果要读网页、写计划、调 API、跑代码、报错重试、继续执行,一个任务可能要几十次 inference call。

每次 2 秒,任务就是分钟级体验。

每次 200ms,就是另一个世界。

所以 Cerebras更值得关注的地方,是 AI worker 这条线,而不是单纯的chatbot加速。

但问题来了 - 它的magic来自 wafer-scale + 超大SRAM,本地访问极快。但SRAM这东西有天然 tradeoff,速度快,容量贵,大模型塞不下就必须拆分。

而一旦拆分,chip-to-chip communication 就上来了。

LLM inference里最怕通信的恰恰是 decode 阶段。token 是一个一个往外吐的,每多一次 hop,延迟就是硬加上去,没法隐藏。

所以 Cerebras能不能成,关键根本不在“比 GPU 快几倍”,而是未来 AI 的主流计算形态到底是什么。

1. 时间线一 - 未来几年还是 前沿超大模型一统天下,动不动几千亿甚至万亿参数,所有请求都让超大模型自己处理,那 Nvidia的distributed infra 依然最舒服,Cerebras的速度优势会被通信损耗吃掉很多。

2. 时间线二 - MoE、蒸馏、量化这些技术如果继续快速进步,未来两年70B左右的模型做到今天700B模型 80%-90% 的效果,我一点都不意外。(这里要强烈感谢Deepseek一大波!)

如果世界往这个方向走,故事就变了。

大模型负责 planning / judgement / orchestration。

真正执行任务的大量 worker model 落在 30B-70B 这个区间。

这些模型足够聪明,又刚好能吃到高速本地推理带来的红利。

Agent 世界里,大部分token根本不需要最聪明的大脑。很多工作本质就是执行层体力活:浏览网页、改代码、调工具、retry、继续跑流程。

这个 topology一旦成立,Cerebras就直接进入自己的甜区

3. 时间线三 - 未来推理是端侧为主,用的都是8B,14B的这些小模型,那GPU也能跑的很好,甚至专用的ASIC芯片效率更高,这个场景下Cerebras的优势和护城河也就不高了

换句话说,超大模型云端推理或者超小模型的端侧推理这两个平行宇宙,Cerebras的优势都不够明显,只有主流推理落在32B-70B中等模型这个Size,正好“Big enough to stress GPU memory, Small enough to fit locally” 才是Cerebras最能大展身手的世界

所以我对Cerebras的判断是,300多亿的市值,短期看订单,财务报表这些数据,长期赌的则是未来Agent时代的计算范式到底落在哪个平行宇宙的时间线上

昨天跟同行一位朋友聊天,说起了未来可能的UBI,我俩都不是爱鸡娃的人。朋友说要不以后小孩就领个UBI做个快乐的猪也是一条路?这条路体验是不是也还OK

我表示了不同意见,我说娃将来领不领UBI不好说,但有两个点还是得注意的

1是从大规模人类失业到大规模人类领UBI,这中间大概率有个10-20年的GAP,怎么挺过这个过渡期是个问题

2是我们作为中登目前的人生体验,应该知道人要想有可持续性的好体验(所谓幸福感),基本就两条路。一是自己个人不断走上坡路(健康,财富,人际关系等等),二是作为社会性动物写死在基因里的东西 - 社会中的相对地位保持较高,或者也持续的向上走。从这个角度,溥仪虽然锦衣玉食,但人生体验就很差,因为出道即巅峰,人生一路都在向下走

身边人都挤地铁,你开个小米就很开心,邻居都是法拉利,你的911也不怎么香。等到UBI时代哪怕人均出行兰博基尼,“神人”阶级却已经开始宇宙飞船畅游太空,发地球照片当朋友圈的时候(孙哥不是说你,哈哈),你的兰博应该带不来什么幸福感

然后朋友问我那小孩怎么办?讲真我也不知道,儿孙自有儿孙福🤣

最近行情好了不少,大饼稳在8万附近,不少山寨也是蠢蠢欲动,前两天tweet上提到过的ZEC(虽然我没买)和Ondo这种的已经开始先抢跑了

但不管牛市熊市,BNB Holder的福利从来就没缺过,所以BNB也算是这一轮仅次于大饼的硬资产。前短时间BNB Holder空投的CHIP (https://t.co/YNV3lUX7nw)虽然商业模式的可持续性在圈内引发了不少讨论,但TGE上满Binance + Upbit+Coinbase+Robinhood也绝对算是熊市里的明星项目。

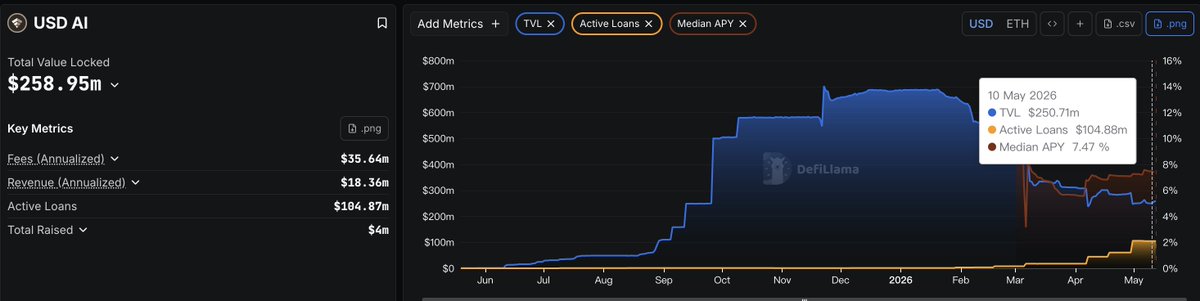

币价典型的大满贯类高开低走,不过看了下Defillama,核心业务Loan最近几个月反而是在稳步提升,稳定币sUSDai的APY也缓缓的爬升到7.5%左右,在当前这个市场上属于很能打的那一类了

至于APY的来源,不难理解,主要来自核心业务,也就是GPU作为底层资产的抵押借贷。

现实里的资产抵押借贷大家都不陌生,厂房、土地、应收账款,这些早就是传统金融的标准操作。Defi Summer那会儿Centrifuge就试过拿音乐版权收益做RWA,算是链上的早期探索,但资产本身太小众、太难评估,局限性很明显。

现在AI时代,最硬的资产变得更简单粗暴 - GPU、HBM内存这类基础设施(现在海力士员工据说出去相亲都硬气的很!)这些都是新时代的“生产资料”。https://t.co/YNV3lUX7nw相当于把Centrifuge那套早期的RWA逻辑升级成了2.0版本,时机上也踩得很准:当前AI基础设施的融资需求是真实且巨大的,而链上稳定币资金又一直在找有真实收益支撑的出口,两边刚好对上。

去年大家质疑的点很多集中在"GPU会不会跌价变成烂资产"这个疑问,现在回看,有两个点值得关注:

一个是会计层面,很多大厂的GPU财务折旧周期已经从三年悄悄改成了五年甚至更久,这背后反映的是市场对这类硬件使用寿命的重新定价。现实也印证了这一点——5、6年前的A100和3、4年前的H100,现在依旧在满负荷跑推理业务。

另一个是价格信号。据半导体研究机构SemiAnalysis的H100一年期租赁价格指数,这颗"老芯片"的租赁价格在2025年10月触及每小时1.7美元的低点后,今年3月已经反弹至2.35美元/GPU/小时,涨幅接近40%。老卡不但没退场,需求还在重新抬头。

所以从抵押物质量来看,https://t.co/YNV3lUX7nw选的这个切入点,比初代RWA那些难以流通的小众资产要扎实得多。至于币价的事,短期高开低走正常,核心看的还是Loan规模和APY能不能持续,这几个月的数据至少还没让人失望。当然,风险依旧存在,比如GPU价格周期、AI需求是否会降温、Token本身是否真的能捕获协议价值等等,需要长期观察,边走边看

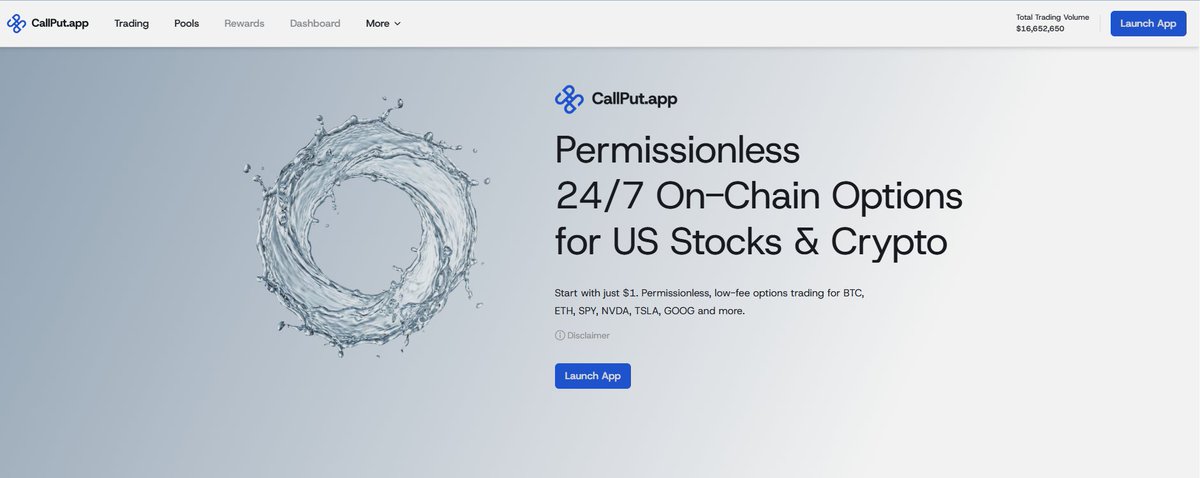

上次这个问题我还问过GPT和Claude,Claude直接告诉我目前没有稳定币交易美股期权的平台,未来1-2年可能会填上这个市场空白

GPT给我推荐了一个https://t.co/Ydc9YvWrgA , 看宣传页是On-Chain Options for Stock & Crypto , 但点进去之后就只看到BTC和ETH的Option,没看到美股。且站点浏览了下,貌似是拿GMX的GLP池子对手盘那套模型来做的,这种模式最多做个BTC和ETH,做美股这么多标的基本不可能,放弃,还是得期待未来哪个平台接入Web2那边的期权流动性才行

相信没两年,大家X上就可以看到老师们拿U买的美股AI标的的期权晒单了,各种十倍百倍期权收益,这不比Meme好玩多了……

目前来看新加的Ondo表现还是很亮眼的,然而没买Zec确实是个失误,即便看成隐私Meme,Zcash在华语区和英文区的共识都强的可怕,很容易形成“势”

下次如果有大的回调,也考虑加点儿要不?🤔

Btw,今天看到群里消息,有群友之前买了高通6月18到期的行权价为220美元的看涨期权,翻了480倍(当然群友没拿住,早早跑了,哈哈)。好奇代币化期权现在有平台做不?现货和Perp现在基本拿U可以畅玩了,期权是不是U还是没地儿?

@OndoFinance @StableStock @MSX_CN @BITofficial_EN

说说我跟 @tmel0211 相同与不同的标的

1. BTC (一致)- 大饼无需解释

2. ETH & SOL - 暂时没考虑,ETH可以看到上面的几大生态代表性标的,AAVE,LDO,Uni这些在BTC这一波涨幅中都几乎不动,显示的整体生态的疲软。SOL也类似,感觉Meme之后SOL有些找不到方向的既视感, 目前值得期待的似乎只有Alpenglow的技术升级,但生态方向依旧模糊

3. Hype (一致) - 在列表里一直想加,可惜20-30那一段因为解锁和熊市的情绪错过了,目前40的价格觉得又真的有些贵,虽然项目是真的好。HIP-3这几个月大出风头,HIP-4的预测市场也上了,可以观察一段时间看表现,但有个预感可能我会一直上不了车,Hype的共识太强了

4. TAO (换Gensyn) - 我之前最后一版钻石手的标的,可惜每次买入之后的持仓体验都极差,感觉这东西跟我八字不合,所以打算弃掉了。在0.03-0.04之间买入了Gensyn。当年一级市场绝对的龙头明星项目,现在换了叙事,有些拉垮,但3亿多的Gensyn和60亿的TAO,总还是觉得前者性价比高一些

5. ZEC (换Pepe) - 我始终保持不变的观点就是“隐私应该是一个Feature,且没那么重要的Feature”,单独做一个币没必要,所以ZEC在我这里是一个隐私Meme,但上下波动太大,持仓体验也不好,所以我自己前段时间Meme买入的标的是Pepe,一是觉得狗跟青蛙才是最广为人知的纯Meme,二是看周线又个圆弧底的Feel,所以买了Pepe

6. Ondo (个人新加)- 这一波RWA的龙头标的之一,一是我自己买美股确实喜欢用Ondo和StableStock,二是近几个月我身边越来越多的小伙伴开始买Ondo的代币化股票,三是0.25上下磨了三个多月了,最近感觉有筑底突破的趋势,所以0.26-0.3之间买了些

年底或者明年看看跟Haotian谁的组合收益高,哈哈

我昨天看到有老外KOL把 solana:CARDSccUMFKoPRZxt5vt3ksUbxEFEcnZ3H2pd3dKxYjp 的这次升级看成是“卡牌版HIP-3”

我自己看了下,感觉是有点意思,但也谈不上到Hyperliquid HIP-3这么牛逼的程度

有没有CARDS大户过来CX我一下😂

今天我的中西方时间线终于出现了统一的讨论话题 - @megaeth 的TGE

非常一致的是 - 大家都对项目方表示了祝贺和高度的赞赏 - 没割任何人,从VC到参与公募的散户到NFT持有者,Mega真的是对的起所有人,在这个市场环境下太难得了

稍微分歧一些的是,中文区这边观望为主,不确定这种新的“Real Time Blockchain”是否能跑出来新的,有实际PMF的应用 - 换句话说,之前应用的瓶颈到底是不是速度,还有待观察

英文区的观点一种是币价可能会复刻XPL的走势,这种偏悲观,还有一种是认为MegaETH是Degen们最后的乐土(Monad你在哪?),如果Mega上面也跑不出什么好玩的,大家就投降吧,接受区块链是Fintech的子集这个事实。企业版加密货币赢了,到时候链上各种RWA和Tradfi横行,我们在“成功”的同时,也变得无聊了

不管哪个观点,MegaETH都是任重而道远!Good Luck!

强推大宇这篇高通研报!

大宇上上篇《英伟达份额大降,AI革命新阶段机会在哪》结尾说到端侧AI的时候,我就想到了高通,没想到大宇这么快就把高通的研报写出来了,当真是高产似那啥……

24年在Amber内部一次的Cypto+AI的分享会上也分享过端侧AI,不过当时更多是从去中心化,或者说分布式训练小模型的应用场景来切入的,当时的PPT我还留着,给大家截个图看下

顺着大宇的思路再补充两个小点

一是投资标的的选择

除了高通之外,另外两个标的也值得一说

1. 苹果 - 这个不难理解,如果Edge AI爆发,入口端最明显的标的一定是Apple,20多亿台设备+IOS就是全球最大的推理网络,届时也许会重新估值

2. MediaTek - 联发科,大宇研报中提到过。这个算高通的直接竞对,有那么点当年Intel/AMD的Feel,不过有个区别得说一下。 Intel和AMD当初在X86阵营里面竞争,算是个相对封闭的市场,毕竟完整授权的只有他俩,外人进不来。但是高通和联发科的ARM授权,竞争对手很多,苹果,三星,华为,等等都是竞争对手,只是当前老大老二是高通和联发科,也有一定护城河,但未来端则AI时代,会发生什么不一定。

二是端侧AI发生的时间点

过去几年因为一直关注去中心化训练这个赛道,所以对垂类模型包括小模型也一直有关注

现在1-7B的小模型已经可以在手机和笔记本上用了,属于“能用,但还不够好用”的阶段,基本上简单问答、文本摘要、语音识别、图像描述、实时翻译这些是OK的,但你一旦需要长上下文,复杂推理、多步骤任务规划之类的,你还是得指望云

未来2-3年,端侧AI主要依赖下面三个因素的进步

1. 硬件上不断提升 - 就是NPU的TOPS在不断提升,手机和笔记本的内存也逐步变大,这是高通和联发科的领域

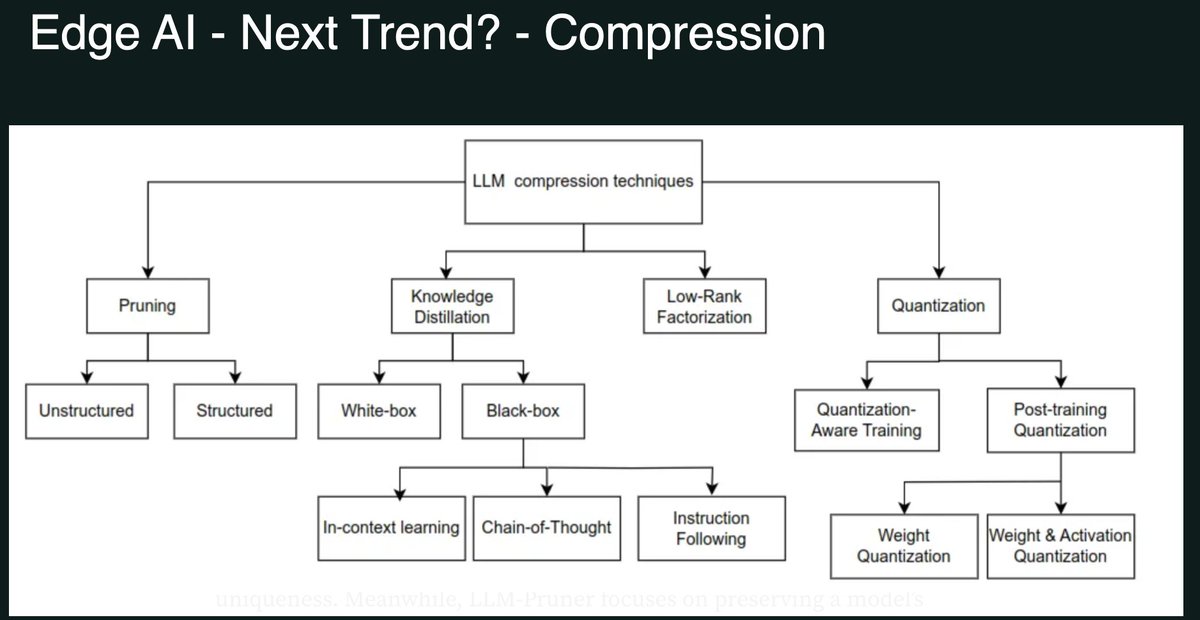

2.压缩持续进步 - 就是我PPT里面那张图,量化、蒸馏、剪枝这些技术。现在DeepSeek R1蒸馏版1.5B的推理能力放到两年前需要 20B+

3. 架构优化 - 比如MOE(混合专家)稀疏化。DeepSeek V4 671B的总参数,每次推理只激活 37B——相当于用了671B的"知识库",但每次只调动其中5%干活。

以及KV cache/attention优化 - 也是DeepSeek V4弄出来的,本质就是推理过程中“需要记住的东西更少”,解决长上下文推理的内存瓶颈,毕竟手机和笔记本上可没法上服务器那种海量的HBM

所以这个时间点大概率会是2-3年左右的时间,从能用到好用。当前业界的大致共识是 - 7B级别的模型在手机上流畅运行,是端侧 AI 真正实用化的门槛,估计两年之后7B能有现在上百B模型的能力,就能处理80%+的日常任务了

前两周正好看到一个数据,说BYD平常在澳洲的销量每个月在4,5千台左右,3月油价飙升这一个月交付了7000台,更夸张的是 - 3月的新增订单达到2万台

不过正如大师兄所言,澳洲买国产电车最大的心理障碍就是 - 换算完汇率比国内贵一倍的价格,很难克服这个“感觉买亏了”的感觉。印象最深的是两三年前Lotus引进了那款极其牛逼的电动SUV Eletre -《极速拍档》老粉肯定知道我在说什么。我当时处于好奇Nana说的900匹动力是个啥感觉,就去约了个试驾

试驾完确实猛的吓人(当时还没有小米su7 Ultra这种变态),但我跟老外dealer说,你这车根本卖不出去,因为定价太贵了,国内就是个X5的同价位竞品,来澳洲比卡宴卖的还贵一大截,谁会当这个冤大头啊?就算莲花忠实老粉,人家也是粉的莲花的机械与操控,这是情怀,电车是没有的

不知道那dealer听进去没有,总之这几年我路上是真的一辆Eletre都没见过,反倒是官网那个价格一降再降,但仍然比国内贵出接近一倍...

真心建议 @BroLeon 考虑下Model YL,首先这车目前只在中国和澳洲销售,连美国这个发源地都没有。而中国又没有FSD。所以澳洲成了世界上唯一一个既可以享受特斯拉6座大空间, 又能完全解锁FSD解放双手的国度,价格还不比国内贵多少

这个如此明显的地域套利,咱币圈人不能放过不是?!

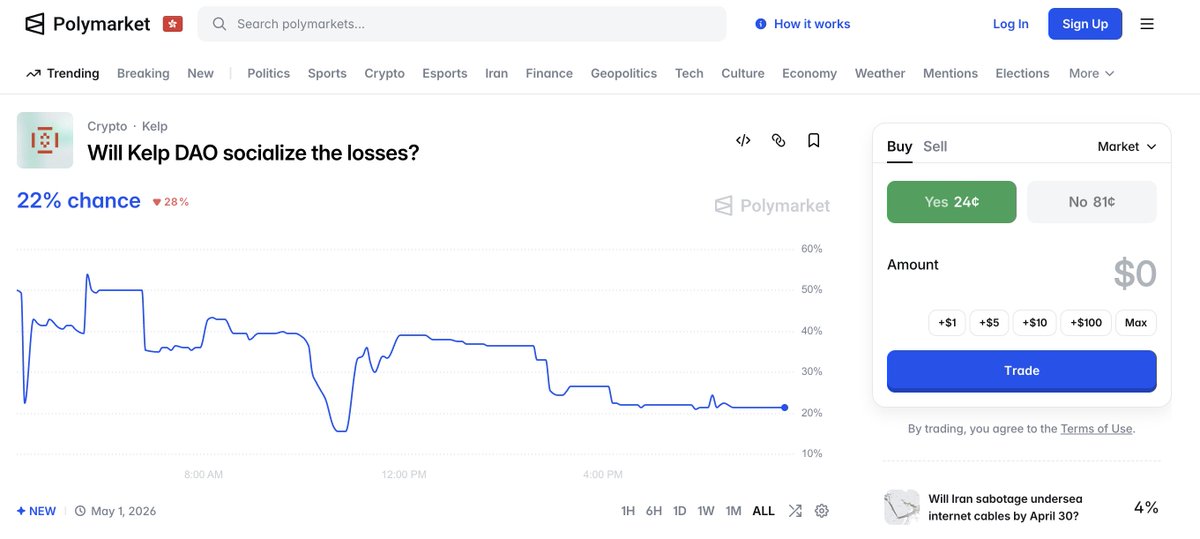

哦吼,Polymarket开了KelpDAO会不会分摊损失的盘口了,目前看可能性不大

讲真这次事件对Defi这个“唯一横跨上轮+本轮周期且有PMF”的独苗赛道杀伤力过于巨大了,Crypto恐慌指数变化不大,但信心指数估计下降不少得

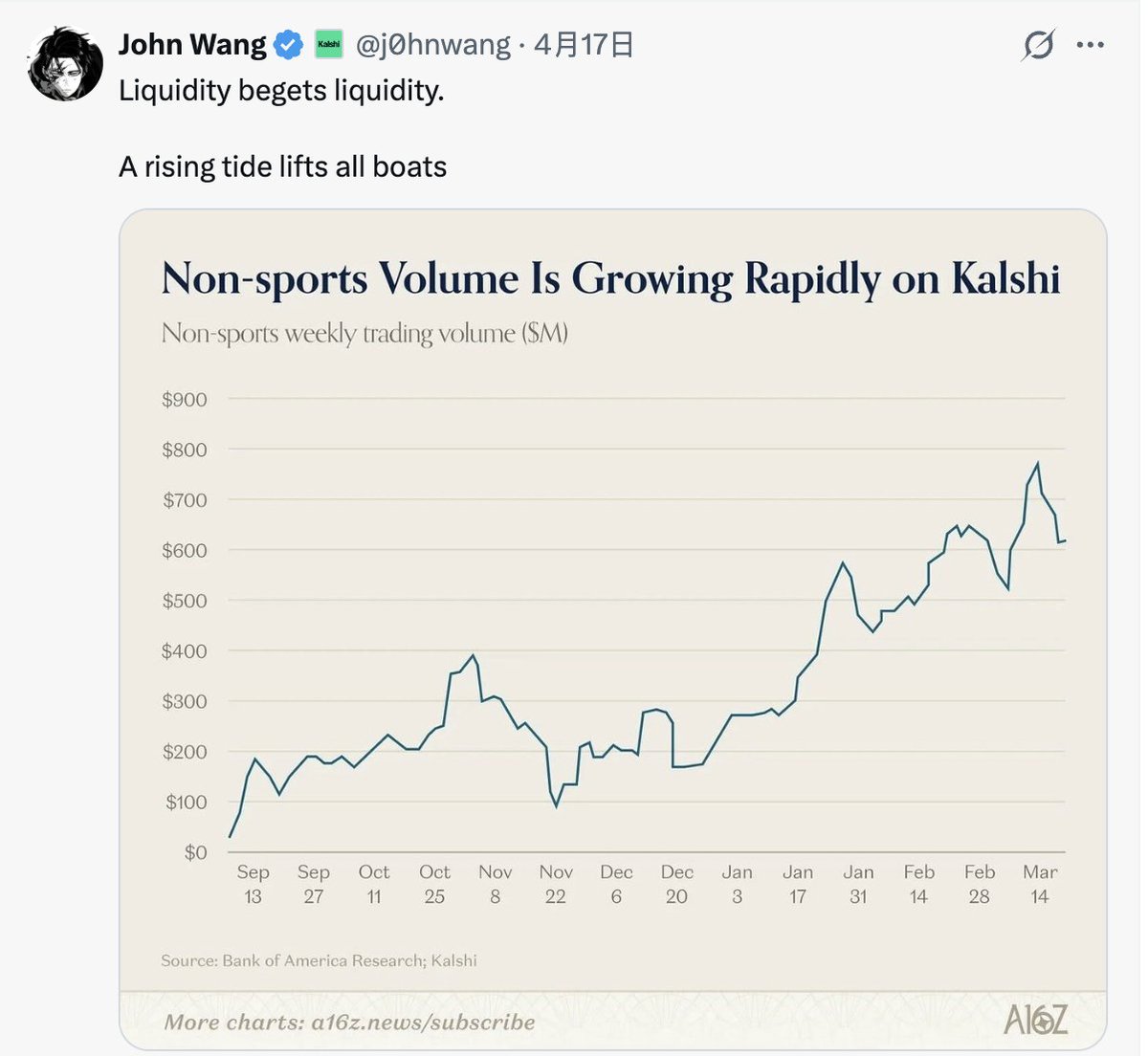

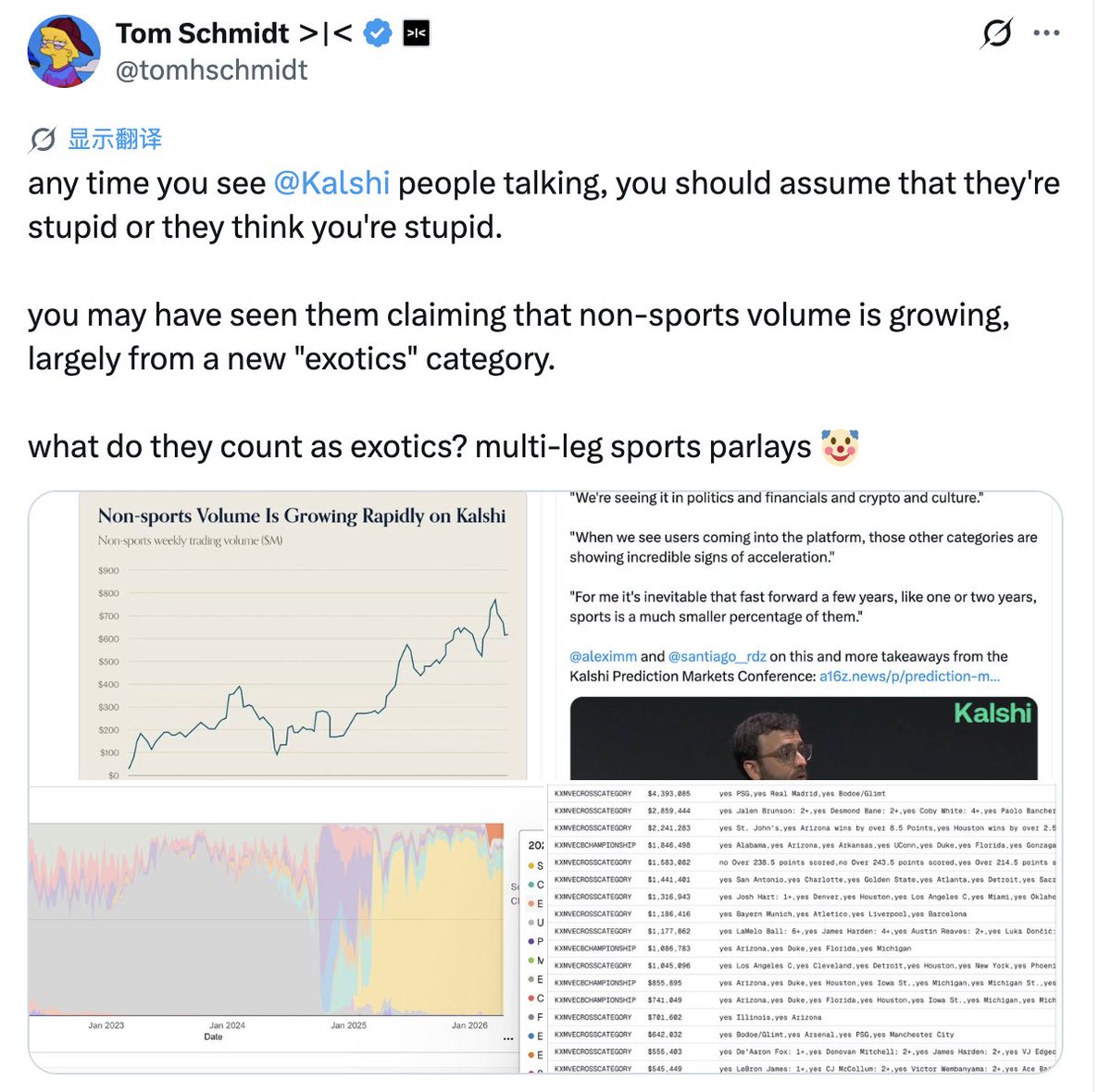

BTW,前两天我不是说中英信息流割裂的严重,英文区有个好玩的那天没来得及说 - 屁股决定脑袋的Kalshi和Polymarket的双方人员依旧是打得火热

一边是Kalshi的John Wang以及CEO各种鼓吹Kalshi最近牛逼,非体育的Volume蹭蹭涨(Kalshi之前主要流量都在体育博彩上)

一边是Polymarket的投资人DragonFly的Tom说“你要是看到人说Kalshi最近非体育类投注在涨,要么他们SB,要么他们认为你是SB……”(他认为很多这些所谓“非体育投注”只是把多个体育比赛结果串成一个新的投注方式,依旧应该算成体育类)

下面评论则是各种“卖海洛因的不喜欢卖冰毒的”之类,笑死……

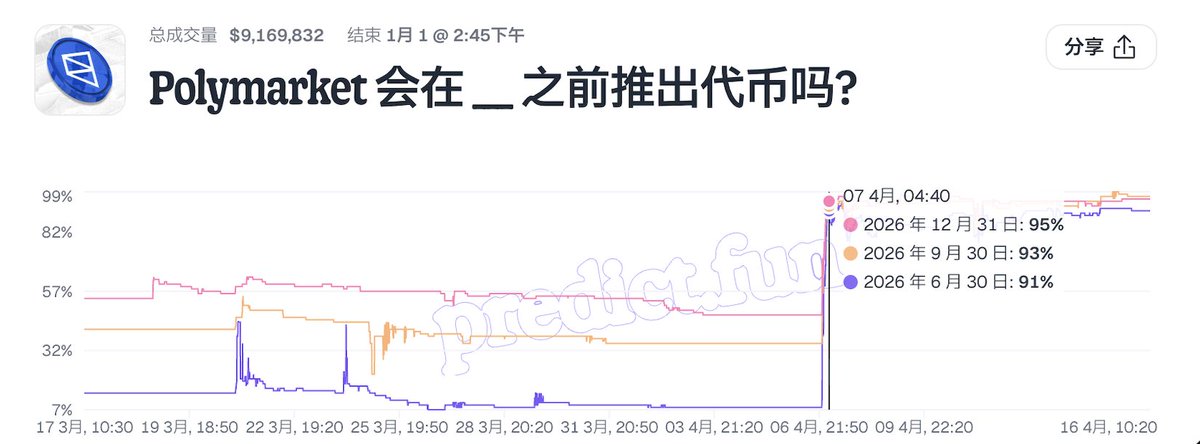

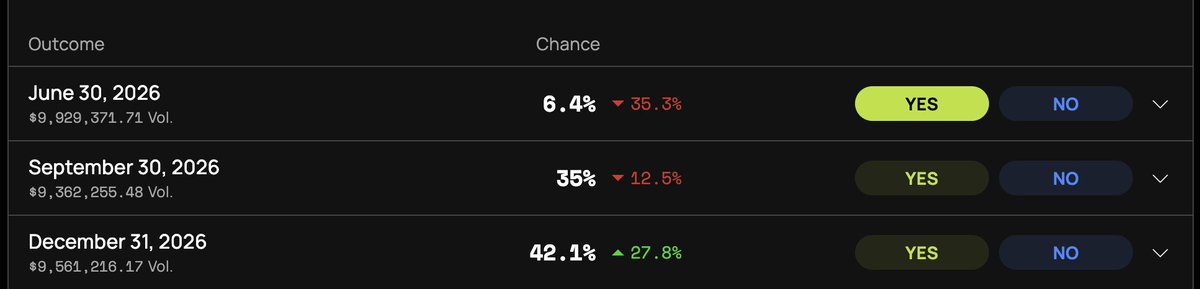

今早上忽然看到Coingecko上面出现了Polymarket代币的Preview,难道是有内幕?

然后去https://t.co/1qxv39CEnG 和Opinion与42上面看了下Polymarket发币的概率,惊奇的发现Predict上面10天前年底发币的概率就从40%飙升到90%多了,本以为会是今早Coingecko出现代币预览才拉升的,结果10天前就莫名拉升

更神奇的是Opinion上面年底发币的概率还停留在42%,量还不小?这……到底是我理解错了,还是市场凉到这么明显的汇率差都没人搬了??科学家的脚本和龙虾都哪里去了?

42上面因为量比较小,没法对冲,但隐含的发币概率相当于只有二三十左右

这是什么情况到底?

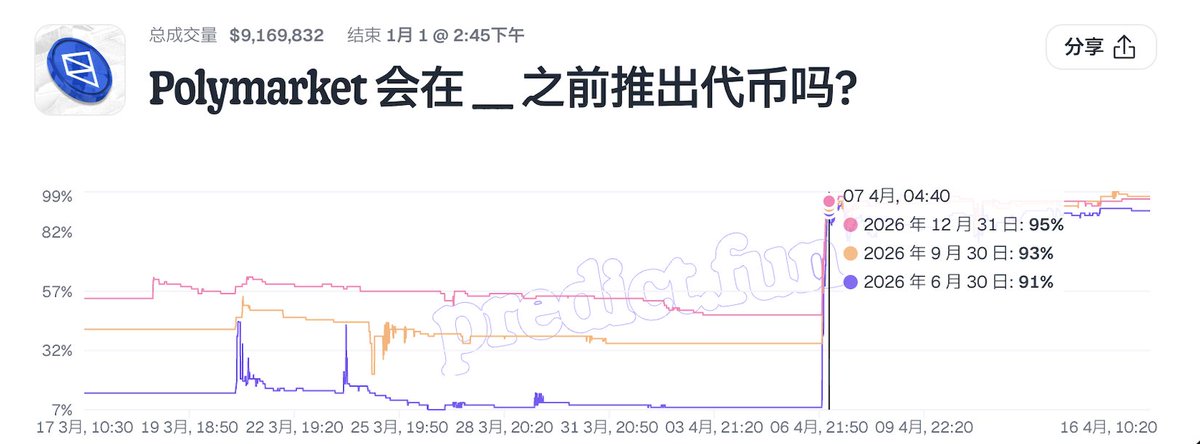

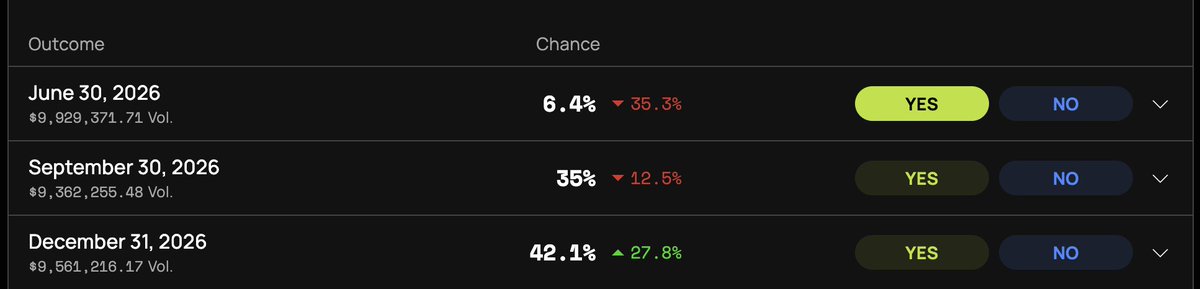

今早上忽然看到Coingecko上面出现了Polymarket代币的Preview,难道是有内幕?

然后去https://t.co/1qxv39CEnG 和Opinion与42上面看了下Polymarket发币的概率,惊奇的发现Predict上面10天前年底发币的概率就从40%飙升到90%多了,本以为会是今早Coingecko出现代币预览才拉升的,结果10天前就莫名拉升

更神奇的是Opinion上面年底发币的概率还停留在42%,量还不小?这……到底是我理解错了,还是市场凉到这么明显的汇率差都没人搬了??科学家的脚本和龙虾都哪里去了?

42上面因为量比较小,没法对冲,但隐含的发币概率相当于只有二三十左右

这是什么情况到底?

Ahead of @festival_web3 in Hong Kong, we’re bringing together builders, institutions, and ecosystem leaders to unpack the big picture of RWA and global liquidity.

🗓 April 17, 8PM SGT

🗣️ Language: Chinese

⏰ Set your reminder:

Hosted by @Farooxyz ×

感谢 @star_okx @haiteng_okx @Mercy_okx的邀请,4月20号晚上OKX Web3 Night,高空夜景+行业话题碰撞,想想就很精彩,可惜暂时去不了。希望大家能在那里碰出一些行业新思路!

前两天忽然刷到 @ohyishi 这条Tweet, 作为24年经常Solana上打狗的用户(非P小将级别)我还是非常感同身受。

当时记得发现Phantom钱包上面可以直接Swap,就经常懒得去Raydium和Jupiter了,Goat那一波AI Meme几乎全部都是钱包里面直接买卖。其实心里知道Phantom会多收手续费,但是当时财富效应比较好所以也就没在乎,后面想想其实多付了不少钱,熊市的时候每一分钱都得珍惜。

现在就像Yishi老板说的,你用的钱包或者交易产品可能多付了不老少手续费,可以去HyperFee查查。现在直接用OneKey Perp(同样是Hyperliquid流动性接入),基本安全+超低手续费(0.04%)包圆了。背靠Hyperliquid,无Kyc直接交易美股、黄金、原油及外汇。我去注册了一个体验下,大家也可以试试,用我链接还能省10%手续费

https://t.co/BVi99smzhZ

最近行情似乎又好了那么一丢丢,不少山寨在莫名其名的拉盘

当然很多拉着拉着随时可能断头铡,所以我参与的十分谨慎了,买入之后立马就挂好止损单,决不允许手里有币是没有止损单的

这种行情下去参与港股打新也是个不错的选择,之前没玩过,现在看 @StableStock 开了港股IPO,直接拿U打新了可以

这周三个标的都还不错的说,不少跟AI相关

最值得一说的是思格新能(https://t.co/QrtqeOpwdH),招股期4月8日到13日,简单说几个亮点:

1. 全球户用储能龙头,2024年全球市占28.6%,排名第一

2. 财务数据非常漂亮,漂亮到炸眼那种 - 2025年净利润29亿、毛利率50%,关键是2023年利润还亏损3个多亿,24年才扭亏为盈,25年直接起飞,超高速增长

3. 基石阵容豪华:淡马锡、高瓴、高盛、瑞银等,占比约50%发售股份

4. 有绿鞋保护,主要股东12个月禁售,首日破发风险低

发行价324.2港元,一手约4427usdt,算是比较贵的打新,应该会劝退不少港交所的小散

另外仨标的也不错

1. 群核科技 - 算是AI SaaS,或者说国产空间智能,杭州六小龙之一。虽然本质是从空间3D设计软件起家,但特容易让人联想到我写过好多次的李飞飞教授的空间智能以及Google的Genie。AI叙事层面绝对拉满

更重要的是空间智能这东西全球都没几个标的可投,群核算是国产标的里当前的唯一选?

2. 长光辰芯 - 硬核半导体芯片设计类,半导体这几个月有多火,不用解释吧?

3. 胜宏科技 - 这个不在本周名单,但大概率会在未来一到两周的IPO List,做高端电路板(PCB),给AI服务器、新能源汽车、高速通信这些热门领域供货。25年利润爆发,且商业模式属于AI算力基础设施中的“卖铲子”,香!

打新还有一两天的窗口期,感兴趣的朋友可以明天速速DYOR,走我链接可以有20%的交易返现

https://t.co/9tJJhjaN2y

25年港股破发率只有27%左右,比咱们圈打新感觉胜率要高,再加上这几个标的大都AI强相关,胜率感觉还能再提提,你看看Minimax和智譜都给拉成什么样了……Anyway,我先冲为敬一个!

相信不止我一个人,对于Crypto Gamefi赛道心里都是“判了死刑”的Feel。无论是二级市场买的游戏类代币,还是在VC时期一级市场投的几个游戏赛道标的,基本都是归零的节奏。

不过两个数据还是有些反直觉,一是去年20-30%的链上活动依旧是Gamefi带来的,日活钱包还在几百万上下,二是虽然Web3游戏领域25年的融资同比24年下降不少,但依旧有个大几亿美金

于是乎因为@RealGoOfficial, 我决定再给Gamefi一次机会,大概率最后一次

但原因其实跟上面说的数据没关系,主要是下面这俩

1. 这应该是圈内第一次把Meme跟游戏正儿八经做结合的尝试,不再是Axis和StepN时代简单的X2Earn模式了

2. Founder是我现实中认识的朋友,游戏曾经打到半职业的水平,一直有执念想自己做个游戏,所以RealGo是带着他的一点理想主义在里面,而不是之前搞个Tokenomic,套个游戏壳,为了发个币而生的项目

关于游戏的详细介绍在我Quote的帖子里,大家自己去看就行,我这里只说一个最核心的点,那就是RealGo的定位问题

- 你可以说他是Gamefi3.0

1.0是Axis和StepN,简单的Play2Earn。2.0是大家熟悉的Bigtime,暗黑+打枪,游戏品质有了质的提高,但依然难逃悲惨命运

3.0的定义很难说,但与Meme结合,至少是个不错的探索方向

- 你也可以说他是Meme3.0

1.0是狗币,迄今依旧坚挺,2.0是Pepe, Bonk, 以及各个链上出现的MEME IP,2.0的很多标的依旧活着,不过在PumpFun 每天几万个代币扔进市场稀释的大环境下,可以说是愈发艰难

3.0的定义也很难说,但把Meme“活化”,让他们走进游戏,像宝可梦一样去捕捉,去训练,去战斗,去交换,这个思路和方向我是认可的

RealGo目前也已经跟Toshi,APEPE,NPC,Floki等知名MEME达成合作,未来会有更多的Meme IP加入这个联盟,数据上已经有19.6万名玩家,周活5.5万,6000多个地址和3万多台已验证设备

如果你认同Meme在Web3不会死,甚至说Meme才是Web3除BTC之外的的“主流应用”

那你大概率会认同Meme需要一个属于他们自己的“迪士尼”

再给Gamefi或者Meme一个机会,最后一次

昨儿 @coinglass_com 发布了2026第一季度市场份额研究报告,经常做交易数据分析或者养龙虾的老铁对CoinGlass应该不陌生,算是圈内交易类最专业最全的数据源。

Q1通常是全年行情的风向标,这份报告能帮你判断接下来哪些平台值得关注、哪些赛道在积累势能,对判断下半年资金走向有不少参考价值,值得一读

报告里面主要从现货/合约交易量、持仓量、流动性深度、用户资产四个维度来评估的,非常专业,我看下来最值得关注的就两个观点,先在这跟大家总结下,省得大家“太长不看”

1. 币安的绝对统治力依旧,且在熊市里“变得更强”

一季度是Crypto熊市无疑,Q1全市场缩量23%,2月的OI从1525亿跌到1026亿。然后稳到1060亿

这种大环境下币安的现货份额不跌反涨,从34%涨到35.4%,衍生品份额从33.2%涨到35.7%,此外用户持仓量占比29.9%、BTC合约深度54.6%、用户资产73.5%,依旧统治力一哥

最反直觉的数字是用户资产——币安1529亿美元,第二名的OKX159亿,第三到第五的Gate,Biget Bybit分别是50亿左右。交易量层面币安领先2倍,但资金停留层面领先近10倍,说明用户把币安当"钱包"而不只是"交易所"在用。这个结构性优势中短期内很难被撼动。

我作为8年多老韭菜看到这个完全不意外,基本上我哪怕不怎么交易的时候,也是一半资金放币安,一半放链上,确实在把币安当钱包使。链上钱包还被盗过两次,非常的肉疼。虽说Not your Key,Not your coins,但有时候确实放币安我反而更安心...

另外说个报告里没提或者说数据里面可能体现不出来的,在ABCDE时期我们跟不止一家做市商聊过,他们都提过币安的现货做市深度和真实成交量跟其他所是差了一个量级(差一个0)的区别,这也是为什么前两年很多项目方都有在“Build to Binance”的Feel,实在也是没得选

2. Hyperliquid的数据值得单独拿出来看

Hyperliquid Q1合约交易量4927亿美元进入前十,平均持仓量60亿美元接近Bitget,峰值接近97亿。如果印象没错的话,这应该是是链上衍生品第一次在季报层面和主流CEX放在同一张表里比较,且数字相当不错。

当然,报告原话有说 -“短期来看,这一趋势尚不足以挑战币安的领先地位,但对于二线平台而言,链上竞争对手的加入无疑增加了未来市场份额竞争的复杂性,链上衍生品正在从概念验证转向实际市场份额竞争"

也就是说对于除币安之外的二三线合约所,Hyperliquid已经成为一条鲶鱼,对它们疯狂Push追赶,而对于其他去中心化链上衍生品来说,Hyperliquid已经把路给彻底趟出来了,后来者依旧有机会。

最后值得一提的是报告的最后一句话 - “市场正谨慎地推进复苏。第一季度成交量环比收缩,未平仓合约在从高位回落后趋于稳定,这反映了2025年第四季度极端事件后复苏期的特征。进入第二季度,需要关注的关键变量包括:美联储货币政策路径的明朗化、比特币现货ETF资金流动的变化以及主要司法管辖区监管框架实施的进展”

希望我们的Q2能比Q1更好!

OpenArena上线啦!第一期是龙虾榜!

如果你自己Build了,或是你发现了(敲黑板!)新的,好用的与龙虾相关的

“

实际应用

多步骤代理工作流

工具集成

评估与测试

开发工具与扩展

”

都可以提交上来,不一定非要100%严格基于原生的 OpenClaw框架构建

更关键是不一定要你自己Build,你可以是Hunter,发现或找到这样的项目提交上来,如果打榜成功你作为猎人也能分到利润(FA既视感有没有)

5000U奖金,还有机会免费体验几个月的最强大脑Claude MAX。Dev们,Hunter们速来!

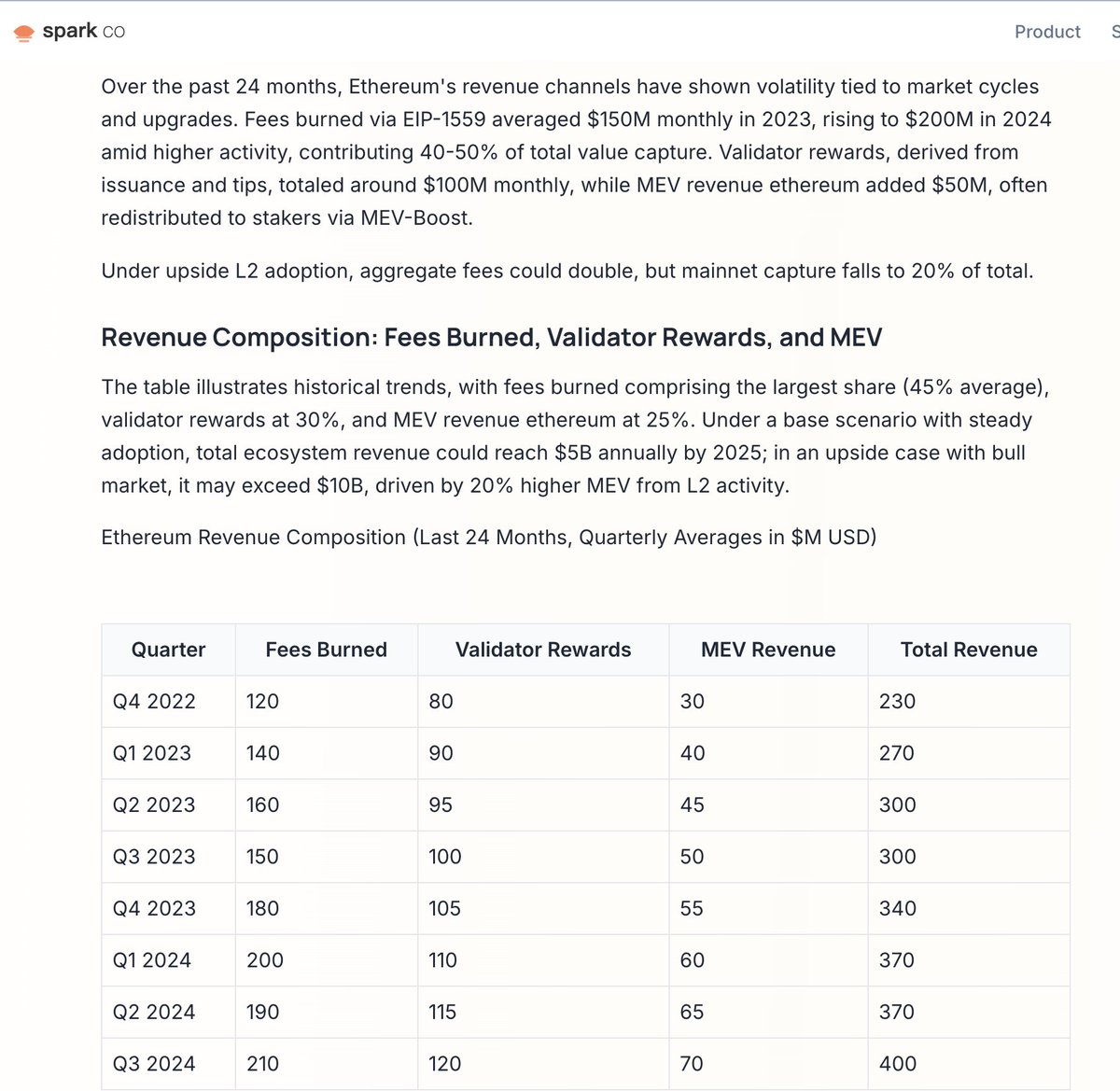

这两天在研究MEV,意外发现几个LLM在做数字统计的时候还是Bug不少

MEV的很多原理基本上问了给的答案都不差,但是问到数据的时候,Claude给的一组2024年ETH MEV的数据引起了我的警觉,直觉上看上去就偏高

顺着它给的链接点进去看了一下,发现果然有问题 - 文章原文说的是 - MEV Revenue ethereum added $50M(全年增加了50M) Claude居然告诉我每月50M的MEV收入

好奇心驱使,我把这篇文章扔给了GPT,让他做个2024年MEV收入情况统计,结果GPT犯了个跟Claude类似的错误 - 它倒是没看错这个50M的增长,而是把下面季度60M的收入当成了月度收入 - 后来我质疑它,它也承认了 -

“我犯的错误是:

👉 把 “$60M(季度)”

误读成了

👉 “$60M / 月”

这是典型的:

把 quarterly 当 monthly 的错位

”

然后又继续测试了Gemini和Grok,Gemini答对了,Grok则是最令人无语 -

“根据您提供的文章链接(https://t.co/6JHKVOOeVa),文章中**没有明确提到 ETH 2024 年的具体 MEV 收入总额**。

完全无视了文章里ETH每个季度各项收入图(包含MEV)

大家用龙虾员工做这钟数字统计的时候,还是让他们长点心吧,最好是两三个大脑交叉验证下😂

强推一波这次的访谈,既有干货又养眼的一期!

@Mercy_okx 算是我的半个前同事,我都喊她天使(玩过OverWatch的都懂),绝对是Crypto圈最佳Host之一

@YettaSing 是从一级视角跟我交流行业看法最多的VC合伙人之一,每次跟她聊完都颇有收获,美貌与实力并存的辣妈OG,这下应该不会再有人认为Yetta是男的了吧?!🤣