Saylor开始预期管理了,让市场慢慢接受卖币这个事情。强调自己经常说的Never sell your Bitcoin,更准确的说法是Never be a net seller,也就是永远不做净卖出。

简单理解就是始终保持买入大于卖出,视频中提到了一个数据,只要 $STRC 年发行量达到比特币持仓的 2.3%,公司就永远是净买入者。

目前 发行速度远高于此(预计全年 15-20%),因此每月、每季度都会净买入 bitcoin:native

这就像我们小时候做的数学题,一个水池,同时打开进水管和出水管,如果进水的速度始终大于出水,那么池子就不会干枯。

2.3%这个数,大概计算了一下,应该是按照目前的比特币持仓(约 81.8 万),和 STRC 的发行量,如果全部通过卖出BTC来支付股息,那么全年大概需要卖掉相当于公司比特币持仓价值 2.3% 的 BTC,所以这个数等于是个平衡点,如果跷跷板的另一端 STRC 发行量超过这个平衡点,就能够实现新买入的 BTC 数量 ≥ 为付股息而卖出的 BTC 数量,能够保持这个趋势的话,微策略就能做到永远的净买入。

现实情况可能没有这么极端,因为Saylor还有其他手段支付股息,不过未来市场应该关注的就是 $STRC 的发行量了。

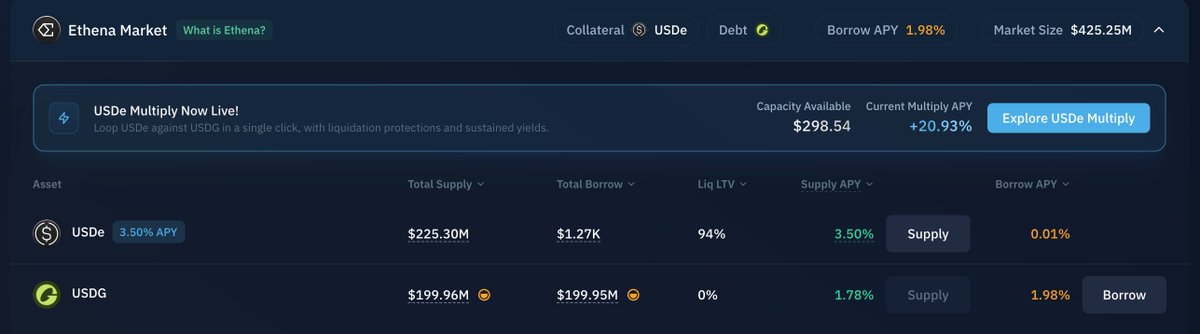

Ethena的basis trade开始扩展到黄金市场了,作为BTC、ETH市场的补充,之前说过这种扩展是必经之路,但兼顾容量和风险控制,这种扩张也要非常谨慎。

目前,PAXG 总 OI ≈ 2.05 亿,XAUT 总 OI ≈ 2.93 亿,这个体量已经算比较可观。

资金费率分别为5.8%,12.4% (过去12个月平均) 。

这个数据, 高于BTC和ETH,正资金费率天数占比也很高,在82–89%。如果这个市场的体量逐渐扩大,或者未来代币化股票的永续合约交易能够普及,Ethena理论上能够扩充的市场也会越来越大。当然这里伴随着不确定性,毕竟数据样本仅有12个月,其体量本身跟BTC还有差距。

这里的机会是比较容易观察的,如果商品、股票上链永续合约这个市场规模开始启动,USDe的增长就会是一个比较确定的趋势。

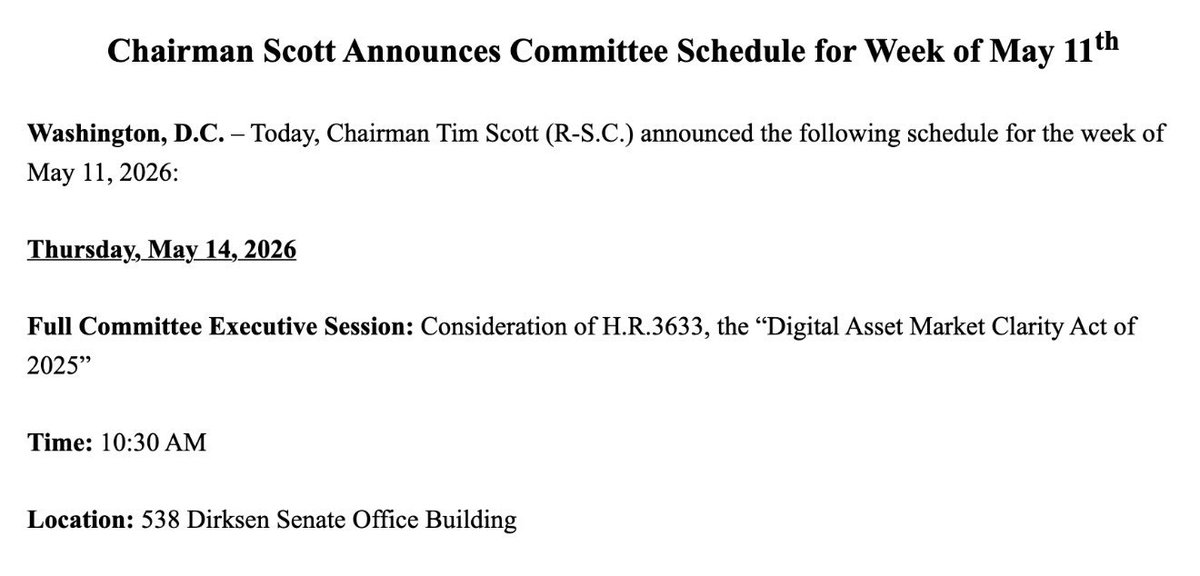

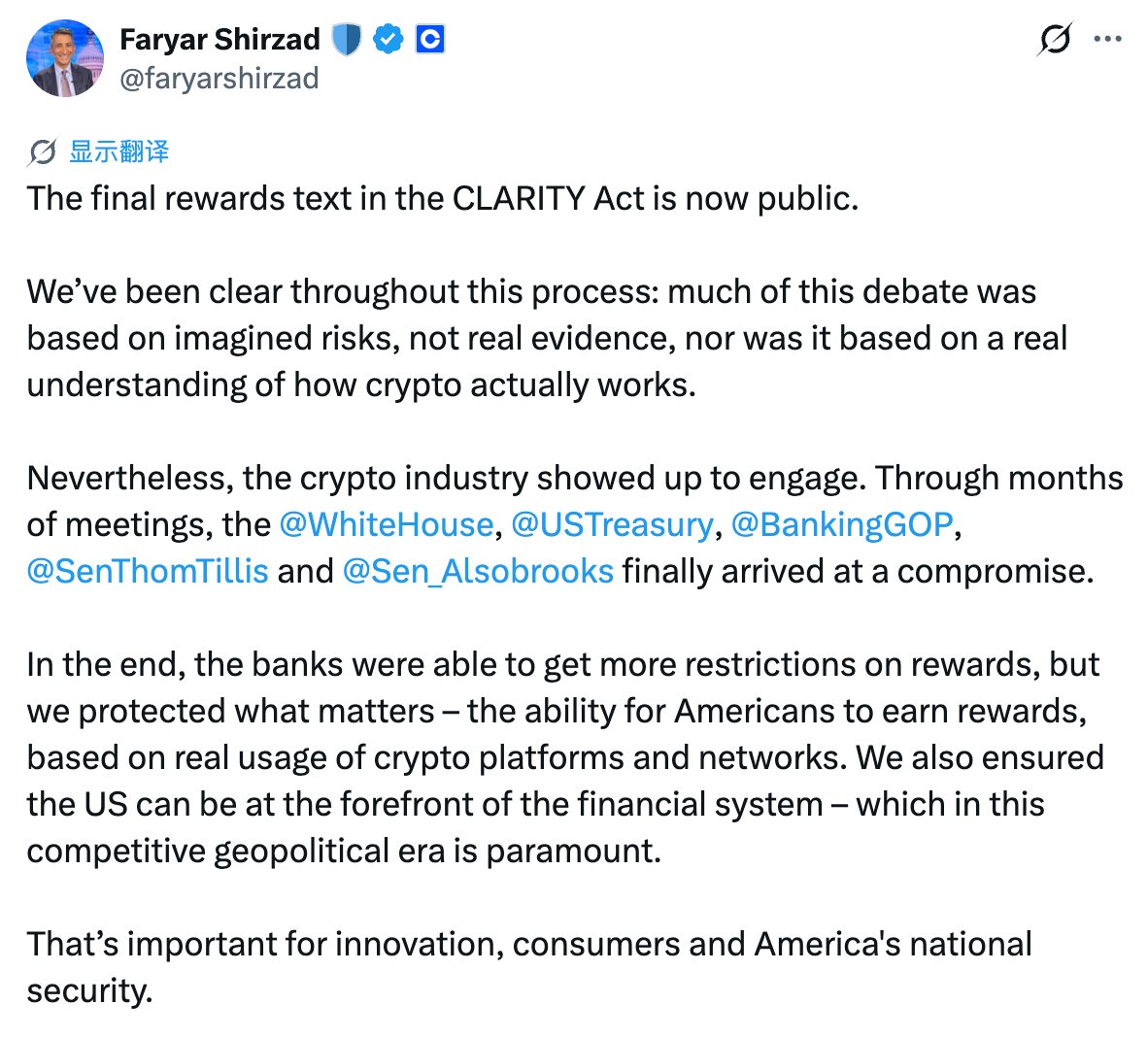

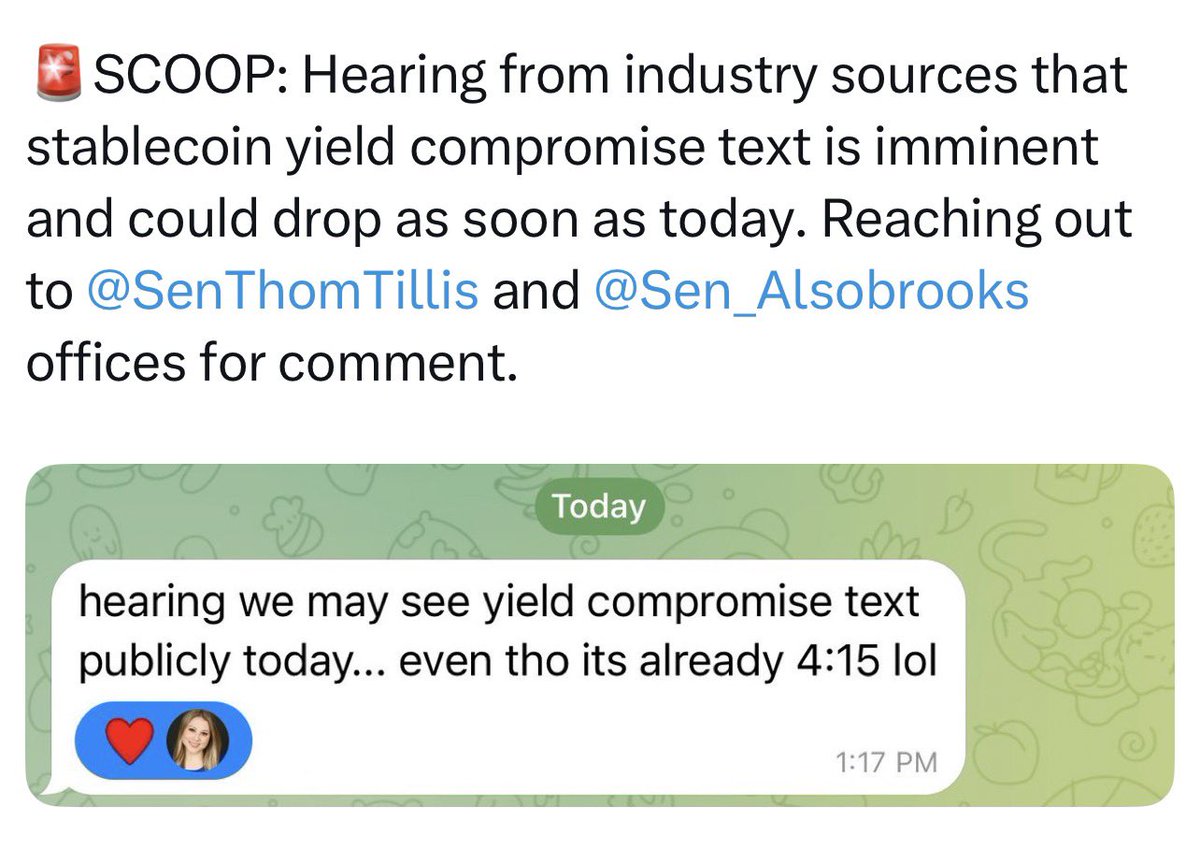

Clarity法案目前的状态,计划在5月推进到markup阶段,几个关键信息:

稳定币收益问题基本解决

纯被动收益完全禁止,把钱放在那就产生Yield是不行的,但活动性奖励被允许,那么之前通过cex/中介派发的渠道还在,这一点对现有稳定币项目是个利好。

下阶段聚焦的是 伦理条款 和 DeFi问题

伦理条款 最大的针对对象可能就是特朗普家族,这是目前最棘手的政治问题,主要由民主党推动,它要求限制高级政府官员、当选议员及其直系家属在任期内持有、运营或从加密资产中获利。明显针对的是WLFI,TRUMP memecoin等。

在这点上的矛盾会比较严重,民主党把它当成必须品,否则不会投赞成票。另外一面,因为它直接触及特朗普家族利益,特朗普本人可能不愿签署带有这种条款的法案。这可能会是法案的一个阻力。

DeFi的相关问题是开发者保护条款,前政府曾试图把写代码的开发者也视为货币传输者,如果该工具被用于洗钱、诈骗,开发者会面临法律责任,哪怕开发者完全不知情。

新法案明确非托管软件开发者、开源代码作者不属于“货币传输者”,只要他们不实际控制用户资金,就不承担责任。

这一项虽然也有反对声音,但行业普遍乐观有望达成共识。对于defi来说是一项利好。

Saturn不到一个月吸纳了1亿美金,ethena曾靠捕获资金费率催生出百亿规模,DBS这个赛道也有机会,而basis trade的问题是会受限于规模增长后的市场容量瓶颈,STRC的收益不会随着规模扩大而被压缩。

其实ethena这套逻辑不算被证伪,它只是无法单纯依靠basis trade来做出一个主流稳定币,

这个策略需要在一定的容量下运行,同时需要随市场环境来调整策略。

而基于STRC的策略理论上没有这个限制,反而随着规模增长,微策略能融得更多资金,增持BTC越多,市场信心增强STRC作为信用工具的风险感知越低。

只要微策略这个飞轮还在转,这套逻辑就能存在。

运营模式是,Galaxy负责在场外购买STRC,Clear Street负责托管和清算,Securitize负责合规代币化。在defi市场中,PT-USDat 8%收益,PT-sUSDat 12%收益,但在链上安全性备受考验的时期,市场情绪太差了,如果在链上流动性活跃阶段,应该不止现在这个增长速度。

Morpho创始人:

1. 机构需求不会消失

2. 资金池借贷形式已经失去信任,隔离借贷会是主流

我认为对于机构来说,他们喜欢隔离借贷由2点支持,首先他们能够赚钱,而在aave模型中他们很难获利,第二他们对风险控制要求很高,资金池模型会让他们被动承担风险,且依赖DAO的决策,这太不可控了。

很明显, 机构需要上链,需要一定的去中心化,但更需要的是自主可控,这天然适应隔离市场和Curator模式。

但资金池借贷也会存在,它适用于强共识资产组成的抵押品市场,应当谨慎接纳新的抵押品,风险控制高于一切。

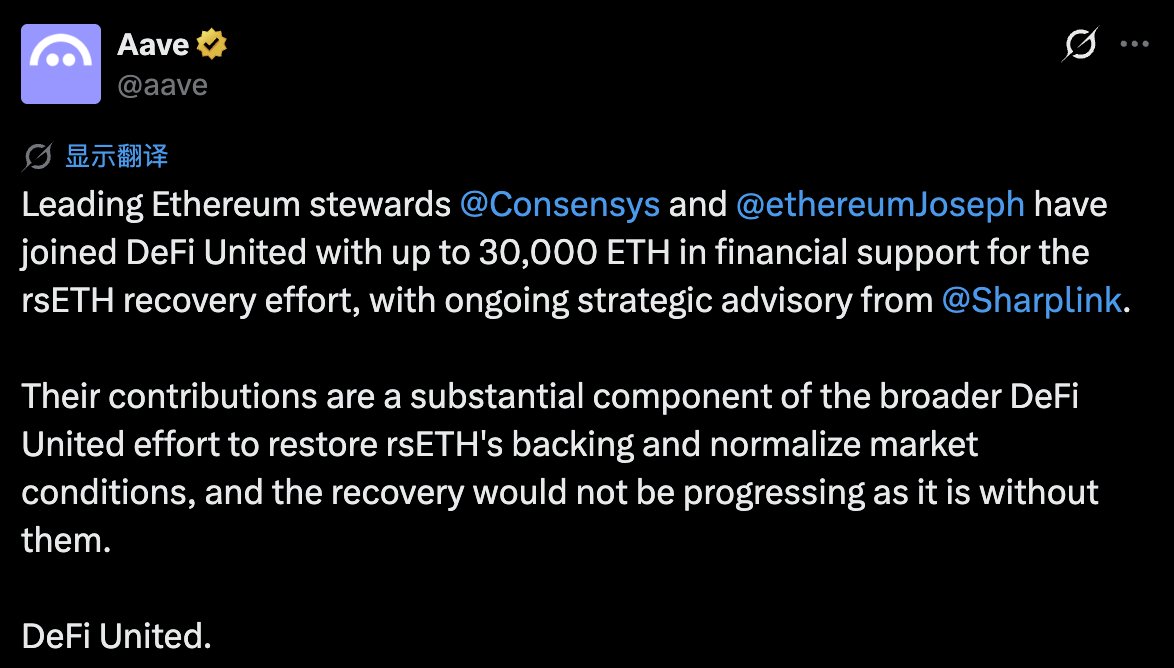

Aave救援计划状态:

Lido - 2500 ETH

EtherFi - 5000 ETH

Stani(aave Labs) - 5000 ETH

Golem Foundation - 1000 ETH

Ethena - 待披露

LayerZero - 待披露

Arbitrum 冻结约71M

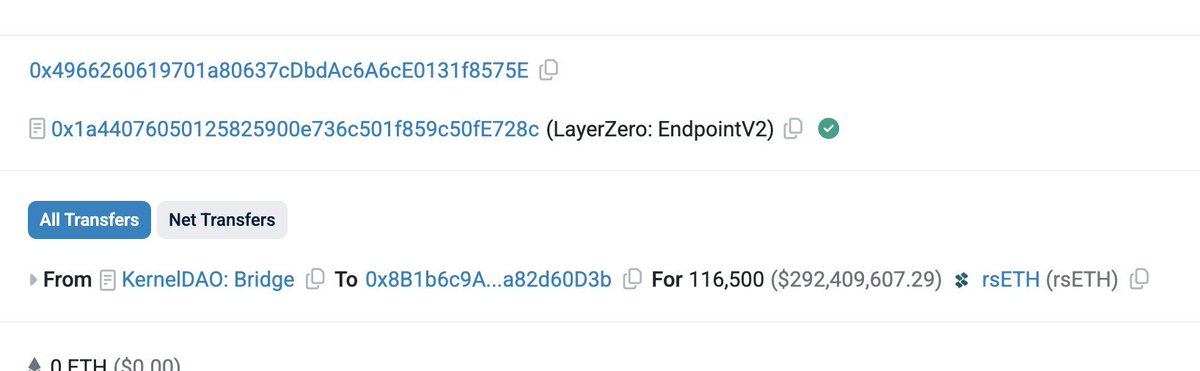

rsETH 回收约35M

Mantle - 30000 ETH 贷款

目前总计约2.07亿,总缺口为112204 rsETH,大约2.58亿,缺口还剩50M左右,

Aave国库持有1.8亿资产,umbrella保险金大概56M,即使自己赔,在数字已经够覆盖坏账了。看后续应该还有救市资金,Ethena和L0确认参与了但还没透露金额。

从趋势上来看在转好。

Ethena加入Aave救援计划,Lido、Etherfi、Stani(aave labs) 也都出手了,如果L0和KelpDAO能够再承担一部分(也在协调当中)。这次的危机算基本得到化解。

DeFi United

还在做人事的项目方,Mantle表示正在与aave积极沟通,制定协调恢复计划(可能包括国库参与支持)。

做正确的事,大于一切。

rsETH这个问题扩展到了是否证伪L2叙事,答案肯定是否定的。

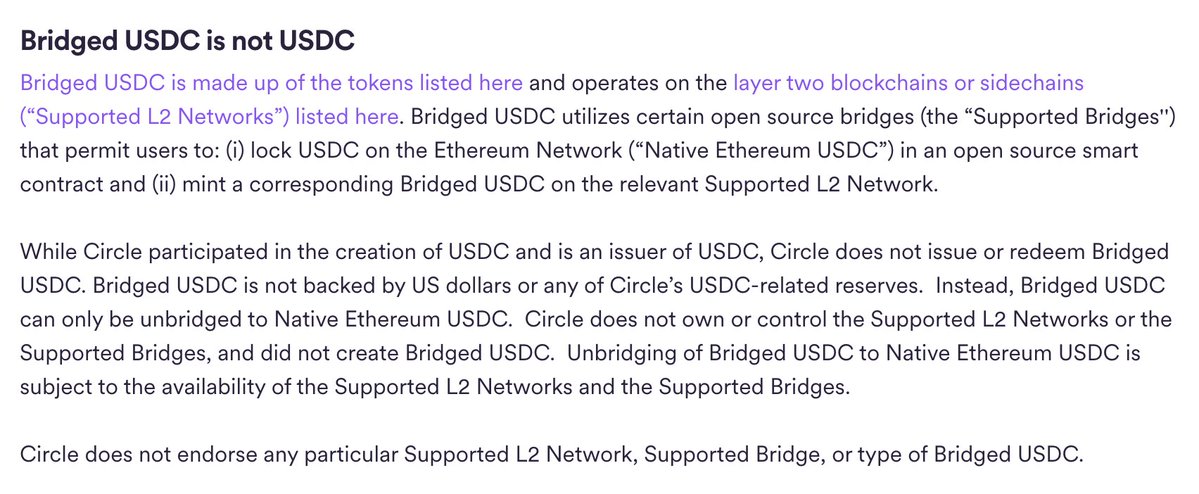

所谓的L2用户不当人,资产不是真资产,本质上是因为跨链桥过去的资产不是原生资产,而是带跨链桥“版本号”的资产。

这本身与L2安全性无关,如果你在L2上发行的是原生资产,其安全就是跟L1对其的。一个最好的例子就是USDC。

之前,Circle 是没有在每条链上都发行USDC的,也是通过各种跨链桥来实现,所以我们以前经常看到USDC.e、USDC.a等等,而这些被第三方跨链过去的资产,因为它套了一层跨链桥本身的安全性,比如这次事件LayerZero DVN问题,所以当bridge内部出问题的时候,这些资产就会出问题,这本身就已经脱离L2自身安全性的范畴了。

Circle在后面大力推广原生USDC + CCTP的时候,就明确把bridged版和native版的风险区分开(这里的native版就包含了L2上的USDC),并在条款里写明 bridged USDC不享受Circle官方背书,有额外桥风险。

这是一个最能说明问题的例子,不管是L1还是L2上的USDC都是真USDC,它们的安全性可以对其。而bridge过去的资产,理论上这些资产是非原生的(或者说假的),其安全性寄托在跨链桥本身。

所以L2不会被证伪,但跨链桥有可能。

Spark在1月份就停掉了rsETH相关的市场,所以在这次安全事件中没有受到波及。

与其他协议不同,Spark在借贷市场上的安全控制策略是主动收紧,而不是扩张。

整个Sky体系都是这种风控哲学,虽然可能导致协议发展缓慢,但在关键时刻体现出了价值。

Ondo准备推自己的perps了,它最大的优势在于可以接纳自己的代币化股票作为保证金,而且是交叉抵押的,比如用你的tokenized NVDA抵押,去开仓TSLA。

再或者你想对冲NVDA仓位,可直接用你的股票抵押开short NVDA,相较于传统平台需要额外的稳定币抵押作为保证金,ondo perps的资金效率有直接提升。

据官方给出的资料,ondo perps应该会跟ondo的流动性设计同步,直接接入纳斯达克和纽交所的现货流动性,而不是依赖合成订单簿,彻底解决大多数股票代币化永续合约流动性差的问题。很期待这里呈现给用户是什么样的,我已经申请了Early Access去体验。

本内容由 @OndoFinance 提供支持,非投资建议。