前几天因为合约正费率吃不消,我把EDGE网格暂时移到了pancake做LP,但是链上没啥量手续费真的低,前天看到Wallet推出了EDGE的alpha交易赛,一天290M交易量,本来想着终于能吃到一波但是LP一看并没有,还是没有量。后来研究了一下通过BN alpha通道交易的代币有专属的alpha池,并不走V3,所以吃不到,查了一下目前alpha池里并没有EDGE,难受,不过同时看到了alpha池里由于bn系壳普涨,apr都挺炸裂的,可以看看。这个交易赛一天挺卷的,可以研究下投入产出比酌情参与。关于网格如果可以api接入alpha挂单避免合约的费率就好了,好馋啊。

上个月tradexyz上原油展期做收敛套利,我写了下我套到接近史上最大backwardation价差,在运气好的情况下,在一天之内差价收敛一半。这个月的展期能套的空间变得异常之卷,实际测下来第一天费率支出基本和套利利润打平,所以我没有动手,但是还有个角度能玩,除了收敛,关注展期内每天的费率变化也有可能捡漏。

简单来说是使用 @pendle_fi 的 Boros 做多原油费率 (Long YU)。原理是展期期间大部分做收敛的玩家,会在HL上空合约,boros上空费率(锁固定费率),CME上多期货。空合约拥挤时HL的费率变得极端负,这个极端负本来应该会抹平收敛利润,但按上个月数据实测下来收敛一直有50%左右的利润空间,也就是说费率没有吃掉全部利润还有空间,真实情况负得不够,但有些玩家依然愿意在比较好的位置锁住费率锁住确定利润。这时候趁着大单short去接针,就能有一定的盈利空间。

但在这个月的极端卷的情况下,这个方法也没有那么好受了,预测抹平资金费率和实际资金费率基本没差多少,空间非常有限。不过观察到展期过程中指数有规律下降,然后价格趋稳,实际费率会有规律的从普通负转向极负然后跳转回普通负。找到跳转时机做多能少交一天的极负费率,多占一点好的做多位置(这个也得算一下最后结算的费率差合不合适,现在还有两天结束展期,已经很多人扎堆做多了,就是算好要吃费率差)或者接Boros大单short产生的极端负费率,然后等待上涨,要么是卖掉YU获利要么是到期结算费率差获利。这是一个在套利之外的额外角度,注意的是在没有特别好的机会的情况就不要随意long了,比如已经有人抢先一步接针把implied apr抬上去了,就不要上了,可能会亏,最好是拿AI做点模型算一下。

最近比较热议的理财之一就是Strategy的优先股STRC了吧,11.5%的年息(动态),最新提案半月分红一次,英文区在疯狂辩论这个是不是旁氏,STRC的核心是通过调整股息升降来稳定价格到$100,公司卖出的STRC全部用于买入BTC,从结构来看确实是有旁氏风险,需要BTC持续增长保持信心吸引新的资金进入才能持续,按照Strategy现在的现金储备还能付18个月的股息,在极端的BTC长期下跌行情会引发死亡螺旋,也就是信心不足时STRC被恐慌抛售,价格不稳导致融资受限,提高股息加速现金耗尽,现金不够时只能砍息,加速STRC被抛售,同时拖累BTC价格持续下跌,进而死亡螺旋。

不过我研究了几天之后,还是陆续入了5000股作为现金流配置之一,入了的原因是这个位置的BTC想要真的触发死亡螺旋需要保持长期下跌,导致信心消失,而不是看跌了多少,按过去5年的情况来看,BTC的最长的下跌周期是12个月,即使是22年深熊时刻,MSTR依然保持稳定增持,没有真的卖币,熬过去了,再来是最近两年的ETF持续资金涌入,想要让BTC归零怕是有点难。但是,依然需要监控新资金的流入情况,早期算安全,但依然需要防范一些黑天鹅带来的情绪变化,ETF怎么进的也能怎么出,STRC长期的脱锚无法回锚确有亏损的可能。另外如果你认为BTC总有一天要归零,那还是别玩了。

假如想要搞这个理财,押注BTC下行周期结束,STRC可以通过传统券商购入,每半月收一次钱,也可以参与Saturn在 @pendle_fi 上最近比较火的池子,sUSDat 的收益为持有STRC的收益,目前的PT fixed 120天APY接近12.24%。

最近还看了一些解决STRC旁氏风险的内容,大致就是要使BTC产生利息,用期权的方式产生波动率收入,类似于RWA的杠杆做多房产,房产产生租金收入分红。不过以Strategy的持币规模,我还是觉得可行性太低,解决旁氏风险任重道远。另外关于用传统券商那边STRC的dividend实际要算做ROC,在税务方面要有别于普通dividend,这点要注意。

Your USDC. On edgeX. In one step.

@edgeX_exchange is adopting Circle’s Deposit Kit to make it easier to fund user accounts.

Traders can move USDC from supported chains directly into edgeX in one seamless flow:

→ No bridges

→ No app switching

→ Faster access to trading

我刚想说连原油都跟着所有东西一起涨,这科学么😓

花了点时间看了下uxuy最新合作的这个台子(官号好像封了),也不算特别新的内容,核心就是名人AI数字化,然后这些agent可以代币化可交易,这个概念已经有挺多了,这个有点像sell my time的sell “my” AI版。

但是好像没有得到名人本人的授权(这样行么?),为了体验一下,我花了60多u买了点代币跟AICZ说话,也许性价比比my time 高那么一丢丢,感兴趣的可以尝试下😂

不过话说这东西带明确的功能性就没意思了,我自己蒸馏不也就一会的功夫。

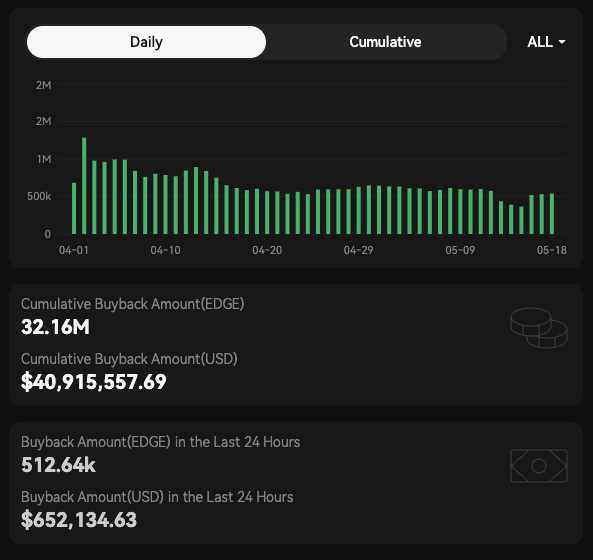

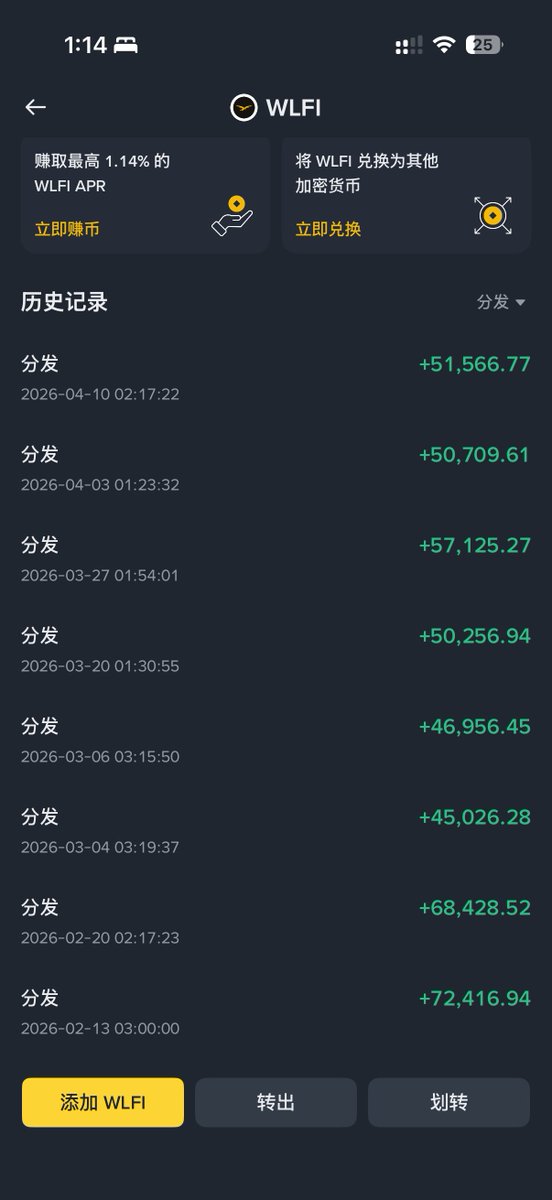

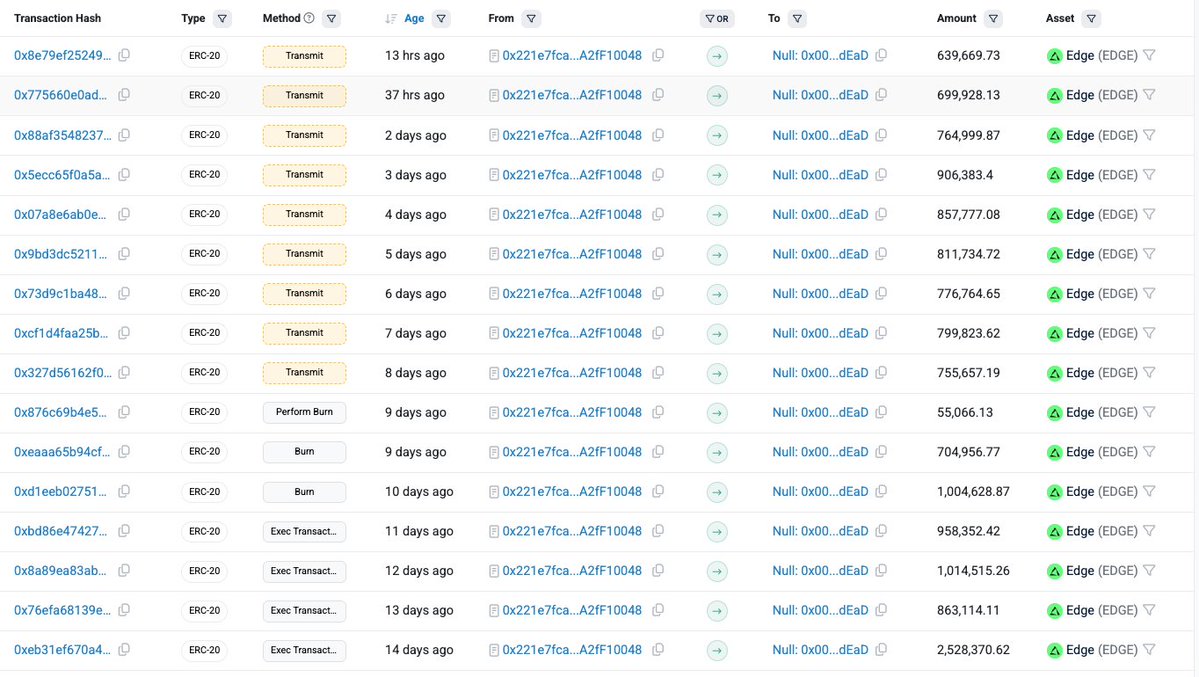

EGDE再次新高了,我看了眼,从两周前开始每天的回购量对应每天的销毁量,每15分钟回购一次,每24小时销毁一次,目前已经销毁了1千4百万枚,按现价值算接近2千万美元,占目前流通的4%总量的1.4%,价格从0.5开盘一路来到1.4,已经拉接近三倍,距离拉5倍就原谅的玩笑只差一块多点了,这种每24小时透明回购加直接销毁还是挺猛的, 可以官网或者在etherscan上监控每天打到黑洞的量。

这个回购飞轮可持续的点还是是平台还得继续有人用,之前想着tge之后平台交易量会萎缩得比较厉害,但实际情况这两周看下来是只是略有波动,和所有perp dex的交易量波动水平近似,还是稳占前三的位置,少量下降的量跟四月初的战事有很大的相关性。关于平台的收入变化,也可以列入监控的点。

哦对,我一直是做的EDGE的合约网格,没有持有现货,实际的四小时波动率比我想的低,所以网格本身波动收益不怎么高(前两天巨高,吃爽了,但回测下来两周只有两天爽,比例比较低,和直接持有不动收益相当。)当初HYPE我其实也有做网格,中途换成了现货质押,吃点perp dex的红利,我看edgex前两天提了准备推出质押,这个后续我要重点关注,准备如果收益率ok的话就切换成质押。

上次体验了一下UXUY的pump ai和ai strategy ,刚看他们又接着发布了自己的链上agent,实际是发NFT了,权利大概链上空投,高apr策略,手续费减免,质押加成之类的。里面我看到关键信息是NFT换UXUY代币空投,看来离TGE不远了?

做收敛的提前赚钱了,虽然这把运气成分比较大,但确实不容易,极端套了两天,一把舒服,安全下车。刚刚在tradexyz WTIOIL指数换月之前,停战14天的消息就发出来了,原油五月和六月的期货价差不到一个小时从14缩减到最低7左右。

我刚提前把双边都平了,不等指数明天开roll了,最后一口不吃了,主要是费率实在太卷了,去掉前天每个小时300多的费率,今天每个小时500多的费率,今天早上差价扩大同时费率又巨高,真的折磨。

下午三点多发现了bn CL价格高0.5%,负费率低些,就全部从hl换仓到bn了,之前我hl有10手空仓,bn有2手空仓,bn的是有一手在开盘那天扎针侥幸挂单成交的,把价差拉高了一丢丢,我那天在订阅内容里写了,最大的风险还是川普发动极端行情导致价差进一步扩大,杠杆拉太多保证金不够用,过程中价差确实也扩大了好几次,很头疼。

停战消息发出后我一直盯着监控看差价,开始在缩到8之后开始快速平仓,最终收益大概5万U不到,两条腿开了一共名义两百万出头的仓位,空仓3倍杠杆,Rbh上多仓是4.2倍,占用本金70万u的样子,两天有7个点收益已经大大高于我预期,我准备了4百万u的保证金,实际收益率不高,投入其实有点少,本来打算指数开始过度再继续投入,提前开了一部分的过程中发现人有点多,费率太卷,盈利预期有点低,我其实已经打算好了最后不赚钱甚至小亏的,属于套住了之后把手管住了,总算安全下车。

最近几乎没看见人提白银了😂

果然大爷大妈们一套就是半辈子吗

最近钱从链上理财退的七七八八,主要还是看套利机会,目前波动最大流动性最高的大概就是原油了。想找个专门做这个的群什么的大家一起交流一下。最近boros介绍通过HL做多WTIOIL永续合约收取负资金费率、在传统经纪商做空CL期货对冲,并用Boros做多YU来锁定31%固定APR。虽然就三个点,但原油期货市场非常复杂,而且想真的实现完全中性有点难度并且有几个问题,

1. 最低门槛有点高,比如我在robinhood去空一手CL,一千桶油保证金3.7X,实际空出来的值大概是112000U,想要中性我需要在HL多112000 USD的 WTIOIL,两个的名义价值已经超过20万U。

2.关于对冲控制,评论区有很多同学提出来WTIOIL指数跟随CL期货月份roll over的问题,trade xyz 官方文档已经把 WTIOIL 的 roll schedule 写出来了:WTIOIL 当前参考的是 CLK6,也就是原油的五月期货,并会在 4月8到4月14之间,从 CLK6 逐步滚到 CLM6,也就是六月期货。 因为期货价值根据时间非线性变化,目前 CLM6 比 CLK6 低约 $14.34,折价12.8% ,其实不如直接在滚动前空 WTIOIL 多 CLM6等待滚动完成收敛(依然有风险,不一定直接按你预想的方向收敛,可能会扩大spread先扛单扛到你哭),或者需要让套利避开4月8 日到4月14,否则无法实现中性,你的多的一腿从CLK6过渡到CLM6了,但你另一腿空的CLK6还在等21日的交割。

假如我要根据自己的风险偏好来选择玩法,我会专注那个指数根据月份roll的机会。

最近钱从链上理财退的七七八八,主要还是看套利机会,目前波动最大流动性最高的大概就是原油了。想找个专门做这个的群什么的大家一起交流一下。最近boros介绍通过HL做多WTIOIL永续合约收取负资金费率、在传统经纪商做空CL期货对冲,并用Boros做多YU来锁定31%固定APR。虽然就三个点,但原油期货市场非常复杂,而且想真的实现完全中性有点难度并且有几个问题,

1. 最低门槛有点高,比如我在robinhood去空一手CL,一千桶油保证金3.7X,实际空出来的值大概是112000U,想要中性我需要在HL多112000 USD的 WTIOIL,两个的名义价值已经超过20万U。

2.关于boros的YU的定义,WTIOIL的抵押物是USDT/USD,那1 YU对应的是1USDT 的WTIOIL,那其实想要1比1锁住费率,在油价波动的情况下,可能匹配不了我一开始开的1000桶油的仓位,boros锁住了当前油价的未来资金费,所以在波动过程中会有点偏差,这个锁住的收益带有一些方向性。

3.关于对冲控制,评论区有很多同学提出来WTIOIL指数跟随CL期货月份roll over的问题,trade xyz 官方文档已经把 WTIOIL 的 roll schedule 写出来了:WTIOIL 当前参考的是 CLK6,也就是原油的五月期货,并会在 4月8到4月14之间,从 CLK6 逐步滚到 CLM6,也就是六月期货。 因为期货价值根据时间非线性变化,目前 CLM6 比 CLK6 低约 $14.34,折价12.8% ,其实不如直接在滚动前空 WTIOIL 多 CLM6等待滚动完成收敛(依然有风险,不一定直接按你预想的方向收敛,可能会扩大spread先扛单扛到你哭),或者需要让套利避开4月8 日到4月14,否则无法实现中性,你的多的一腿从CLK6过渡到CLM6了,但你另一腿空的CLK6还在等21日的交割。

假如我要根据自己的风险偏好来选择玩法,我会专注那个指数根据月份roll的机会。

最近钱从链上理财退的七七八八,主要还是看套利机会,目前波动最大流动性最高的大概就是原油了。想找个专门做这个的群什么的大家一起交流一下。最近boros介绍通过HL做多WTIOIL永续合约收取负资金费率、在传统经纪商做空CL期货对冲,并用Boros做多YU来锁定31%固定APR。虽然就三个点,但原油期货市场非常复杂,而且想真的实现完全中性有点难度并且有几个问题,

1. 最低门槛有点高,比如我在robinhood去空一手CL,一千桶油保证金3.7X,实际空出来的值大概是112000U,想要中性我需要在HL空112000 USD的 WTIOIL,两个的名义价值已经超过20万U。

2.关于boros的YU的定义,WTIOIL的抵押物是USDT/USD,那1 YU对应的是1USDT 的WTIOIL,那其实想要1比1锁住费率,在油价波动的情况下,可能匹配不了我一开始开的1000桶油的仓位,boros锁住了当前油价的未来资金费,所以在波动过程中会有点偏差,这个锁住的收益带有一些方向性。

3.关于对冲控制,评论区有很多同学提出来WTIOIL指数跟随CL期货月份roll over的问题,trade xyz 官方文档已经把 WTIOIL 的 roll schedule 写出来了:WTIOIL 当前参考的是 CLK6,也就是原油的五月期货,并会在 4月8到4月14之间,从 CLK6 逐步滚到 CLM6,也就是六月期货。 因为期货价值根据时间非线性变化,目前 CLM6 比 CLK6 低约 $14.34,折价12.8% ,其实不如直接在滚动前空 WTIOIL 多 CLM6等待滚动完成收敛(依然有风险,不一定直接按你预想的方向收敛,可能会扩大spread先扛单扛到你哭),或者需要让套利避开4月8 日到4月14,否则无法实现中性,你的多的一腿从CLK6过渡到CLM6了,但你另一腿空的CLK6还在等21日的交割。

假如我要根据自己的风险偏好来选择玩法,我会专注那个指数根据月份roll的机会。

最近钱从链上理财退的七七八八,主要还是看套利机会,目前波动最大流动性最高的大概就是原油了。想找个专门做这个的群什么的大家一起交流一下。最近boros介绍通过HL做多WTIOIL永续合约收取负资金费率、在传统经纪商做空CL期货对冲,并用Boros做多YU来锁定31%固定APR。

虽然就三个点,但原油期货市场非常复杂,而且想真的实现完全中性有点难度并且有几个问题,

1. 最低门槛有点高,比如我在robinhood去空一手CL,一千桶油保证金3.7X,实际空出来的值大概是112000U,想要中性我需要在HL空112000 USD的 WTIOIL,两个的名义价值已经超过20万U。

2.关于boros的YU的定义,WTOIL的抵押物是USDT/USD,那1 YU对应的是1USDT 的WTIOIL,那其实想要1比1锁住费率,在油价波动的情况下,可能匹配不了我一开始开的1000桶油的仓位,boros锁住了当前油价的未来资金费,所以在波动过程中会有点偏差,这个锁住的收益带有一些方向性。

3.关于对冲控制,评论区有很多同学提出来WTIOIL指数跟随CL期货月份roll over的问题,trade xyz 官方文档已经把 WTIOIL 的 roll schedule 写出来了:WTIOIL 当前参考的是 CLK6,也就是原油的五月期货,并会在 4月8到4月14之间,从 CLK6 逐步滚到 CLM6,也就是六月期货。 因为期货价值根据时间非线性变化,目前 CLM6 比 CLK6 低约 $14.34,折价12.8% ,其实不如直接在滚动前空 WTOIL 多 CLM6等待滚动完成收敛(依然有风险,不一定直接按你预想的方向收敛,可能会扩大spread先扛单扛到你哭),或者需要让套利避开4月8 日到4月14,否则无法实现中性,你的多的一腿从CLK6过渡到CLM6了,但你另一腿空的CLK6还在等21日的交割。

假如我要根据自己的风险偏好来选择玩法,我会专注那个指数根据月份roll的机会。

TGE那天空投的EDGE跟预期相差巨大,XP甚至略低于我的理财预期,不过整体上我几乎没有强撸,只做大额的套利,所以成本核算还算OK,但是最终也是理财收入,我们在群里开玩笑说拉五倍就选择原谅,现在真拉两倍了。TGE那天我看波动巨大,且高控预期,我开了个0.5到1的网格,撸到了比空投多的利润,中午竟然超出范围了,趁扎针回落关了赶紧新开了一个1到2.5的区间。

新开区间的原因是,目前合约的情况bn是合约交易量的主战场,占了全网一半以上交易,cb的现货交易量24小时不到4M,加上bybit的现货主战场也只占合约交易的十分之一,且bn的合约价格由bn alpha占指数的54%,链上现货为价格主导,所以低流动性区占价格因素大头,结合空投萎缩筹码高控,容易轧空。目前算是赌对了。

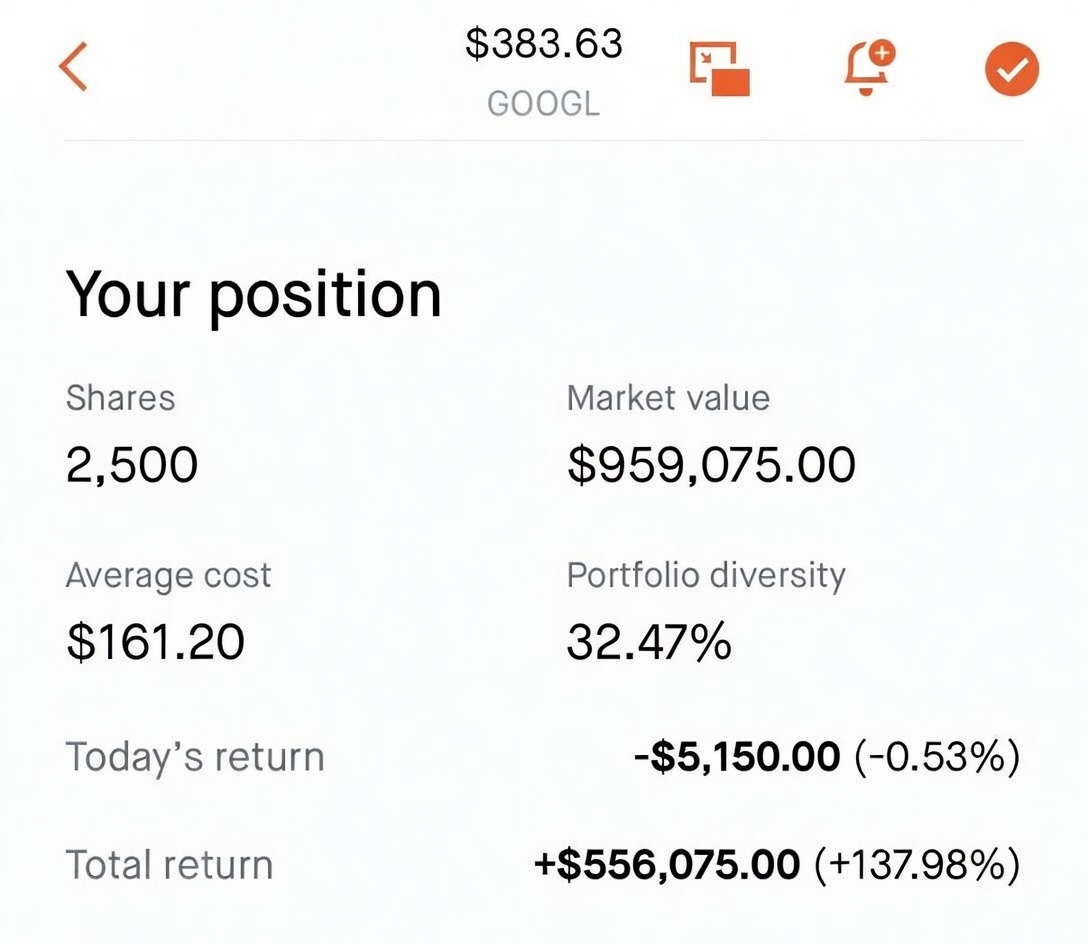

川普讲个话的功夫

我GOOGL和BTC半个多小时又缩水不少

之前做了一个错误操作

在知道市场不断反复的情况下

持有美元资产的同时应该做多一点化肥工厂和原油来对冲的,我走了反方向

我现在只希望战争早点结束😂

最近感觉流动性并没什么改善,依旧比较差,链上理财也勉勉强强凑合,能比国债高几个点,各种暴雷被盗依旧此起彼伏,不是特别安稳,所以我大概有几周没注意理财或者farm积分的内容了。我上周看Pendle出了LO激励的测试阶段,有一些你想farm的池子可以通过挂单YT获得最高100%APR了,不过挂单想要获得这个激励得在一定的小范围内,意思是可能比较容易成交,如果做一个你不想接货去farm的池子就没必要了,目标是找你愿意farm积分且挂单量比较厚的池子参与增加收益,达成双赢。

有个有意思的点是这个LO挂单激励的后续目标是让挂单可以跨池子成交,最高10个池子,也就是说一笔钱的挂单同时出现在10个池子的orderbook里,目标还是改善pendle本地的流动性,就激励来说效率能上升十倍当然挂单也更容易成交了,依然最好是选定你愿意farm的项目,需要做一些投研,最终的pendle收益想双赢还得看大环境的流动性是否回归,项目能不能获得更多注意力,产生更优秀的tge,反之farm出来如果反撸就很难受了,继续等待更确定的机会。

最近感觉流动性并没什么改善,依旧比较差,链上理财也勉勉强强凑合,能比国债高几个点,各种暴雷被盗依旧此起彼伏,不是特别安稳,所以我大概有几周没注意理财或者farm积分的内容了。

我上周看Pendle出了LO激励的测试阶段,有一些你想farm的池子可以通过挂单YT获得最高100%APR了,不过挂单想要获得这个激励得在一定的小范围内,意思是可能比较容易成交,如果做一个你不想接货去farm的池子就没必要了,目标是找你愿意farm积分且挂单量比较厚的池子参与增加收益,达成双赢。

有个有意思的点是这个LO挂单激励的后续目标是让挂单可以跨池子成交,最高10个池子,也就是说一笔钱的挂单同时出现在10个池子的orderbook里,目标还是改善pendle本地的流动性,就激励来说效率能上升十倍当然挂单也更容易成交了,依然最好是选定你愿意farm的项目,需要做一些投研,最终的pendle收益想双赢还得看大环境的流动性是否回归,项目能不能获得更多注意力,产生更优秀的tge,反之farm出来如果反撸就很难受了,继续等待更确定的机会。

Native USDC. Native rewards.

The Native USDC Rewards Program is live. Powered by @USDC.

Deposit. Hold. Earn.

Details on page: