codingplan 都在减配加价,要么就是根本抢不到,小米 mimo 开发者送的套餐才用了 3 天就没了,还好这个月有 DeepSeek 的 2.5 折优惠,那下个月呢?

还好我已经找到了替代方案,应该也是目前性价比最高的组合。opencode GO 套餐+worldrouter API

等DeepSeek 这个月的优惠结束可以直接切过去

opencode GO套餐(支持支付宝)首月 $5,次月$10,5 小时的请求次数给的很慷慨,支持国内所有开源的模型,周上限 30 美元,月上限 60 美元

opencode GO传送门-->/opencode.ai/zh/go

不过opencode都是国内模型,如果需要 Claude、GPT、Gemini 的话就需要用到另一个worldrouter,特朗普总共搞的中转站,我怀疑他来中国有一个重要原因就是为了来批发 Token 的🤣,所有 API 都是 7 折优惠。

比 openrouter 好的几点是,直接用稳定币 USD1 支付,非常方便。我直接充值了$9.9 USD1 送了 1100 积分,新用户相当于 6 折优惠。openrouter 充值还需要额外的充值手续费,并且如果你用 Claude 请求 IP 是中国的话还用不了,所以我就果断换到worldrouter上了。

worldrouter传送门-->/www.worldrouter.ai/

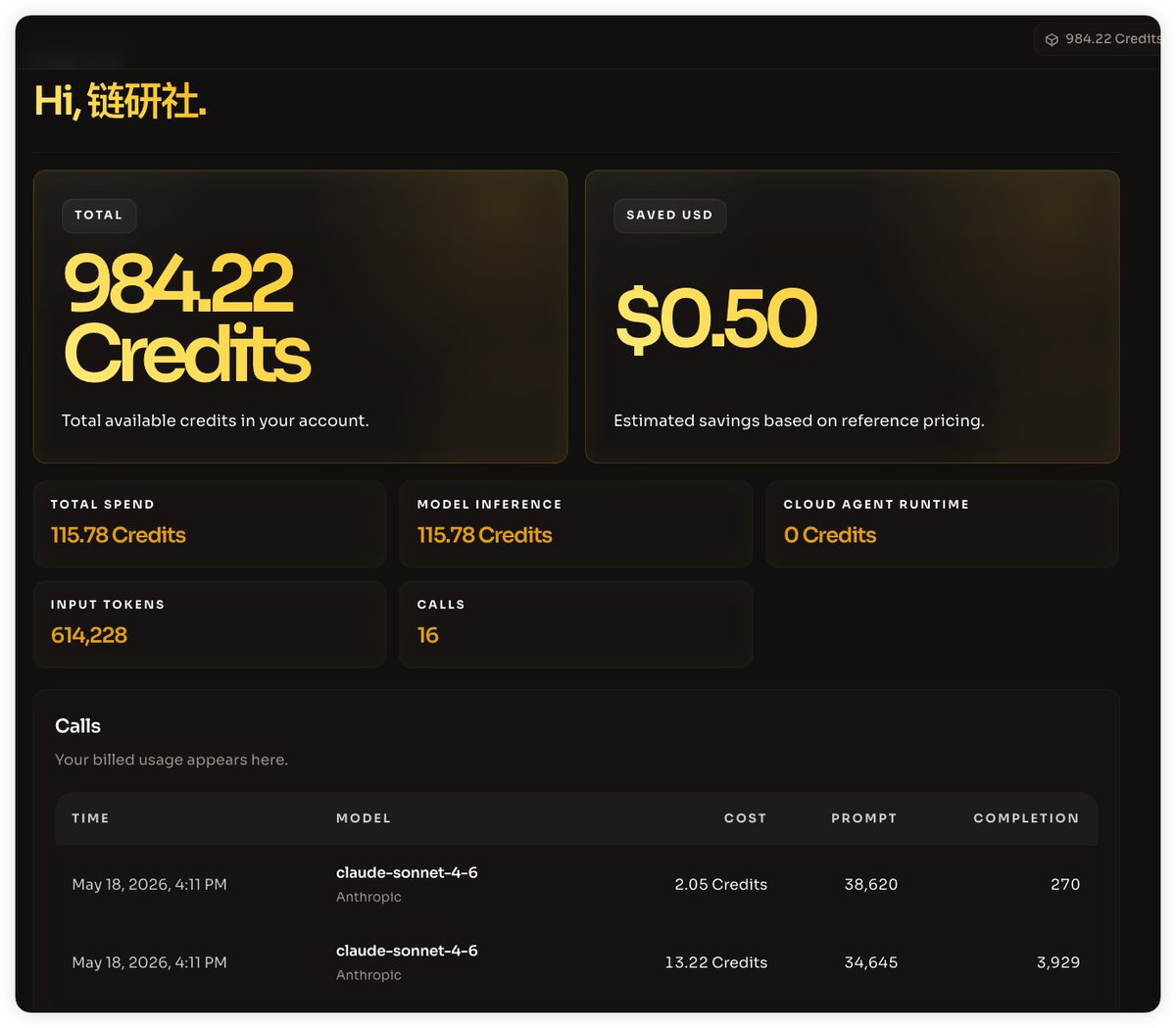

worldrouter我实测了几个任务,对比 DeepSeek 缓存命中这些都没问题,实际任务用sonnet-4-6跑了份marvell美股研报大概花了 50 积分也就是 $0.5,质量还是比 DeepSeek 高不少。

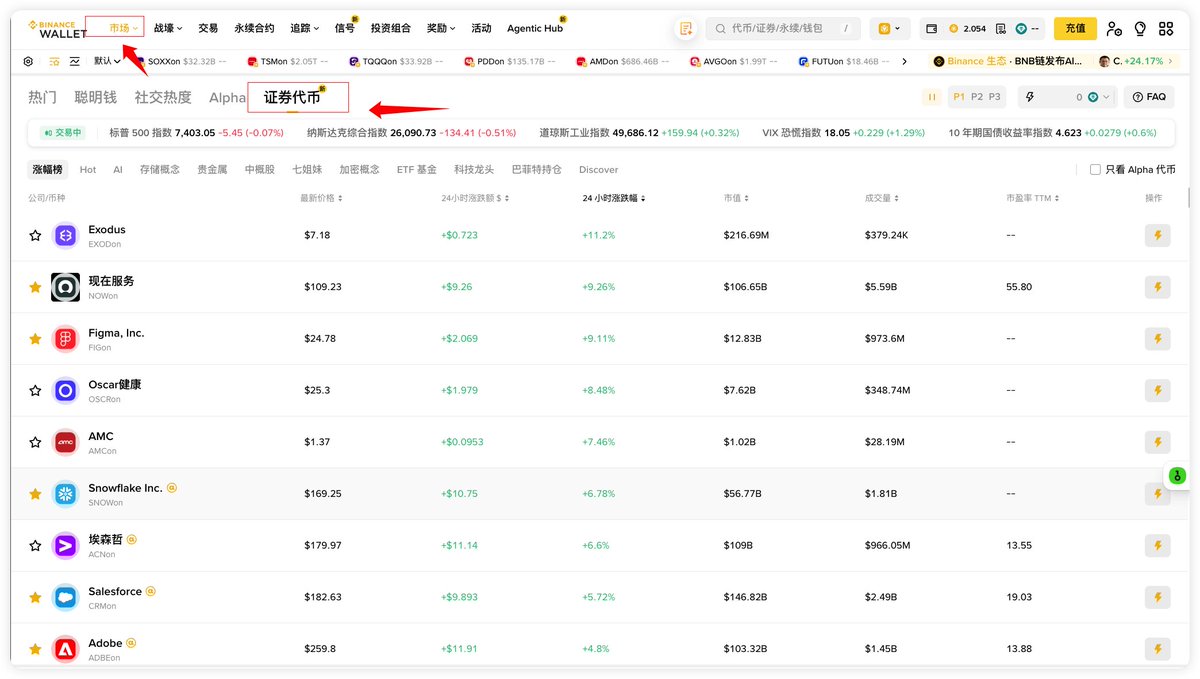

币安钱包做到了像炒币一样炒股🤣,不会炒美股没关系,会炒币就行。关键是网页版和手机版都可以了,最新的还把活动 Gas 费和服务费都免了,钱包准备好 USDT/UDSC 即可

网页版->/web3.binance.com/referral?ref=LIAN1 (30% 返佣)

手机版->交易所进入钱包页面后,点击邀请好友输入邀请码【LIAN1】,以后用币安钱包都有 30% 手续费返佣,建议先填上,以后股票代币收费就可以减免

为什么你要用钱包买?

1、没有永续合约的资金费率贼贵的问题,股票代币还有分红

2、操作简单,之前只要有在钱包上买过币都懂

3、对小额玩家来说方便,不需要出金办港卡等繁琐步骤

4、不加杠杆只买现货的人说最合适,也方便长期定投

手机版,点击币安上方的钱包,证券代币

网页版,进入之后直接点击市场-证券代币

简单介绍几个主要功能

1、你可以把看好的股票全部都收藏起来,页面上方也有板块

目前几个大热的赛道,我筛选了一些我看好的都是在上面有的,大家可以先收藏起来

- 半导体: $INTC $AVGO $AMD $TSM $NVDA $ARM $QCOM,赛道可以等回调再入,更看好的是龙二的奋起直追,比如英特尔和 AMD 和转型的 ARM,高通是未来的端侧 AI

- AI 蓝筹: $GOOG $BABA $MSFT $AMZN ,谷歌最优质,阿里巴巴和微软都是被错杀的,亚马逊稳扎稳打

- 存储: $MU $SNDK 主要这两个,但存储有点过热建仓要缓,还有 $WDC $STX 老牌的硬盘产商比较稳

- 软件:这是我觉得最被低估和错杀的赛道,大模型没办法干掉深入企业工作流的软件 $CRM $FIG $SNOW $NOW 目前我认为是可以无脑入的

- ETF 大盘指数: $TQQQ 三倍做多纳指, $SQQQ 三倍做空纳指, $QQQ 纳指,还有一些贵金属,债券 ETF

2、页面最下方有 AI 助手,如果不懂股票的话也可以直接用 AI 助手来问

3、可以把看好的股票全部收藏,另外可以设定监控,比如上涨 10%,下跌 10%

4、股票代币的分红是直接累加持币人手里的无需任何操作,在股票代币的详情页里面可以看到,目前对应的比例,比如QQQ的币股比例是1.0025 ,就代表已经分红过了

币安钱包做到了像炒币一样炒股🤣,不会炒美股没关系,会炒币就行。关键是网页版和手机版都可以了,最新的还把活动 Gas 费和服务费都免了,钱包准备好 USDT/UDSC 即可

网页版->/web3.binance.com/referral?ref=LIAN1 (30% 返佣)

手机版->交易所进入钱包页面后,点击邀请好友输入邀请码,以后用币安钱包都有 30% 手续费返佣,建议先填上,以后股票代币收费就可以减免

为什么你要用钱包买?

1、没有永续合约的资金费率贼贵的问题,股票代币还有分红

2、操作简单,之前只要有在钱包上买过币都懂

3、对小额玩家来说方便,不需要出金办港卡等繁琐步骤

4、不加杠杆只买现货的人说最合适,也方便长期定投

手机版,点击币安上方的钱包,证券代币

网页版,进入之后直接点击市场-证券代币

简单介绍几个主要功能

1、你可以把看好的股票全部都收藏起来,页面上方也有板块

目前几个大热的赛道,我筛选了一些我看好的都是在上面有的,大家可以先收藏起来

- 半导体: $INTC $AVGO $AMD $TSM $NVDA $ARM $QCOM,赛道可以等回调再入,更看好的是龙二的奋起直追,比如英特尔和 AMD 和转型的 ARM,高通是未来的端侧 AI

- AI 蓝筹: $GOOG $BABA $MSFT $AMZN ,谷歌最优质,阿里巴巴和微软都是被错杀的,亚马逊稳扎稳打

- 存储: $MU $SNDK 主要这两个,但存储有点过热建仓要缓,还有 $WDC $STX 老牌的硬盘产商比较稳

- 软件:这是我觉得最被低估和错杀的赛道,大模型没办法干掉深入企业工作流的软件 $CRM $FIG $SNOW $NOW 目前我认为是可以无脑入的

- ETF 大盘指数: $TQQQ 三倍做多纳指, $SQQQ 三倍做空纳指, $QQQ 纳指,还有一些贵金属,债券 ETF

2、页面最下方有 AI 助手,如果不懂股票的话也可以直接用 AI 助手来问

3、可以把看好的股票全部收藏,另外可以设定监控,比如上涨 10%,下跌 10%

4、股票代币的分红是直接累加持币人手里的无需任何操作,在股票代币的详情页里面可以看到,目前对应的比例,比如QQQ的币股比例是1.0025 ,就代表已经分红过了

盲目押注算力极度危险,算力瓶颈如果打通后行业长什么样还是未知数

2023 年我们赌的是铲子,算力、内存、电力。逻辑很简单:猜不到十年后 AI 长什么样,但知道无论它长什么样,都要更多这玩意儿。

三年过去,按理说该收敛了。结果不但没收敛,赔率反而更宽了。

AI基础设施方面。SK Hynix、三星 4 月公开警告:AI 驱动的内存短缺至少持续到 2027 年以后,HBM 2026 年产能已售罄,DRAM 2025 年涨了 60%,2026 年还要再涨 30-40%。这是「十年荒」剧本,但另一面是:DeepSeek 这一年用 MLA + MoE 把推理 FLOPs 砍了一大截,需求破坏触发架构创新,直接绕过瓶颈也是完全立得住的。

利润最终落在哪一层还不确定,是算力基建、大模型还是云产商

SemiAnalysis 4 月底直接喊话:2023-2025 年所有价值都被大模型基础设施层吃掉,2026 年开始向大模型公司和推理供应商转移。证据是 Anthropic 从 90 亿美元收入飙升到2026 预计冲到 300 亿~440 亿。同时它一手签 Google + Broadcom 多 GW 算力、签 SpaceX 算力协议、传出自研芯片计划,一手推 Claude Cowork 切应用层。一家公司从硅片到应用层全栈通吃,这剧本三年前没人敢写,进攻是从大模型发起的,最终吞并掉一切。

但你也可以信另一套,2026 巨头的资本开支干到 7000 亿美元(2024 才 2000 亿),算力垄断越筑越深,实验室最终还是算力的租户。在应用层这边,Salesforce、ServiceNow、Adobe 2026 年股价创年内新低,市场担心 Agentic AI 把 SaaS 直接吃掉,应用层既可能是最大赢家,也可能是最大输家。就像互联网早期的时候,那时候所有人都觉得要颠覆一切。当时的人们看好的是,电信运营商(宽带基建)、门户网站(超级入口)、B2C 明星(线下生意搬到线上)。

软件公司最终活下来的是亚马逊、eBay、微软、谷歌,其他多数倒闭了,连互联网的商业模式都发生了巨大的改变,活下来的成了巨头。

硬件公司虽然多数没有破产,但也一直处于半死不过状态很多直到 2018 年,花了二十年左右的时间才开始恢复生机。

以前的服务器、网络路由器、光通信,就像今天的 GPU 算力、HBM 内存和光模块一样,是确定性最高的铲子。在狂热的基建期,硬件卖水人的业绩往往好得惊人,因为下游投资人的钱不计成本地买硬件。

但同时我们也要警惕,一旦下游的商业模式无法产生足够的正向现金流闭环,硬件的订单就会瞬间蒸发,随之而来的就是惨烈的杀逻辑和杀估值。

所以现在的情况是

1. 铲子仓位继续拿。HBM、电力、ASIC 设计这些不需要预测终局的标的,依然是最舒服的底仓,但必须时刻注意下游的需求变化和现金流闭环,算力基建的硬件公司非一劳永逸的标的。

2. 不在AI 大模型 / 超大规模云服务商 / 应用层之间下重注。三层互相侵蚀,谁吃谁还没打完,重仓任何一层都是赌单一剧本。

3. 现金留着。不要太早 all-in,市场分歧本身就是机会,最大的亏损往往来自共识阶段追高。

特朗普访华剧本重演,一切都是谈判筹码

特朗普第一任期也来过中国,然后回去就发动了贸易战。。。。

2017 年 11 月 8 日到 10 日,特朗普访华,规格是「国事访问+」,故宫私人晚宴,签了约 2 535 亿美元的商业大单。市场当时一片乐观,普遍叙事是:「中美关系靠个人交情和大订单稳住了」

四个月后,桌子被掀了。

1、2018 年 1 月:对全球进口的太阳能电池板和大型洗衣机加征关税,前哨战。

2、2018 年 3 月 22 日:签署总统备忘录,依据「301 调查」对中国约 600 亿美元商品拟加关税,实质性宣战。

3、2018 年 7 月 6 日:第一批 340 亿美元中国商品关税正式生效。

从「国事访问+」到 301 调查,只隔了 134 天。

这段历史读下来,能很清楚看到两件事。

第一,2 535 亿美元的大单,从来不是结果,是筹码。

特朗普不是去交朋友的,他是去探价的。他要看在最高规格的礼遇之下,对方愿意一次性出多少。结果是 2 535 亿。然后他回去算账:这点短期采购,连贸易逆差的零头都填不满,更不用说技术转让、产业政策这些结构性问题。试探完了,价钱不够,那就换工具——关税登场。

第二,市场对「私交叙事」的定价,是这一轮里最贵的一笔学费。

2017 年底全球资本市场对中美关系的乐观,本质是把「特朗普会因为被招待得很好而手软」当成了基本面在交易。这是典型的情绪定价,不是数据定价。结果 301 调查报告一出,2018 年全年全球资本市场剧烈波动,A 股、港股、美股科技股全线被血洗。

回到现在这一轮,剧本几乎是复印的。该签的合同会签,该有的礼遇会有,该说的「历史性突破」会说。但只要结构性问题没解决,逆差、技术、产业链,所有这些礼遇就都只是新一轮极限施压的暖场。

所以呢?

我的判断是两条:

一、不要为「氛围」定价,要为「条款」定价。现在谈的都没有违约成本的承诺。

二、对「特朗普这次不一样」的叙事,保持最高级别的怀疑。他第一任期已经把剧本演完了一遍,没有理由相信第二遍会换个写法。

特朗普的政策风格里最稳定的一条规律就是:所有的友好,都是开价;所有的礼遇,都是筹码;所有的订单,都是下一轮施压的弹药。

这不是阴谋论,这是 2018 年用真金白银教过市场的一课。

Anthropic 上歪招了

被前后夹击打的受不了。

Codex 在前面把Claude code 打的哇哇叫。国内的 GLM、 DeepSeek、Kimi、Qwen 在后面堵,模型能力的分差越来越小。Anthropic 的反应是,发了一篇酸溜溜的政策白皮书,呼吁美国政府封锁中国 AI🤣

这招,说白了就是找监管当护盾。

文章的核心论点我概括一下:

1)算力是 AI 的命脉,美国靠出口管制把中国压住了

2)但国内大模型通过蒸馏攻击,大规模爬取美国模型的输出来逆向训练,一直跟在前沿后面没掉队

3)所以要堵死这两个漏洞,锁定 12-24 个月的领先优势。

数据层面,文章引用了一个数字:2026 年华为的算力总量只有英伟达的 4%,2027 年进一步降到 2%。这个差距确实是真实的,出口管制打了一把好牌。

但这篇文章让我觉得不对劲的地方在于:Anthropic 把自己包装成民主灯塔捍卫者,但动作的本质是游说政策帮自己限制竞争对手。

一个技术公司,商业竞争打不赢,跑去找政府给对手断粮,这是能力焦虑,不是战略自信。

蒸馏攻击的问题是真实的。中国的国产大模型用十分之一不到的成本效率让整个行业重新评估了 scaling law 的边界,开源且能打,Anthropic 感受到压力完全合理。

但解法是把自己的护城河建在政策壁垒上,这条路有明显的天花板:政策可以变,技术差距才是真差距。

一个真正有能力优势的玩家,应该用更快的迭代速度把领先拉开,而不是用白皮书告诉华盛顿请帮我把对手关在门外。

这篇文章的真正受众不是公众,是国会和白宫。

所以呢:这是一次漂亮的政治公关,不是一次坦诚的技术竞争宣言。对 Anthropic 的能力我没有怀疑,目前仍是编程的 TOP1,但对这个动作的信号意义,我的判断是,纯粹是被打疼了。

Sui 最近的表现非常生猛,竟然还能看到单日 30% 的涨幅。

深耕的两个方向

1. 稳定币基础设施(USDsui、0Gas、隐私等之前已经讲过)

2. DeFi 金融基建

Astros在之前就已经推荐过,2025 年 10 月底上线,我参加了最早的流动性挖矿。之后项目1 个月内累计交易量破 1 亿美金,有明确的 TGE 预期,还有tradfi 资产 + pre-IPO资产的 Perp DEX,做的也算还不错,流动性比以前改善很多了。

如果还没用过的正好可以看下近期的活动

第一阶段(门槛最低)

* 绑定推特 + 充值 30U

* → 抽 10–50U 体验金

* → 开仓以后盈利可提

第二阶段(持续交易奖励)

* 新地址完成 ≥ 5 笔交易,每笔 ≥ 500U

* → 再拿 10U 体验金

第三阶段(1 万 U 以上解锁)

* 累计交易量 ≥ 10,000U

* → 解锁 50U 体验金

用我的链接有 1.2 倍的加成,进入以后在活动-体验金中心,完成任务解锁体验金,在评论区👇

土豪项目 @TownSquarexyz 直接在 Ethereum、BNB Chain、Monad 三大生态收购砸了总规模 1 亿美元的 USD1 稳定币流动性计划,团队背景是Coinbase、Meta、Accenture、做市商出身,前一轮融资背后站着 Monad、a16z、Aptos、Solana Bonk 等。

TownSquare 把 USD1 拆成四层结构去激活:

1、多链分布、Ethereum 拿机构深度和结算引力,BNB Chain 拿全球零售周转,Monad 拿高性能执行。资金在哪条链上跑得通,USD1 就落在哪儿。

2、机构级收益引擎,以 USD1 计价、回报也用 USD1 结算强化它作为收益型资产的角色。

零售产品矩阵:收益金库 APY 目标 6–10%;借贷金库跑双3、引擎风控,保守 80% LTV、效率模式最高 95% LTV,风险隔离;循环金库(Loop Vaults)一键最高约 10 倍杠杆,把以前交易台手动跑的递归借贷压成单笔操作。

4、跨链市场:20+ 集成、零滑点跨链桥,下一个用户、交易台、AI 代理在哪儿,钱就跟到哪儿。

机构端打出收益,收益吸引零售存款,存款加深跨链流动性,更深的流动性反过来托住更大的机构承载量,TownSquare 把 USD1 推向持续使用,稳定币除了规模外还有分发,谁能同时接住机构、零售、AI 代理这三类资金,谁就赢得下半场

NeoSoulAI 做的第一个产品 Evoevo 已经上线,近期已经拿到了 10-20M 的机构融资,可以关注,这是一个在 AI 前沿的项目。

我把产品手册和官方文档都看了一遍,整个产品看起来很复杂,不过可以总结成一句话:Agent 做预测 → 用户当教练打分 → 真实世界给结果 → Agent 沉淀记忆,我们做的事情就是给 Agent 喂数据、判断和记忆让 Agent 变得更聪明。

这个产品的思路和 openclaw 上长期排名第一的 skill 有点像,通过记录错误、用户反馈和优化方案,使 Agent 能够从历史交互中持续学习,避免重复犯错,实现越用越聪明的效果。

如何交互?(3 分钟完成)

作为新手体验做4件事

1、连钱包(需要准备 Gas)

2、设置自己的 Agent,可以设置prompt,如下图

3、在【FEED】和【REVIEW】做简单判断,给 AI 沉淀记忆

4、邀请盲盒解锁更高等级

Evoevo 在 NeoSoul 的整个产品图谱里其实是三层结构 里面:

Evoevo(训练层):人机协同的 Agent 训练场

AI Oracle Network(结算层):聚合多 Agent 观点、解释现实结果、链上裁定

AI 原生预测市场(市场层):Agent 自主创建市场、带资金对赌、自动结算

这三层叠在一起,本质是给 AI 设计了一条训练 → 裁定 → 学习 → 进化的完整闭环。Evoevo 是入口,但真正发力重心是在结算层和市场层。

上手体验-> /evoevo.ai/invite?inviteCode=Y52GAMSH

币安 3 亿(当前用户)、30 亿(下一阶段目标)。10 倍的跳跃,翻译一下一姐@heyibinance 意思是我们不打算只做加密了,要做未来的金融基础设施

我的第一反应是,30 亿用户听起来像吹牛,但3 亿这个数已经在那了。全球银行卡用户大概 ~40 亿,币安一家就吃掉了将近一成。把30 亿放在这个分母下看,就不是疯狂了。他们不再和 Coinbase、OKX 比交易量,直接对标 Visa、SWIFT、支付宝的用户盘子。

这里有个典型的边界融合卡位。当一家平台同时握有:合规牌照、稳定币结算、3 亿真实用户、链上原生基础设施。它就站在了传统金融和加密的边界线上。

富途从券商那一头往加密走,币安从加密这头往支付/账户体系走,两边对冲过来,中间这个金融操作系统的位置是大机会。

市场现在还在给交易所估值还是用(手续费 × 交易量),这个框架。但如果 30 亿用户真能跑到一半,那定价锚点就会变成月活 × ARPU × 网络效应,那是 Web2 巨头的估值方式,不是交易所的,增长和营收都会上一个量级。

当然,30 亿是目标不是事实,监管、地缘、合规任何一项卡死都能让故事崩塌。但敢说出 30 亿这个数本身就是信号,它在告诉团队和市场,这家公司未来不止在加密交易里还有更大的市场。

Binance online 上 @cz_binance 的分享:稳定币和RWA的核心叙事,是金融接入权的重新分配。

稳定币干的事情是把美元做成一个不需要美国银行账户就能持有。

生活在美元体系里的人,会下意识觉得接触美元是默认配置。但全球大多数人不是,那些被本币高通胀反复收割的家庭、被传统券商挡在门外的散户,并没有美元渠道,稳定币给了他们接入全球金融的机会。

RWA 和代币化股权干的事情也一样把过去几十年被证明能跑赢通胀的优质股权,但很多无法参与其中,因为外汇管制等多方面的原因。现在借助 RWA 和稳定币,从需要投行账户、合规审查、地域限制的封闭场子走出来,给他们提供全球投资的机会。

所以这条赛道的规模和用户前景巨大,和 30 亿用户的目标一致,最终的价值取决于它真的让多少原本被排除在外的人进来了。

谁能把美元送达更多原本碰不到美元的人手里。同理,代币化股票真正的对手不是Robinhood,是全球还有几十亿人买不到优质股权这个事实。

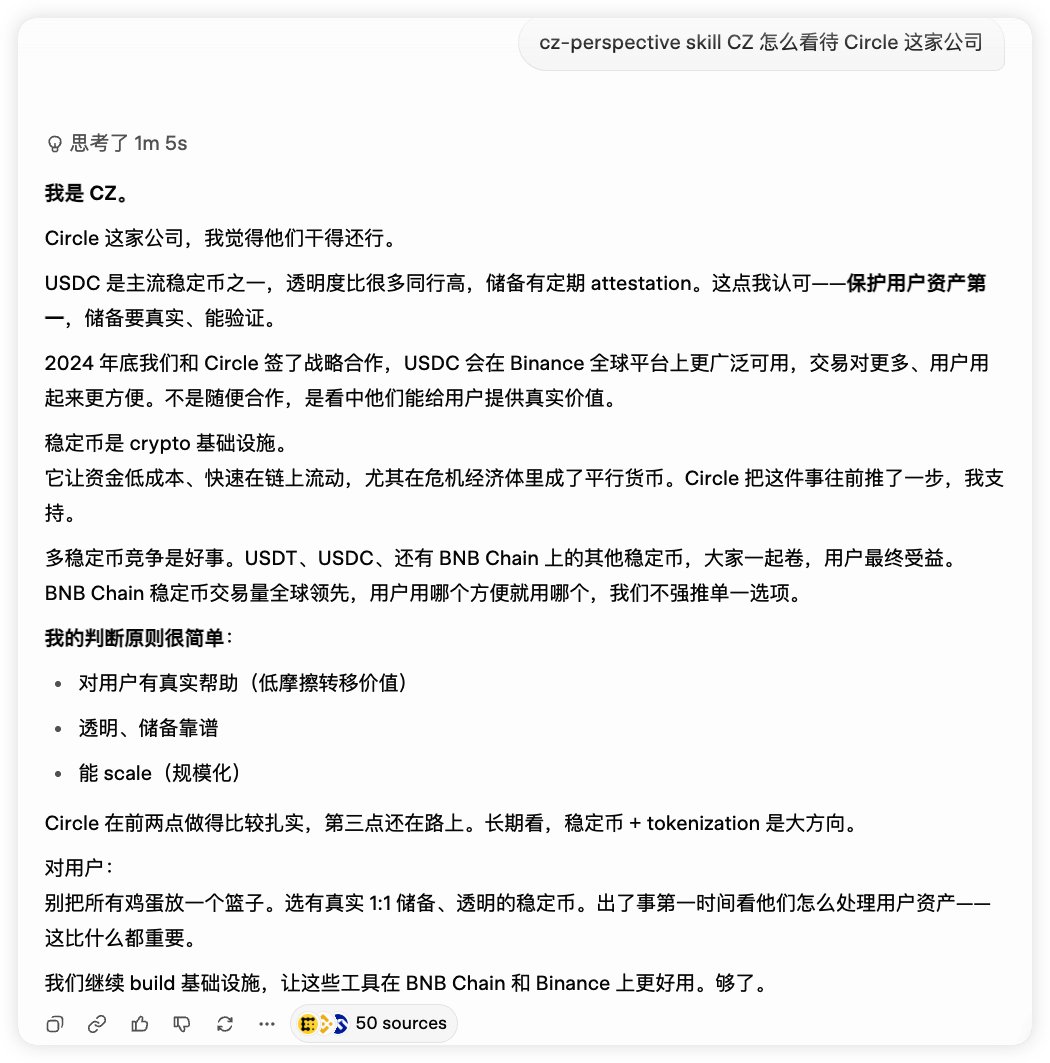

https://t.co/FtEZerTktH (不是推特/x 里面的 superGrok )支持上传自己的 skill 了,之前蒸馏的 CZ skill 派上用场了

试用了一下 skill 有几点限制

1、上传的 skill 文件包大小不超过 10M,但文件不超过 5M

2、没有 API 调用的能力

3、skill 是运行在 Grok 的沙盒环境中可以执行一些编辑文件之类的自动化任务

我的 github 仓库里有两个可以用

github. com/lianyanshe-ai/fupeng-perspective

github. com/lianyanshe-ai/cz-perspective

需要可以下载之后,上传到 grok 里面用

但是吧 Grok 模型我觉得有点智障,用起来的效果要打折,可能适合一些投研类型的

Binance Online 在 5 月 13 号晚上 19:00 开始(有回放,在币安广场看)

会议议程 | 时间、演讲者和主题

19:00 | 杰西卡·沃克 | 开幕评论

开场词欢迎观众并为接下来的对话奠定基础。

19:15 | 何一(Binance联合CEO)| 理查德·腾(Binance联合CEO)| 从3亿到30亿 | Binance的下一个阶段

Binance领导层分享其全球扩展加密货币的愿景,以及平台和行业如何演变以服务下一波用户。

19:40 | 莉莉·刘(Solana基金会主席)| 布拉德·加林豪斯(Ripple CEO)| 理查德·腾(Binance联合CEO)| 进化时代

讨论加密货币的未来走向,从可扩展性和开发者采用到现实世界的实用性和机构整合。

20:10 | 查马斯·帕利哈皮提亚(风险投资家及企业家)| CZ(Giggle学院及Binance创始人)| 安东尼·庞普利亚诺(专业资本管理创始人及CEO)| 聪明资金现在流向何处

看看资本现在流向何处,哪些叙事正在获得动力,以及领先投资者如何解读市场。

20:40 | 来自Binance社区的信息 | Binance人物

一个突出Binance背后人们及其加密旅程驱动力的片段。

20:50 | 妮娜·荣(BNB链领导层)| BNB链路线图及实时问答

关于BNB链的优先事项和即将到来的发展的更新,随后是与社区的实时问答。

21:05 | 盖伊 | 尼克·帕克林 | 硬币委员会 | 来自领先创作者的加密趋势

硬币委员会团队分析塑造数百万人参与市场的趋势和叙事。

21:30 | 艾拉·张(YZi实验室负责人)| 连接区块链、AI与未来前沿科技的浪潮

探讨区块链与AI如何交汇,以及这对创新、基础设施和投资的潜在影响。

21:40 | 来自Binance社区的信息

一个聚焦于帮助从基层发展加密生态系统的声音和能量的片段。

21:50 | 瑞安·切拉(DL Research研究负责人)| 不平常的乔(Messari研究经理)| 爱丽丝·刘(CoinMarketCap研究负责人)| BYOR | 自建研究框架

一个实用的会议,旨在帮助投资者或建设者建立更强的研究框架,更有效地在市场上导航。

托马斯·格雷戈里(VP of Payments & Fiat,Binance)| Binance超越交易:构建日常加密实用性

关于如何让加密货币在日常生活中无缝体验的对话,以及通往真正金融超级应用的路径是什么样的。

22:25 | 亚当·巴克(Blockstream CEO)| 加雷斯·詹金森(The Block多媒体负责人)| 我们都是中本聪,我们的比特币未来是什么

从其最具影响力的人物之一的角度来看,比特币的基础理念、密码朋克根源及其长期意义。

22:45 UTC | 罗布·戈德斯坦(BlackRock COO)| 凯瑟尔·吴(Binance财务SVP)| 资本市场的代币化

关于代币化如何重塑传统金融,以及如何成为主要机构思考未来的一部分的对话。

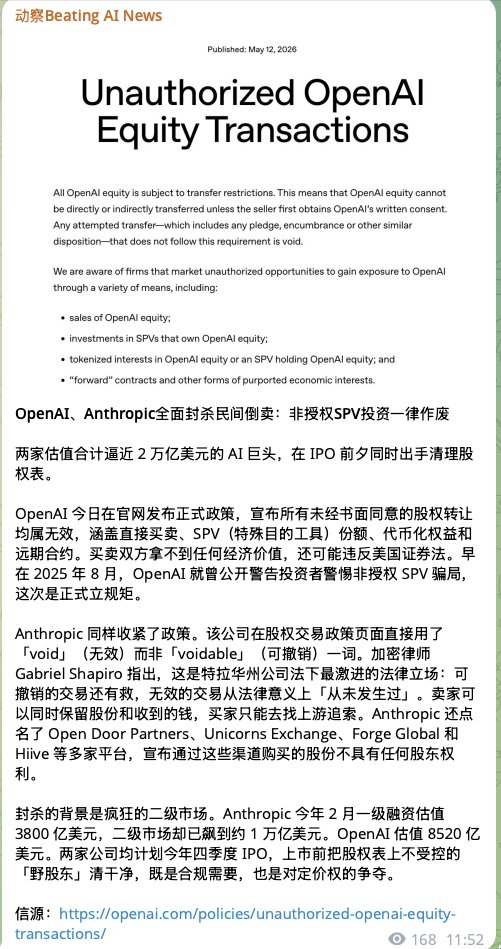

OpenAI、Anthropic全面封杀民间股权倒卖,非授权SPV投资一律作废,现在还敢在交易所里买卖的 preipo 股票我劝你们还是自求多福吧。

OpenAI 政策:所有未经书面同意的股权转让均属无效,涵盖直接买卖、SPV(特殊目的工具)份额、代币化权益和远期合约。

Anthropic 政策:在股权交易政策页面直接用了「void」(无效)而非「voidable」(可撤销)一词,Anthropic 还点名了 Open Door Partners、Unicorns Exchange、Forge Global 和 Hiive 等多家平台,宣布通过这些渠道购买的股份不具有任何股东权利。

两家目前估值都已在 8000 亿美金以上,说真的这个估值投进去上市不跑,难免要被套个一两年,这些股东巴不得在二级市场上卖给你们提前解锁,落袋为安。

阿里、美团、腾讯三家在这三家AI公司上的浮盈毛估估加起来已经超过 1000 亿,投资上猛赚,但和这三家蒸发的市值来比的话简直亏大发了。

但同样是投AI,三家的画风完全不一样。美团投得最少、赚得最猛,阿里撒网最广、有部分是以算力投进去,腾讯居中。

1、先看智谱:美团45倍,碾压全场

智谱现在市值约 3500 亿 RMB(港股02513,5月初盘中一度突破 1000 港元,总市值超 4000 亿港元),智谱的 GLM5.1 登顶全球大模型 TOP3,coding 套餐天天卖爆。

美团是最早下注的。2023年3月B2轮,3 亿 RMB 直接拍进去,投后估值 32 亿,占股超过 10%。之后美团再没追加,经过后面数轮融资和IPO稀释,美团还剩 3.91%,对应市值 137 亿。3亿变137亿,净赚 134 亿,回报 45 倍。这个数字放在整个中国一级市场都是顶级水准。

腾讯来得晚一些。2024年8月B4轮才进,投了 2 亿,投后估值已经到 72 亿,占股 2.7%。稀释后剩 1.58%,值 55 亿,回报 27 倍。也不差,但跟美团一比,晚了一年多,回报直接砍了一半。

阿里的路径最绕。蚂蚁旗下上海云玡先在B3轮用 1.5 亿认购了智谱 66.7 万元注册资本,IPO后持 1.54%,值 54 亿,回报 33 倍。阿里自己不算差,蚂蚁通过上海云玡和上海飞玡合计持 3.66%,值 128 亿,成本 4.9 亿(已扣掉转让给阿里的 1.1 亿),回报 25 倍。阿里系(阿里+蚂蚁)在智谱合计持股 5.2%,浮盈约 175 亿。

2、MiniMax:阿里重仓,腾讯跟投,美团缺席

阿里在MiniMax上下了重注。通过Alisoft持股 12.52%,按当前市值算约 37 亿美金。阿里参与了B轮和基石轮,但MiniMax没详细披露阿里的出资金额,按毛估估约 6 亿美金成本,增值约 5.2 倍,赚31 亿美金 210亿人民币

腾讯占 2.37%,值约 7 亿美金,参与轮次比阿里略早,成本应该更低,按 ~1 亿美金估算,增值约 6 倍。虽然绝对金额不如阿里,但成本控制得更好,倍数反而更高。

美团没参与MiniMax投资。

3、Kimi:阿里可能是最大赢家、美团也是重注

月之暗面还没上市,最新一轮 20 亿美元融资刚刚完成,投后估值突破 200 亿美元(~1400 亿 RMB),美团龙珠领投。

阿里是Kimi早期最重要的财务投资者。2024年以 8 亿美金购入约 36% 股权,不过其中部分以阿里云算力结算,现金大约 6 亿美金。2026年2月又参与了 7 亿美金融资,具体金额未披露。按 36% 股权算,当前市值约 72 亿美金,账面回报约 9 倍。但这个倍数的前提是:阿里没有在后续融资中被大幅稀释,以及 200 亿估值站得住。两个条件都有变数。

腾讯2024年8月参与了 3 亿美金融资按照 33 亿美金估值投资,2026年2月又联合领投了 7 亿美金融资,但两轮出资金额都没披露,没法算精确浮盈。按腾讯一贯风格,大概率是跟投而非重仓。

美团这边分成两笔。王慧文个人累计投资约 7000 万美金(~4.9 亿 RMB),按当前估值算回报约 5 倍,这笔投得早,赚得还行。美团龙珠则是本轮 20 亿融资的领投方,单笔出资超 2 亿美金,刚投完估值没涨多少,暂时没有浮盈。

几个有意思的点:

1、美团回报倍数碾压。3亿进去,134亿出来,45倍。原因很简单:进得早,出得少。B2轮就进去了。

2、阿里智谱、MiniMax、Kimi三家全投了,总浮盈金额最大,且每家投入金额大,还有很大一部分是用算力来投的。

3、腾讯最均衡。智谱27倍,MiniMax 6倍,综合回报11倍,kimi 预计 6 倍。

4、Kimi可能是阿里最大的单笔回报来源——36%股权按 200 亿美金估值值 72 亿美金,如果最终IPO定价更高,这个数字还会膨胀。

这三家AI公司股价波动剧烈。智谱从上市首日 131 港元涨到 840+ 港元,MiniMax从 165 港元涨到 1200+ 港元,但回调也很猛。这些浮盈在变现之前,都是纸面富贵。

还有一点值得说:这三家大厂投AI的逻辑不是纯财务投资。阿里需要算力客户,腾讯需要生态卡位,美团需要技术壁垒,三个各自投的目的不同但都是为了不被取代。

BTC 正在悄悄进 DeFi,但大多数人还没看见真正的瓶颈

BTC 进 DeFi 这件事,过去一年一直在发生,只是大多数人没把它当回事。

截至 2026 年 Q1,BTCFi 的 TVL ~80 亿美金,年增速接近 200%。Babylon 的质押 BTC + wBTC + tBTC + cbBTC,还有再加上 BounceBit、Stacks、Merlin、BOB、Bitlayer 一堆 BTC L2 各自圈一块流动性。

但 BTC 之间互相看不见,以太坊不一样。ETH 这边有 LayerZero、Wormhole、CCIP,资产跨链相对成熟;BTC 这边是真碎,wBTC 在以太坊,cbBTC 在 Base,tBTC 在 Arbitrum,原生 BTC 在 Babylon,在不同链上是完全不同的 token。Curve 上想把 wBTC 换成 cbBTC,滑点、桥费、确认时间加在一起,体验跟 2020 年的 DeFi 差不多。

这就是 BTCFi 真正的瓶颈。不是收益不够高,是流动性根本不通。

BTCFi 要起来,必然出现一层把所有 BTC 资产、所有链、所有协议聚合起来的互操作层。

@PersistenceOne 算是这个方向里少数在认真做的。他们的 BridgeKitty 干的事很具体:聚合 BTC 类资产和稳定币的跨链最优路径,用户敲一笔单子,后台自动拆链路、比报价、走最便宜的桥。更有意思的一点,它服务的不只是人,还包括 Agent。

这是另一个被低估的趋势。链上 Agent 自动做市、跨链套利、资金路由,行为模式跟人完全不同。24 小时跑、对滑点敏感、对延迟更敏感。一个能同时给人和 Agent 用的聚合层,需求曲线会比纯 To C 陡得多。BridgeKitty 昨天刚发了一次重大升级,路径优化和 Agent 接入是重点。

我的判断:

1、BTCFi 这一波不是 BTC L2 之争,L2 越多,聚合层越值钱。

2、但是跨链聚合赛道窄,2026 年的 DeFi 流量中,超过 40% 是由 AI Agent 驱动的,竞争对手包括 LiFi、Socket、Across,Persistence 能不能在 BTCFi 这个细分里建立壁垒,要看能跑出多少 Agent 调用量。

3、Persistence 的切入点很聪明,它在做的实际上是意图导向型聚合,对于用户来说,不需要关心底层是走 Across 还是 Stacks 的官方桥,只要结果(最优报价)

连续 6 周暴涨之后,AI 半导体还能涨多久?

上周美股科技板块的走势看得人有点恍惚,尤其是存储板块,今天开盘又是一阵头晕目眩上涨式崩盘。

QQQ 已经连续 6 周上涨,涨幅接近 30.0%。SOX 指数从 4 月初开始直线拉升,涨幅 65.0%,跑在 200 日均线上方 55.0%。CPU 和存储更是领涨中的领涨, $INTC $AMD $SNDK $MU 不知不觉已经晋升为美股的新四大天王。

身边几乎每个投资者都在问同一个问题:这是泡沫吗?还能涨多久?

先说我的判断:从盈利角度看,这轮上涨有基本面支撑,和 2000 年互联网泡沫的核心不同就在这里。

不是泡沫,是盈利在兑现

美国一季度财报季,是 20 年来最好的一季。

标普 500 指数成份股一季度盈利同比增幅 27.0%,分析师此前预测大约 12.0%,实际数据超出预测一倍多。这个增速,是 2004 年以来剔除重大经济冲击复苏期后的最快。

七巨头科技公司一季度利润预计跃升 57.0%,但七巨头涨幅有限,无限资本开支也是其中原因之一。

从 AI 投资 ROI 的角度看,盈利在兑现,资本开支有回报。2000 年互联网泡沫的时候,公司连盈利模型都没有,烧钱讲故事。现在是真金白银在出来,两回事。

但该考虑减仓的时候也在逼近

盈利支撑是一回事,什么时候该减仓位是另一回事。

目前 Hedge Fund 在 AI 半导体高动量股的仓位是比较拥挤的。对冲基金扎堆的地方,波动起来也最狠,热门股票的隐含波动率高达 100%,这挺离谱的一般只有在高波动的新上市股票中能看到。

不过另一边,全球比较大的多头基金,在初期对存储周期性的怀疑打消后,从上周开始逐步加仓存储领域。现在这些大基金仓位大概在 70.0% 的水平,还有空间。到 5 月底左右,可能逐渐打到比较满的程度。

这意味着什么?

短期看,多头基金的买盘还有支撑,市场不会立刻崩。但 5 月底之后,这个边际买力会减弱。在打满仓位的那天,就是短期买盘耗尽的信号。

接下来几周,事件密集

连续四周抛物线式的爆发上涨后,坦白说短期内波动加大的概率不低。

看看接下来排着队的事件:

5/12 CPI —— 重点关注油价传导

5/14 访华 —— 地缘博弈信号

5/15 Kioxia 财报 —— 存储/NAND 方向的重要验证

5/20 英伟达财报 —— 这轮 AI 行情的终极锚点

这之后会进入一段事件真空期。

现在情绪顶满的状态下,任何瑕疵都可能被放大,成为市场借机回撤的理由。不是说要崩,是说波动率要上来了。

没赶上别灰心

最后说一句心里话。

如果你觉得错过了某个细分赛道的暴涨,不用太难受。在这种行情下,没有人能把握住每个上涨的票。能看清大方向,在关键节点做出合理决策,就已经赢了大多数人了。

盈利在兑现,短期不至于崩。但拥挤度在上升,事件密集期波动难免。5 月底前后,需要多一份清醒。

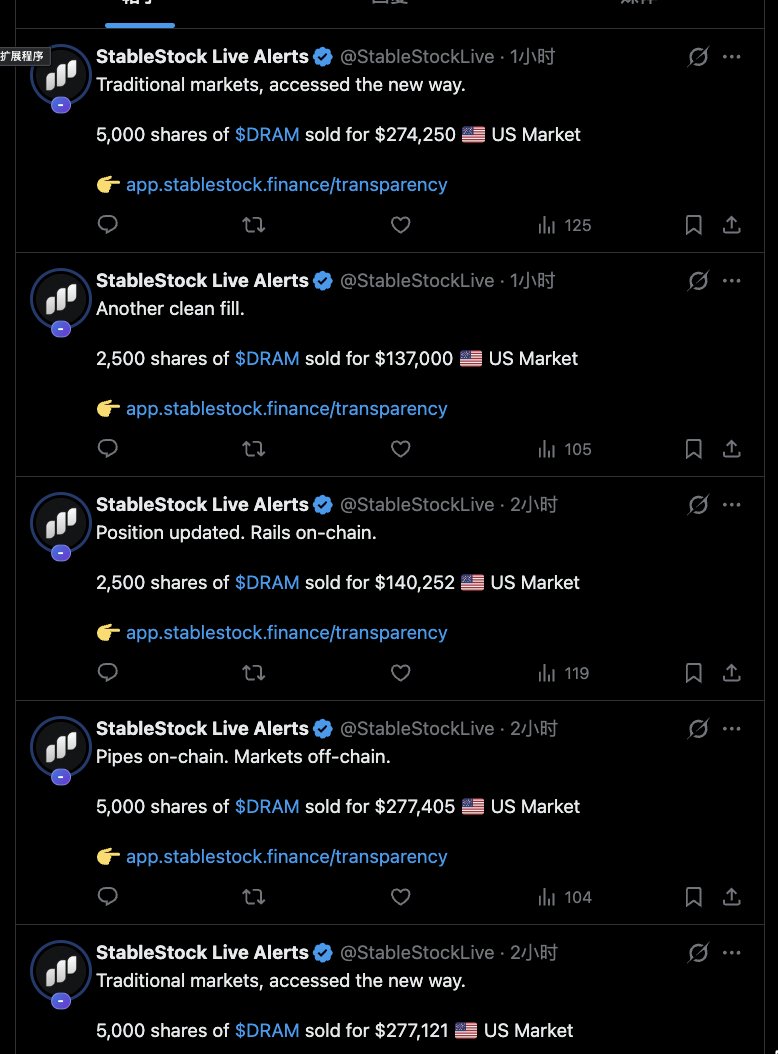

在 @StableStock 上买的美光彻底卖飞了,不过也拿到了 接近翻倍的收益 360-700。@StableStockLive 监控信号里面有一个大户出手非常猛,从 4 月就猛猛的在干 $DRAM ,每次出手都是几十万美金,但在今天开盘以后已经开始在不断卖出 DRAM 也就是存储板块,我觉得可以作为参考信号,这个大户一直挺猛的,可以监控起来。

Four. Meme 的 AI Sprint 收官了。30 天的黑客松,196 个 BUIDL,最后筛出 5 个项目进入最终的 Demo Day,入围率不到 3%。

从这 5 个项目里,你能看到一些关于 AI Agent 在链上到底怎么落地的线索。AI Agent 未来的趋势是什么?

5 个入围项目,恰好覆盖了 AI Agent 赛道的五个不同方向:

4lpha AI 做的是情报 + 交易 Agent,核心逻辑是把 meme 币市场的混乱信号结构化,用 AI 代理去实时扫描聪明钱、评估风险、自动执行策略,切的是交易执行层的需求。

Build4 走得更远,直接做自主代理经济的基础设施。允许任何人创建能自我改进、自我复制的 AI Agent,这些 Agent 可以独立交易、发币、甚至部署其他 Agent。这是个平台级的东西,相当于把 Agent 当成一种新的链上实体。

Clawdyland 做的是 Agent 竞技场,让 AI 代理在德州扑克、辩论赛里争夺 BNB 奖励,测试 Agent 在竞争环境中学习和演化的能力边界。而且支持 BAP-6174 标准铸造 NFT,说明它在认真考虑 Agent 的链上身份问题。

ClipX 切的是社交层和交易层的融合。把 X 时间线直接变成交易终端,在推文旁边就能完成情报分析、情绪判断和链上操作。这其实解决了一个很实际的问题,从看到信息再切换到交易工具

elizaOK 基于 elizaOS 走的是价值层路线。通过 AI 金库和国库飞轮机制,让 Agent 实现出生 → 赚钱 → 支付费用的完整经济闭环。

五个项目看下来,你会发现一个共同的线索:都是在解决 AI Agent 进入链上执行层时实际会遇到的问题。 情报获取怎么自动化?交易执行怎么交给 Agent?Agent 之间怎么协作竞争?Agent 的经济模型怎么闭环?社交流量怎么和链上操作打通?

这些问题,恰恰是 Four. Meme 把 Agent Skill Framework 开放出来之后,开发者开始真正去碰的。这也是我觉得这次黑客松最有价值的地方,验证了这个平台的可编程性。BNB Chain 上注册的 Agent 已经突破 40,000 个,ERC-8004 标准正在落地。Four. Meme 做的事情是往应用层填东西。一个生态有基础设施是前提,但真正能让开发者留下、让用户感受到变化的,是平台层和应用层能不能长出东西来。

未来会怎么样?我觉得有几个点值得继续观察:

第一,Agent Skill Framework 的开发者生态能走多远。如果这次黑客松的项目里能跑出 2~3 个持续迭代的产品,那整个生态的信心会完全不一样。

第二,AI Assistant 的用户端体验。API 开放是给开发者的,但最终用户能不能真的用自然语言操作代币创建、市场交互,决定了下限有多高。

第三,MVB 加速器的快速通道。优质项目能从这里直接进入 BNB Chain 的头部加速体系

5 月 13 号 Demo Day,最终排名会出来。不管谁拿第一,重要的是这条路被走通了。AI Agent 不是用来讲故事的,它应该做执行、做交易、做决策辅助、做经济循环,至少在认真做这些事,这就够了。剩下的交给时间去验证