今天推演了一晚上英伟达3.16号的下一代gpu芯片Feynman费曼,给你们刨析到了英伟达真正意图,汇总了一份报告给老板们。

深度报告:《AI 算力的终极变局 —— 费曼(Feynman)架构下的“光、存、算”范式转移》

发布日期: 2026 年 3 月 1 日

核心标的: $NVIDIA, $SK Hynix , #Samsung , $TSM 台积电, $AVGO 博通, #中际旭创 , #新易盛

投资主题: 从“芯片外挂”到“系统级封装(SiP)”的降维打击

报告摘要:打破物理极限的三个维度

在 2026 年 GTC 大会的背景下,英伟达正式确立了从 Rubin (2026) 到 Feynman (2028) 的演化路径。其核心战略意图已非常明确:通过 3D 堆叠(SoIC)和硅光子(CPO)技术,将原本属于产业链上下游的利润(存储、网络)强制“吸入”GPU 封装内部,实现从芯片供应商向“全栈系统承包商”的身份转型。

一、 英伟达 GPU 演化路径:从“微缩”转向“空间堆叠”

英伟达的架构演进已进入“后摩尔时代”的物理博弈:

Blackwell (2025): 最后一代 2.5D 封装的巅峰,主力适配 1.6T 可插拔光模块。

Rubin (2026): HBM4 的元年。引入 3nm 增强型工艺,首次在 Base Die(底座)上尝试逻辑集成。

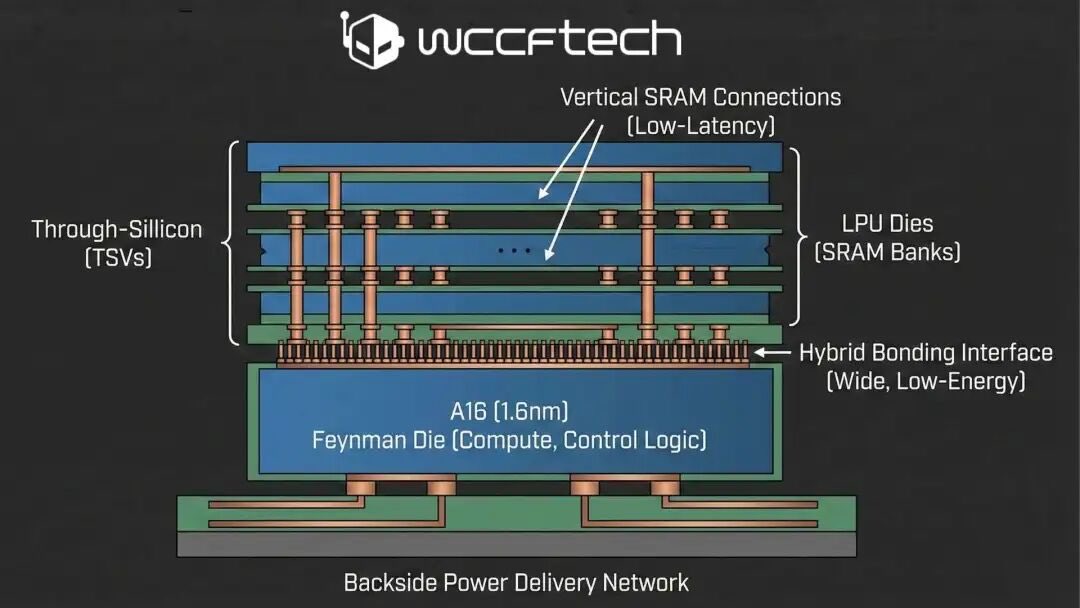

Feynman (2028): 终极形态。采用台积电 A16 (1.6nm) 工艺与 背面供电(BSPDN)。

核心创新: 将 SRAM(LPU Dies)垂直堆叠于 GPU 之上。

角色变化: GPU 不再仅仅是计算单元,而是一个自带“高速公路(CPO)”和“超大油箱(3D SRAM)”的独立系统。

二、 存储(HBM & SRAM)演化路径:从“外挂”到“共生”

1. 技术演进与角色变迁

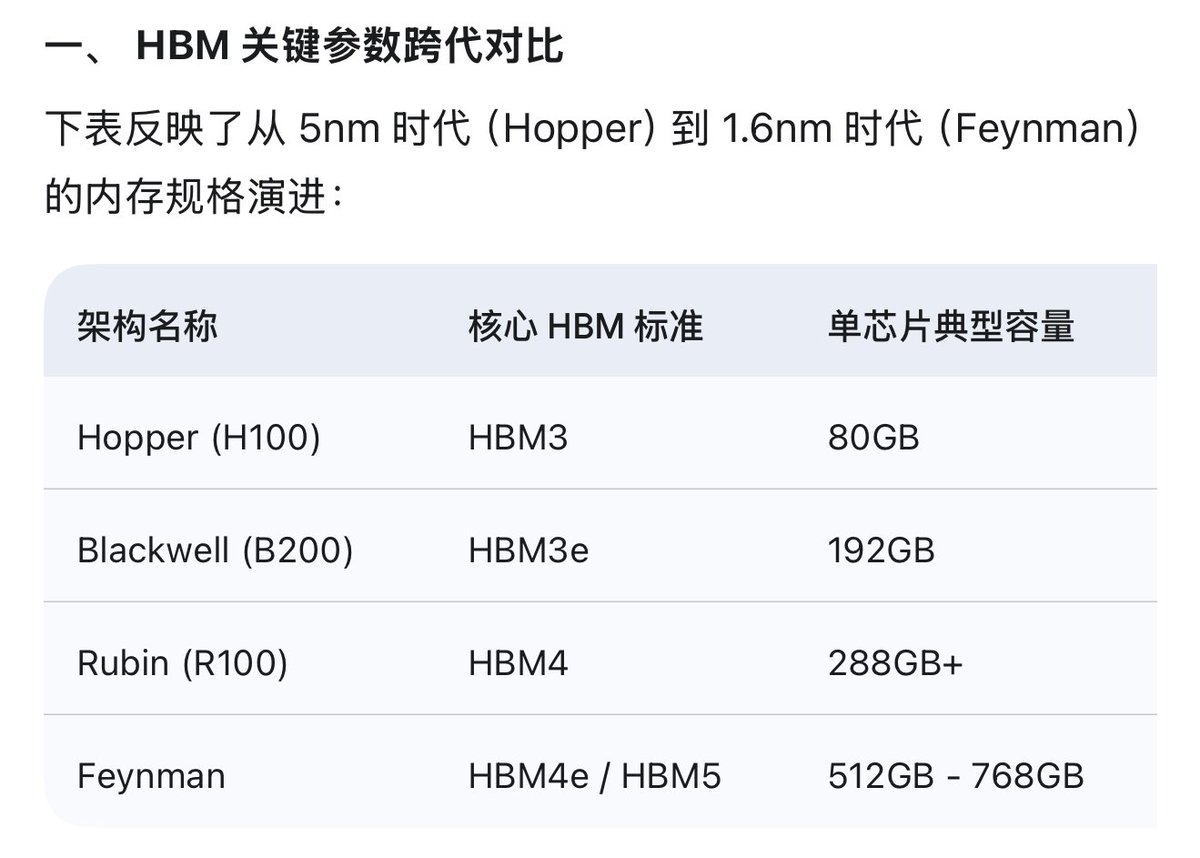

HBM4 (2026/2027): 接口位宽从 1024-bit 翻倍至 2048-bit。最关键的变化是 Base Die(逻辑底座) 的权力移交。存储厂(海力士/三星)必须与 $TSM 台积电深度绑定,生产 5nm 级的逻辑底座。

3D SRAM (2028): 费曼架构引入 LPU Dies。这层高带宽(80-100 TB/s)缓存将承担 70% 的实时计算数据交换,导致 HBM 从“频繁访问的内存”退化为“高容量的背景油箱”。

2. 供需测算:40% GPU 增长下的 EB 级黑洞

按照 GPU 年增 40% 的复合增长率,叠加单卡 HBM 容量倍增(192G \rightarrow 288G \rightarrow 576G):

2026年需求3.63EB供给2.8EB,缺口22.9%

2027 年需求冲破 10 EB供给5.5EB,缺口45%

2028年需求冲破28EB供给11EB,缺口61%

产能博弈: SK 海力士凭借 MR-MUF 工艺的良率优势,在 HBM4 时代仍将拿走 60% 的 NVIDIA 订单。三星则试图通过“Foundry + Memory”的一体化服务(One-stop Solution)在费曼时代通过定制化 Logic Die 翻盘。

三、 光模块演化路径:从“线缆”到“引擎”

光模块正面临行业历史上最剧烈的身份重构:

1. 三段式跨越:Pluggable \rightarrow LPO \rightarrow CPO

可插拔(Pluggable): 正在触碰 1.6T 的功耗墙。

LPO (2025-2026): 新易盛的护城河。通过去除 DSP 降低 30% 功耗,这是费曼量产前解决热瓶颈的最优过渡方案。

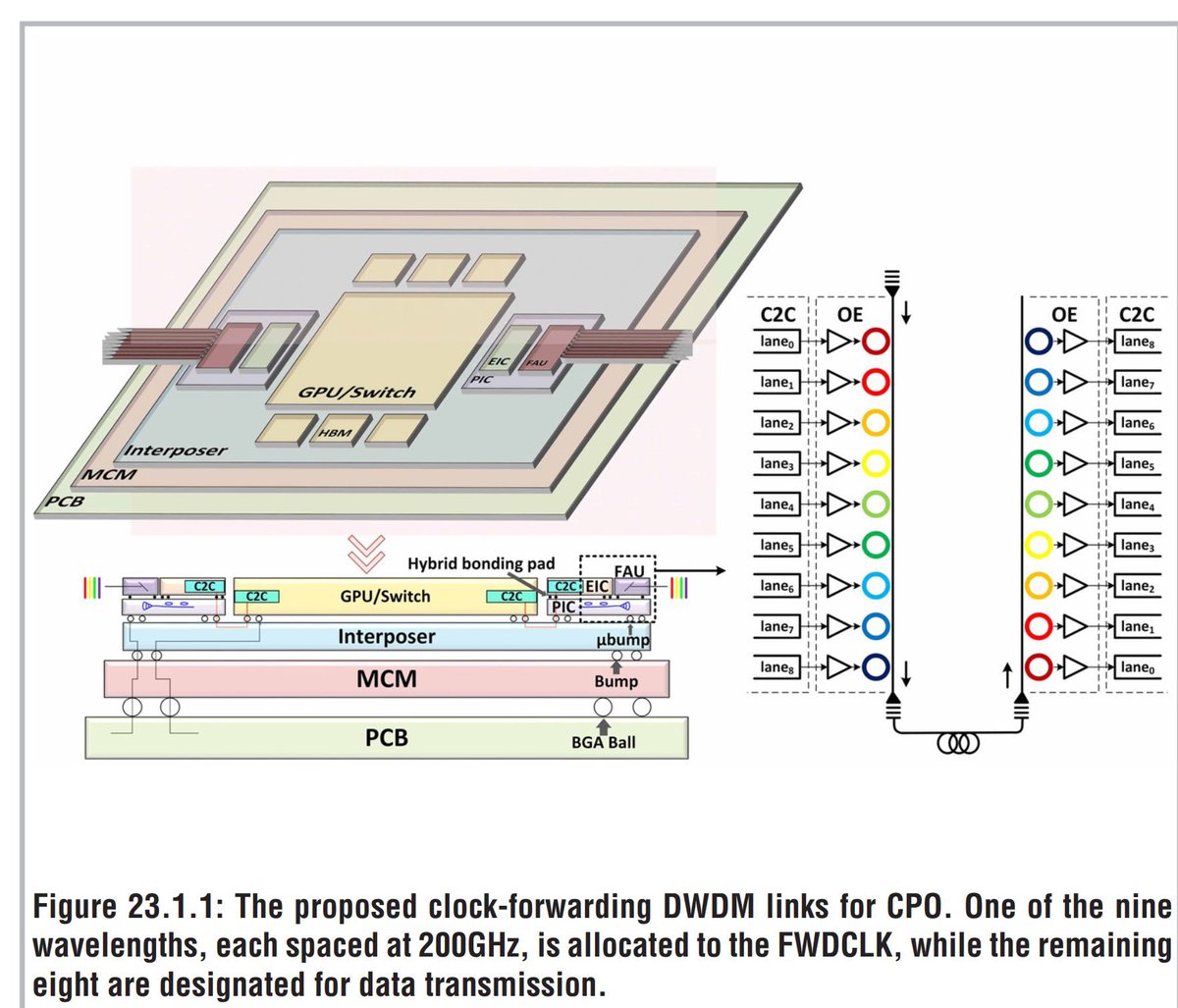

CPO (2027+): 博通与中际旭创的终极战场。如图所示,PIC(光子芯片)直接与计算核心通过 SoIC 混合键合。

2. 实质威胁与角色错位

博通 (Broadcom): 利用 ASIC 优势,试图推行“芯片内集成”,直接剥离传统光模块公司的整机价值。

中际旭创/新易盛: 战略意图是向上游挺进。中际旭创通过 70% 的硅光芯片自研率,将自己从“组装厂”转化为“半导体光引擎厂”,从而在费曼芯片的 CPO 供应链中争取“二供”或“定制化服务商”的地位。

四、 英伟达的最终战略意图:建立“物理层”护城河

通过费曼架构,英伟达意图实现以下三个战略垄断:

1.脱离 DRAM 周期绑架: 通过大规模 SRAM 堆叠,降低对外部高价 HBM 带宽的依赖,从而在存储周期涨价时拥有更高的议价权和架构冗余。

2.吞并互连生态: 费曼芯片集成 CPO 后,英伟达不仅卖 GPU,还实质上卖掉了原本属于模块厂的 1.6T/3.2T 互连收入。

3.打造“单卡即机架”: A16 工艺 + 背面供电 + 3D 封装,让单颗费曼芯片的吞吐量等于现在的一个小型机架。这迫使所有下游云巨头(Google, AWS)只能购买其整体解决方案,无法通过自研模块进行“零件组装”。

五、 投资建议:谁是这场再分配的赢家?

绝对确定性:SK 海力士 & 三星。 虽然 SRAM 减少了单位带宽依赖,但总算力暴涨带来的 “容量缺口” 是 EB 级的物理事实。海力士 2026 年单季 $250 亿利润只是开端。

爆发弹性:新易盛 & 中际旭创。 关键指标是“自研芯片替代率”。如果旭创能成功在费曼芯片量产前完成台积电的 SoIC 认证,它将获得类似半导体 IP 公司的估值倍数(Re-rating)。SRAM 堆叠非但不会削弱光模块的重要性,反而会将其推向“决定性”的地位。

台积电: 它是最大赢家。因为无论是底部的 Feynman Die 还是顶部的 LPU Die,以及它们之间的混合键合(Hybrid Bonding),全都要在台积电完成。

系统控制:博通 (Broadcom)。 它是唯一能与英伟达在 CPO 架构上抗衡的巨头,适合作为 AI 网络的防御性底座。

报告结论:英伟达费曼芯片通过 LPU Dies 和PIC/EIC 与 GPU 完全共封装,降低了HBM和光模块公司的溢价能力

From X

Disclaimer: The above content reflects only the author's opinion and does not represent any stance of CoinNX, nor does it constitute any investment advice related to CoinNX.