人类很难能获得远视来看清当下。

近三年的英伟达单卡显存容量实现了接近 3.6 倍的增幅。

而未来三年HBM端的需求会暴增5倍。

现在绝大多数人对存储股的恐惧是涨太多和能否真正跨越周期,这里可以直接跟英伟达绑定,如果存储股不能跨过周期,那么说明英伟达销量没有持续爆涨AI需求被证伪。

很显然,英伟达的增长依然强劲,AI的需求从全球token用量的增幅可以直观看到。

黄仁勋说未来AI对算力的需求是千倍,同理对存储也一样是这个倍数。

你相信AI革命是真的会发生,因为AI的消费品是算力,存储,光互连,那么可以变相理解为存储会转变成长股,同理AI革命确实在发生。

那么就可以简单理解如果你能接受英伟达因为Ai革命的而持续增长,因为英伟达的估值是成长股估值,实际上就承认了存储股已经转变成长股pe应当享受成长股估值,俩者本质上不可能单独发生,只是绝大部分人不愿意相信。

一、 英伟达侧的需求杠杆与虹吸效应

英伟达对 DRAM(尤其是 HBM)的绝对需求量正在经历代际间的级数放大,这构成了对全球存储产能的强制重组。

1. 代际规格的容量/频宽消耗弹性

Blackwell Ultra 时代(2026年上半年):单卡对 HBM3e 的消耗量直接推升至 288GB。

Vera Rubin 时代(2026年底 - 2027年):全面切入 HBM4 标准,单卡起步容量维持在 288GB,但后续 Ultra 版本预计将上探至 384GB 或 512GB。

系统 DRAM 的二次放大:与 Rubin 架构配套的 Vera CPU 将单插槽的 LPDDR5X 主存支持容量从 Grace 的 480GB 垂直拔高至 1.5TB。这意味着单台高级 AI 机柜对普通大容量 DRAM 的抽血效应同样在翻倍。

2. 资金与排他性协议的重组机制

英伟达正在利用其庞大的现金流,通过大额预付款与“不取货制裁”(Take-or-pay)长期协议,将三大厂未来两到三年的高阶产能进行了深度锁死。这种市场机制导致:

三大厂的产能能够基本支撑英伟达的绝对核心订单(即英伟达拿走了绝大部分有效供给)。

但这种锁死极大地挤压了其余云巨头(如谷歌、亚马逊自研芯片)以及标准服务器/消费电子市场的 DRAM 分配额度,造成整体行业的结构性整体短缺。

一、 三大存储厂的产能扩张规划与刚性硬约束(2026 - 2028)

三大厂目前正在进行有史以来最大规模的资本开支扩张,但实际有效位元产出(Bit Growth)的释放受到物理周期的严格硬约束。

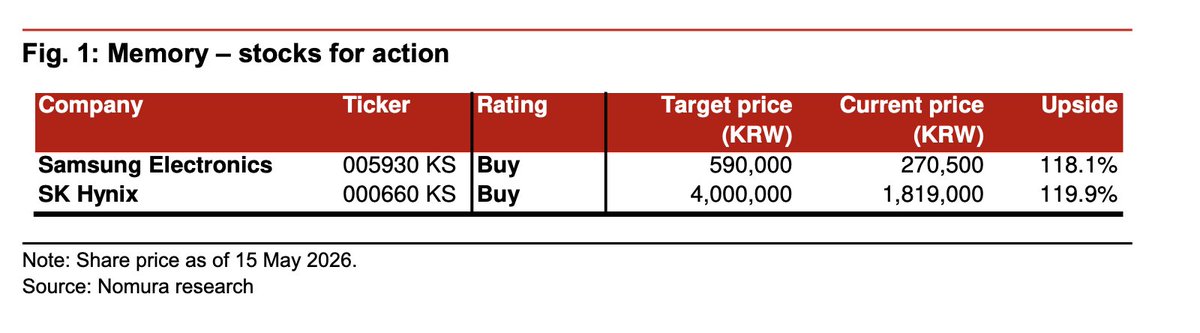

1. SK 海力士 (SK Hynix)

产能现状与规划:其 2026 年的 HBM 产能已全部售罄。目前正在加速推进韩国清州 M15X 厂以及龙仁集群首座 Fab 的建设,预计新产能要在 2027 年底至 2028 年初才能大规模实现片级产出。

核心变量:SK 海力士明确指出,未来三年客户对 HBM 的确切订单需求已经超过了其理论供货上限。由于其正在向定制化 HBM(与英伟达共同开发)转型,这部分产线实质上已从标准存储市场中永久抽离。

2. 三星电子 (Samsung)

产能现状与规划:2026 年 HBM 销售目标拟实现同比 3 倍以上的增幅。目前三星已对外宣告启动 HBM4 的量产出货,并针对平泽 5 厂(P5)规划了高达 60 万亿韩元的总投资,但该晶圆厂的正式投产节点挂钩在 2028 年。

核心变量:前期的先进封装良率瓶颈(如 TC-NCF 工艺在高层数堆叠中的表现)虽在逐步收敛,但其 4nm 逻辑工艺底座(Base Die)的代工产能分配与前道良率,是决定其未来两年 HBM4 整体出货斜率的关键变数。

3. 美光科技 (Micron)

产能现状与规划:美光将 2026 财年的资本开支大幅拉高至 250 亿美元以上,其采用 1-gamma 制程节点的 HBM4(36GB 12高堆叠)已于 2026 年 Q1 进入高产出阶段,专为英伟达的 Vera Rubin GPU 平台定制。

核心变量:美光在 2026 及 2027 年的 HBM 供货已被长期绑定条款(Binding Terms)完全锁定。其在美国本土规划的超大型先进封装与制造基地,产能量产窗口同样落在了 2028 年。

4. 行业共同的刚性硬约束

无尘室(Cleanroom)天花板:当前行业共识表明,制约产能扩张的核心瓶颈不是设备采购意愿,而是无尘室的建设周期。从打桩到达到合规标准存在 18 到 24 个月的刚性物理周期,这意味着 2027 年年中之前,全球不会有大批量的全新 DRAM 厂房投入使用。

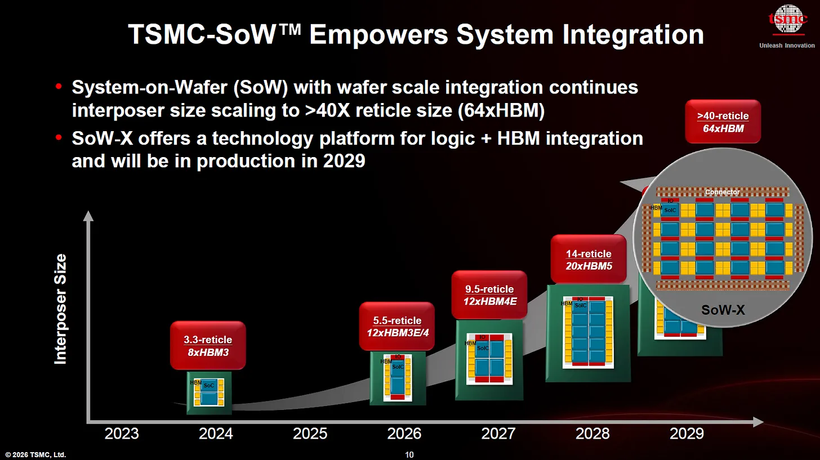

HBM4 晶圆消耗倍率:由于 HBM4 引入了 2048-bit 接口位宽,其底部的控制底座必须转由台积电等晶圆厂的先进逻辑制程(如 N4/N5)代工。这种前道逻辑工艺与后道三维堆叠的异质整合,导致其制造周期拉长,单片 HBM4 对晶圆的消耗量达到了传统标准 DRAM 的 3 至 4 倍。

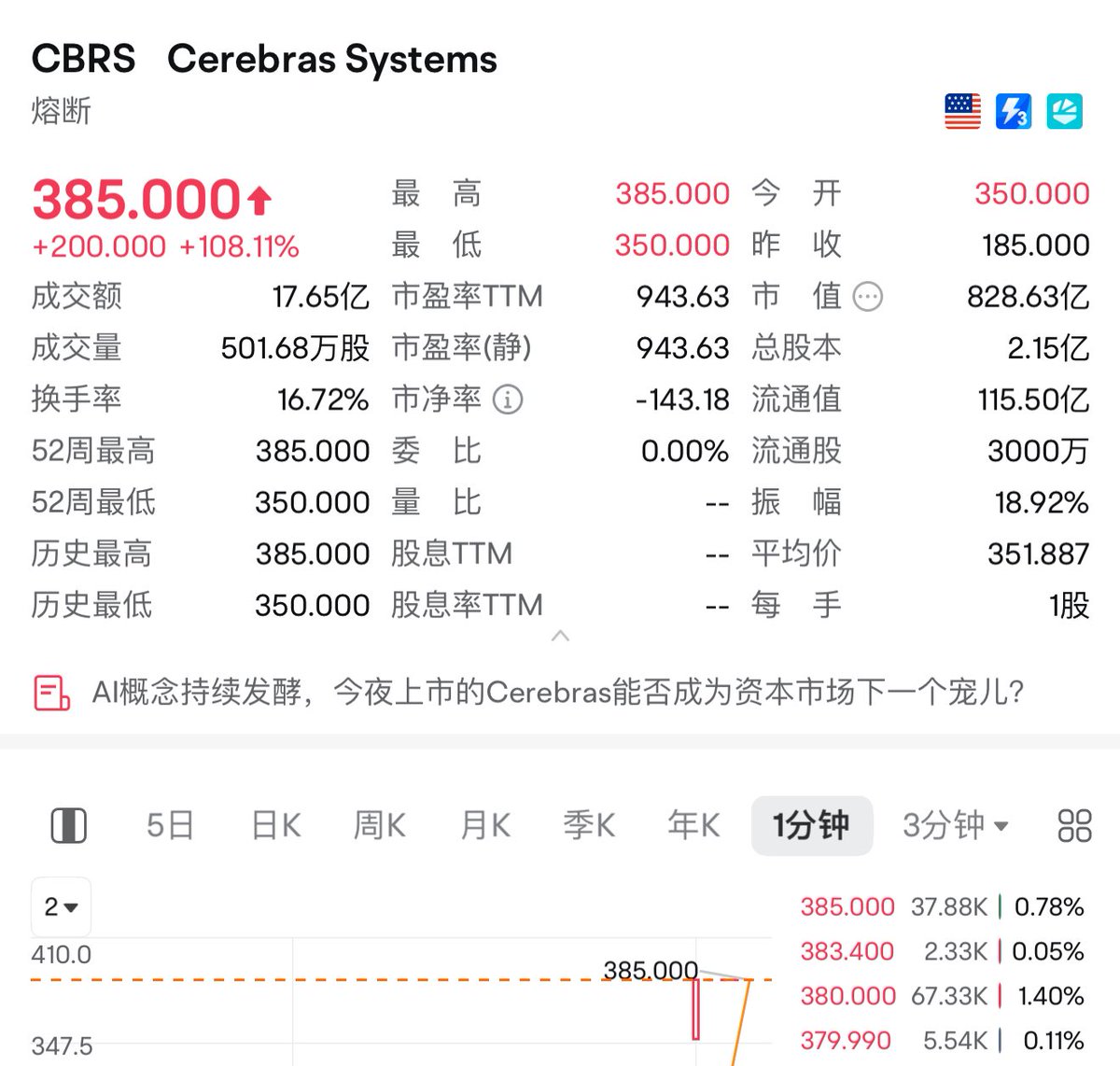

长期收益率远超巴菲特的文艺复兴科技基金公布了截至2026年3月31日的第一季度(Q1)持仓报告(13F)。

有一个买入股票值得蒸馏, $LIN

文件显示,在第一季度建仓了苹果 $AAPL ,清仓了亚马逊 $AMZN ,并增持了英伟达 $NVDA 的股份。该机构还将奈飞的持股从 718 万股减持至 2500 股,在 Palantir 的持股从 880 万股减持至 699 万股,在美光 $MU的持股从 301 万股减持至 216 万股。

从持仓比例变化来看,前五大买入标的分别是:苹果、英伟达、工业气体公司Linde(https://t.co/l6wbTTjWuD)、博通、摩根大通。

前五大卖出标的分别是:奈飞、开市客、特斯拉 $TSLA 、Palantir、宝洁。

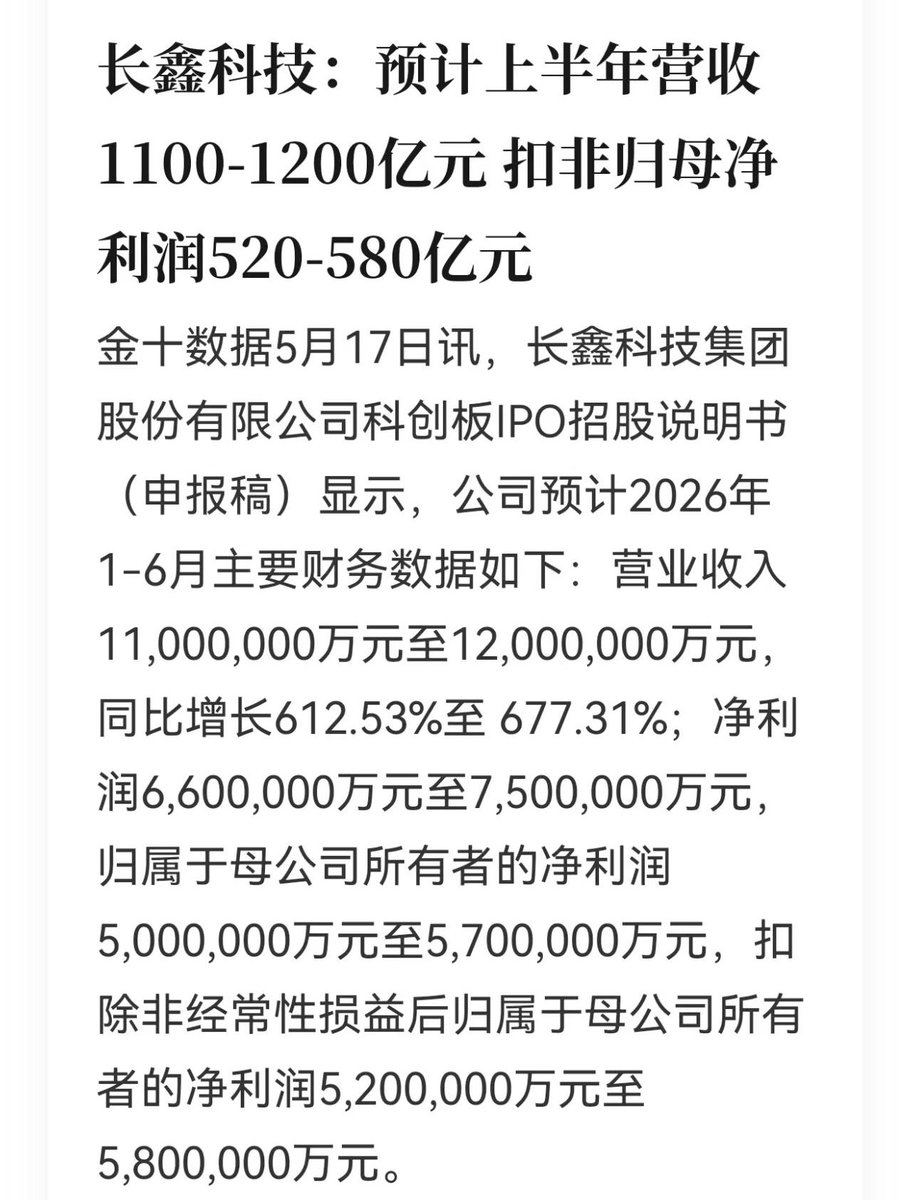

铠侠:预计第一季度净利润为56亿美金。高于市场预估39.5亿美金。

铠侠公布第四季度净利润为26亿美金,高于市场预期的23亿美金;

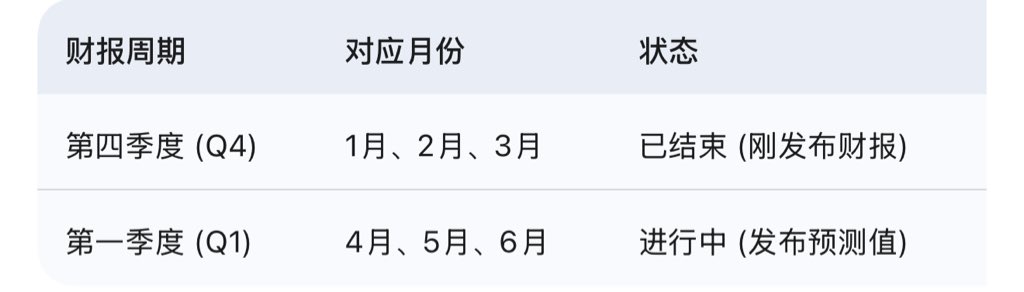

科普一下。

1. 第四季度 (Q4):1月 — 3月

具体时段: 2026年1月1日 — 2026年3月31日。这是铠侠 2025财年 的最后一个季

2. 第一季度 (Q1):4月 — 6月

具体时段: 2026年4月1日 — 2026年6月30日。这是铠侠 2026财年 的开端。

也就是说存储股二季度业绩报实际情况还要再翻一倍。

$MU 季度净利润再翻一倍,净利润270亿美金。市值9000亿美金

$SNDK 季度净利润再翻一倍,净利润70亿美金。市值2000亿美金。

#海力士 季度净利润再翻一倍,520亿美金。

市值8600亿美金。

所以有啥理由不看好存储。

$DRAM 读法 D—RAM,中文“弟软么”。

一旦27年出现超级智能,数据得现有基础上指数级暴涨,存储价格能炒到银河系。完全没地方装数据。

如果全民开始报复式使用超级智能,现在的龙虾啥的跟智障没区别,如果说几句话就能做出来想象中的产品,现在估计早人手一份了,但是Ai早晚能实现,一旦实现那个存储消耗量不敢想象,牢牢捏住弟软么。

一个电脑可以有一块cpu,gpu,但是如果无眠无休造数据干活,他得买无数块存储,孰轻孰重显而易见。

没内存空间的时候,再牛逼的cpugputpu他也干不了活。

现在的ai相当于什么,

就是老表喜欢看毛片,

然后一直疯狂往电脑里存毛片,

十几个线程跑满了下毛片,

老表是重度毛片患者,没有毛片睡不着,

每天都要下载非常多毛片,

那最终需要的肯定不是cpu,gpu,网速,

网速再快有什么用,

老表的没毛片地方存,

老表啥时候才能不看毛片呢,除非这个毛片是假的,打开以后是动画片,光费钱费流量没真东西。

现在这个阶段的毛片对老表来说,就是一半动画片一半毛片。

ai大致肯定就是这么个过程。

明年的存储会更加疯狂,随着视频ai和code ai 进化需求远超想象。