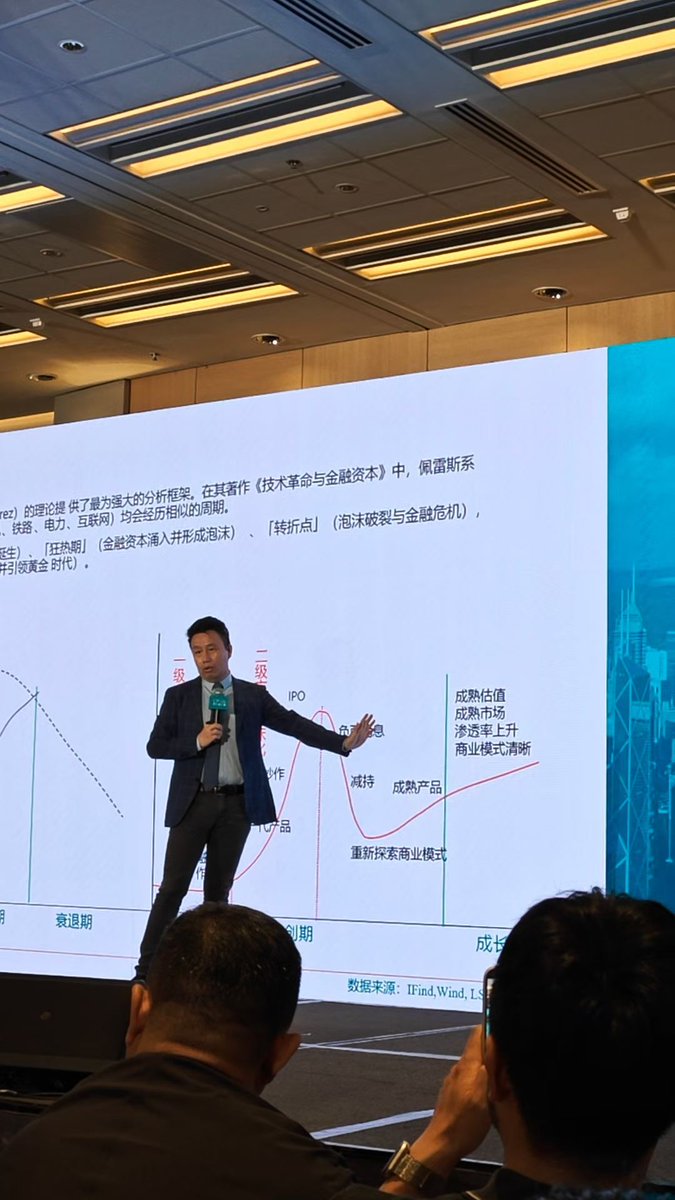

【付鹏:从赚钱思维转向配置思维】

昨天,受邀参加付鹏在香港的私享会。

老登躺平,小登梭哈,唯有中登左右为难,但是也唯有攻守平衡,享受复利的现金流,才能做时间的朋友。所以不论哪个“登”,都要先做好防守,有了一部分100%确定性的资产,才能安心进攻。聪明的老登,赶上国运,在早期生产力生产关系时加杠杆,后期去杠杆,把财富的确定性落袋。不聪明的老登,已经后期了,还要去赌,结果一轮过山车,全没了。

真正好的财富,不只是变多,而是变得更有秩序;不只是属于今天,而是能够穿越周期📈

付鹏聊AI的生产力与生产关系,预计2030年时,AI的生产关系与生产力匹配。现在还是早期,小登赌不确定性。成熟期后,生产关系确定,巴菲特的现金才会进场

#付鹏 #周大福人寿 #英伟达 #存储 #去杠杆 #巴菲特

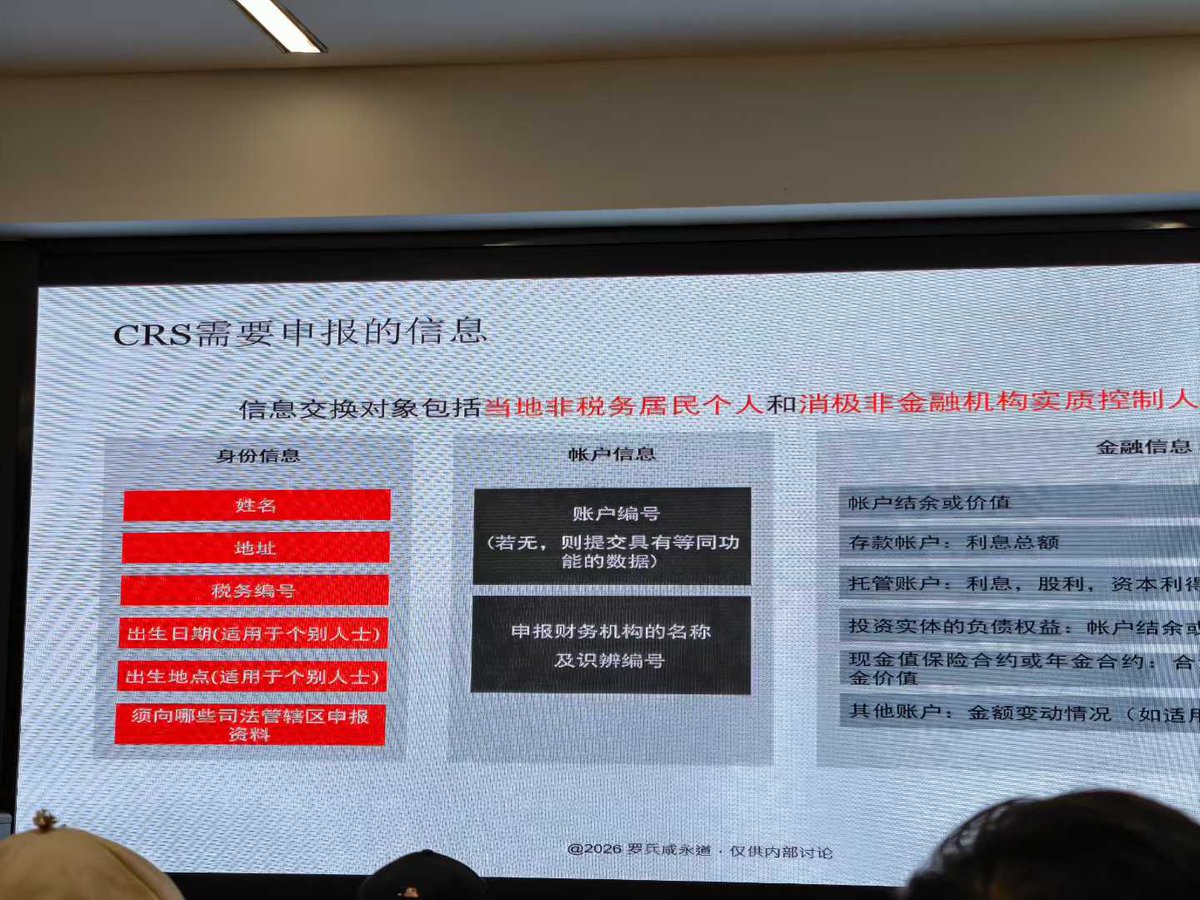

【香港的优势有哪些?】身份,税收,自由流动的美元

之前出了一条长视频聊香港🇭🇰其实内容大多是来自和朋友们的聊天。简单截取了和 @yimahk 聊天的一部分用来更新shorts。视频比较粗糙也没认真剪,凑合听听家人们。

感谢JY @JYdmnLFG 的分享和邀请,让我出镜了哈哈哈

我们在线上聊了2个小时香港,聊了香港的过去,现在,和蒋来。

作为在香港读过书,居住过,深度参与Web3,现在正在香港做传统金融,以及即将拿香港永居的姨妈,还是很有感触的。很多币圈的朋友觉得香港不好,千人千面,香港有不好的地方,但是我觉得有更多好的方面,尤其是内地没有的,和比不过的文化,制度,意识形态等各个方面。有机会再展开说说我的看法~

今年已经帮好几个80后老圈友,做好了终身寿险和高端医疗的保险规划,这才是真的留给自己和家人,还有下一代的财富。

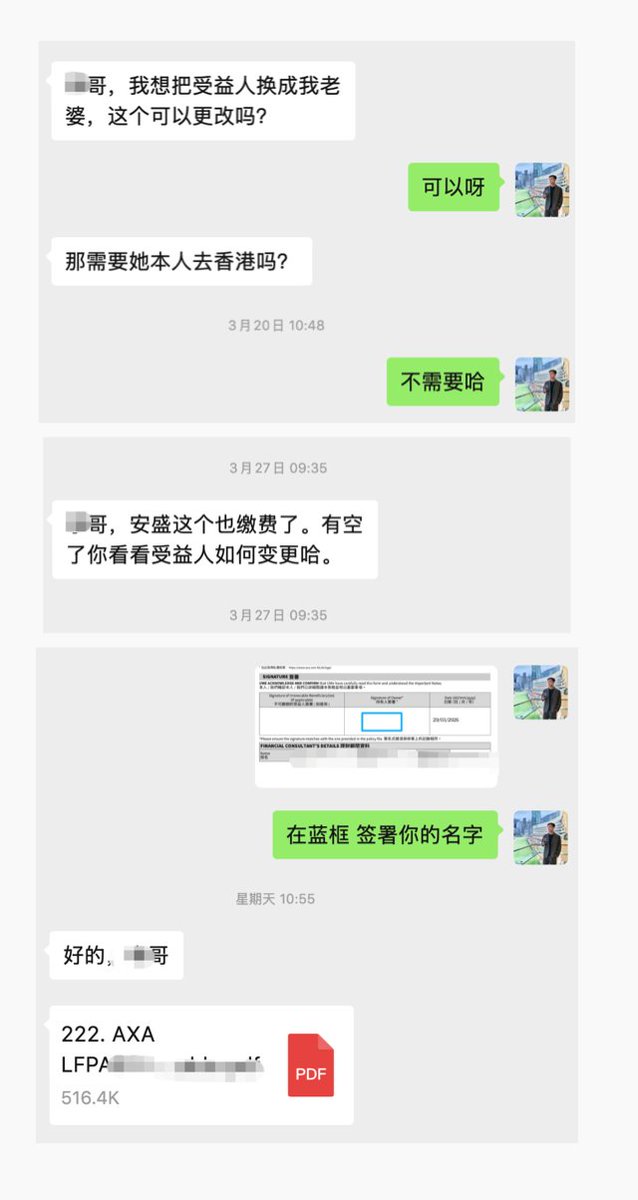

80后都开始结婚生子,进圈早的,拿到结果的80后和90后也开始做防守规划···其实信息差蛮大的,一是币圈95%的投资者看不上保险,二是内地保险产品和文化给人们带来太多偏见,我经常拿着ppt给兄弟们做线上分享,大家都恍然大悟其实香港保险还有这么多功能,指定受益人,第二持有人,保单拆分,多元货币,保单信托,保证年金,567终身提取,多次赔付,豁免保费等等···

张雪峰老师只比我大几岁,这两周也是因为这个事情,咨询我保险的圈内朋友越来越多,整个三月份基本上没休息···

对于高风险高压投资者来说,健康是第一位,因为你的健康其实是你父母你爱人你孩子的健康之和,保险在这个宏观环境和币圈环境下,财富财务风险隔离和个人健康生命保障都更加重要

之前玩山寨,合约上瘾,因为会让人分泌多巴胺内啡肽,成瘾性倍增,赚了还想赚,亏了还想回本···后来逐渐离杠杆合约远了,开始攒钱,发现这玩意也上瘾,懒瘾···因为不用天天看推特看新闻了,行情软件也少有打开了···

有点钱就存···比有点钱就投资好···投资来投资去,都是游戏币··而且我还和别人不太一样,太能乱花钱太能买东西···今天收纳师来干了3个半小时,只是把衣服收拾完了···今年真的不能再买了(没可能)

所以强制储蓄的好处有很多,就是强制让我不投资上头,不乱花钱买没用的东西···逐年定投,强制增加低风险投资的配置比例,其实主要也是为了管住手···

从24年开始已经买了五家不同保险公司的产品···今天发现,这些钱其实没多少,但是当时如果拿进来炒币了,可能也早就没了···

别问我是怎么知道的,2017年进圈的时候不是你大饼最多的时候吗?哈哈,现在呢,都玩没了哟~

姨妈不小心拿了个奖,Forbes福布斯家族传承影响力大奖🏆

不负我的全心付出,也感慨我在2025年春节缩减b圈业务,all in回归财富管理的事业是正确的,在去年实现2倍TOT的销冠业绩。

在上海参加福布斯家族传承颁奖典礼,很荣幸拿到家族传承影响力人物铂金奖的荣誉,我感到非常开心与荣幸。它不仅是对我个人从事七年离岸财富管理事业的认可,更是对香港保险和家办行业发展的见证。这份荣誉让我深感责任重大——感谢我自己的选择和坚持,感谢拒绝我的客户激发我更大的能量,也感谢信任我的每一位客户,这份奖励属于我服务的每一个家庭。更属于所有在不确定性中寻找确定性的家人们。

地缘冲突愈演愈烈,宏观环境多变,高风险投资的波动性越来越大。b圈已今非昔比,赚钱效应财富机会锐减,换来的是1011这样的暴跌和各种链上项目的风险,早已不是17、20年的暴富年代。

几个周期后,我们的物理年龄都涨了七八岁,大佬们成家生子,功成身退,都在考虑如何保全财富,通过离岸保单、身份规划等制定防守策略,做到一部分钱终身隔离风险,100%给自己和家庭托底,即使任何黑天鹅也会万无一失。这就是大佬的思维。

有朋友说我还没赚到5000万,1个亿,我还没赚到10个亿···朋友们,钱永远是赚不完的,你永远停不下来的。但是不是说,风险在等你赚够了钱才来。

张雪峰老师的突然离世,同时也让我们意识到,好的身体健康和生命保障是更优先级的的,因为没有了生命,其他的都是0。印钞机坏了,不工作了,还如何继续印钞?连享受生活看世界的能力都没有了。

深刻感受到最近高净值投资者,尤其是男性,开始了解重疾险,终身寿险的圈内大佬,开始变多了。都是80后,都是a8a9以上,都有娃,都经历了几个周期存活下来。谈起1011,谈起张雪峰老师,也是心有余悸。在聊天中感受到,他们现在需要做到的仅仅是,身体和财富没有大亏就可以了。再去博财富的数字已经没有意义。

因此,高净值投资者对风险管理,法税规划,资产传承的需求却越来越强,对我的专业和服务也是更大的挑战。

最后,非常感谢客户们的信任与托举,得奖不是终点,而是新的起点。在未来,我将继续进一步深耕数字资产与传统财富传承的融合,以专业的姿态,作为香港与内地、传统金融与加密财富之间的桥梁,为更多A9A10家庭,守住那份跨越周期的‘长钱’,让财富越过三代。

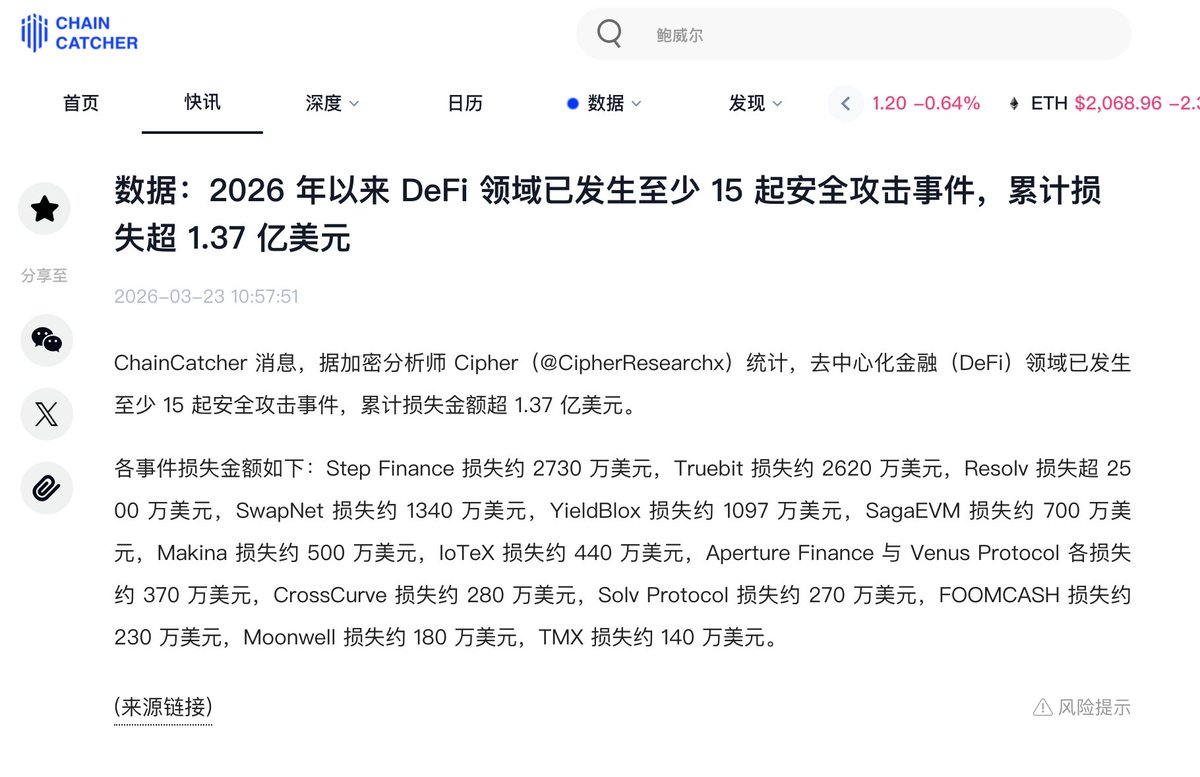

昨天Resolve 被攻击,致使“稳定币”USR 又双叒脱锚了,2026 年以来 DeFi 领域已发生至少 15 起安全攻击事件,累计损失超 1.37 亿美元····投资者每天为黑客打工,心碎💔

别再 dededefi 了,不赚钱不说,还担心受怕,图个啥···

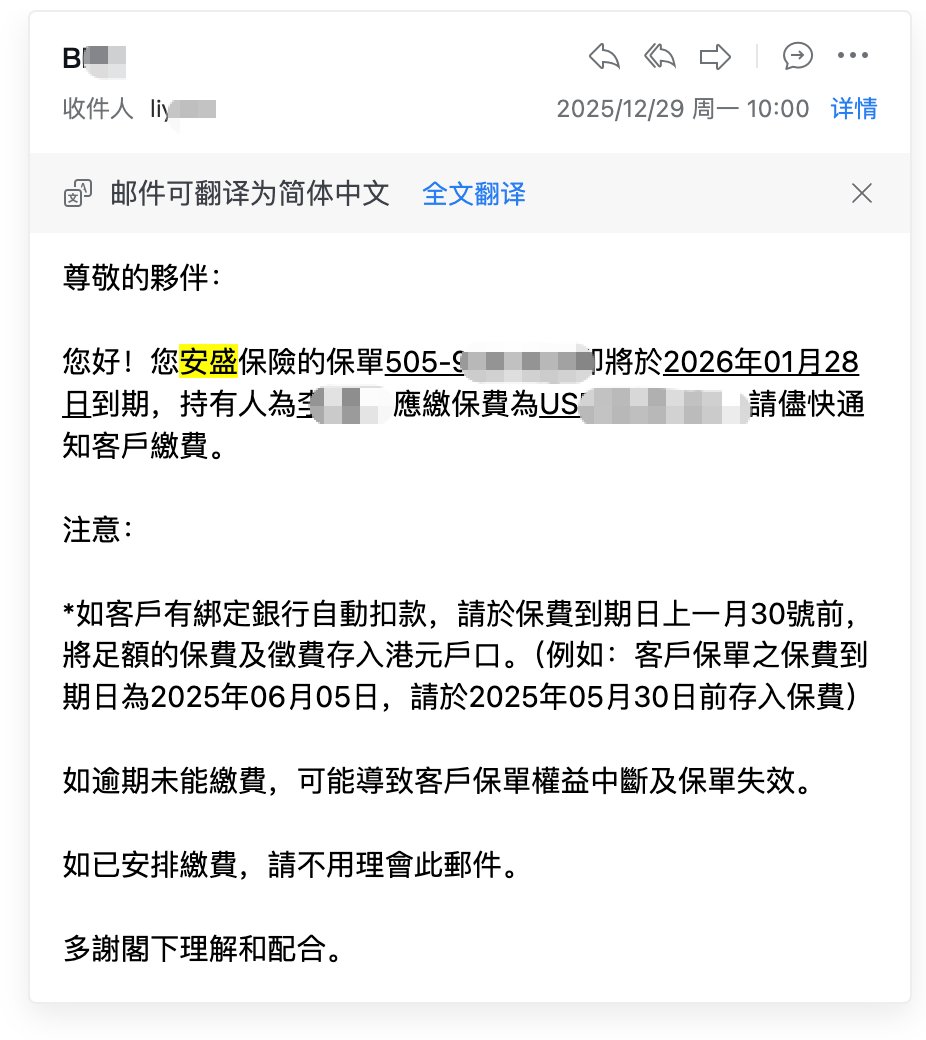

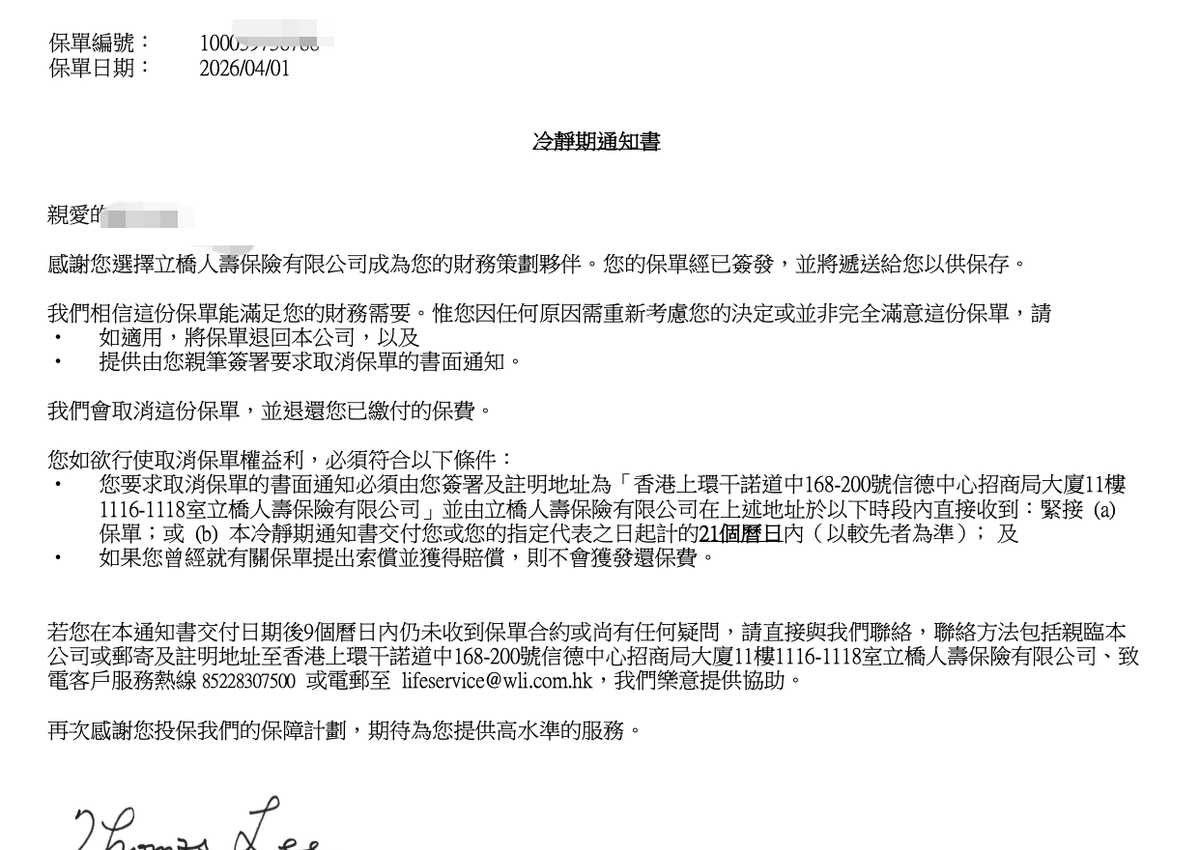

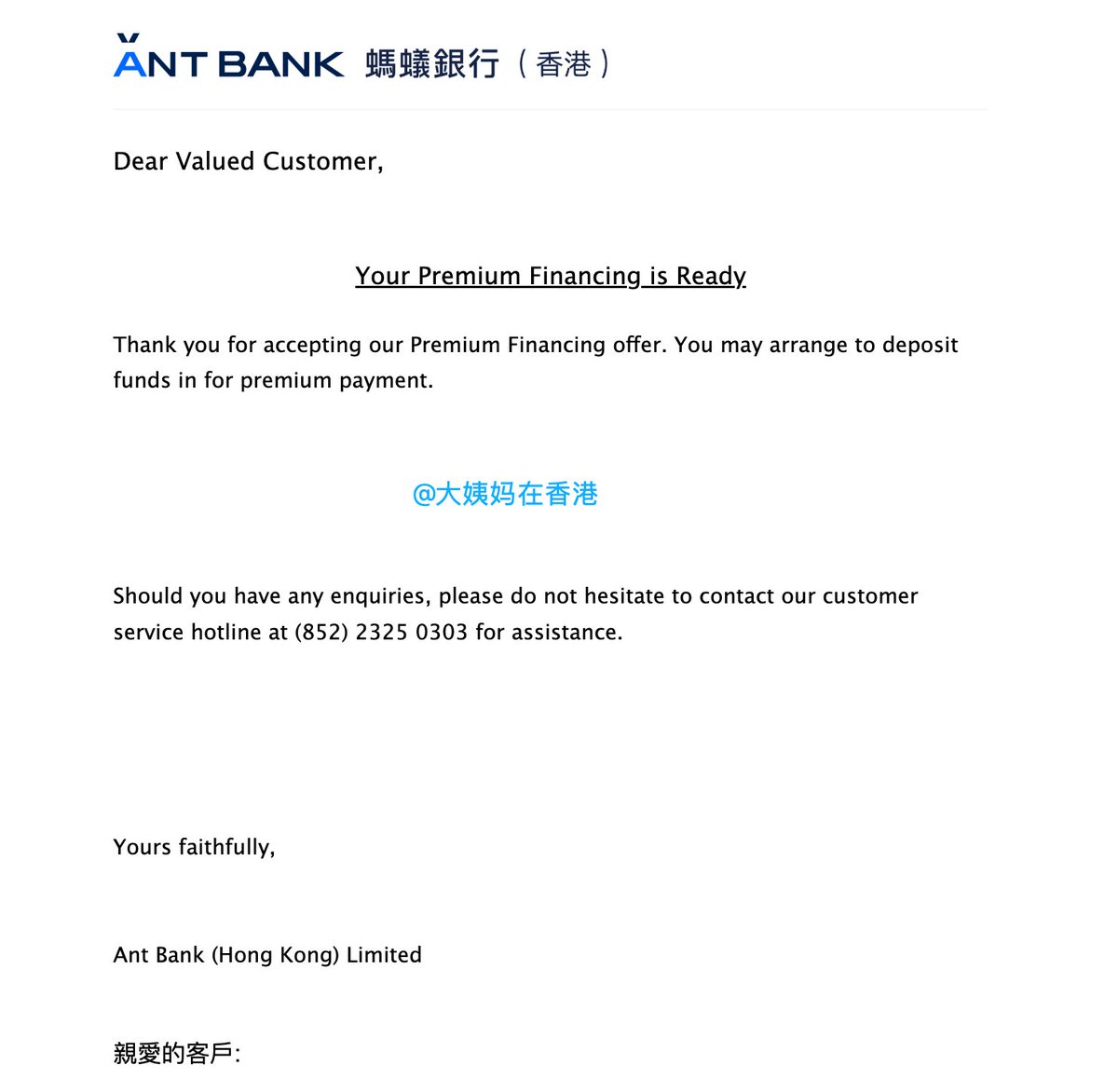

来看看现实版 #稳定CeFi套利 吧,利用香港同业拆借利率 #hibor低的宏观环境,LTV 达到 95%。无需质押,只需提供资金证明,无手续费,低息借出 80% 的资金,买入香港的超低风险美元保单,六年到期,连本带利退出,年化18%,IRR 10.7%,本金翻倍。

国有银行国家队出海的私行级别美元理财产品,有背书有保障有保底,但是额度有限,中短期投资,不需要看盘也不需要为风险担心。这种稀缺产品也是打破了投资中收益/安全/流动性的不可能三角,是高净值人士的最爱。

#DEFI #BTC #套利 #稳定币 #USDC