作为一个持有 $OKB 的用户来说,今天看到跌到83u后,很多人开始担心继续下跌📉。

其实在我看来OKB继续下跌的可能性微乎其微,甚至可以说80多u的okb是一个铁底价。

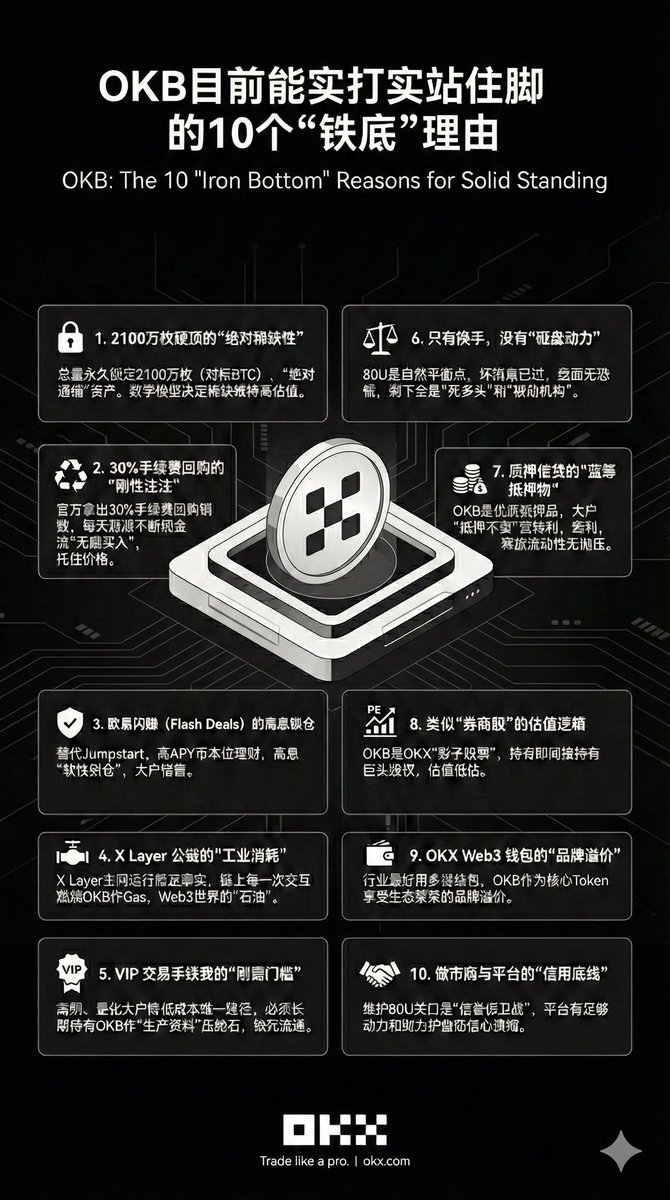

以下是OKB目前能实打实站住脚的10个“铁底”理由:

1. 2100万枚硬顶的“绝对稀缺性”

这是最硬的物理底座。自从总量被永久锁定在2100万枚(对标BTC)后,OKB已经从“通胀资产”变成了“绝对通缩资产”。

全球几千万用户,对应的只有2100万枚币,且官方还在持续销毁。这种供需关系的数学模型,决定了它不需要任何利好,仅靠稀缺性就能维持高估值。

2. 30%手续费回购的“刚性注资”

虽然没新币挖了,但OKX赚钱的能力没停。官方拿出币币和合约交易手续费的30%进行回购销毁,这相当于每天都有源源不断的现金流在二级市场进行“无脑买入”。

只要OKX交易所还在开门做生意,这股对价格不敏感的买盘就永远存在,这是托住80U最直接的资金力量。

3. 欧易闪赚 (Flash Deals) 的高息锁仓

这是目前替代Jumpstart留住资金的核心手段。

平台通过提供高APY(年化收益)的币本位理财活动,让持有者在没有新币可打的情况下,依然能获得可观的利息。这种高息直接导致大户不愿意卖币——因为卖了就找不到这么高收益的无风险理财了,实际上起到了**“软性锁仓”**的作用。

4. X Layer 公链的“工业消耗”

X Layer(ZK Layer 2)的主网运行是既定事实。链上的每一次转账、每一次DeFi交互、每一次合约调用,都在实打实地燃烧OKB作为Gas费。

这让OKB从单纯的“权益积分”变成了Web3世界的“石油”。这种基于真实业务的消耗需求,为币价提供了一个无法被击穿的实体价值下限。

5. VIP 交易手续费的“刚需门槛”

对于高频交易员、量化团队和机构大户来说,持有OKB是降低交易成本的唯一路径。

为了维持低费率(VIP等级),他们必须长期持有一定数量的OKB作为资产权重的压舱石。这部分仓位是**“生产资料”**,无论市场涨跌他们都不会轻易卖出,锁死了一大块流通盘。

6. 只有换手,没有“砸盘动力”

现在的80多U,是在“无利好”状态下自然形成的平衡点。这意味着该跑的短线投机客早跑完了,剩下的全是**“死多头”或者“被动持有的机构”**。盘面上已经没有恐慌性抛压了,这就是所谓的“跌无可跌”。

7. 质押借贷的“蓝筹抵押物”

在OKX的借贷市场和链上DeFi协议中,OKB是公认的优质抵押品(LTV高,流动性好)。

很多大户选择抵押OKB借出USDT去套利,而不是卖掉OKB。这种“抵押不卖”的模式,既释放了流动性,又没有对盘面造成抛压,反而锁定了筹码。

8. 类似“券商股”的估值逻辑

如果不看打新,OKB本质上就是OKX交易所的“影子股票”。

OKX作为行业前二的巨头,其每年的净利润是天文数字。持有OKB等于间接持有了这家巨赚钱公司的股权(通过回购体现分红)。80U的价格对应其盈利能力(PE值),在传统金融视角看甚至可能是低估的。

9. OKX Web3 钱包的“品牌溢价”

OKX Web3钱包目前是行业公认的最好用的多链钱包,流量入口地位极高。

虽然Boost不强押OKB,但作为生态的核心Token,OKB享受了整个Web3钱包生态繁荣带来的品牌溢价。在这个生态里,OKB就是“硬通货”,这种心智占领让它具备了超越交易所本身的价值。

10. 做市商与平台的“信用底线”

如果OKB崩盘,用户会对平台的整体安全性产生怀疑。

因此,维护80U这个关键的心理关口,不单是市场行为,更是平台的“信誉保卫战”。在极端行情下,平台有足够的动力和财力进行护盘,防止信心溃缩。

@star_okx

From X

Disclaimer: The above content reflects only the author's opinion and does not represent any stance of CoinNX, nor does it constitute any investment advice related to CoinNX.