推文

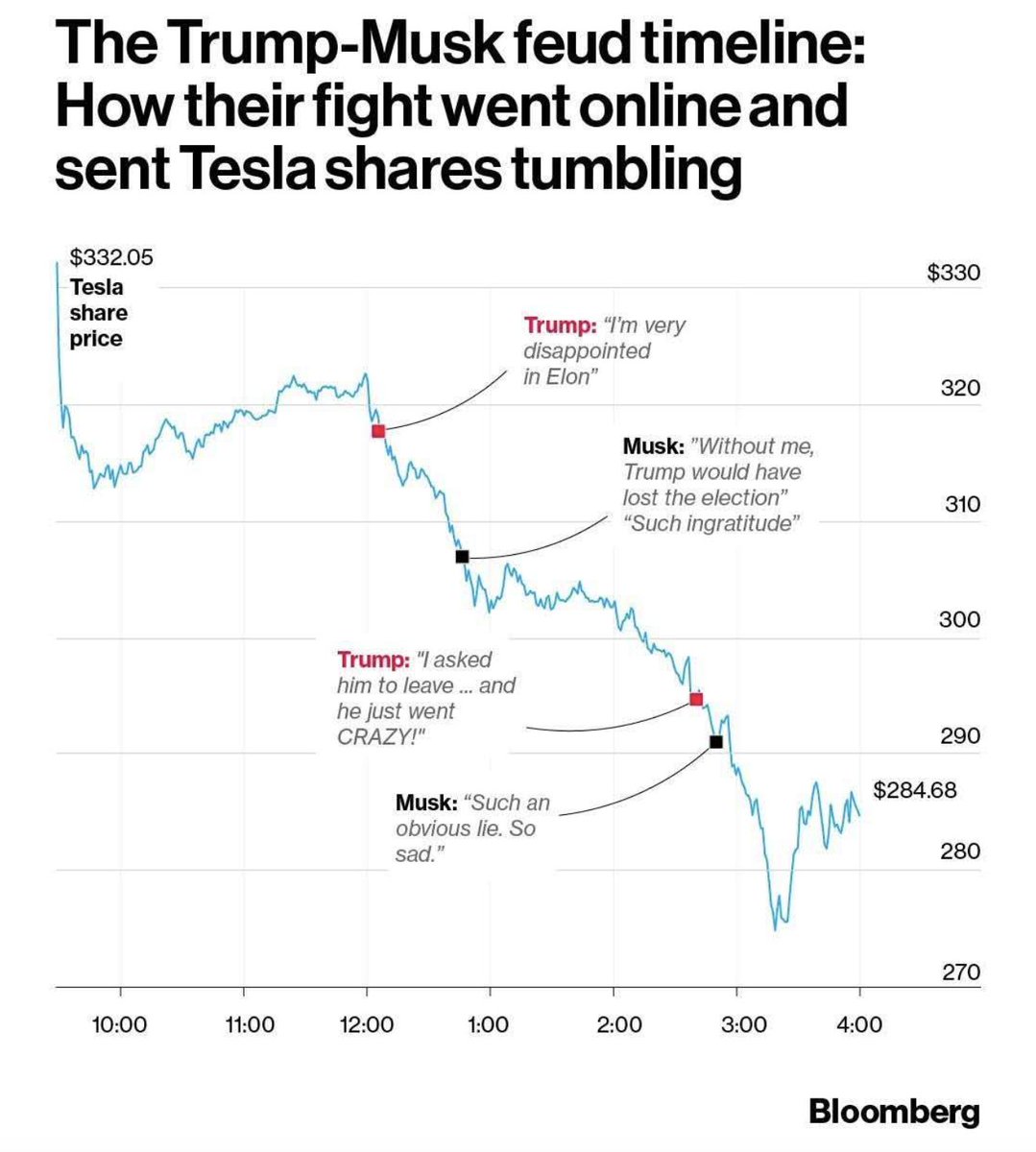

特朗普与马斯克争执时间线:他们的争斗如何蔓延到网上并导致特斯拉股价暴跌

The Trump-Musk feud timeline: How their fight went online and sent Tesla shares tumbling

$318 川普:“我对马斯克非常失望”

$318 Trump: “I'm very disappointed in Elon”

$309 马斯克:“没有我,特朗普就会输掉大选”“真是忘恩负义”

$309 Musk: "Without me, Trump would have lost the election. "Such ingratitude."

$295 Trump: " I asked him to leave ... and he just went

CRAZY!"

$295 川普:“我让他离开……但他却疯了!”

$290.5 Musk: “Such an obvious lie. So sad."

$290.5 马斯克:“这真是一个明显的谎言。真可悲。”

短短一天时间,特斯拉市值蒸发1500亿美元,相当于0.86个小米市值!

In just a day, Tesla lost 150 billion US dollars in market value, which is 0.86 X the market value of Xiaomi!

#Tesla $TSLA.US #Xiaomi

特斯拉迈向“黄金时代”:马斯克专注自动驾驶,市值目标2万亿 (现估值的一倍)

投行韦德布什董事总经理、特斯拉多头丹·艾夫斯表示,随着马斯克承诺专注特斯拉,电动汽车巨头正迎来“黄金时代”。目前市值1.08万亿美元的特斯拉,有望凭借1.自动驾驶和2.机器人技术冲击2万亿市值。

1. 自动驾驶引领未来:艾夫斯认为,市场低估了特斯拉在自动驾驶和机器人技术领域的潜力。马斯克计划2026年底前将机器人出租车队扩至数百万辆,首阶段明年在奥斯汀推出10-20辆Model Y试水,已部署300名测试员。

2. 马斯克焕然一新:艾夫斯称马斯克展现全新面貌,专注特斯拉核心业务,减少政治参与,提振投资者信心,推升股价。

3. 机器人出租车愿景:马斯克重申6月在奥斯汀推出机器人出租车,强调特斯拉无需收购Uber,依托自有车队和车主共享模式构建自动驾驶服务网络。

4. 短期挑战不改长期看好:尽管欧洲市场4月销量下滑,马斯克表示已扭转局面,全球表现依然强劲,艾夫斯认为短期需求波动无碍“黄金时代”开端。

艾夫斯总结,特斯拉的自动驾驶技术将超越Waymo,市场前景广阔,马斯克的战略调整为其铺就成功之路。

#Tesla $TSLA.US #Robotaxi

xAI <> Tesla

马斯克大胆预言:AI革命的下一瓶颈不是芯片,而是电力!当被问及xAI与特斯拉是否可能合并时,他神秘一笑:“现在没想这事,但谁知道呢?未来一切皆有可能!”

埃隆·马斯克,这位特斯拉与xAI的掌舵人,再次抛出震撼观点:人工智能的未来瓶颈将从芯片短缺转向电力设备!他揭示,AI的狂飙突进将对能源基础设施提出前所未有的挑战,点燃了人们对未来能源革命的无限遐想。

与此同时,马斯克确认特斯拉和xAI仍将依赖英伟达与AMD的尖端芯片,稳扎稳打推动AI版图扩张。

当被问及xAI与特斯拉是否可能合并时,他神秘一笑:“现在没想这事,但谁知道呢?未来一切皆有可能!”

这番话不仅勾勒出AI与能源交织的宏大图景,更留下令人遐想的无限可能。#Tesla $TSLA.US

七大科技股当前是否被高估?

截至2025年5月13日,七大科技股——Alphabet( $GOOGL.US )、亚马逊( $AMZN.US )、苹果( $AAPL.US )、Meta Platforms( $META.US )、微软( $MSFT.US )、英伟达( $NVDA.US )和特斯拉( $TSLA.US )。以下基于最新数据分析这些股票是否被高估

估值指标与现状

市盈率(P/E)与PEG比率:

2025年初,七大科技股的整体估值显著回落。截至5月1日,过去九周内,其 trailing P/E 从43倍降至27倍,forward P/E 从40倍降至25倍。

2025年3月分析显示,平均 forward P/E 为26倍,低于近期高点,但高于2018和2022年的19倍低点。特斯拉 P/E 为82倍,苹果29倍,Alphabet 18倍。(最5月份,对比之前已经改变,但整体没大概改变除谷歌)

Alphabet、亚马逊和英伟达的PEG比率低于1,表明相对其预期盈利增长可能被低估,这对大型科技股来说较为罕见。

晨星(Morningstar)估值:

2025年3月晨星报告指出,Meta、亚马逊、微软和Alphabet被低估,评为4星,Alphabet较公允价值低30%。英伟达和特斯拉被认为估值合理,苹果仍被高估。

此前因AI热潮和2023-2024年强劲盈利,这些股票多被认为估值过高。

市场表现与调整:

2025年七大科技股大幅下跌,彭博七大科技总回报指数年内跌16%,较2024年12月高点跌超20%。特斯拉跌44%,Alphabet、苹果和英伟达跌超14%,亚马逊和微软分别跌12%和9%,Meta略跌。

Roundhill 七大科技ETF(MAGS)2025年3月跌约10.5%,年内跌超15%,创2023年4月推出以来最差表现。

截至2025年4月,每只七大科技股均下跌20%或更多,显示市场压力。但5月份,已经回弹不少。

影响估值的因素

经济与政策不确定性:

美国经济放缓担忧和特朗普总统贸易政策(尤其是关税)的不确定性影响市场情绪。2025年4月关税公告导致七大科技股市值单日蒸发超1万亿美元。

半导体关税影响英伟达,特斯拉则因消费者抵制和经济逆风承压。

AI支出与回报:

亚马逊、Alphabet、微软和Meta在AI基础设施上的巨额支出(2025年预计3200-3250亿美元)引发自由现金流下降担忧,且短期回报不明确。

2025年初中国初创公司DeepSeek的高效AI模型挑战了大型科技公司AI热潮的经济假设,加剧年初表现不佳。

盈利增长放缓:

2025年第一季度,七大科技股盈利增长21.4%,远高于标普500其他公司的8.3%,但低于2024年第一季度的52%。

2024年强劲表现使同比基数较高,若增长未达预期,估值可能承压。

分析师与投资者情绪

看空观点:

- 对冲基金对七大科技股的多空比率降至~2.5倍的历史低点,较2022年熊市更悲观。

- 晨星策略师建议减持成长股(包括七大科技股),因市场波动和相对价值股的高估值。

- 特斯拉(forward P/E 120倍)和苹果(29倍)被认为风险较高,特斯拉受汽车业务和消费者情绪影响,苹果则因iPhone销售放缓。

看多观点:

- 部分分析师认为近期抛售使部分股票具吸引力。Alphabet、亚马逊和英伟达较低的PEG比率表明被低估,其市场主导地位、创新和全球影响力支撑长期增长。

- Regent Peak Wealth Advisors的Nathan Hoyt认为这些公司拥有“巨大经济护城河”,将受益于技术依赖增长。

- 七大科技股在AI、云计算和数字服务领域的结构性优势使其在波动期被视为避险资产,2025年4月市场反弹即体现这一点。

风险与考量

- 市场集中度高:七大科技股占标普500市值约30%,对其依赖放大市场波动。2025年其下跌贡献了标普500超半数损失。

- 波动性:特斯拉和英伟达跌幅最大,经济下行或政策变化可能加剧风险。

- 分散投资需求:分析师建议投资中小型公司以分散风险,其估值更低,增长潜力更大。

结论

截至2025年5月13日,七大科技股并非全部高估,近期抛售使其估值更具吸引力:

- 被低估:Meta、亚马逊、微软和Alphabet被晨星认为低估,PEG比率吸引,基本面强劲。

- 估值合理:英伟达和特斯拉被认为合理,但特斯拉高P/E仍存风险。

- 被高估:苹果被普遍认为高估,因预期20%的iPhone收入增长可能落空。

然而,经济不确定性、高AI支出和市场集中度风险需谨慎。投资者应逐一评估每只股票,因其基本面和风险差异显著。例如,Alphabet和亚马逊或为买入机会,而特斯拉和苹果需更大安全边际。建议咨询财务顾问并自行研究,以匹配个人风险承受能力与目标。

5月更新缺失:无5月中旬晨星报告更新。考虑到近期股价进一步下跌,低估股票(如Alphabet)的折扣可能加深,苹果的高估程度或有所缓解,但需最新评级确认。

分析洞察

- 估值重置的意义:2025年初的P/E下降(27倍 trailing,25倍 forward)表明市场已消化部分AI热潮带来的溢价,整体估值更接近历史均值。PEG低于1的股票(如Alphabet、亚马逊)显示市场对其增长预期过于保守,可能存在投资机会。

- 分化加剧:特斯拉和苹果的高P/E反映了市场对其增长的极高期望,但也使其对负面消息更敏感。相比之下,Alphabet和Meta的低估值可能吸引价值投资者。

非投资建议,只供学术探讨,DYOR。

我们来看看对特斯拉Tesla持负面看法的分析员意见:

特斯拉十年后会怎样? 尼尔·帕特尔,The Motley Fool

关键点

- 特斯拉最近收入利润下降。

- 现在和未来有差别,需看清。

- 股价高,市场很看好特斯拉。

特斯拉股票十年涨1800%,1,000美元变1.9万。但现跌39%(2024年12月高点),因业绩放缓。

现状

特斯拉现在是困难车企。2024年收入降6%,今年Q1降20%,因优惠、竞争和生产问题。利润率从16.8%(2022年)跌到2.1%。 特斯拉制造和供应链强,关税影响小。

无人驾驶梦想

马斯克想推全球无人出租车,今年夏德州开始,年底扩更多城市,2026年下半或有百万无人车。 车主可出租车赚钱,特斯拉也可能自管车队赚高利润。但自动驾驶技术常延迟,承诺难兑现。

未来难测

预测十年后很难,特斯拉更难。电动车、无人驾驶、AI发展不定。 只有很看好特斯拉的人才应买股。

市盈率160,市场期待高,风险大。特斯拉创新,但未来十年未必跑赢市场。#Telsa $TSLA.US

企业家英雄惺惺相惜 : 英伟达 CEO 黄仁勋给予马斯克高度评价,并认为他在人工智能方面取得了重大进展。黄仁勋表示,作为英伟达的客户,马斯克在收集现实世界数据方面具有巨大优势,并列举了特斯拉的人工智能工厂、自动驾驶汽车算法和庞大的车队。黄仁勋接受彭博电视台采访时表示:「马斯克的地位非常高,而且他已经在这方面努力了很长时间。因此,他将处于一个非常有利的位置来利用此优势。」黄仁勋还称赞了马斯克在推动人工智能发展方面做出的努力,包括他在 xAI 初创公司从事认知智能工作,在特斯拉从事自动驾驶工作,以及开发 Optimus 人形机器人。黄仁勋表示,「这三个领域是人工智能最重要的三个领域,他正在做正确的事情。」#AI #Optimus #Tesla $TSLA.US

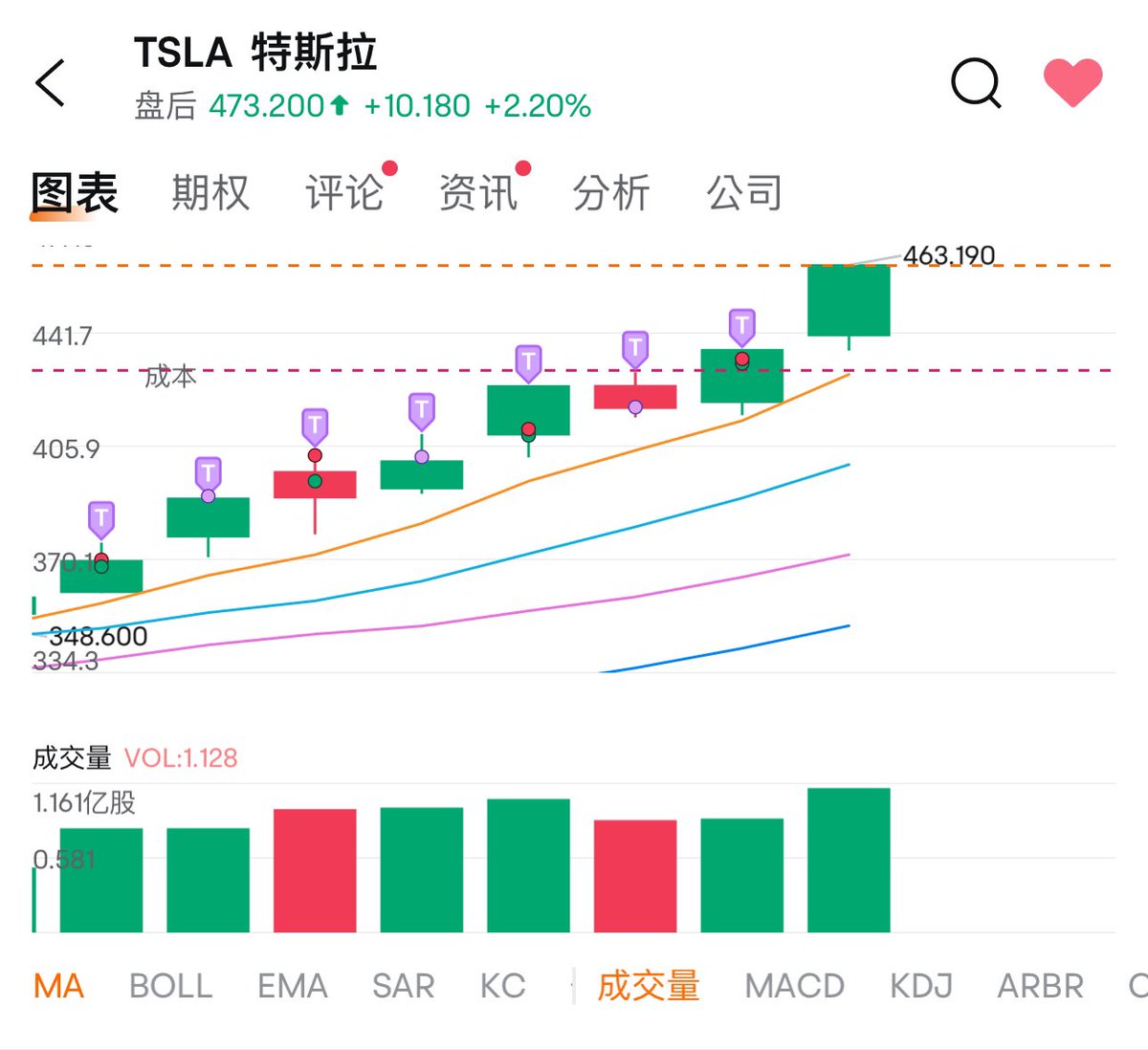

“左手比特币,右手特斯拉” 给推友戏称「木头哥」的我昨天休馆,把手上的事情处理好。今天聊聊特斯拉!这几天特斯拉波动大(波动有时候不比比特币低),要能承受这波动,和几个一流交易高手聊完,连续两天加仓特斯拉,我建仓在 $217开始(不是$160有喷子估计又有话说了),到$300多卖过,后来又重新进场,一部分长线拿着,一部在做波段。特斯拉这标的,我问了很多一流投资朋友,自己做了分析,作为自己的压舱投资锚定标的。我个人认为特斯拉接过了英伟达的火棒,带领美国科技股! (整篇文章非投资建议,DYOR)

特斯拉的Q4,业绩会在1月29号公布。股价大跌是因为Q4的交付数量不符预期,之前长得太快了,从$200多一路涨到$488,需要消化。其中一个重点还是特斯拉是否只是一个电动车制造商?! 而现价买的将来的预期业务估值,是否合理?!除EV部分,能源存储 FSD/Robotaxi、Optimus 机器人等执行能力。还有对比其他公司,特斯拉是否更有吸引力?!川普的帮助能有多少?我个人认为至少对FSD的推进有帮助。而在平衡两大市场,中美,川普会多少考虑他。马斯克身兼多职,更担任美国DOGE的执行人,很可能是负面的。这都是应该考虑的问题。

追求超额投资回报的底线是明确的:你不能指望不承担风险就能赚钱,但也不能指望只承担风险就能赚钱;你得牺牲掉确定性,但必须有技巧、有智慧地进行,并记得控制好自己的情绪。

之前的大涨归于以下原因:

1. Rerate (非只是EV电动车公司)

2. 特朗普交易

3. Robotaxi的叙事

4. 强劲的美股贝塔

5.Gamma Squeeze和散户抱团情绪(meme)加剧波动

来自Wedbush的分析师丹·艾夫斯和他的团队坚信,特斯拉最新披露的交付数据并不足以改变公司的长期叙事逻辑。丹·艾夫斯认为,特斯拉不只是一家电动汽车制造商这么简单,还是AI领域,尤其是基于AI的自动驾驶领域的领军者。特朗普重返总统宝座之后,美国政府未来对于特斯拉FSD全自动驾驶以及Robotaxi完全无人自动驾驶出租车方面的审批进度,可能将迎来大幅加速。

艾夫斯领导的分析团队强调:

“特斯拉1万亿美元的AI估值已经开始释放,我们认为,随着 FSD和自动驾驶技术在特斯拉装机量中的渗透以及Cybercab的推出,特斯拉在未来12~18个月内达到2万亿美元估值的征程已经开始。”

Wedbush在最新报告中将对于特斯拉的12个月内目标价从400美元大幅上调至515美元,一举成为华尔街最高目标价。该机构还给出了“乐观情景”下的牛市目标价650美元,这将使特斯拉的市值达到约2.1万亿美元。

未来关注点

Q4业绩

大家的预期和真实业绩。

新车型

其透露了计划在2025年上半年推出一款名为“Model Q”的新车型,补贴后定价将低于3万美元。还有另一款新车型可能是在中国推出的三排长轴距Model Y变体。

FSD

日前有部分车主收到了特斯拉史上最强FSD V13.2的更新版本,相比于V12带来了不少的重磅更新,用上了火箭同源代码,不用提前设置导航,停车场内可直接开始FSD,能力是上一代的5-10倍。

多位知情人士透露,中国政府支持其在遵循现有法律法规的前提下,先行先试部分FSD功能,但FSD入华尚未得到监管部门批准,相关评估工作还在进行中。第一季度FSD能否成功在中国和欧洲落地,也将成为投资者关注的焦点。

理财需谨慎,投资有风险。要量力而行,文章非投资建议,做好投资风控,做个负责任投资人,投资为了未来和家人,要做到心安、眠安、家安!

资料来源: 富途和互联网收集资料。 $TSLA.US #Tesla

特斯拉卖点在能源存储、FSD、 Robotaxi、集中力在Optimus机器人,而非国内EV制造商的多车型战略

肯定不是苹果对苹果Apple to Apple 的比较,但市场信心薄弱时,这些只关注EV车型的质疑论点再次回归。

大家可以理解,分析员的目的就是刷“存在感”,争取brokerage fee。但无妨去了解他们的论点,兼听则明。

“全球股市普遍呈现出下跌趋势,投资者信心受到严重打击,特斯拉等科技股的下跌也在情理之中。然而,特斯拉市值蒸发的幅度之大,还是超出了市场的预期。

主要因为还是接近年末,特斯拉出现了后劲不足。还有不足一个月的时间,特斯拉将公布2024年第四季度和年底的汽车交付情况。自2023年11月Cybertruck开始交付之后,特斯拉的阵容中没有增加一辆大型新车。(主要注重点还是能源存贮、FSD、 Robotaxi、只能集中力在Optimus机器人)

在中国市场上,特斯拉迫于销量压力,前不久推出了“限时交付、尾款立减”的政策,给Model Y进行降价,让这款车的售价降至历史最低,同时也是全球最低。与此同时,马斯克也给特斯拉制定了“2025年销量增长20-30%”的目标。

从目前来看,特斯拉还没有做好推出一款全新车型的准备,要想实现这个目标,唯一的选择就是推出Model Q这样的低端车型,快速扩大销量规模。

据《华尔街日报》报道,身为企业家,马斯克一直依靠“硬核”理念激励团队克服困难。每遇到新挑战,马斯克做的第一件事都是群发一封主题为“超级硬核”的邮件,来提醒员工们做好准备迎接前所未有的工作强度。

不知道特斯拉的员工是否已经做好了准备,在岁末年初收一封“马斯克总统”的硬核信?”

笔者,在屯特斯拉,非投资建议。大家务必理性投资。

$TSLA.US #Tesla

“Dumb Bell 「哑铃策略」” 昨晚在Space里提起的资产配置策略Dumb Bell 「哑铃策略」资产组合只有1. 低风险和2. 高风险/波动组成,没有或少量中间类型,两边的资产风险回报比有巨大的差别,一边是高波动/风险、高回报、但确定性高,一边是低风险或无风险资产,應对生活所需、抵御严冬和风暴,必要时可以抄底。

朋友的风险意识高!现一半的资产在现金或等同物,对方注重的不是「现金流」,而是现金能维持生活、抵御风险,并anticipating 预期有可能的危机,有足够的子弹来临时抄底。USDT的最近存款年化20-30%甚至更高,对她非常吸引。至于高波动、高回报、不少人认为的高风险资产寻找、判断是们功课,那就是“确定性”,Certainty ,例如方向 AI/新能源/Web3资产,团队执行力,扩张性,她选择了特斯拉和比特币,和我一致;(以后找机会细聊特斯拉)。所以另一端的仓位,朋友只拿比特币及相关资产和特斯拉。

朋友早已财富自由,生活悠哉悠哉,愉快过几乎退休日子,提倡多休息/睡眠,多运动,多思考,少出手,少交易,财富的积累靠「确定性」的较高的行业Beta达成。

我很同意她的观点、策略!投资还是要做到心安、眠安、家安。#特斯拉 #Bitcoin $TSLA.US

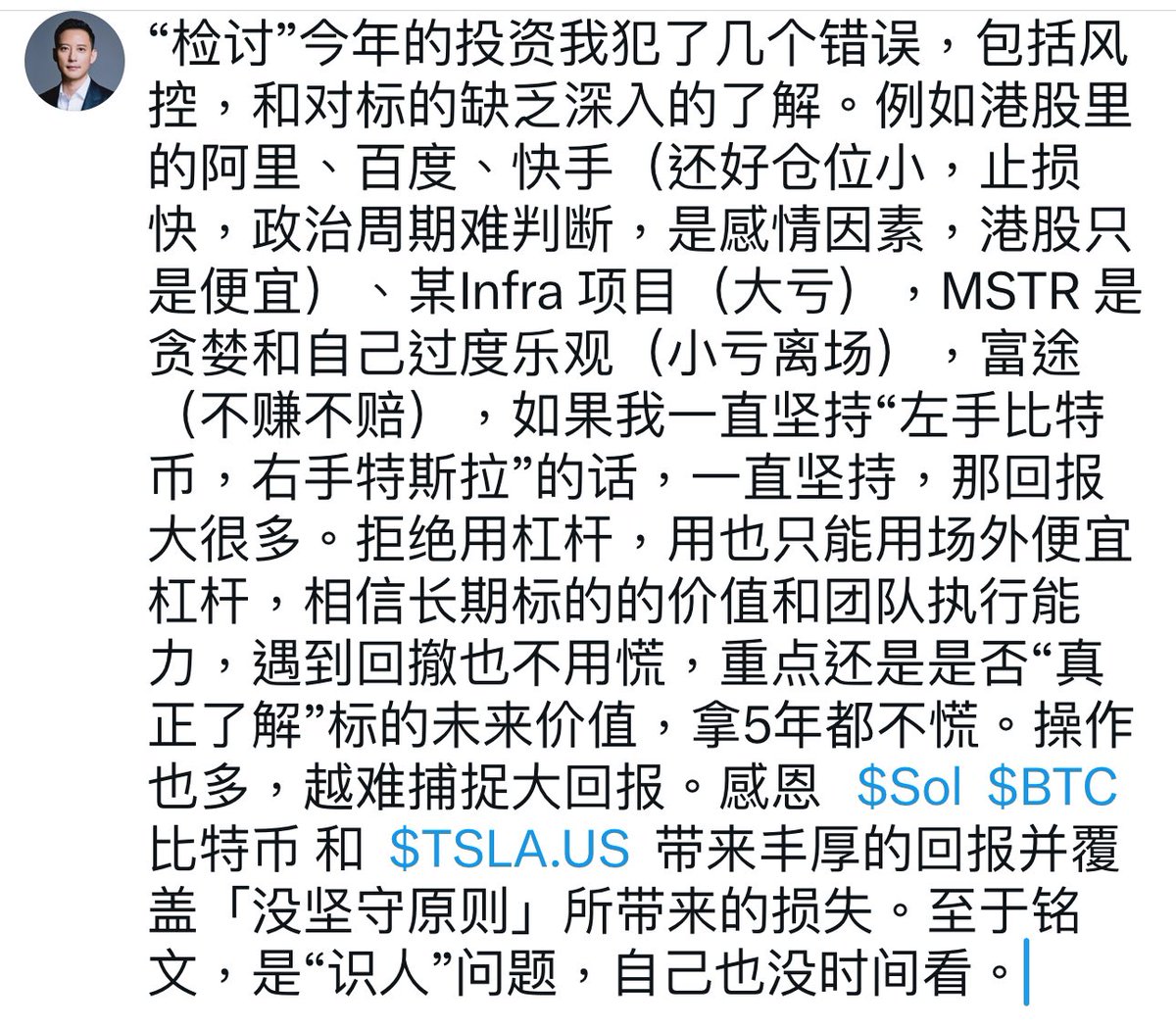

“检讨”今年的投资我犯了几个错误,包括风控,和对标的缺乏深入的了解。例如港股里的阿里、百度、快手(还好仓位小,止损快,政治周期难判断,是感情因素,港股只是便宜)、某Infra 项目(大亏),MSTR 是贪婪和自己过度乐观(小亏离场),富途(不赚不赔),如果我一直坚持“左手比特币,右手特斯拉”的话,一直坚持,那回报大很多。拒绝用杠杆,用也只能用场外便宜杠杆,相信长期标的的价值和团队执行能力,遇到回撤也不用慌,重点还是是否“真正了解”标的未来价值,拿5年都不慌。操作也多,越难捕捉大回报。感恩 $Sol $BTC 比特币 和 $TSLA.US 带来丰厚的回报并覆盖「没坚守原则」所带来的损失。至于铭文,是“识人”问题,自己也没时间看。

你认为特斯拉十月能到400美金吗? $TSLA.US 的交易量占比达到17%,超过英伟达。而10月, 将迎来三件大事:三季度交付数据、Robotaxi正式亮相和三季度财报。

能

不能

路过,跟我啥关系?

$TSLA.US Ark Invest 首席执行官 Cathie Wood 对特斯拉未来的市值做出了大胆预测。她预测,到 2029 年,特斯拉的市值可能达到 7 万亿美元(熊市情况)至 10.9 万亿美元(牛市情况)。这很大程度上基于特斯拉自动驾驶出租车业务的预期成功,她认为到那时,该业务可能占到公司企业价值和收益的近 90%。Ark Invest 还预测,到 2029 年,特斯拉的收入可能达到 1.2 万亿美元,其中自动驾驶出租车部门和电动汽车销售都将做出重大贡献。

这一预测是基于这样一种预期,即特斯拉将成功推出专用的自动驾驶出租车车队,将其目前的一次性汽车销售转变为经常性收入模式,即“每辆汽车都成为人工智能驱动的现金流生成机器”。如果这一愿景成为现实,特斯拉的市值将超过苹果和微软等现有科技巨头。

“特斯拉将会是美国科技巨头里表现一枝独秀,一骑绝尘!” 能让一个长期看空特斯拉股价的德银罕见发布对于特斯拉股价的研报,并给予特斯拉 $TSLA.US 的“买入”评级,只有马斯克!德银并特斯拉列为汽车行业的首选股,予295美元的目标价,对比周一收于216.27美元有+36% 上涨空间。这卖方分析员绝对不是第一个反水支持特斯拉的,未来还会很多,把“卖出”、或“持有”,改为“买进”,整个市场气氛改变,会形成“共识” Consensus! 德银将特斯拉视为一个试图重塑多个行业的技术平台。分由于自动驾驶Robotaxi和Optimus人形机器人业务的潜力。储能业务被强调为正在经历一个主要的增长/利润率拐点,并将在2025年产生130亿美元的销售额。木头姐,深信特斯拉能在2029年前,股价达美金2,600,8万亿美金市值。