Jim Cramer 访谈快问快答

女主持人: Jim Cramer 最近回到华尔街做了一期深度对话,信息量非常大。看完之后,大家应该都知道长期该持有哪些股票了。我们一起来看。

快问快答环节:

主持人: Mag 7 还是领导者,还是拥挤交易?

Cramer: 绝对的领导者。

主持人: Mag 7 还是市场其他股票?

Cramer: Mag 7。

主持人: AI 芯片还是 AI 电力?

Cramer: AI 芯片。

主持人: Nvidia,现在是买入还是减持?

Cramer: 你疯了吗?Nvidia 是持有还是交易?(不要卖!)

主持人: 更多上涨空间,Walmart 还是 Target? Cramer: 很难选,因为 Target 最近涨得很好,但还是选 Walmart。

主持人: 财报后哪个更好,RTX 还是 GE Vernova? Cramer: 天哪,当然是 GE Vernova,因为它没有近期的战争风险。

主持人: GE Vernova 还是 Boeing?

Cramer: 我喜欢 Boeing。

主持人: 更好的航空股,United 还是 Delta?

Cramer: 你在开玩笑吗?Delta 是经营得更好的公司,选 Delta。

主持人: 更好的医疗保健股,CVS 还是 UnitedHealth? Cramer: UnitedHealth 刚交出了非常棒的季度业绩。

主持人: UnitedHealth 现在还是买入吗?是还是否? Cramer: 500 美元。

主持人: 奢侈品押注,Hermes 还是 Ferrari?

Cramer: Ferrari,Hermes 季度表现很差。

主持人: Ferrari 还是 Kering?

Cramer: Kering 季度很强,但还是选 Ferrari。

主持人: 没有巴菲特的伯克希尔,还是没有库克的苹果? Cramer: 我的天哪……没有库克的苹果。

主持人: 你现在喜欢的一个投机名字?

Cramer: BWXT,铀。

主持人: 散户现在是仓位不足还是过度自信?

Cramer: 仓位不足。

主持人: 更有前景的 IPO,Anthropic 还是 OpenAI? Cramer: Anthropic。

主持人: Anthropic 还是 SpaceX?

Cramer: SpaceX。

主持人: 降息,是看涨催化剂还是有什么东西在崩盘的信号?

Cramer: 超级看涨。

主持人: 用一个词描述你对 2026 年剩余市场的感觉? Cramer: Sanguine(乐观平静)。

主持人: 你现在想回避哪些板块?

Cramer: 我会回避黄金,也会回避石油。

主持人(Julian): AI 需求确实存在,但到底要怎么这么快实现货币化?

Cramer: 这是一个非常好的问题……你要等到 2027、2028 年,才能看到真正的好回报。

主持人: Tim,因子 ETF 是好的“一劳永逸”策略吗? Cramer: 不,Tim,别买 ETF,自己选股票……直接买标普 500 就行了。就是这样,结束。

主持人(Rebecca): 最好的买入机会在哪里?你已经说了很多,还有一个你没提到的名字。

Cramer:Corning。数据中心的基础设施以后不再是铜,而是光纤。

主持人(Aaron): 最好、最安全的、有潜在迷幻药突破的医疗保健股?

Cramer: 强生(Johnson & Johnson)有 Spravato……我认为每个人都应该把强生作为核心持仓。

主持人: 反向 Cramer?

Cramer: 反向 Cramer ETF 已经关闭了,因为它跟不上我推荐的赢家……我太太问我反向 Cramer,我说我不关心它,我已经五年没关注了,生活好多了。

主持人: 除了 Nvidia,你最近哪个推荐证明了大众是错的? Cramer: Cardinal Health……我拒绝相信自己错了,但我目前确实错了。

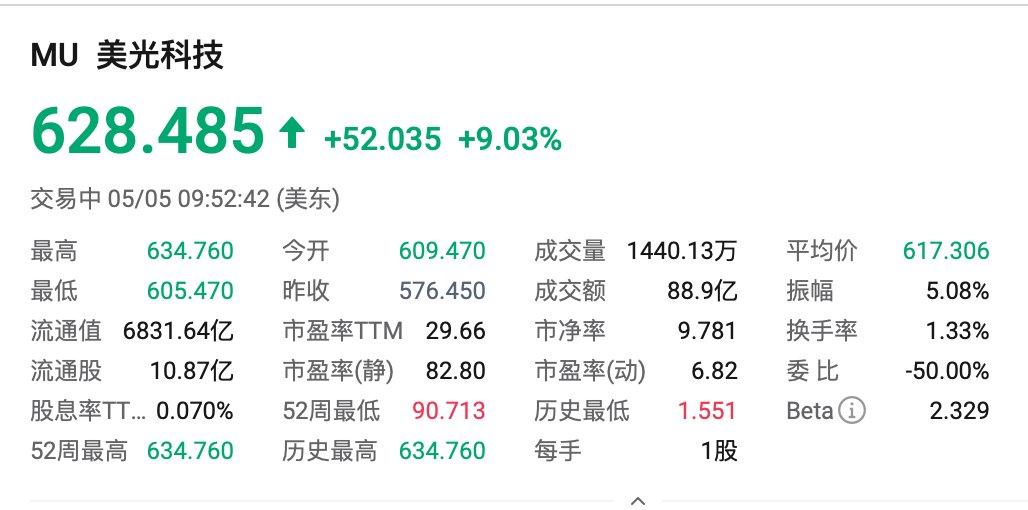

美光:内存已成战略资产,供需缺口恐扩大;华邦电:预估DRAM缺货延续至2028年后

华邦电预估DRAM缺货延续至2028年后

华邦电在法说会上指出,受AI服务器强劲需求驱动,叠加国际大厂转向HBM、DDR5等高端产品,传统DDR4与LPDDR4出现结构性扩产空窗,预计供给缺口将持续至2028年以后。这一趋势支撑价格持续上涨,第二季DRAM涨幅有望不低于首季。

同时,公司看好非AI应用需求将逐步回补,车用与工业市场明显回暖。为应对订单增长,董事会已通过新增73亿元资本支出,重点投入CUBE先进封装技术,进一步强化供应链竞争力。

美光CEO:内存已成战略资产,供需缺口恐扩大

美光CEO Sanjay Mehrotra强调,AI正处于发展早期,记忆体已成为客户的战略资源。随着推理规模扩大,对高带宽、大容量内存的需求远超供给增速,当前核心矛盾在于产能无法快速扩张。

美光最新财报显示毛利率飙至74.4%,自由现金流创历史新高。公司预计2027年行业仅能满足约60%的DRAM需求,这将巩固厂商定价权,但也对量产进度提出更高挑战。

但斌的最新持仓、调仓亮点 (Q1 vs Q4) 和分析:

- 加仓:谷歌(合计权重显著提升)、英伟达(小幅)、苹果(小幅)。

- 新进:谷歌A、台积电(半导体代工)、美光科技(HBM存储,AI算力关键)、Circle(稳定币相关,小额)。

- 清仓/减持:清仓微软(此前第五大)和FNGU;减持Meta、亚马逊等;持仓从高度集中进一步优化为更纯的AI硬件/基础设施。

- 规模小幅下降主要受市场波动/赎回影响,但核心仓位坚定。

首先,坚守“主因”(AI)、“改变世界的公司”(巨头+产业链核心),长期主义穿越波动。

Q1在市场调整中逆势加仓,体现对AI长期确定性的信心(但斌观点:2026年进入应用爆发期,算力需求无上限)。

但斌的最新持仓、调仓亮点和分析。

首先,坚守“主因”(AI)、“改变世界的公司”(巨头+产业链核心),长期主义穿越波动。

Q1在市场调整中逆势加仓,体现对AI长期确定性的信心(但斌观点:2026年进入应用爆发期,算力需求无上限)。

主要调仓亮点(Q1 vs Q4):

- 加仓:谷歌(合计权重显著提升)、英伟达(小幅)、苹果(小幅)。

- 新进:谷歌A、台积电(半导体代工)、美光科技(HBM存储,AI算力关键)、Circle(稳定币相关,小额)。

- 清仓/减持:清仓微软(此前第五大)和FNGU;减持Meta、亚马逊等;持仓从高度集中进一步优化为更纯的AI硬件/基础设施。

- 规模小幅下降主要受市场波动/赎回影响,但核心仓位坚定。

摩根士丹利:2026年科技行情要“分水岭”了

内存、先进代工、前道设备、封测、关键材料,这些都会被重新定价, HBM依然是最硬的瓶颈。 $MU $SNDK #SKHynix #SamSung

大摩出的重磅报告《2026全球科技展望》。核心意思很简单:AI投资已经从“需求疯涨”的狂欢阶段,进入到“供给卡脖子 + 利润拉锯”的复杂博弈期。

他们直言,2026年科技市场会出现明显的分水岭:

- 上半年:还能接着去年AI资本开支和大宗商品涨价的顺风车,继续往前冲。

- 下半年:成本通胀开始发力,把需求往回“逼”。价格一弹性,很多终端产品就扛不住了。

报告预计,2026年全球半导体收入能冲到1.6万亿美元,同比增速非常激进(约96%)。

HBM(高带宽内存)的供给充足率会被压到只剩2%,瓶颈甚至可能往前传导到EUV光刻机等更上游的环节。

Agentic AI(智能体AI)是个大看点。它会把CPU的估值逻辑彻底重写,内存、ABF基板这些环节也会迎来重新定价。

但消费电子那边会比较难受,边缘AI在手机和PC上的普及大概率要推迟,因为BOM(物料清单)成本涨太猛。

AI不会“熄火”,但2026年的行情不会再是一路顺风车了。

摩根士丹利分析师Shawn Kim在报告里把节奏拆得很清楚:

- 上半年还是AI基础设施投资主线,存储价格继续走强;

- 下半年,晶圆代工、封测、内存等成本会传导到下游,压缩消费电子和IC设计公司的利润空间,边缘AI普及被迫延后。

对半导体板块,他们的预期相当乐观。资金会更青睐那些能跑赢市场共识、又卡在瓶颈位置的环节——内存、先进代工、前道设备、封测、关键材料,这些都会被重新定价。

还有一条暗线是Agentic AI。AI从“生成内容”走向“自主行动”后,系统瓶颈不再只是堆GPU,而是转向CPU调度、内存、封装/基板等更长的产业链协同。

所以选股思路也变了,不再是单押最热的AI概念,而是像杠铃策略:

- 一头抓有定价权、真正卡脖子的瓶颈资产;

- 另一头留点位置给那些被市场冷落、但现金流稳、估值合理的公司,防着市场波动。

总的来说,这轮AI行情已经从GPU往外扩散,扩散到商品内存、半导体设备,再到更广的产业链。当大家相信这个周期“更长、更结构性”的时候,回调其实是重新上车的机会——前提是你买的是真正的瓶颈,而不是单纯的热度。

(HBM依然是最硬的瓶颈,而且瓶颈还在往前挪:先进代工、前道设备、封测会吃到“第二波”红利。)

一句话总结:AI还在,但2026年要开始玩真本事了。

摩根士丹利:2026年科技行情要“分水岭”了

内存、先进代工、前道设备、封测、关键材料,这些都会被重新定价, HBM依然是最硬的瓶颈。 $MU $SNDK #SKHynix #SamSung

大摩出的重磅报告《2026全球科技展望》。核心意思很简单:AI投资已经从“需求疯涨”的狂欢阶段,进入到“供给卡脖子 + 利润拉锯”的复杂博弈期。

他们直言,2026年科技市场会出现明显的分水岭:

- 上半年:还能接着去年AI资本开支和大宗商品涨价的顺风车,继续往前冲。

- 下半年:成本通胀开始发力,把需求往回“逼”。价格一弹性,很多终端产品就扛不住了。

报告预计,2026年全球半导体收入能冲到1.6万亿美元,同比增速非常激进(约96%)。HBM(高带宽内存)的供给充足率会被压到只剩2%,瓶颈甚至可能往前传导到EUV光刻机等更上游的环节。

Agentic AI(智能体AI)是个大看点。它会把CPU的估值逻辑彻底重写,内存、ABF基板这些环节也会迎来重新定价。但消费电子那边会比较难受,边缘AI在手机和PC上的普及大概率要推迟,因为BOM(物料清单)成本涨太猛。

AI不会“熄火”,但2026年的行情不会再是一路顺风车了。

摩根士丹利分析师Shawn Kim在报告里把节奏拆得很清楚:

- 上半年还是AI基础设施投资主线,存储价格继续走强;

- 下半年,晶圆代工、封测、内存等成本会传导到下游,压缩消费电子和IC设计公司的利润空间,边缘AI普及被迫延后。

对半导体板块,他们的预期相当乐观。资金会更青睐那些能跑赢市场共识、又卡在瓶颈位置的环节——内存、先进代工、前道设备、封测、关键材料,这些都会被重新定价。

还有一条暗线是Agentic AI。AI从“生成内容”走向“自主行动”后,系统瓶颈不再只是堆GPU,而是转向CPU调度、内存、封装/基板等更长的产业链协同。

所以选股思路也变了,不再是单押最热的AI概念,而是像杠铃策略:

- 一头抓有定价权、真正卡脖子的瓶颈资产;

- 另一头留点位置给那些被市场冷落、但现金流稳、估值合理的公司,防着市场波动。

总的来说,这轮AI行情已经从GPU往外扩散,扩散到商品内存、半导体设备,再到更广的产业链。当大家相信这个周期“更长、更结构性”的时候,回调其实是重新上车的机会——前提是你买的是真正的瓶颈,而不是单纯的热度。

(HBM依然是最硬的瓶颈,而且瓶颈还在往前挪:先进代工、前道设备、封测会吃到“第二波”红利。)

一句话总结:AI还在,但2026年要开始玩真本事了。

Sunny 说到了重点,Circle厚积薄发的是生态和架构。USDC的规模、生态远比利息收入重要,因为前者才是其长远发展的基石。

“华人币圈千亿美金身家的大概率不超过两位,估计大家都认识其中一位,在五年后,估计孙哥也会进入千亿美金身家的行列!” - 一位老OG如数家珍的说出业内富豪身家的大概数目 .@justinsuntron

韦德布什证券 Wedbush Securities 全球科技研究主管丹·艾夫斯(Dan Ives)最近的一次快问快答核心内容。#AI $META $NVDA $GOOGL $MSFT $MU $ORCL $TSLA

主持人: 准备好了吗,丹? 丹·艾夫斯: 好的,开始吧。

大科技财报季用一个词形容? 丹:当然是看涨(Bullish)。

$META 还是微软? 丹:微软 $MSFT 。

云端王者是微软还是谷歌? 丹:谷歌 $GOOGL

英伟达 $NVDA ,是加仓还是获利了结? 丹:加仓。

财报后最值得持有的Mag7股票? 丹:谷歌。

目前最被低估的Mag7股票? 丹:微软。这次抛售几乎是跳楼大甩卖。

目前最被炒作的AI股票? 丹:我没看到特别被高估的AI股票(Pass)。

Micron还是Intel? 丹:Micron $MU

Oracle还是IBM? 丹:Oracle $ORCL ,但我仍然喜欢IBM。

Salesforce还是ServiceNow? 丹:这里选Salesforce,但我也很喜欢ServiceNow。

一个没人讨论的中盘AI股票? 丹:Pegasystems(佩格系统)。

如果只能投一个IPO:SpaceX、Anthropic还是OpenAI? 丹:它们都会成功,但SpaceX会是定义类别的公司。

未来12个月最大的AI赢家? 丹:电力(Power)。

Alphabet还有上涨空间吗?有多大? 丹:有,还有30-40%的上涨空间。

玩AI最好的单一方式,一个名字? 丹:英伟达(AI教父)。

谁拥有最好的AI战略? 丹:目前是谷歌。Gemini在消费端表现突出,资本支出也在全力推进。

Palantir现在还是买点吗? 丹:它会在未来2-3年内达到1万亿美元市值。Palantir在软件领域的地位,就像英伟达在芯片领域的地位一样。

Tesla $TSLA 什么时候能看到回报? 丹:今年夏季到秋季,随着Robotaxi规模化,会出现转机。SpaceX的IPO对Tesla也是利好。

软件股如何应对波动? 丹:ServiceNow被超卖、Salesforce被超卖、Workday也可以说是被超卖。Oracle在未来12-18个月有翻倍潜力。

SoundHound AI是 sleeper 还是 hype? 丹:不是炒作,是真实策略,只是需要执行到位。我们长期看好。

韦德布什证券 Wedbush Securities 全球科技研究主管丹·艾夫斯(Dan Ives)最近的一次快问快答核心内容。#AI

主持人: 准备好了吗,丹? 丹·艾夫斯: 好的,开始吧。

大科技财报季用一个词形容? 丹:当然是看涨(Bullish)。

$META 还是微软? 丹:微软 $MSFT 。

云端王者是微软还是谷歌? 丹:谷歌 $GOOGL

英伟达 $NVDA ,是加仓还是获利了结? 丹:加仓。

财报后最值得持有的Mag7股票? 丹:谷歌。

目前最被低估的Mag7股票? 丹:微软。这次抛售几乎是跳楼大甩卖。

目前最被炒作的AI股票? 丹:我没看到特别被高估的AI股票(Pass)。

Micron还是Intel? 丹:Micron $MU

Oracle还是IBM? 丹:Oracle $ORCL ,但我仍然喜欢IBM。

Salesforce还是ServiceNow? 丹:这里选Salesforce,但我也很喜欢ServiceNow。

一个没人讨论的中盘AI股票? 丹:Pegasystems(佩格系统)。

如果只能投一个IPO:SpaceX、Anthropic还是OpenAI? 丹:它们都会成功,但SpaceX会是定义类别的公司。

未来12个月最大的AI赢家? 丹:电力(Power)。

Alphabet还有上涨空间吗?有多大? 丹:有,还有30-40%的上涨空间。

玩AI最好的单一方式,一个名字? 丹:英伟达(AI教父)。

谁拥有最好的AI战略? 丹:目前是谷歌。Gemini在消费端表现突出,资本支出也在全力推进。

Palantir现在还是买点吗? 丹:它会在未来2-3年内达到1万亿美元市值。Palantir在软件领域的地位,就像英伟达在芯片领域的地位一样。

Tesla $TSLA 什么时候能看到回报? 丹:今年夏季到秋季,随着Robotaxi规模化,会出现转机。SpaceX的IPO对Tesla也是利好。

软件股如何应对波动? 丹:ServiceNow被超卖、Salesforce被超卖、Workday也可以说是被超卖。Oracle在未来12-18个月有翻倍潜力。

SoundHound AI是 sleeper 还是 hype? 丹:不是炒作,是真实策略,只是需要执行到位。我们长期看好。