推文

本文为机器翻译 展示原文

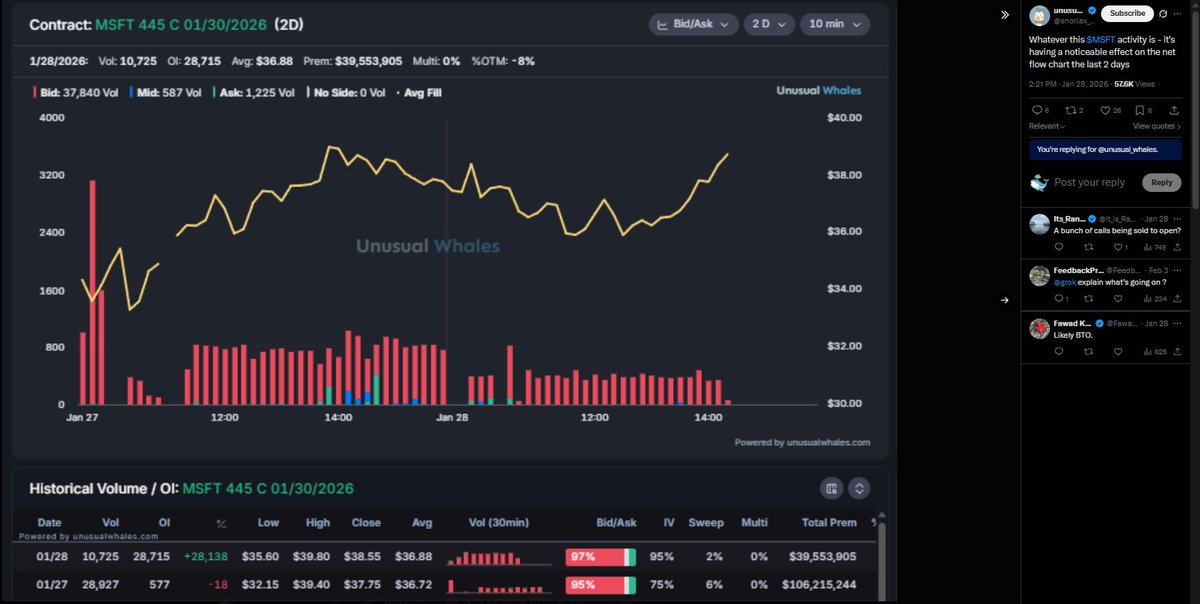

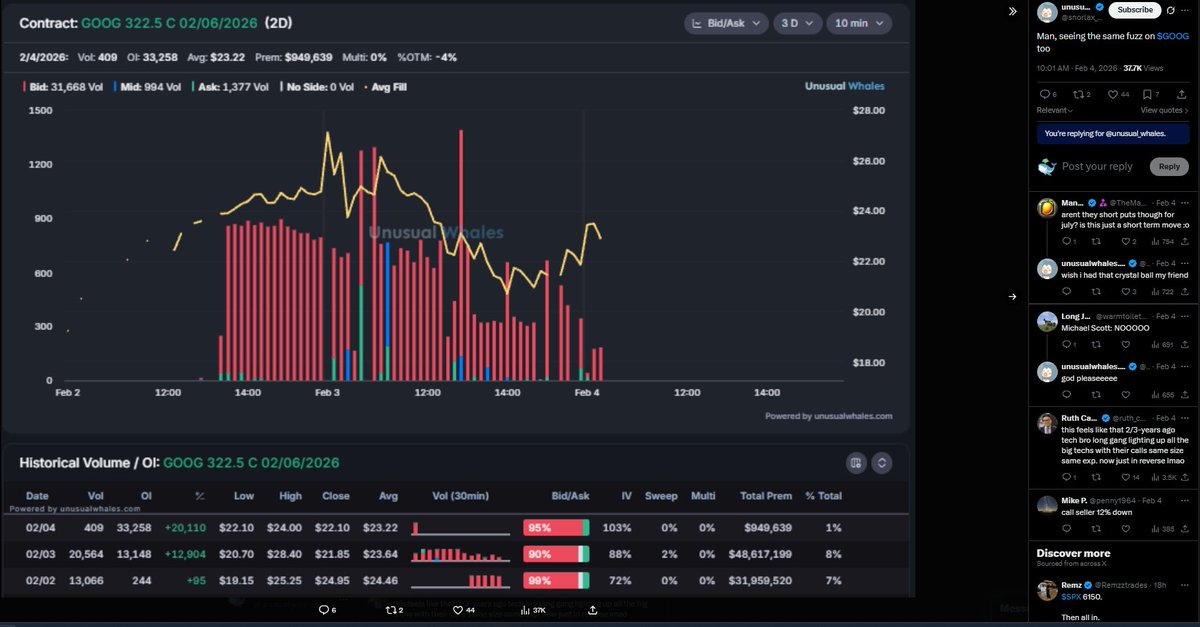

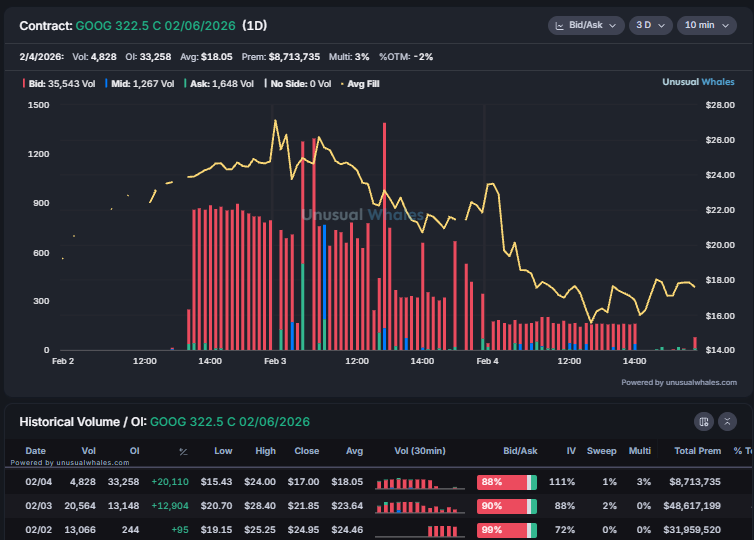

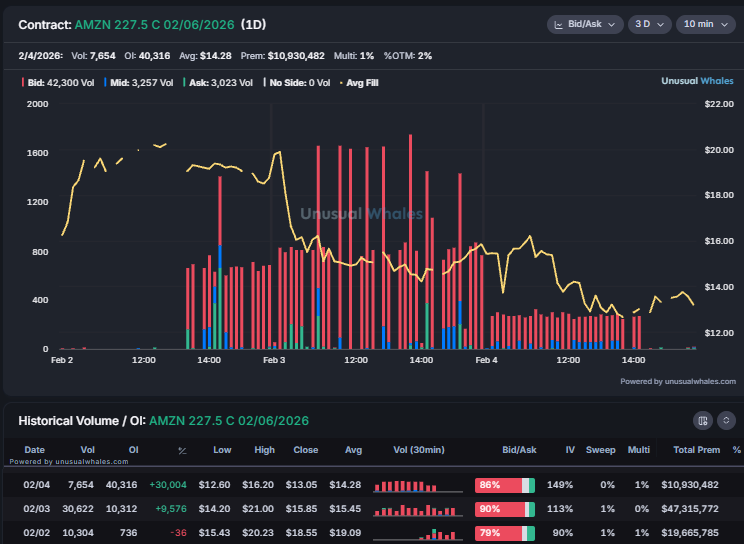

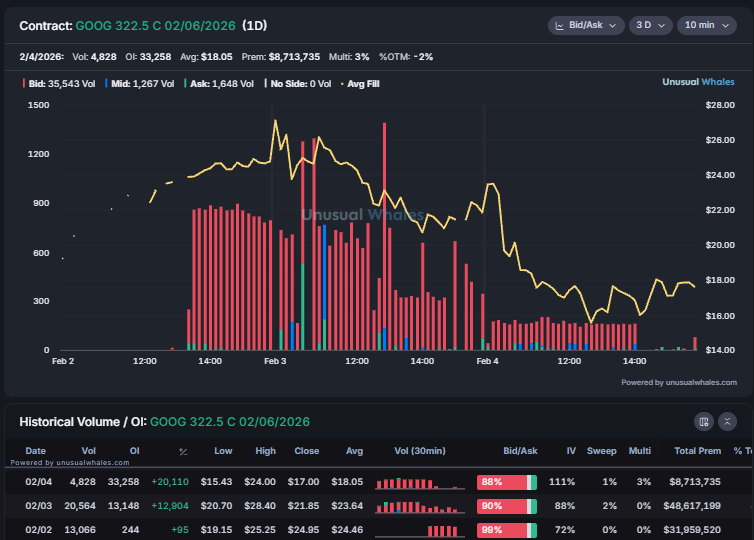

这些不寻常的交易上周净赚额超过 2.5 亿美元,直到事后才引起人们的注意。

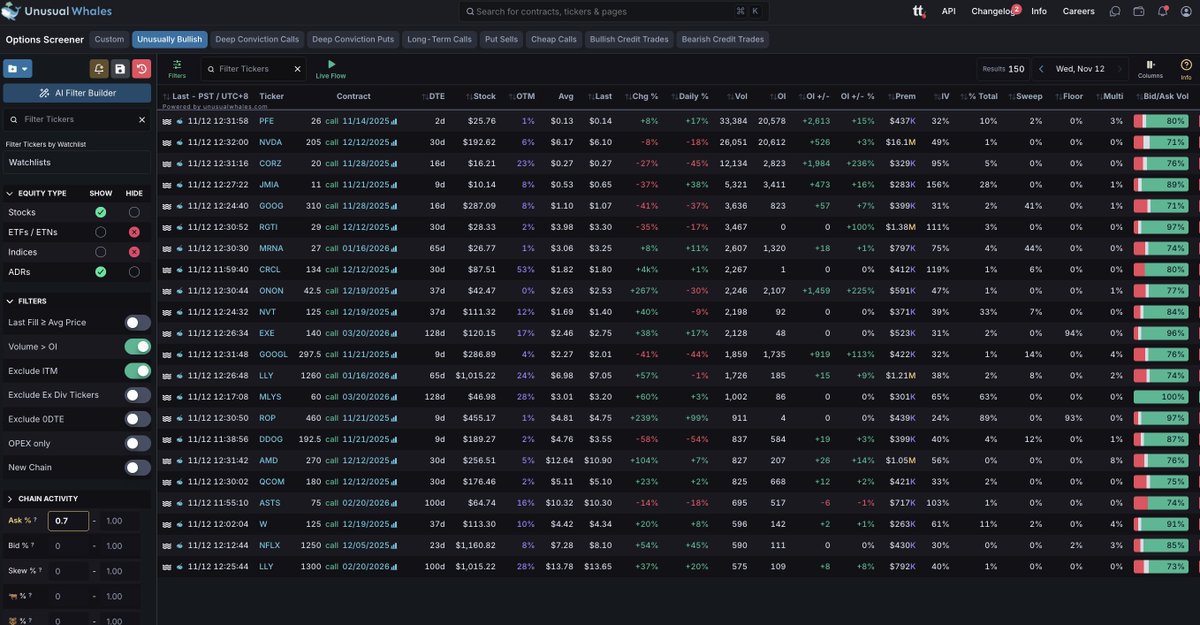

@snorlax_uw 在 X/Twitter 上实时记录了 $MSFT + $GOOG + $AMZN 空头看涨期权头寸。

许多其他交易者也发现了这些流动,

本文为机器翻译 展示原文

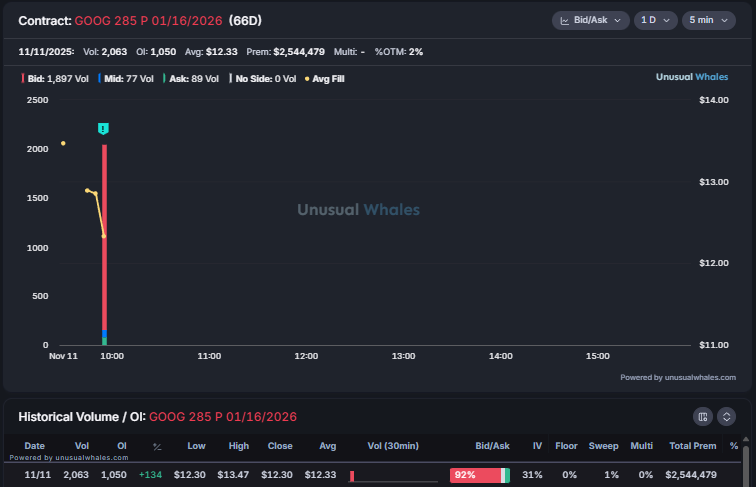

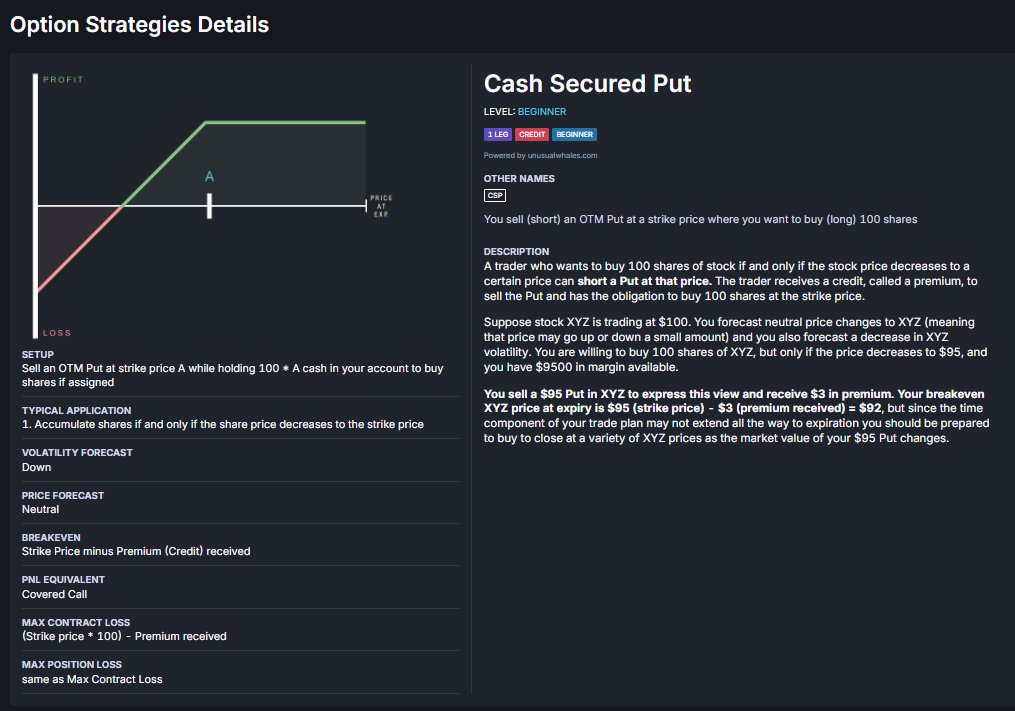

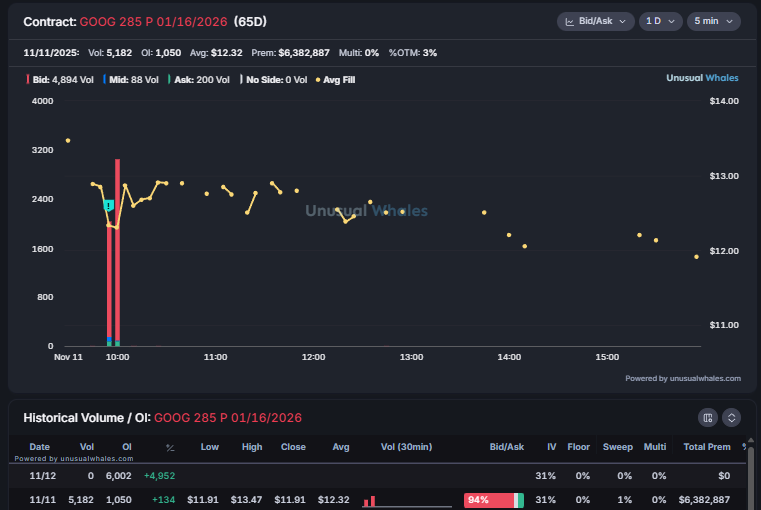

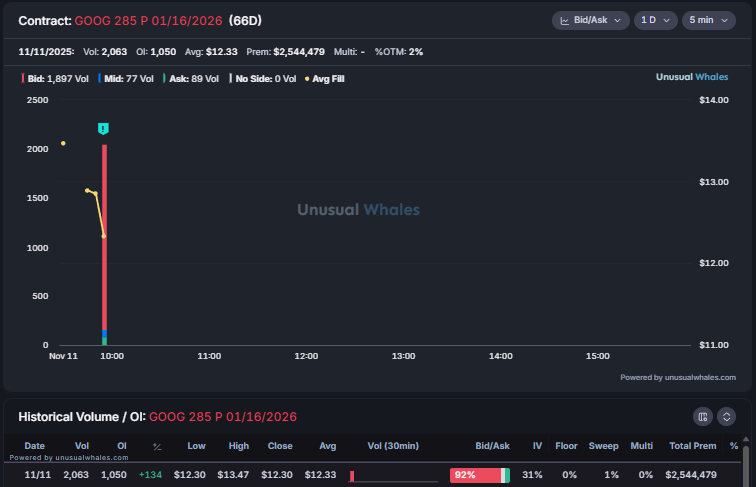

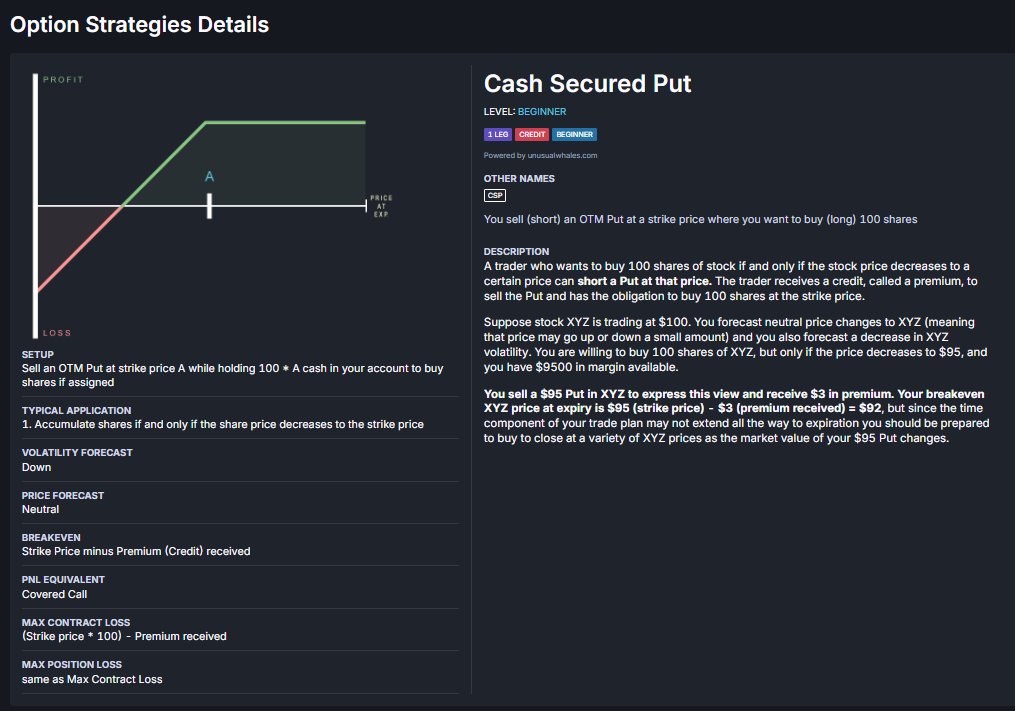

$GOOG 285 份看跌期权(卖出开仓)@ 12.32 信用

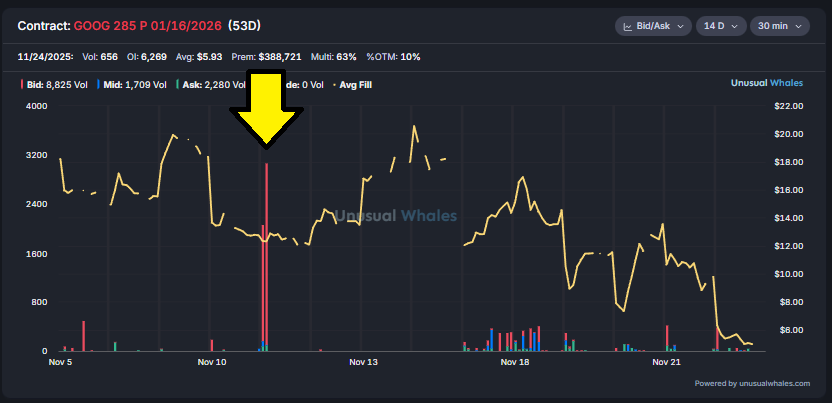

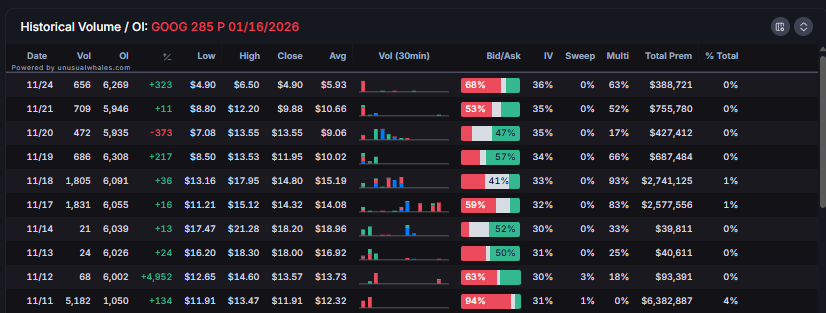

合约刚刚触及4.90的新低

交易者持有每份合约的未实现收益 7.42 (12.32 - 4.90)

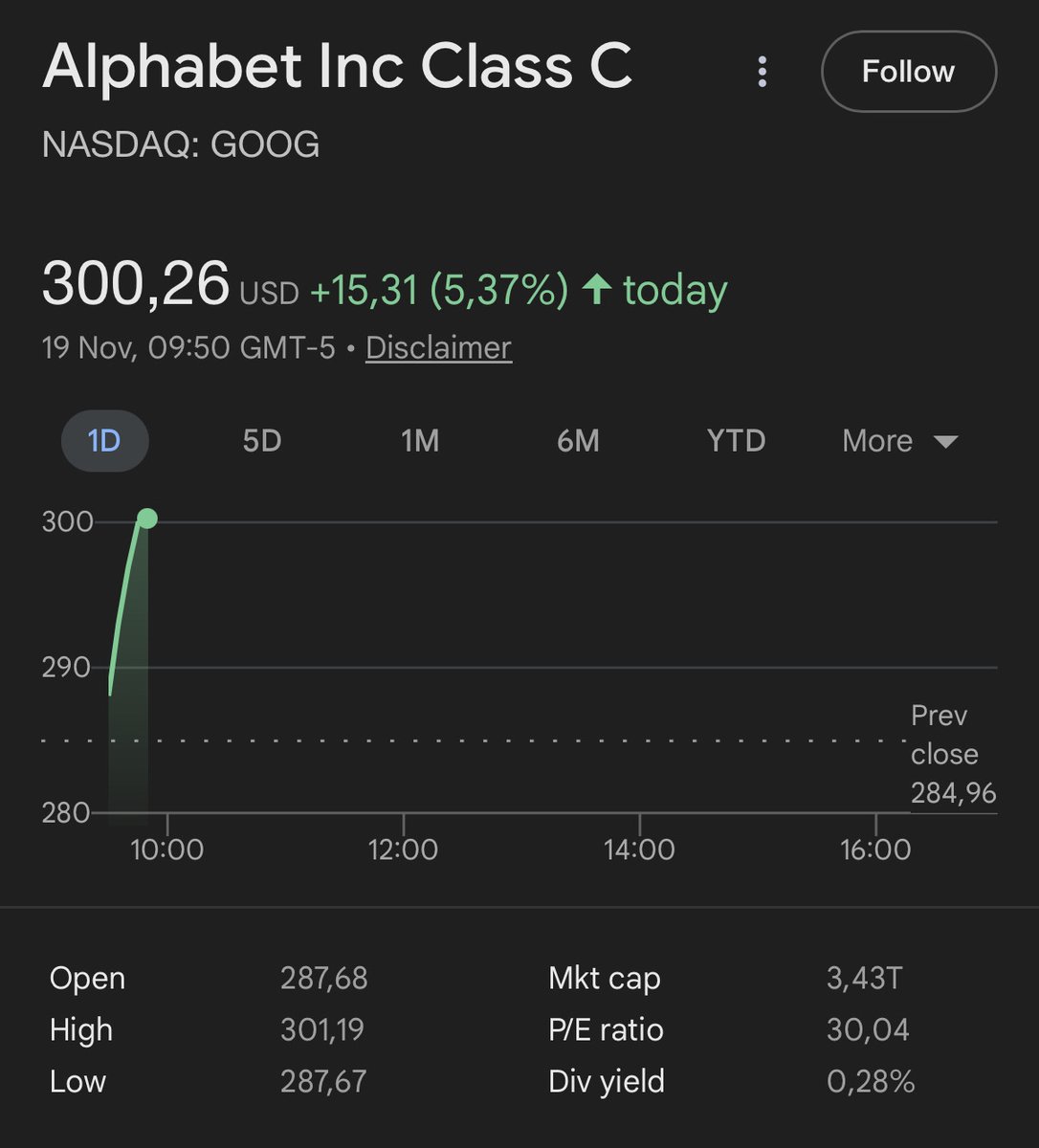

GOOG 股票从 291 -> 317

随波逐流!

$GOOG 复兴

2023年布林回归后,谷歌重燃斗志,三大领域全面爆发:

Waymo

已覆盖湾区+洛杉矶-圣迭戈全线,10月30日发布端到端神经网络论文后迅速扩张。$TSLA 的数据护城河被打破,优势只剩制造

TPU

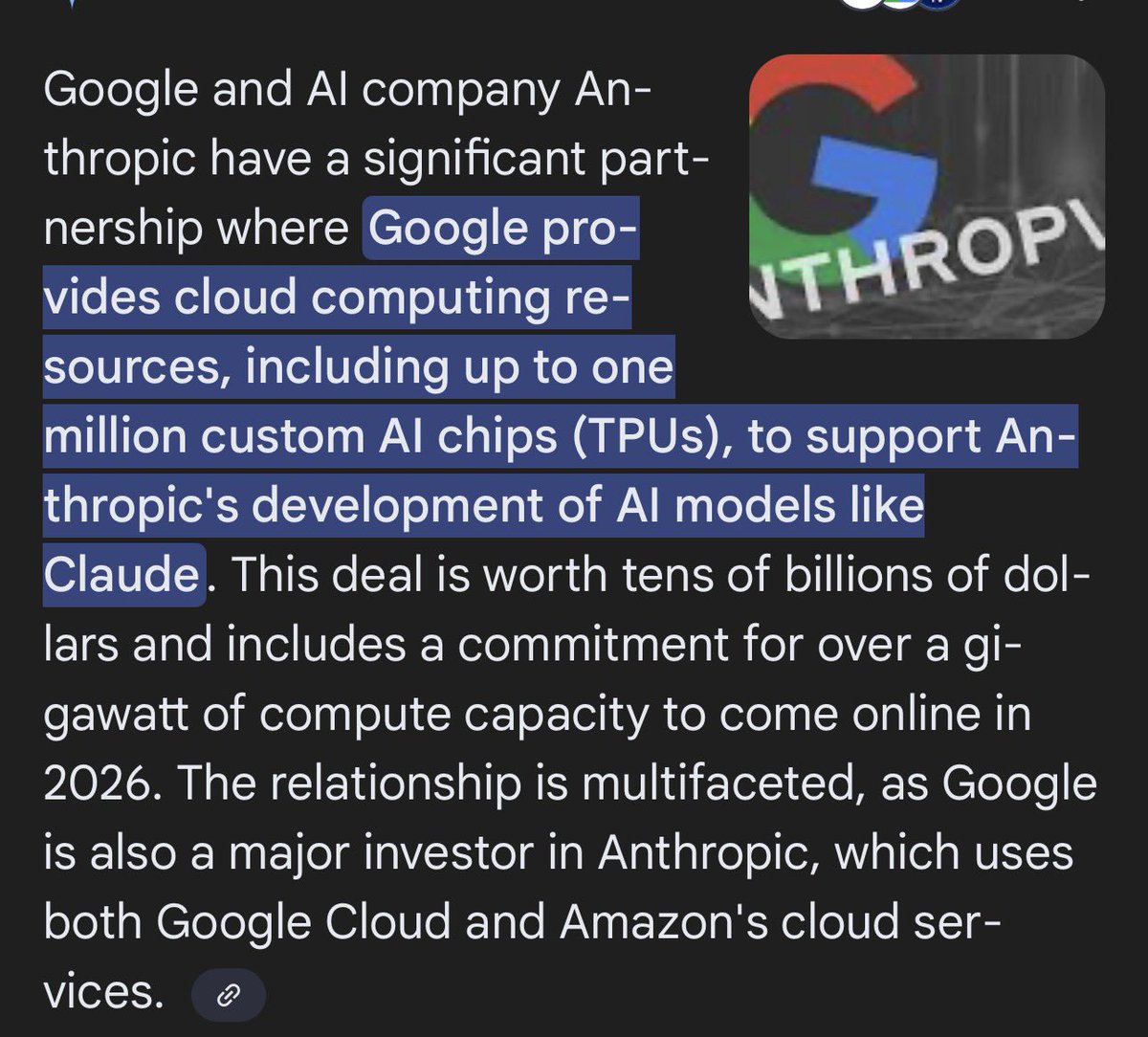

Gemini 3.0多模态领先,TPU性能获认可。Anthropic订购10亿刀TPU,OpenAI也在测试。谷歌不卖TPU芯片→电力托管商(如 $IREN 1.4GW)将成最大赢家。TPU崛起将压制Nvidia GPU价值,利好$AVGO(4亿刀IP+封装)和 $LITE(光互联)

Gemini

YouTube+搜索+Pixel构成最强数据+分发闭环,多模态能力领跑,直接让谷歌在机器人赛道大幅领跑

我来说下为什么 $goog 要变成你AI一篮子持仓的核心阿尔法,最大仓位

1. 谷歌TPU开放租赁=对英伟达 $nvda 的首次真正威胁

谷歌即将允许企业自由租赁TPU,而非此前仅战略性提供给Anthropic,这将是AI时代开启以来对英伟达GPU霸主地位的实质性威胁

2. 英伟达看到了威胁,急推“供应商融资”锁住客户

切换AI硬件架构的成本极高、生态切换困难,英伟达意识到了谷歌的威胁,所以正在拼命用融资的方式锁住客户。谷歌杀入,这招会被考验

3. 黄皮衣教主被问及如何应对谷歌TPU威胁,首次不给数字指引,首次给出了实质性的不确定性

4. GPT时代开启后,英伟达涨超过十倍,谷歌只涨了2倍。谷歌的性价比要比英伟达高得多

英伟达昨晚的财报都关注了吗?

先说结论:我继续拿着 $NVDA 看戏~还拿btc的双币利润不断加仓谷歌 $GOOG

这次英伟达的成绩单挺超预期的,原来大家猜它能赚550亿,结果它直接交了570亿的答卷。赚的钱比去年同期多了一倍多,利润率高达65%(相当于花100块成本,能净赚65块,真的很离谱的)

AI热潮目前看完全没凉,毕竟全世界的大公司谷歌、亚马逊、Meta、OpenAI、xAI…还在排队抢英伟达的芯片,订单已经排到2026年了。 前两天喊“AI要不行了”的声音,可以先安静了吧 ~

股价反应看来,昨晚盘后直接涨了4-5%,今天开盘大概率还要往上冲?最近被吓得睡不着的科技股,估计都让孩子们能喘口气了。

未来还能看好多久?

我问了一下ai,ai的回答:只要大家还想: 训练更聪明的大模型、造更聪明的机器人、研究6G、量子计算…… 英伟达就还是那个最核心的“卖铲人”。 简单说:故事还长着呢哈哈。

有没有风险? 有,但暂时不用太慌。美国对中国芯片限制还在,但英伟达已经提前准备了降级版(H20),影响可控; 最大的风险是“哪天大家突然都不训练大模型了”,但目前看,这一天还早吧~

对了,@Bitget_zh 为配合英伟达财报,直接在新一轮 股票合约冲刺赛中放出27 万美金等值 NVDA 奖池。@33Bitget @xiejiayinBitget ,全力鼓励交易美股策略啊。

本期活动新增了盲盒奖励:新用户只要交易满 100U 美股合约,就能拿到 10 次抽盲盒,次次有奖,入门成本很低,性价比相当高。

Bitget 的股票合约仅 0.0065%,无论日内还是波段都很友好,目前看手续费全行业最低。

bitget交易所注册:https://t.co/AmYKhB808t

为什么AI的龙头是 $goog

1. 杰文斯悖论(Jevons Paradox):智能越便宜,Google赚得越多

大部分分析师犯的错误是认为AI推理成本下降会不仅降低利润,还会导致通缩。大错特错。

逻辑: 当一种资源(算力/智能)的效率提高、成本下降时,它的总消耗量不会减少,反而会呈指数级爆炸增长。

Google的优势: Google拥有自研的TPU(张量处理单元)。与微软/Meta必须向英伟达支付“过路费”(购买GPU)不同,Google的算力成本是内部定价。当智能的边际成本趋近于零,全球对“Token”(智能的最小单位)的需求将是现在的100万倍。

以前: 你搜“最好的牙刷”,消耗几次查询,Google赚一次广告费。

很快: 你的AI代理(Agent)为你阅读1000篇牙刷测评,分析成分,对比价格,下单购买。这中间消耗了数百万个Token。

结论: 哪怕每个Token只赚微不足道的钱,x1,000,000的用量将创造出比现在广告业大几十倍的营收规模。Google是唯一能以极低成本提供这种“无限智能”的厂商。

2. “软件即服务” (SaaS) 死,“服务即软件” (Service-as-Software) 生

SaaS时代,你买软件(比如Salesforce),然后雇人去用软件。AI时代,你直接买“结果”。

商业模式重构: Google不再是把流量卖给Expedia或Booking,而是它的Gemini Agent直接帮你订好机票酒店。

3. 唯一的“全栈”垄断者 (The Only Full-Stack Sovereign)

为什么英伟达值钱?因为它卖铲子。但Google不仅有铲子,还有金矿和运金车。

硬件层: TPU v6/v7 + 专有数据中心 + 核能布局。

Google的算力自主权意味着它的毛利率(Gross Margin)在长期将碾压依赖英伟达的微软和OpenAI。

模型层: Gemini是原生的多模态模型,直接吃YouTube的视频数据长大。这是OpenAI无法复制的护城河(OpenAI必须买数据)。

入口层: 安卓(Android)和Chrome。当AI变成手机上的操作系统时,Google拥有全球30亿台终端的分发权。

很快: 市场会给这种“全栈垄断”极高的溢价,因为它没有短板,无法被单一维度的竞争对手(如只做模型的OpenAI或只做芯片的英伟达)击败。

4. Waymo:物理世界的“谷歌搜索”

现在的Waymo估值是基于“出租车生意”。这是线性的。

指数视角: Waymo是物理世界的通用人工智(Embodied AGI)。

推演: Waymo不仅运人,还运送万物(物流、外卖)。更重要的是,Waymo OS(自动驾驶系统)会像安卓一样授权给全球车企。

数据: Waymo现在的里程数正在指数级增长。到2030年,如果Robotaxi取代了美国主要城市的Uber/Lyft,并扩展到物流,仅Waymo一项业务就可能支撑3-5万亿美元的市值(参考特斯拉最乐观的Robotaxi估值模型)。

业务板块角色估值逻辑 (非线性)潜在贡献Google Cloud + TPU世界计算机承载全球30%的AI推理需求。类似现在的“电力公司”。$6 - 8 万亿Agentic Search全球经济的操作系统从广告费转为交易佣金。接管电商、旅游、服务业入口。$8 - 10 万亿Waymo物理传输网络垄断自动驾驶出行与物流操作系统。$3 - 5 万亿其他 (YouTube/Bio)注意力与生命科学视频生成、AI制药(Isomorphic Labs)。$1 - 2 万亿总计~市值可冲20 万亿美元

2030年的Google = 英伟达(芯片) + 微软(OS) + 亚马逊(云) + Uber(出行)。

本文为机器翻译 展示原文

$GOOG 285p 1 月合约昨天开盘,今天未平仓合约大幅增加。

交易者“做空”了大量 $GOOG 看跌期权,如果 GOOG 到期时收盘价高于 272.68(285 减去 12.32),他就可以获利。

Bitget 股票合约冲刺赛第二期火热进行中。

这奖池很给力,总计高达40万美元等额的 $TSLA 币股等你来瓜分,而且单人最高可独享 $10,000 $TSLA 奖励。

大家可以通过每日积分和榜单争霸来赢取奖励,支持 $TSLA 、 $NVDA 、 $GOOG 、 $MSFT 、 $AAPL 等热门股票合约交易。

对于喜欢交易热门股票合约的小伙伴来说,这绝对是个不能错过的好机会。

感兴趣的可以去 Bitget 官网看看具体规则。

活动链接:https://t.co/QQiW1ps9vD