Polymarket 的战略布局 “高度创新且执行难度极大” ,但如果成功,将建立起难以复制的竞争优势。

2025年7月:以1.12亿美元收购QCEX(QCX LLC + QC Clearing LLC)

- 获得CFTC指定合约市场(DCM)牌照

- 获得衍生品清算组织(DCO)牌照

2025年10月:ICE(纽交所母公司)宣布战略投资

- 投资规模:最高20亿美元

- Polymarket估值:90亿美元

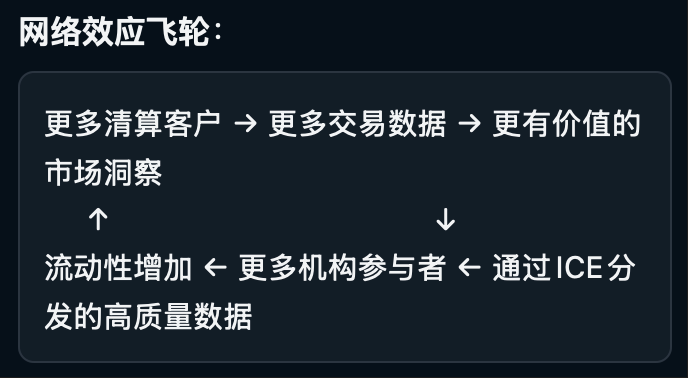

- ICE成为Polymarket数据的全球分销商

2025年10月22日:DraftKings 收购 Railbird

- Railbird使用 QC Clearing(现为Polymarket所有)提供清算服务

- 标志着Polymarket首个重要的B2B基础设施客户

⬇️ Polymarket的监管基础设施优势

1. CFTC双牌照垄断优势

- DCM(交易所)+ DCO(清算所)组合极其稀缺

- 在预测市场领域,仅有少数实体持有此组合

- 监管审批周期长(通常需要1-2年),Polymarket通过收购实现快速入场

2. 合规成本转化为竞争壁垒

- 新进入者需要从零开始申请牌照

- Polymarket已通过CFTC压力测试和风险监控框架

- 监管关系和历史记录成为无形资产

来自推特

免责声明: 以上内容仅为作者观点, 不代表CoinNX的任何立场, 不构成与CoinNX相关的任何投资建议。