终于能好好的过个周末了,当今天早晨我看到 $BTC 的价格以后就几乎放下了一切好好休息了一天,虽然周末有些价格的震旦,但这都是正常的,毕竟流动性比较低的时候,目前的重点就是下周一以后美股的走势,希望下周能回到关税和货币政策的主线上。

2月5日的这次下跌确实有点伤加密货币的元气了,不仅仅是爆仓,更多的是对 Bitcoin 本身的迷茫,今天和小伙伴聊天的时候还在说,原来四年周期还是有的,当我们认为美国政府和机构已经在买入的时候,Bitcoin 还能在短时间内下跌 50% ,上一次的四年前,2022年也是跌的一塌糊涂。

2022年 $BTC 的最低点是献祭了 FTX 以后,希望2026年,这次就是最低了。

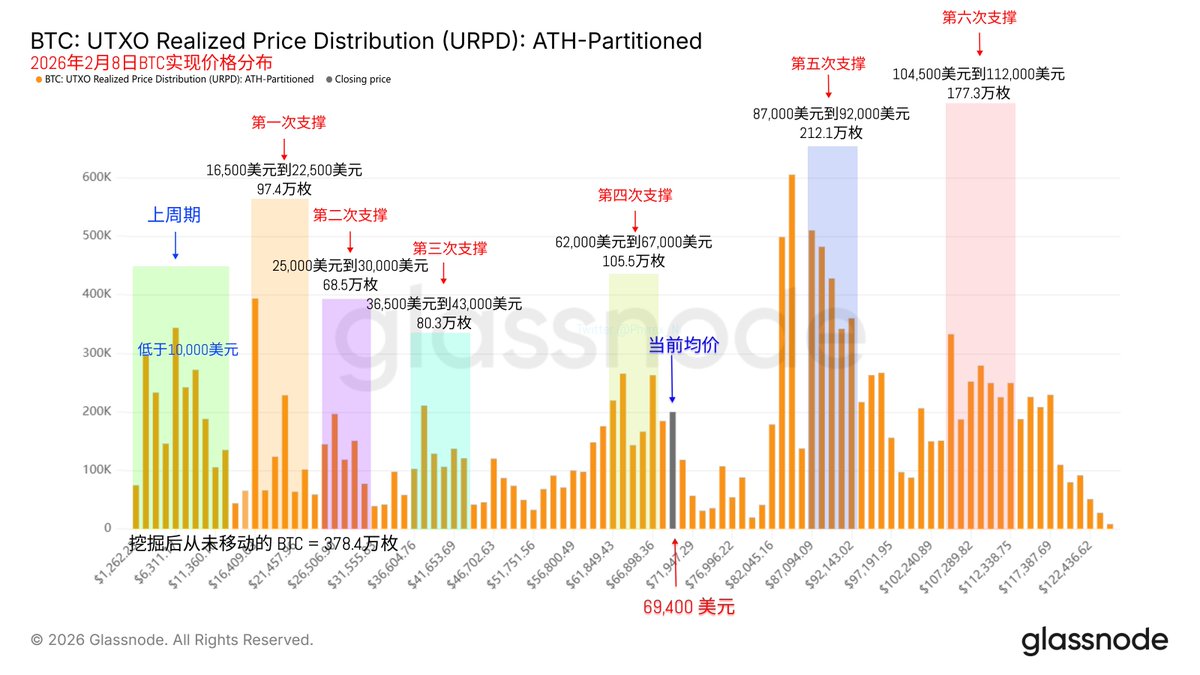

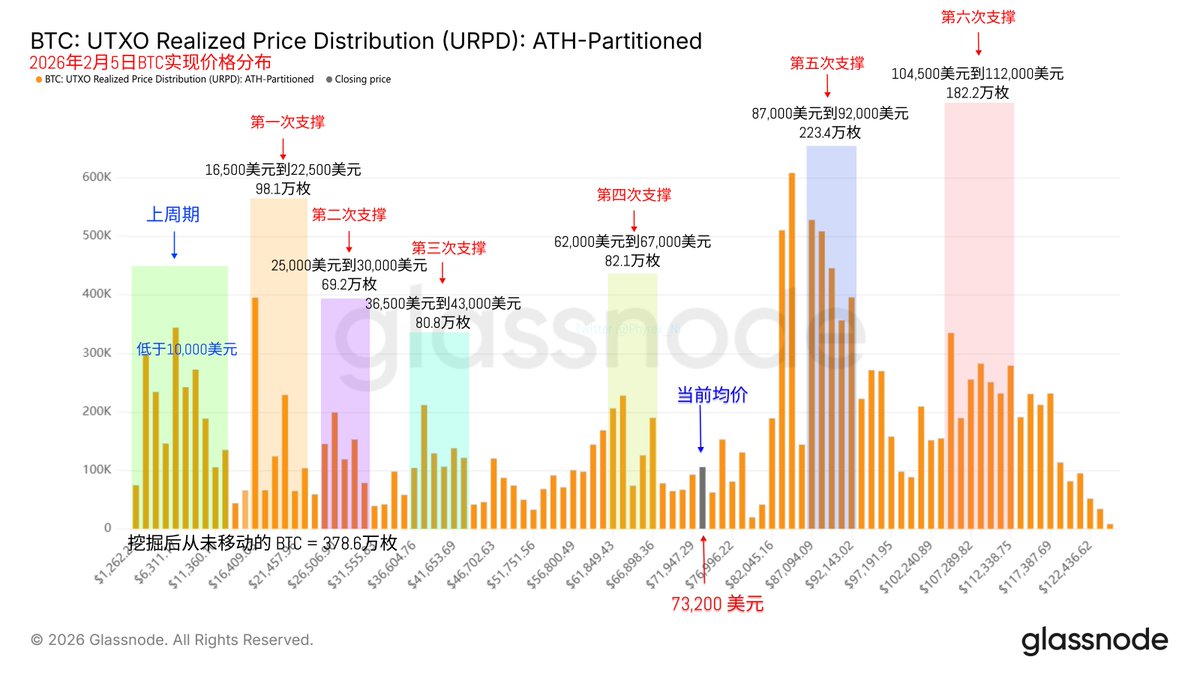

回到 Bitcoin 的数据来看,周末的换手率开始下降,虽然还没有回到正常的状态,但也有大幅下降,说明投资者的情绪逐渐的舒缓,但现在确实很难说接下来的走势就一定一帆风顺,川普的关税以及和美联储的货币政策仍然有很多不确定的因素,对我个人来说唯一能期待的就是2026年的中期大选。

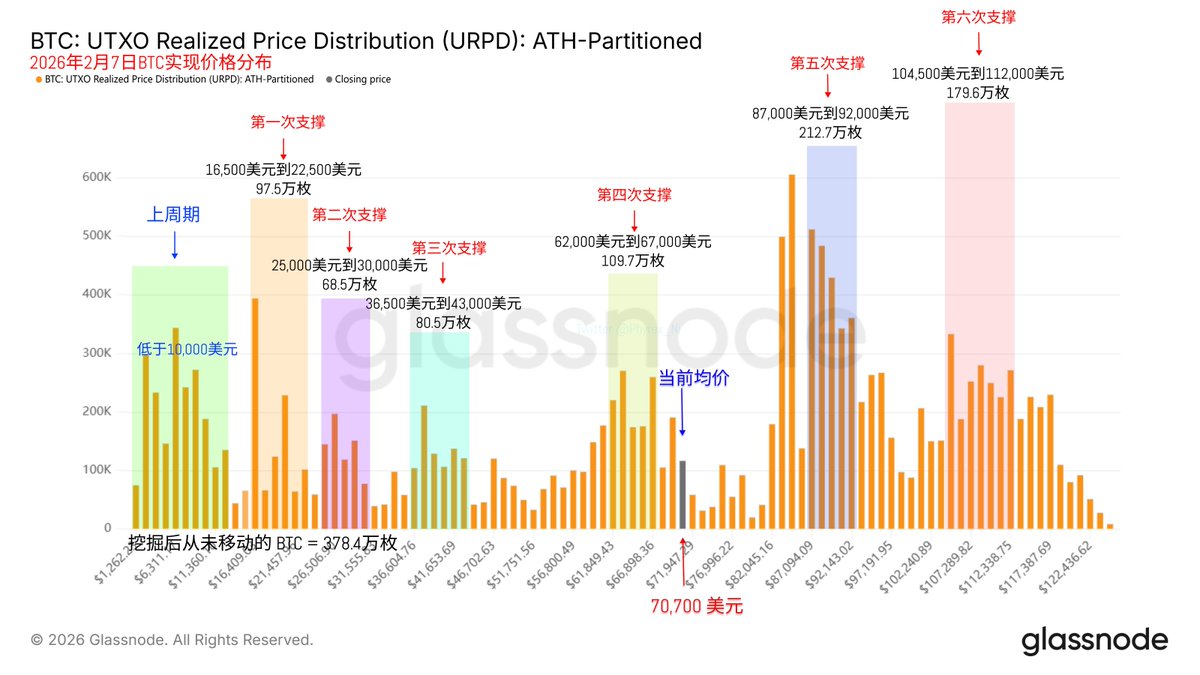

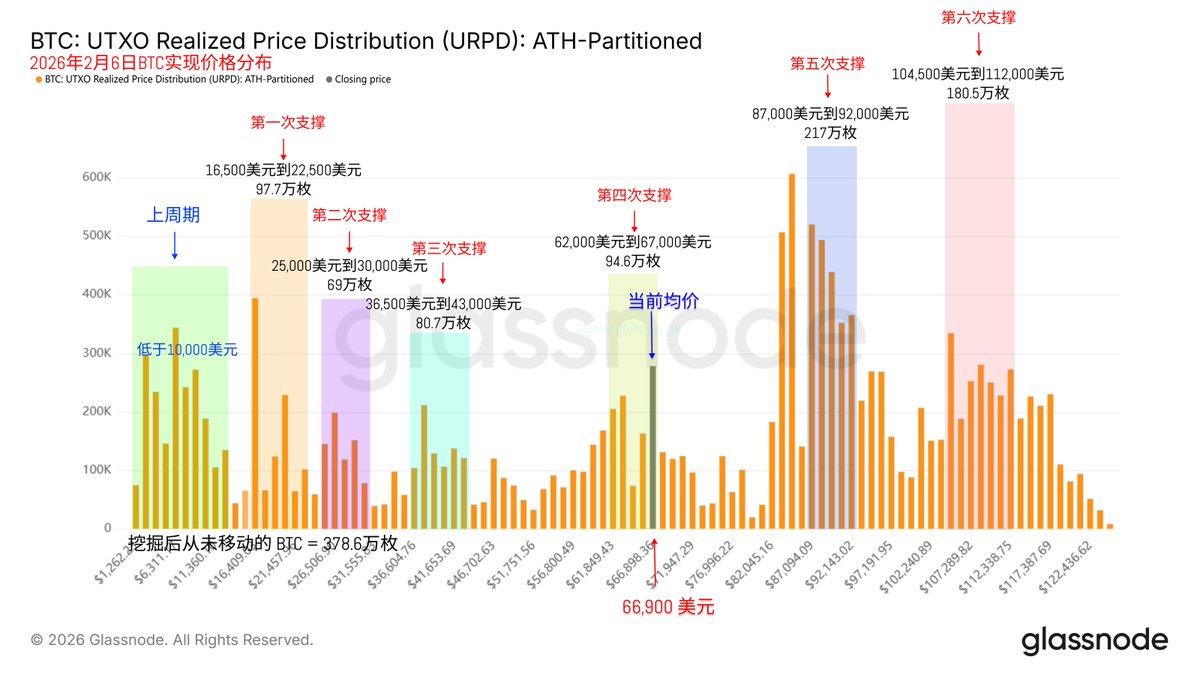

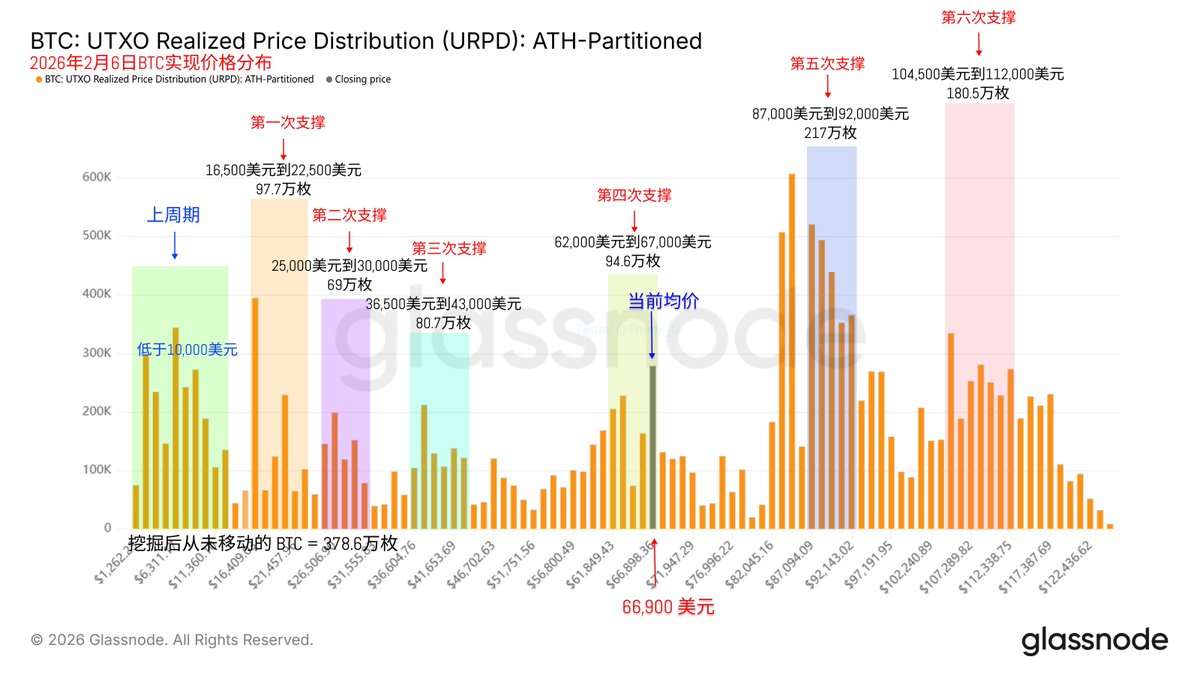

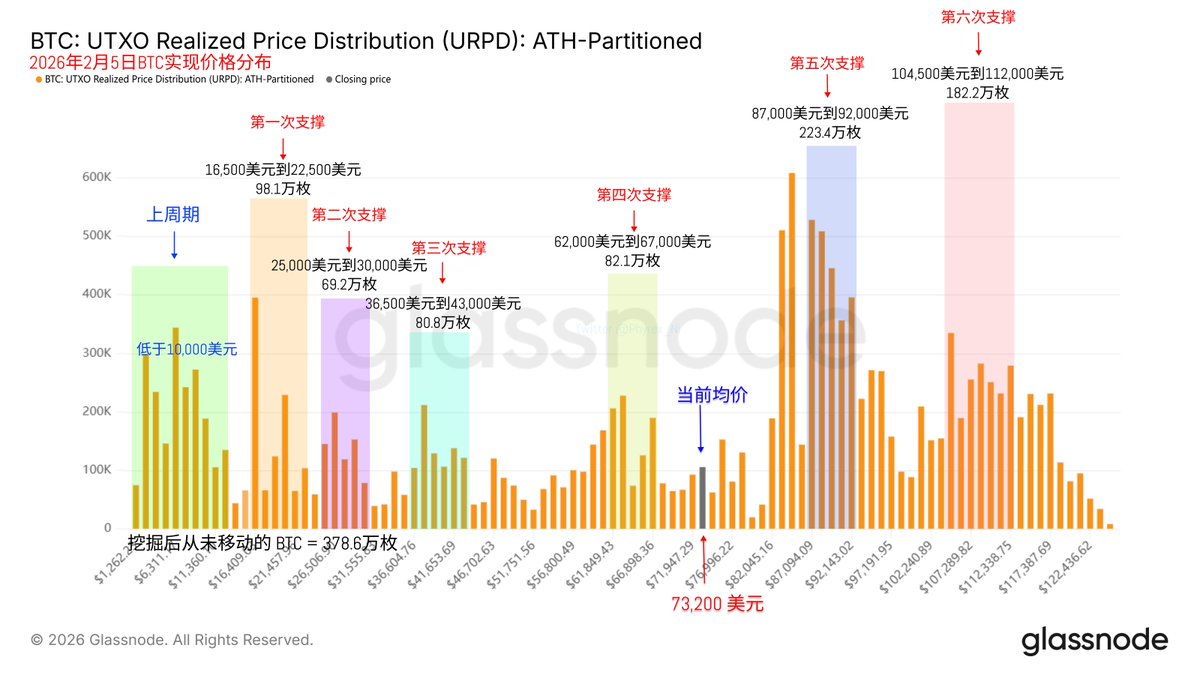

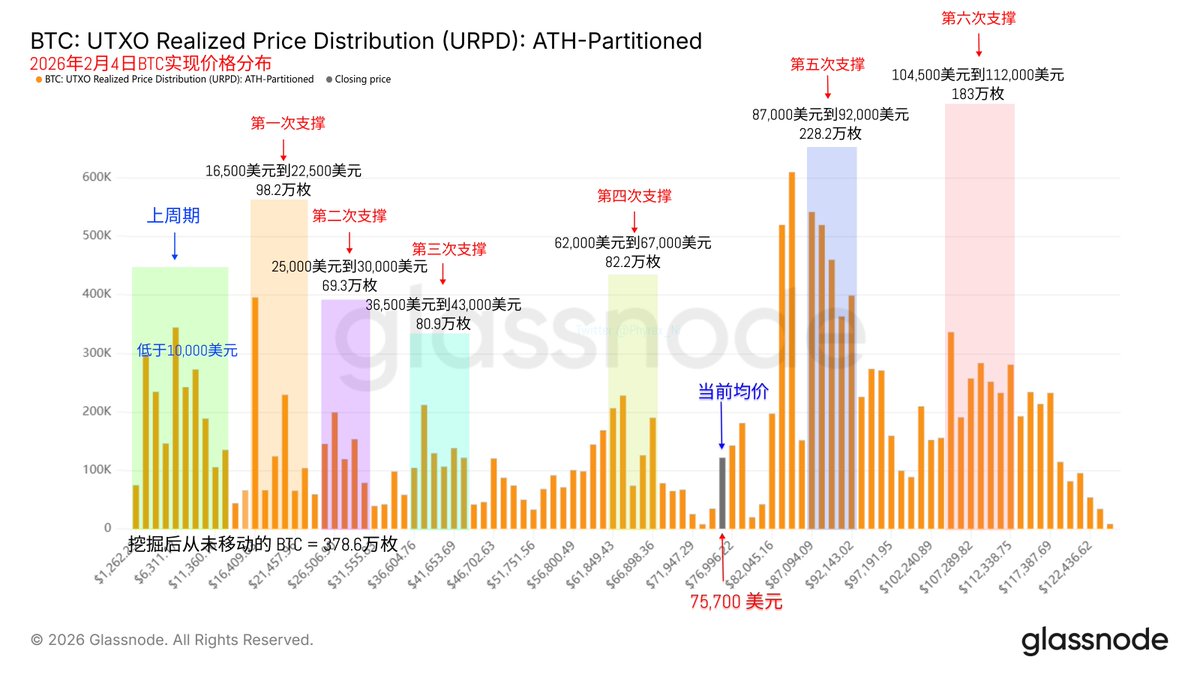

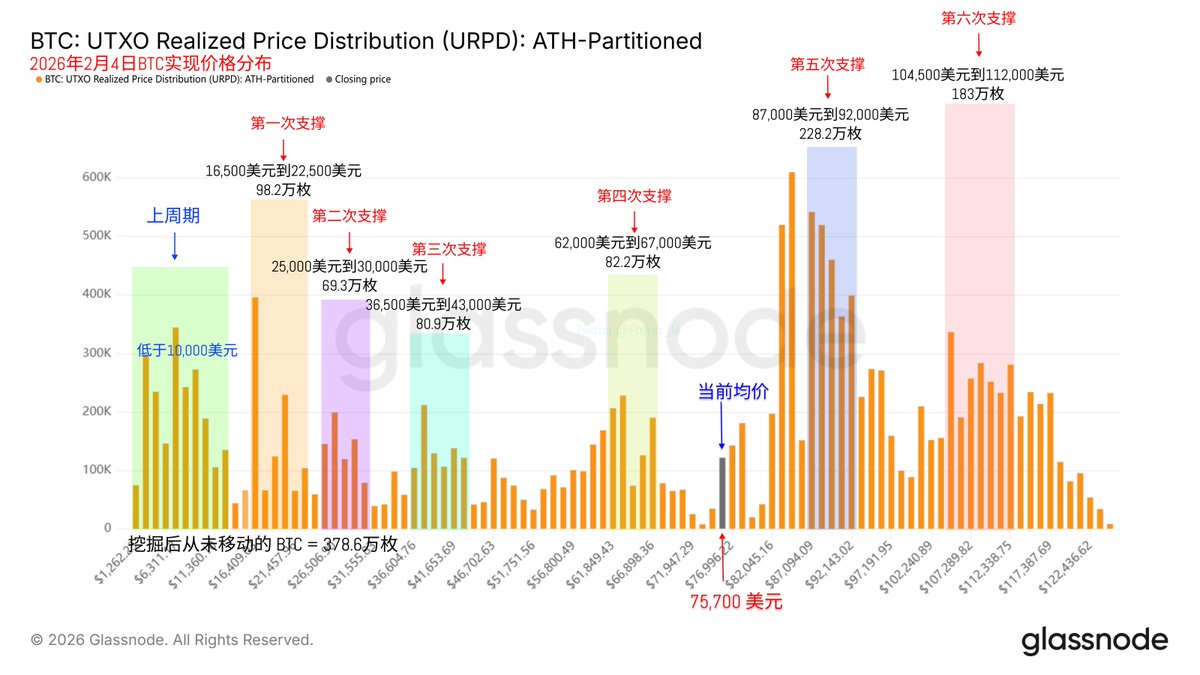

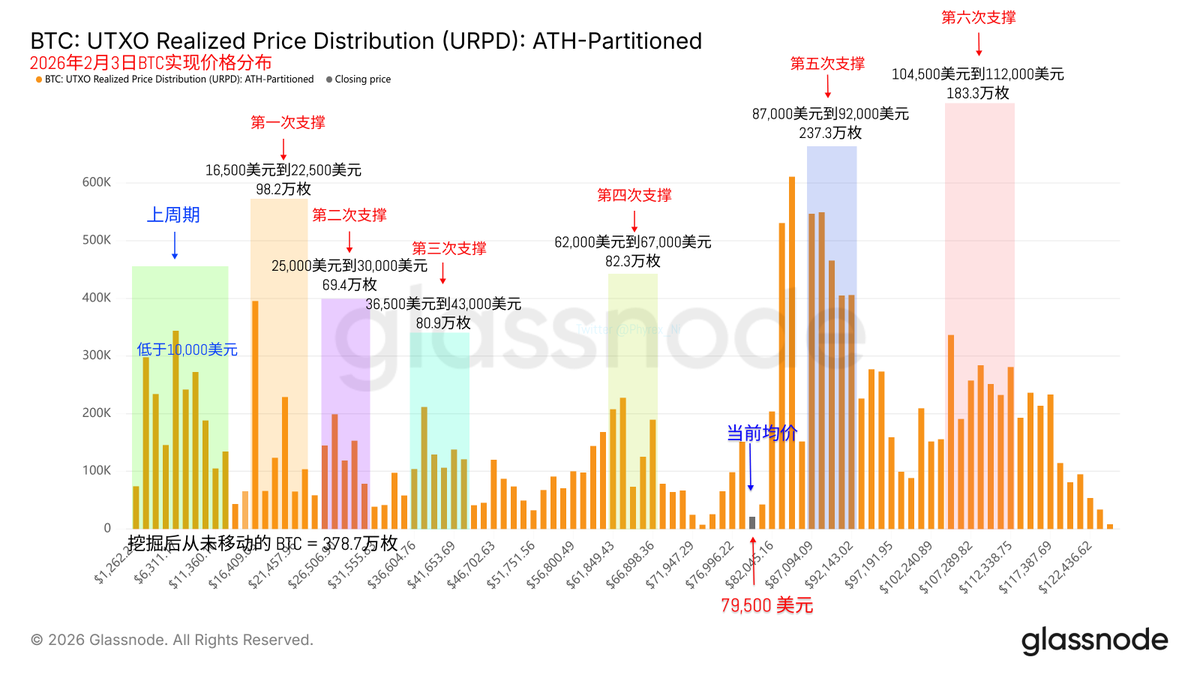

从筹码结构的数据来看,现在的稳定性还是不错的,虽然连续的下跌已经让 $BTC 跌出了两个支撑位,但罕见的是前两个支撑位到现在都非常坚挺,并未出现崩溃的迹象,这就说明较早期的投资者对短期价格并不敏感,仍然是以长期持有为主。

@bitget VIP,费率更低,福利更狠

近期能赚钱的项目不多 @useTria 就是其中一个,目前似乎就差韩所就大满贯了吧,上了 Coinbase ,Kraken,OKX的合约,Binance 的合约,Bitget ,Bybit ,Gate ,Kucoin 等,而且还是少有的上了 Alpha 后还能一直拉盘的,这次的大跌 Tria 也挺稳的,不知道能不能多给我一些惊喜。

周四应该是加密货币历史上最惨痛之一的一天,这一天投资者的信心几乎是全面的崩溃,不仅仅是加密货币领域在哀嚎,就连传统媒体都在报道着加密货币的大幅清算,如果不出意外的话 60,000 美元应该是这次的底了,不论是从数据层面还是从 ETF 层面来看,投资者的恐慌释放的差不多了,60,000 美元的价格抄底的情绪已经大幅上涨。

这次的下跌最重要的就是包括美股在内并没有实际的利空数据,从我个人角度来看,机构和基金经理的现金数次突破历史新低应该是主要原因,随着被动仓位的释放和价格的下跌,抄底应该会再次开始,当时现在市场的主要矛盾仍然是川普和美联储的货币政策。

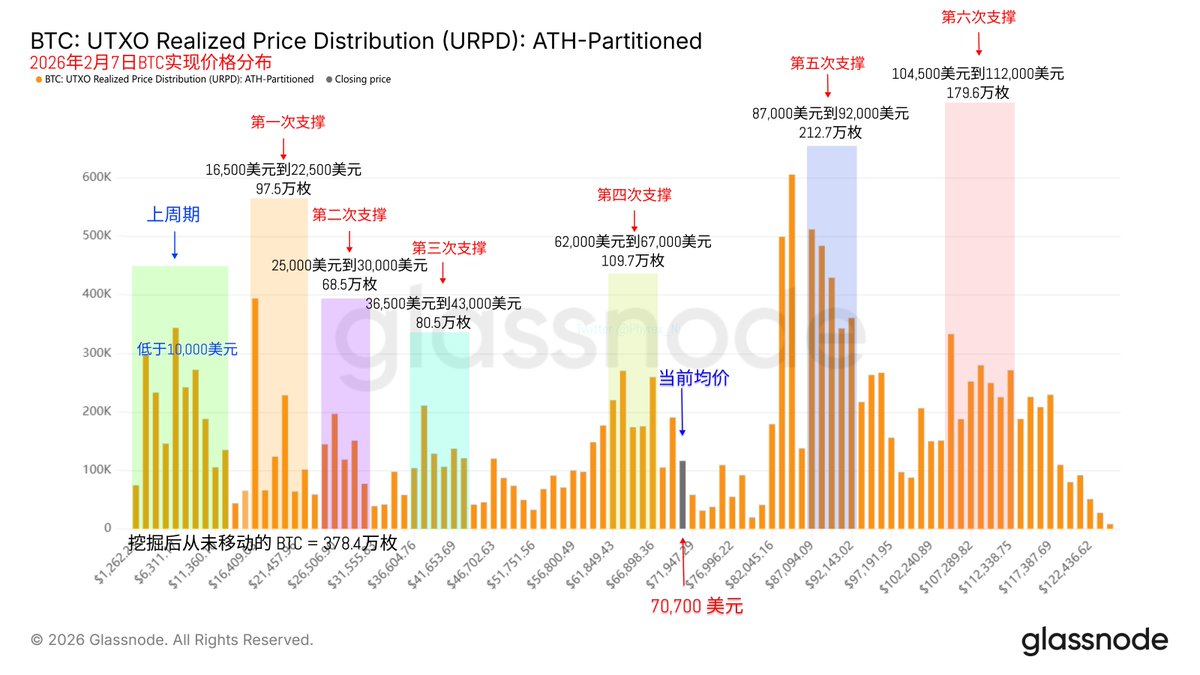

回到 Bitcoin 的数据来看,价格的变化让市场就像坐过山车一样,周五的反攻让这个周末简单了一些,否则我还在担心周末流动性这么低的时候是不是会让价格进一步扩大震荡,目前 $BTC 反弹回 70,000 美元以后市场的情绪已经缓解了一些了。

这次最大的不同就是筹码分布并未出现断崖式的变更,即便是较早期的亏损投资者都没有对这次的下跌有太大的反应,更多的 BTC 持有者对于短期价格的波动兴趣并不大,即便差点跌破 60,000 美元。

@bitget VIP,费率更低,福利更狠

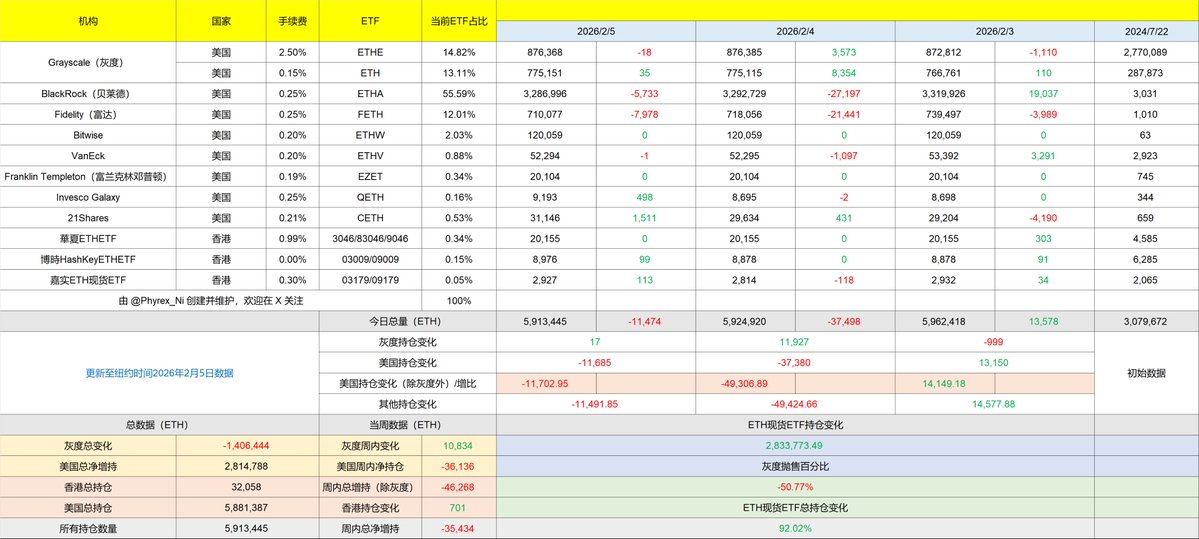

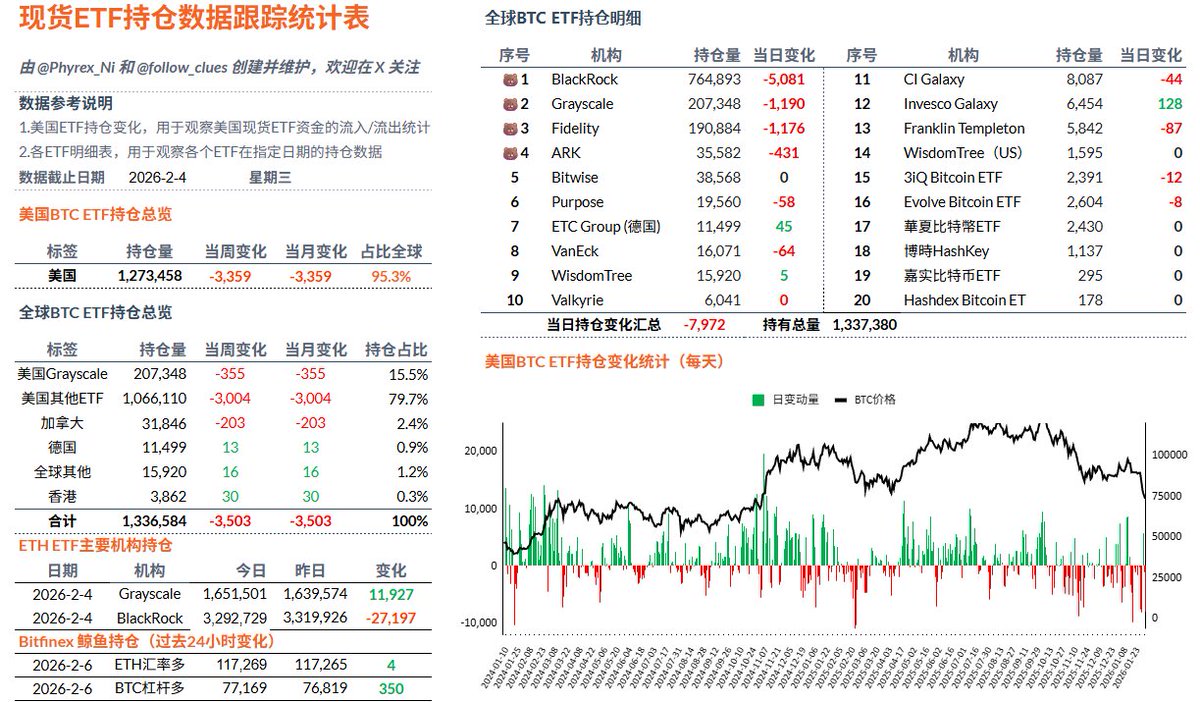

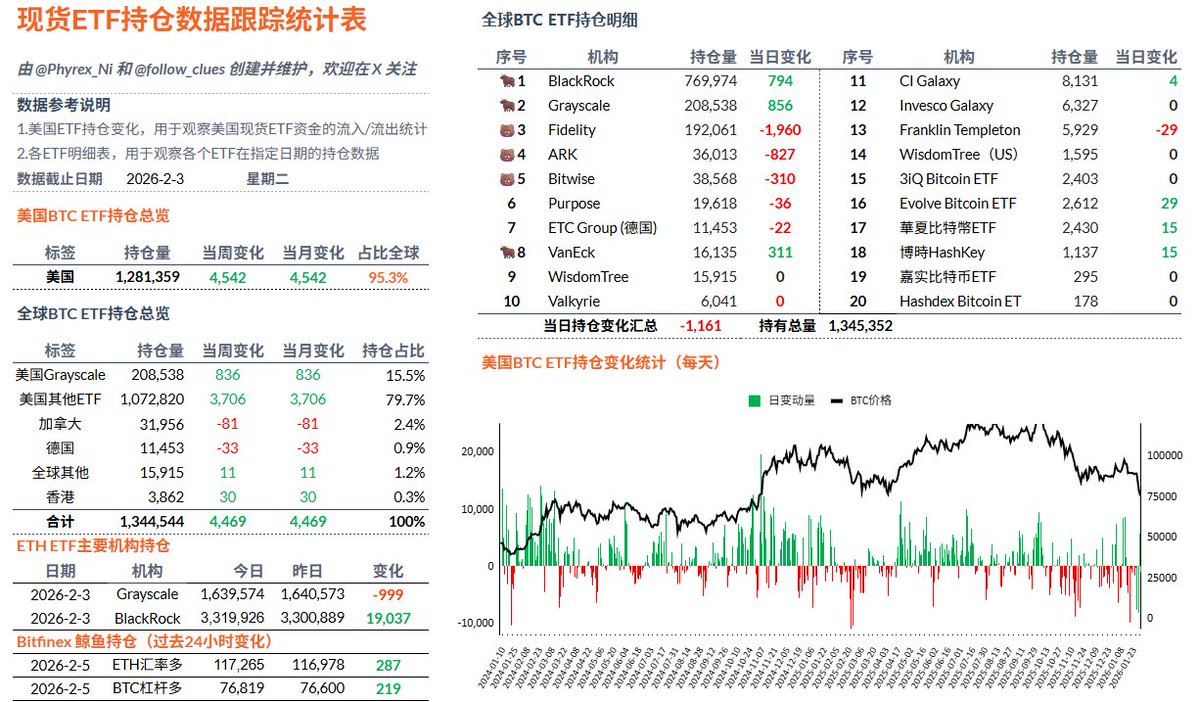

相比于 $BTC 的流出量来说 $ETH 在周四的时候算是克制了,这可能和所有的机构都在 ETH 上亏钱了有关,过去的24小时中,全美的 ETH 现货 ETF 机构一共抛售了 11,685 枚 ETH ,这个数量已经算是非常的低了,所以 ETF 的抛售也并不是让 ETH 价格下跌的原因,这点量连个水花都不够。

其中贝莱德和富达是主要的抛售方,也不够都是四位数而已,相比周三的抛售都少了很多,估计 BTC 和 ETH 当时的价格已经是底价了,投资者对于卖出的兴趣已经不大了。

@bitget VIP,费率更低,福利更狠

IBIT 引发了 Bitcoin 的大规模清算?错了!!

Parker 的这篇文章很多小伙伴转发给我,问是不是 $IBIT 的清算导致了这次 $BTC 价格的连环踩踏,我稍微解释一下,Parker 所说的清算实际上是 IBIT 这个现货 ETF 的清算,而不是 Bitcoin 的清算,而且 IBIT 虽然是 BTC 的现货 ETF ,但并不等于是 BTC ,而且 IBIT 的清算也并未引发 BTC 的清算。

ETF 实际上是两层市场,一级市场主要就是 Bitcoin 的买入和赎回,这部分几乎都是 AP(可以理解为做市商)来提供流动性,本质上和用 USD 去生成 USDC 是一个道理,而且 AP 很少通过交易所流通 BTC ,所以现货 ETF 的买入最大的用处就是锁住了 Bitcoin 的流通性。

而在周四大规模清算的时候,贝莱德的投资者流出,也就是赎回的 BTC 只有不到 3,000 枚,全美国的现货 ETF 机构一共赎回的 BTC 都不到 6,000 枚(所有的官网数据),也就是说 ETF 机构向市场抛售的 Bitcoin 最多就是 6,000 枚。而且这 6,000 枚还未必都是转移到交易所中的。

而 Parker 所说的 IBIT 的清算实际是在二级市场发生的,大概总的成交量是 107亿 美元,是 IBIT 有史以来成交量最大的一次,确实也是引发了一些机构的清算,但需要注意的是,这部分的清算只是 IBIT 的清算,而不是 $BTC 的清算,起码这部分的清算并没有传导到 IBIT 的一级市场。

所以周四 Bitcoin 的大幅下跌只是引发了 IBIT 的清算,但并未产生 IBIT 导致的 BTC 清算,ETF 的二级市场交易标的本质上还是 ETF ,而 BTC 只是 ETF 的价格锚定而已,能够对市场产生影响的最多就是一级市场的抛售 BTC 引发的清算,而不是 IBIT 。

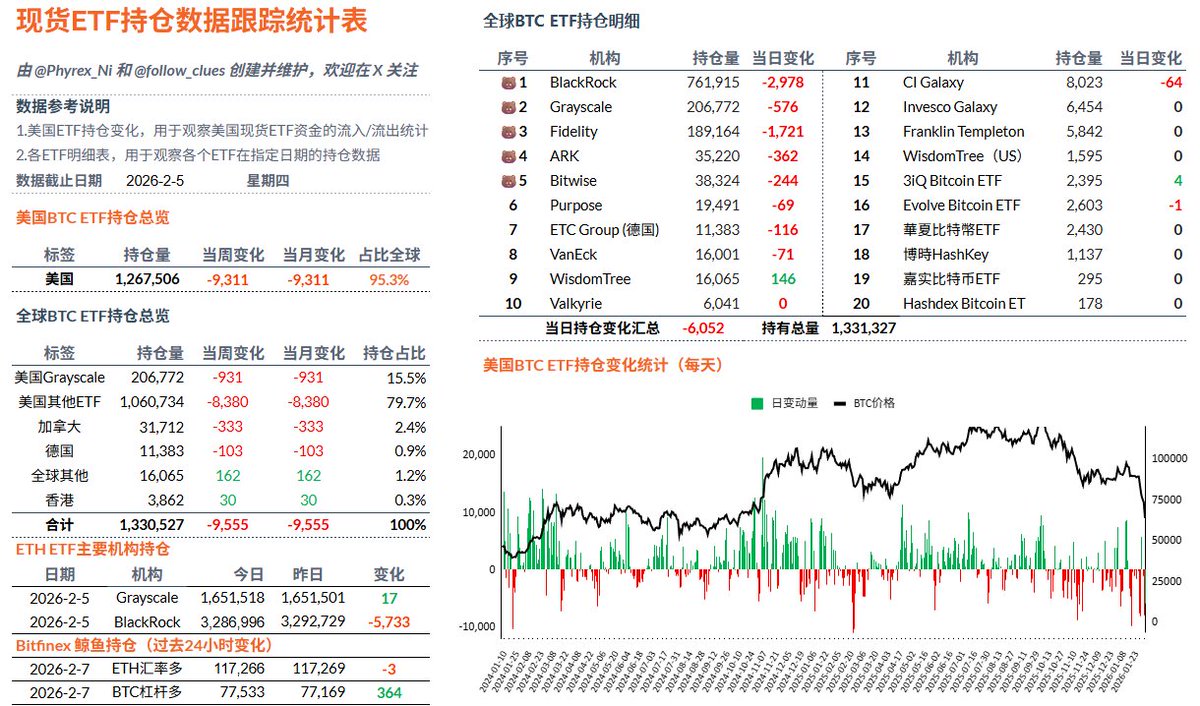

实际上虽然周四 BTC 的价格下跌超过 14% ,但实际上BTC在 ETF 的净流出只占了 0.46% ,当天 BTC 现货 ETF 一共持有 1,273,280 枚 BTC ,总流出 5,952 枚 BTC。

@bitget VIP,费率更低,福利更狠

今天看了很多信息说这一轮的下跌和贝莱德的 $IBIT 清算有很大的关系,这应该分两步来说,首先在一级市场虽然 $BTC 现货 ETF 确实是净流出,但流出量并不算多,贝莱德投资者的流出不到 3,000 枚 Bitcoin ,并不足以影响现货的走势,即便是美国全部的 ETF 机构流出也不过是不到 6,000 枚 BTC 。

但 ETF 不仅仅是一级市场,还有二级市场,确实是二级市场出现了有史以来最大的成交量,可能是有天价的清算,但这部分的清算和 BTC 现货没有关系,只是 ETF 之间的清算。ETF 背后的 BTC 还未看到有大规模的抛售。

@bitget VIP,费率更低,福利更狠

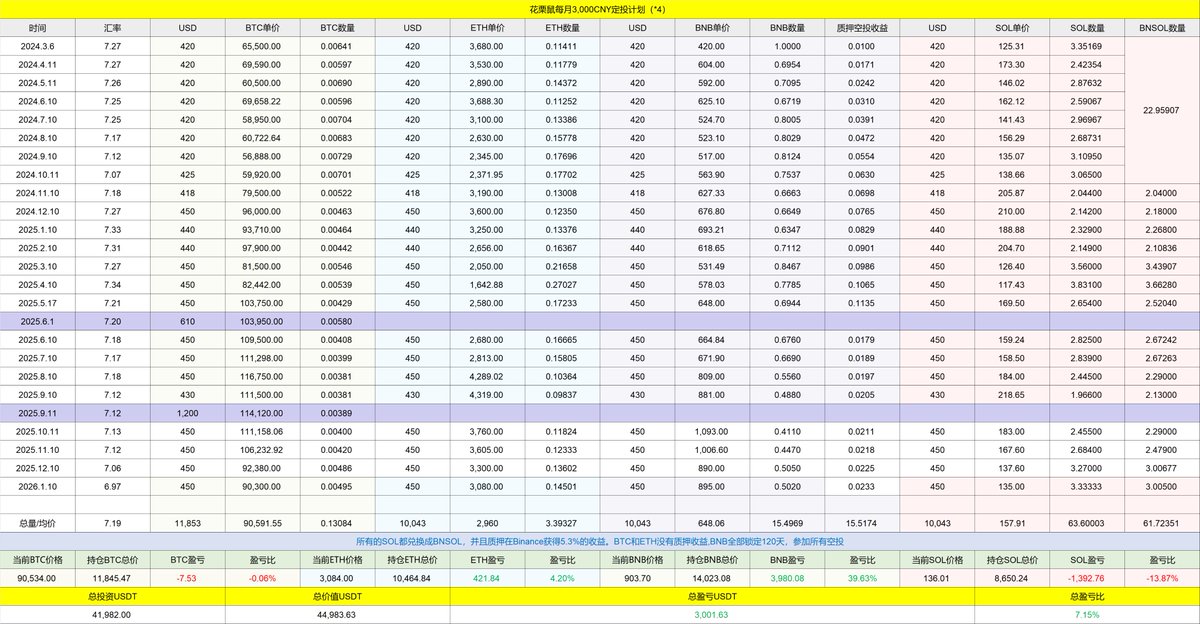

🥲之前我分享过很多我和 @tktang88 侃哥 在定投上的分歧,我是从 2024年3月6日 开始第一期定投的,当时我还和侃哥沟通过,他的意思是当时的 65,000 美元的价格有点高了,应该等到 45,000 美元左右在开始,从低价开始投。然后他没投,我开始了定投。

结果今天他给我发信息,问我一共投了多少时间,投了多少钱,他从 64,000 美元开始一次性把过往的都买了,比如我一共投了 42,000 美元,投了 23 个月,他就一次性买齐 23 个月的,也投 42,000 美元。

但我现在 BTC 的均价是 90,600 美元左右,而他只有 64,000 美元的均价,🤣🤣🤣我感觉自己受到了 1万点的打击。同时我也想和小伙伴们说,现在确实是挺好的开启 $BTC 定投的时间。

@bitget VIP,费率更低,福利更狠

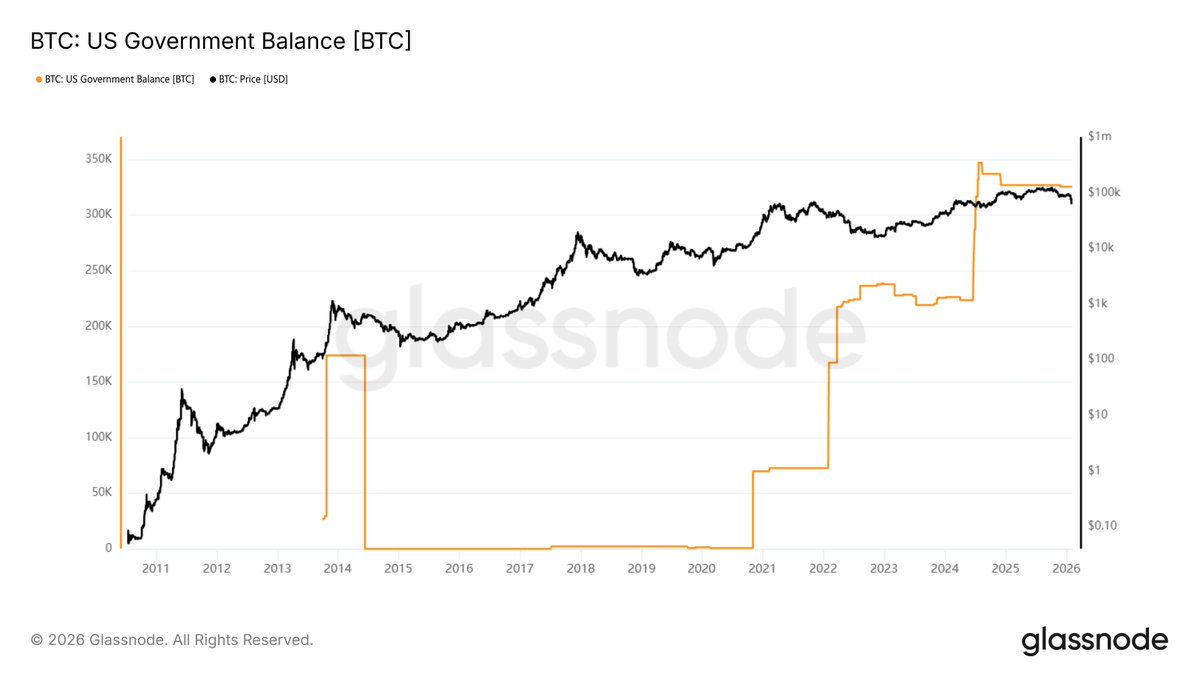

早晨一早我小学同学就问我 $BTC 的下跌是不是和各国政府卖出的 Bitcoin 有关,看到了一些小道消息说美国和英国还有中国都在卖出太子集团和其它相关的 BTC 。

我查了一下,首先是看美国,截止到今天早晨8点,美国政府还持有 325,437 枚 BTC,几乎就是没有减持的迹象,川普说的话起码到现在还是有用的,美国收获的 Bitcoin 还是作为战略储备,没有出售。

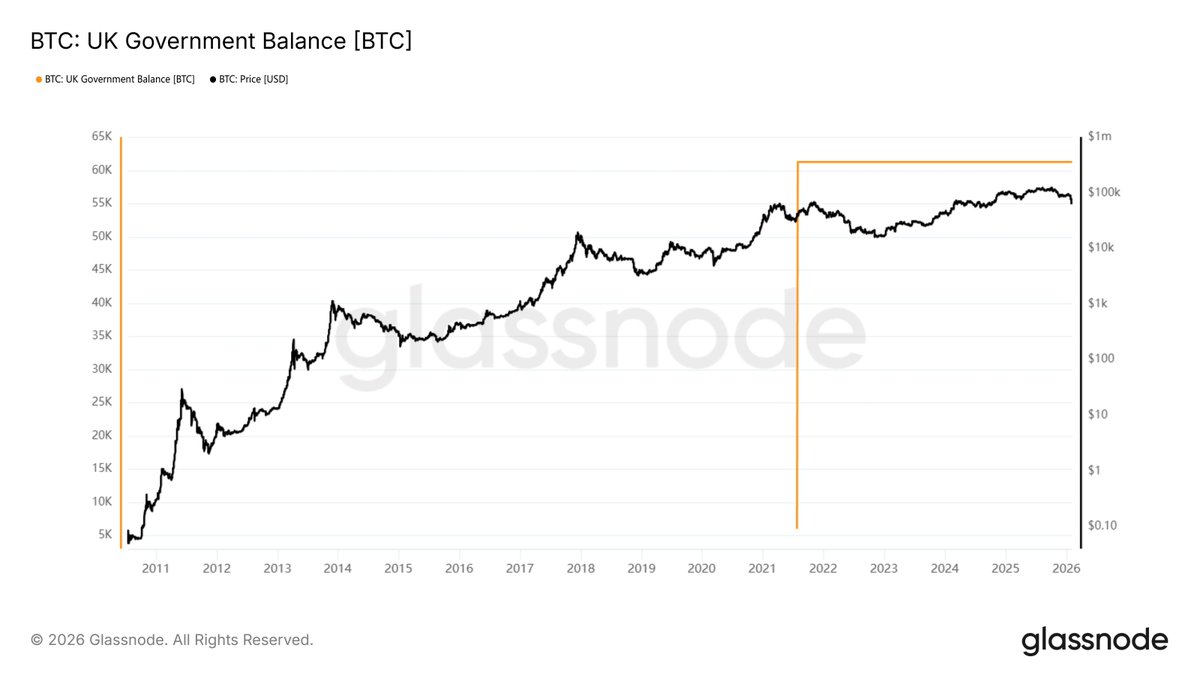

然后是英国,英国目前还是持有 61,245 枚 BTC ,也完全没有动静。

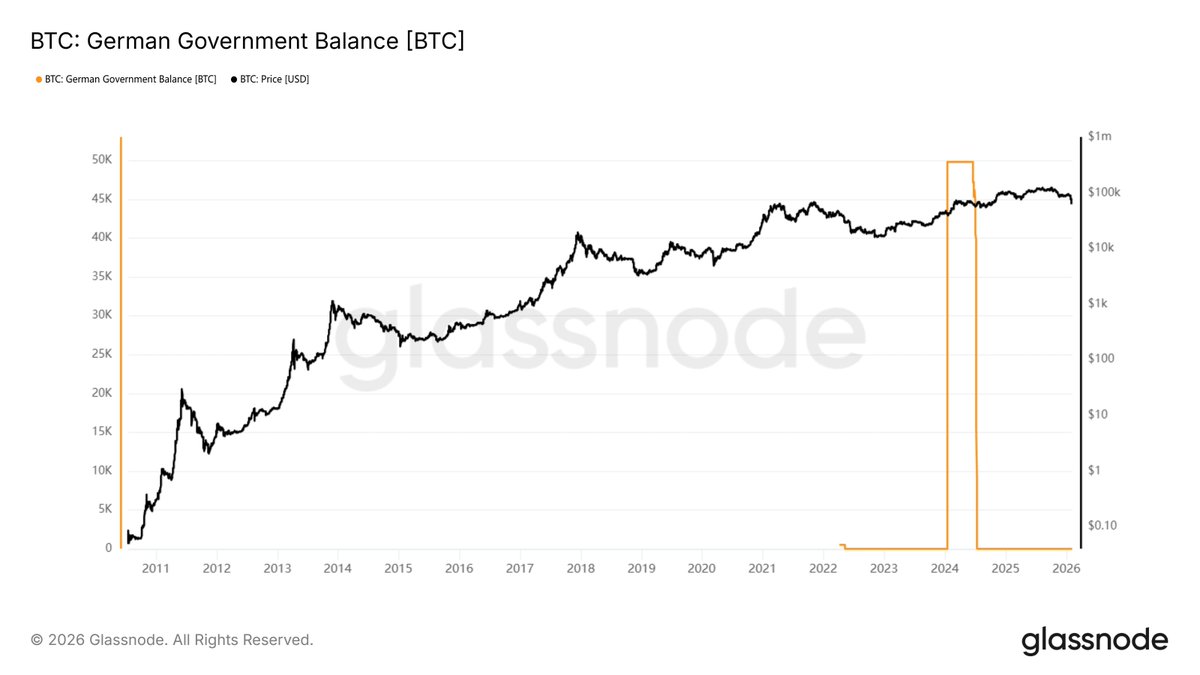

接下来是德国,德国在上次2024年卖了以后就没有 BTC 了,现在也还是没有。

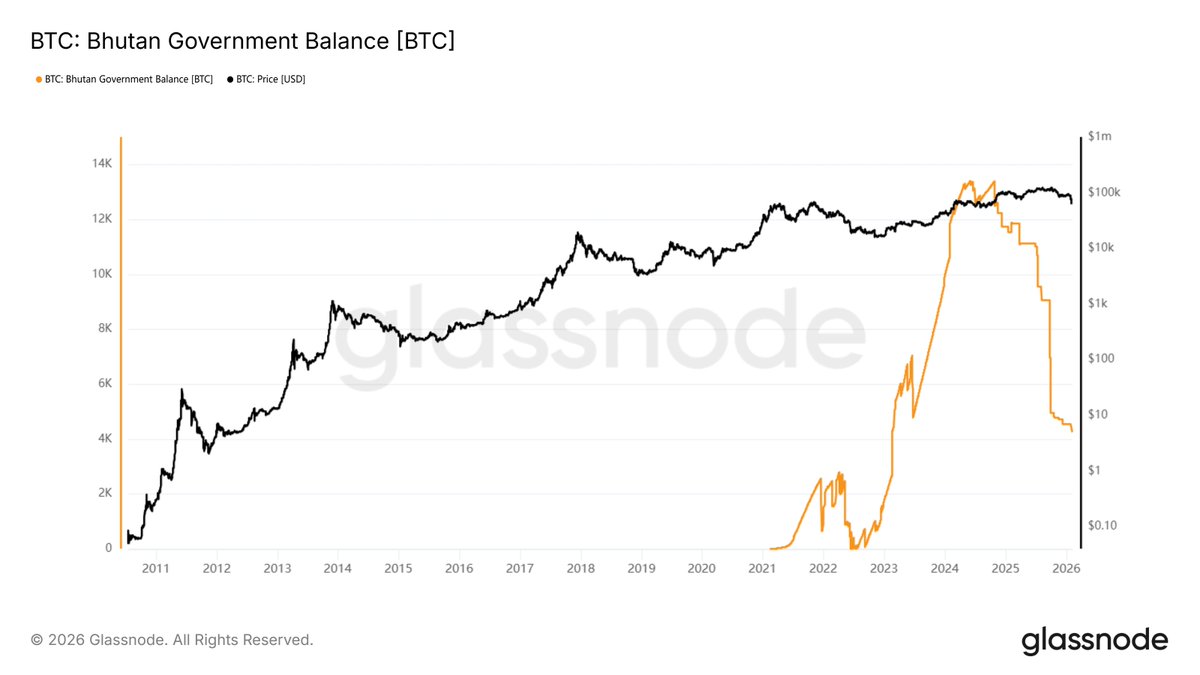

最后是布丹,布丹的主要抛售在 2025年的10月,卖了一半也就是 4,500 枚 BTC 左右,然后一直到现在都没有什么动静。

中国没有数据,也就不知道了。但总的来说,这次的下跌和各个国家的卖货应该没有什么关系。

@bitget VIP,费率更低,福利更狠

我和你正好相反,其实我是有计划出售一些 $SOL 的,但当时 SOL 的价格是一直下跌的,主要原因是短时间的造势效应没有了,一方面 SOL 希望摆脱“赌博链”的声音,降低了对 Meme 的支持,另一方面 SOL 上的应用并未出现非常出彩的情况,市场的“气”几乎是被现货 ETF 的预期吊着。

当时我预估 SOL 的现货 ETF 一定会在 2025年内通过,认为通过以后会有起码会有一根大阳线,能让我有点机会,但最后的结果大家都知道了,虽然通过了现货 ETF ,但还是不温不火。结果错失了离场的机会。

不过我2025年最大的收获就是提醒大家买黄金,虽然不知道大家有没有买,但这一年说了很多次了。结果黄金的收益确实很棒。

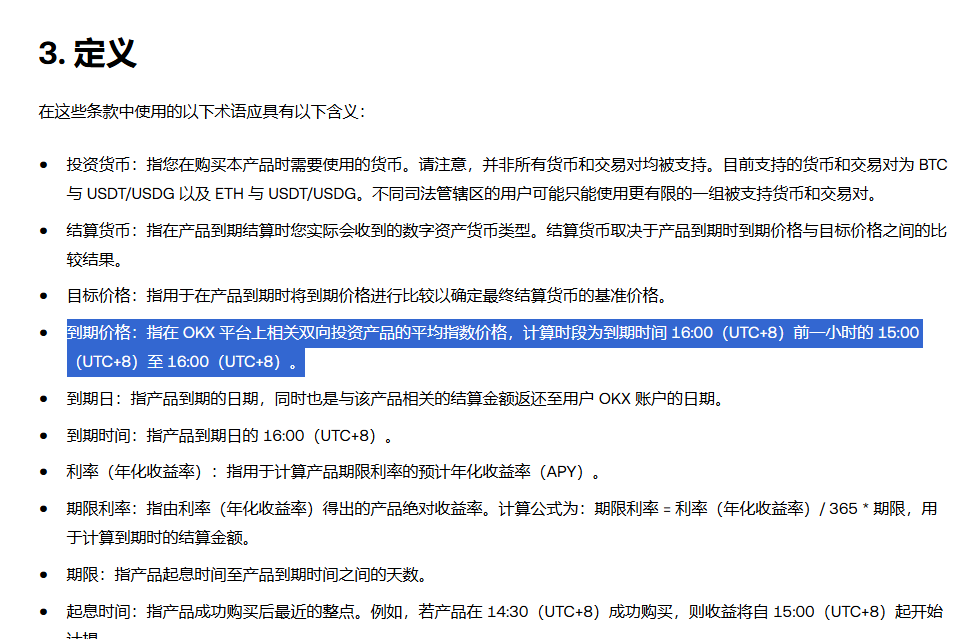

小伙伴问的问题很好啊,我也是疏漏了。双币赢的计算方式是这样的:

#OKX :是按照结算前 1小时 的均价,也就是到期价为到期日15:00–16:00(北京时间)之间的平均指数价格,说人话就是如果这一小时的平均价格是低于 40,000 美元的,那么你的 40,000 美元的买入就成交了。

也就是说如果结算的最后一刻是 40,001 美元,但是一小时的平均价格还是低于 40,000 美元,你还是能成交。

如果平均价格高于 40,000 美元,那么就不能成交,即便是最后一刻的价格跌倒了 30,000 美元,但平均价格在 40,000 美元以上,那么你也没有办法成交。

#Binance :是按照结算前 30 分钟 的均价,其它都是一样的。

因此双币赢最大的缺点之一就是用来吃插针要看运气,并不是插针就一定能吃到,还是要看结算时候的价格,比如我是在 63,000 美元用双币赢买入的 $BTC ,但结算时间是 2月9日 的16点。

那么就变成了,即便是中间的时间跌到了 30,000 美元和我也没有关系,只有最后半小时(Binance)的均价才能确定我是不是能买入,所以我现在的挂单也是像迷一样的不确定,但对我来说,能买我很开心,这是我准备的价格,如果没买到,我也赚了点零花钱。

另外一旦下单是不能提前赎回的。这个说过了。

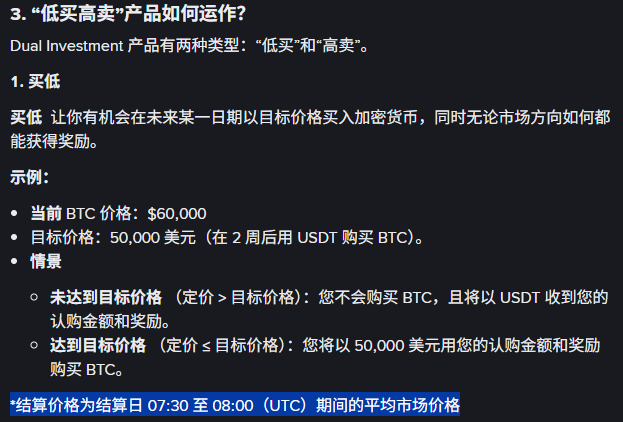

如何用双币赢来卖出 Bitcoin — — Binance 篇

双币赢的系统各家都有一些区别,这些区别涵盖的细节会很多,所以我介绍一下如果在 #Binance 来通过双币赢投资 $BTC 。

首先 Binance 的双币赢是跳过周末的,也就说在周末是不会结算的,结算的时间也是下午的 16 点,可以看到我是在临睡前的凌晨 2点41分 下单的,今天早晨 8点 实际上已经成交了,但我需要到 2月9日(周一)下午 16 点才能拿到我的 BTC ,如果没有买到的话就是拿到 USDT 。

Binance 的双币赢同样也是可以做高卖和低买,那么是不是可以用双币赢来做差价交易呢?

答案是肯定的,但如果要做这种双币赢的差价交易就必须同时有 USDT 和 Bitcoin 才可以,因为高卖是使用 $BTC 的,那么假设我现在已经有了一枚在 63,000 美元买入的 BTC ,我想要在 70,000 美元卖掉,但又觉得挂单没有利息,那么这时候我可以选择高卖来挂单。

可以看到如果我现在挂单准备在 70,000 美元卖掉一枚 Bitcoin 的话,会在 2月9日 下午16点“交割”,在这个时间内如果 BTC 的价格等于或高于 70,000 美元的话,我就会收到 70,245 美元的 USDT 。而如果在交割时间前 BTC 的价格始终小于 70,000 美元的话,我将会收到 1.0035 枚 BTC 。

所以很明显如果我就是打算在 70,000 美元挂单卖的话,双币赢的高卖会给我带来 245 USDT(成交)或 0.0035 枚 BTC (未成交)的利息收入。

当然,小伙伴们肯定也看出来了,如果今天晚上美国人抽风了,突然大量的买入, 让 BTC 的价格冲到了 80,000 美元甚至更高,但我还是要用 70,000 美元卖掉我手中的这枚 BTC ,双币赢下单后是不能取消的,你就要为自己的判断买单。

所以双币赢确实能带来相比于普通订单簿额外的收益,但失去了灵活性,买或者卖都是一样的,而且如果用双币赢做对冲会更慢一些,如果不相等先后成交就要 USDT 和 BTC 同时配备,这比合约对冲要稍微复杂一些。

可能会有小伙伴说,我本来就想 10万 美元卖,那么我挂 10万 美元等着行不行,答案是不行的,我看了目前 Binance 最高的双币赢挂单价格,是 90,000 美元,而且需要等 77 天的时间才能交割,而且 112 天和 140 天的另外两个日期都没有超过 90,000 美元的。

这也说明了并不是你随时想要挂什么价格就一定有,需要看交易所放出来的“排期”,只有在排期内的才能挂单,买和卖都是一样的。

当然如果你就是想 90,000 美元卖,而且无所谓等 77 天的话,那么确实用双币赢挂单要有更高的收益,如果在交割前达到了 90,000 美元,那么你将获得 90,729 美元,这 729 美元就是你 77 天的收益,而如果没有达到这个价格,你会收到 1.0081 枚 $BTC ,这 0.0081 枚就是你 77 天的收益。

所以对我个人来说,双币赢是一个非常好的短期工具,长期我如果考虑使用的话,应该就是低价格抄底,主要是作为理财使用,而如果真的能实现,这个价格我能认的方式。

比如我不认为这个周期的 BTC 能跌破 48,500 美元,那么我就在 48,500 美元的位置放入 100万 美元,交割时间是 49天 ,交割的时候如果确实没有到 48,500 美元,那么我就会收到 101 万 USDT ,这 1 万美元就是我这 49 天的利息收入,大概是 7.74% ,虽然不算很多,但肯定高于交易所的本身理财了,大概是美债的一倍收入。

而如果我预测错了,真的 BTC 跌破了 48,500 美元,那么我就会拿到 20.8247 枚 $BTC ,我想这个价格应该是可以,我买了也就买了。

这种心态下使用双币赢会更加舒适。

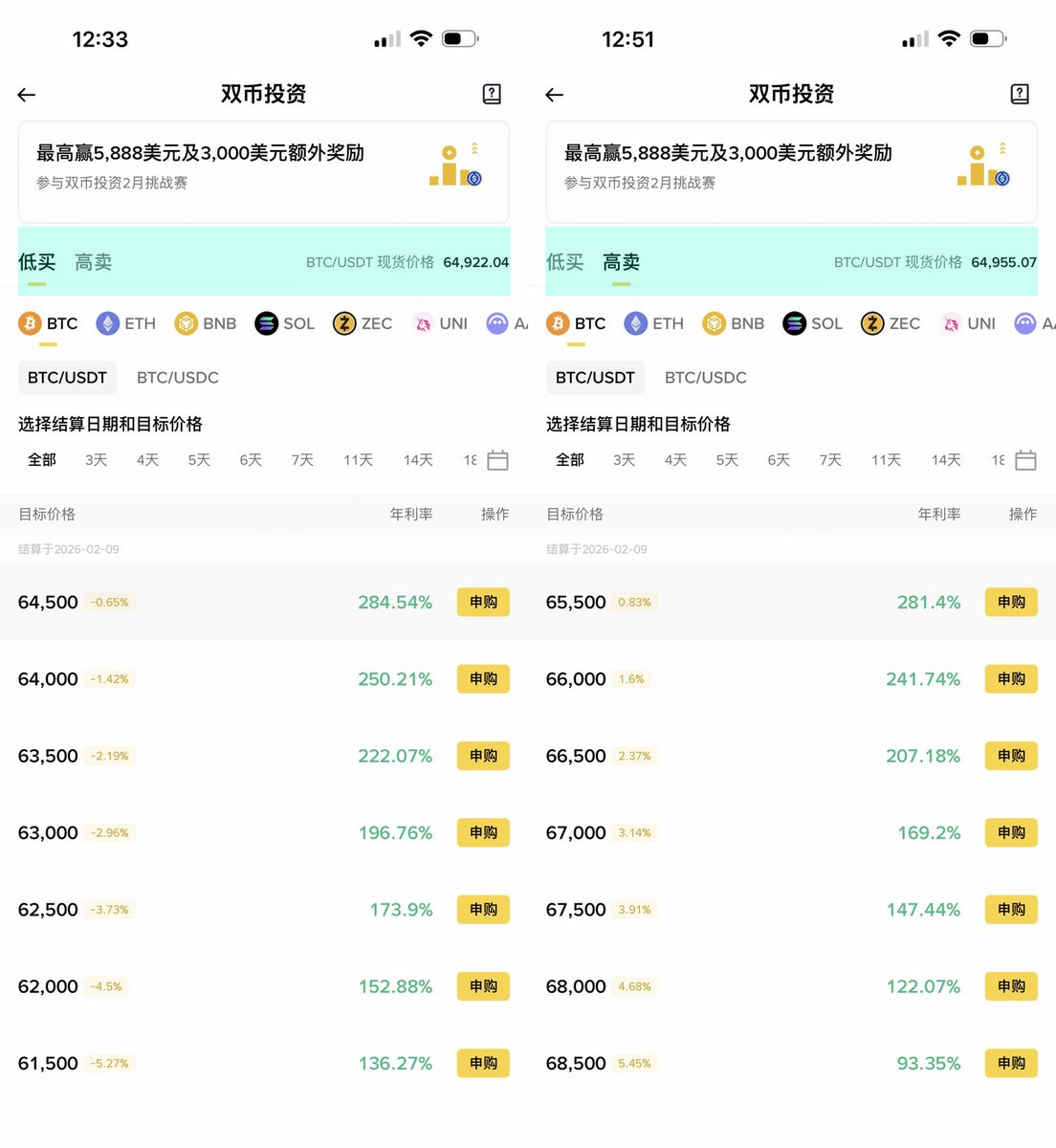

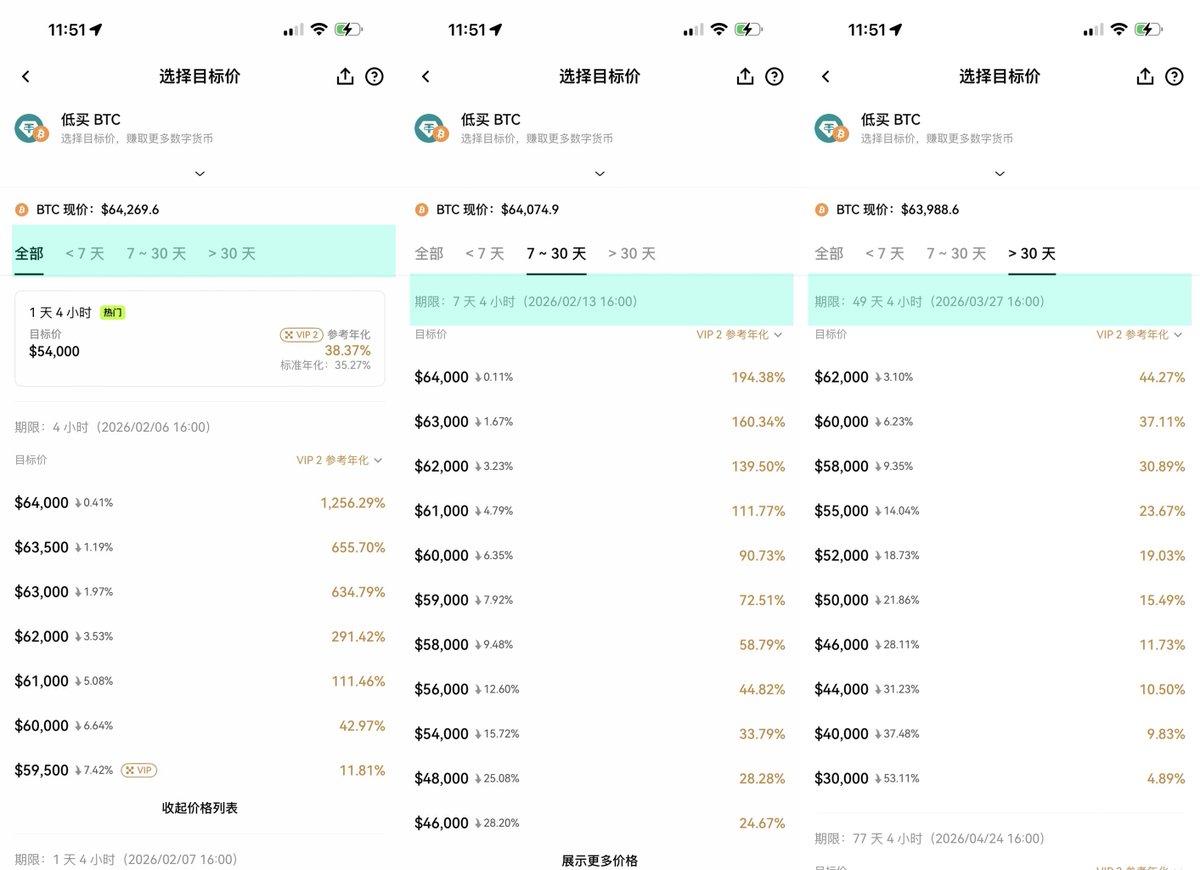

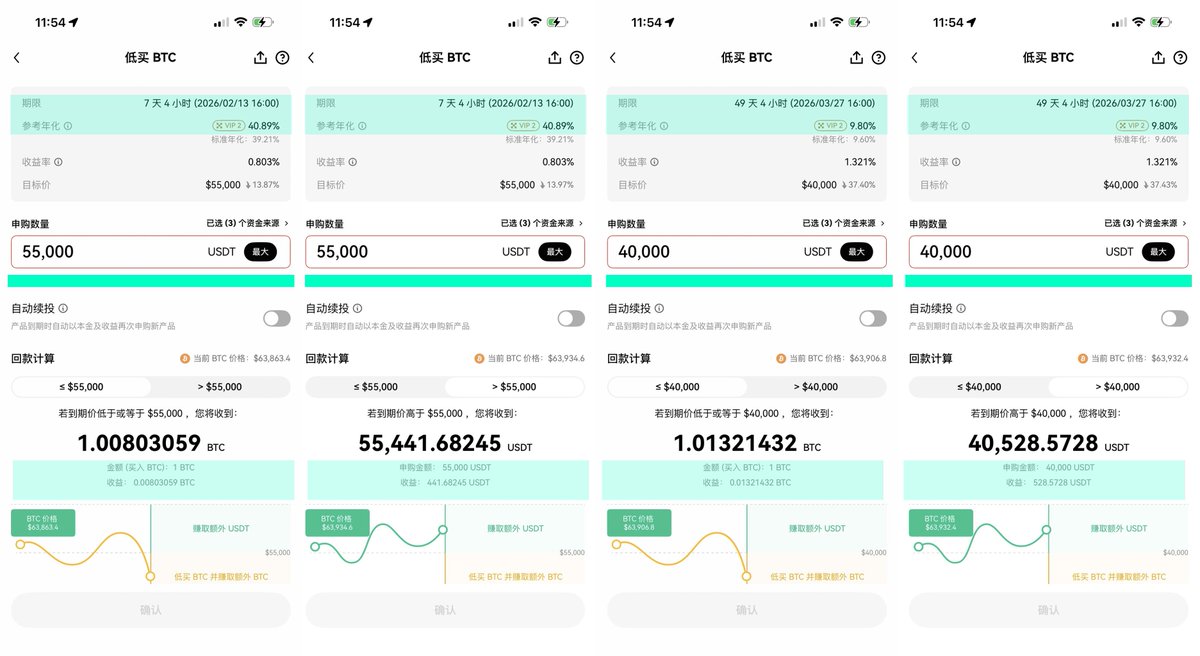

如何用双币赢来抄底 Bitcoin — — OKX 篇

最近很多小伙伴都在介绍双币赢,这个功能的本质是期权,但期权玩起来有些麻烦,所以精简后的期权就变成了双币赢,双币赢的核心就是用资金对未来的价格做预期,这一点和预测市场很像。

我用 #OKX 的双币赢来举例,现在这个价格肯定不能是高卖,而是抄底就是低买。然后选择低买就可以,收益率是随着 VIP 的等级波动的。当然如果你抄底后想要找合适的位置卖,就用高卖就可以。

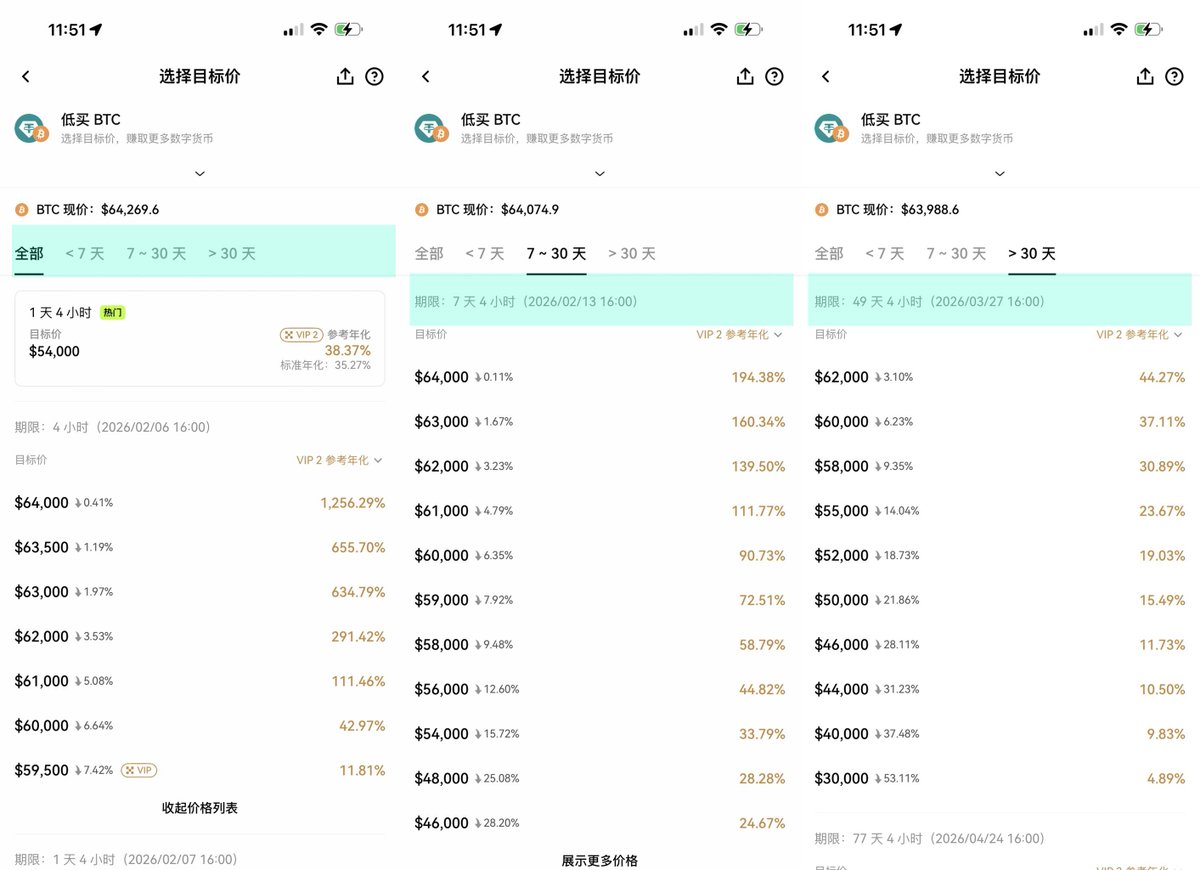

OKX 的双币赢分为小于7天,大于7天小于30天以及大于30天这三种,可以看作是“理财”或者是“埋伏”的时间,而这个时间就是获得“权利金”(理财收入)或买入 $BTC 的时间。

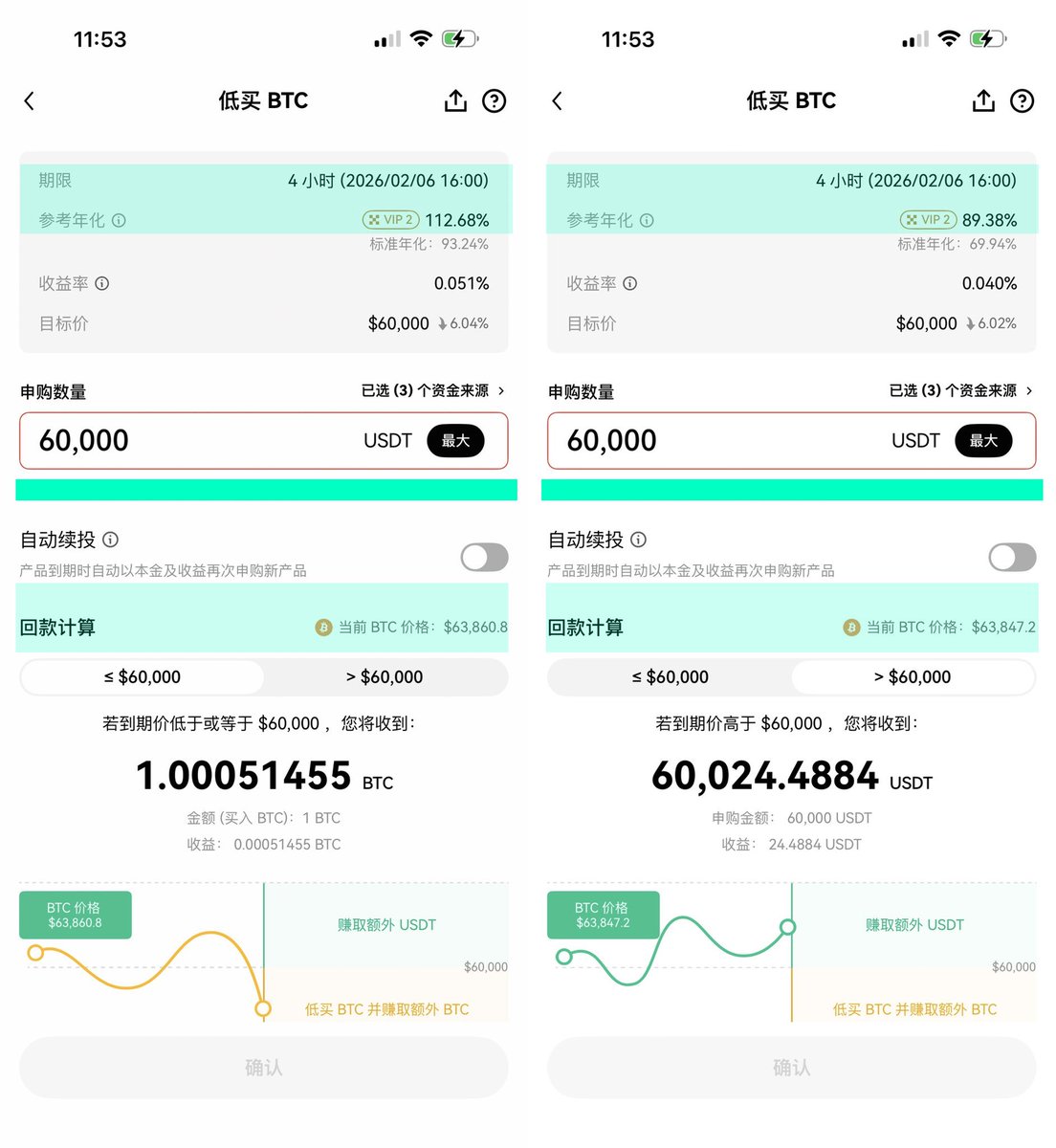

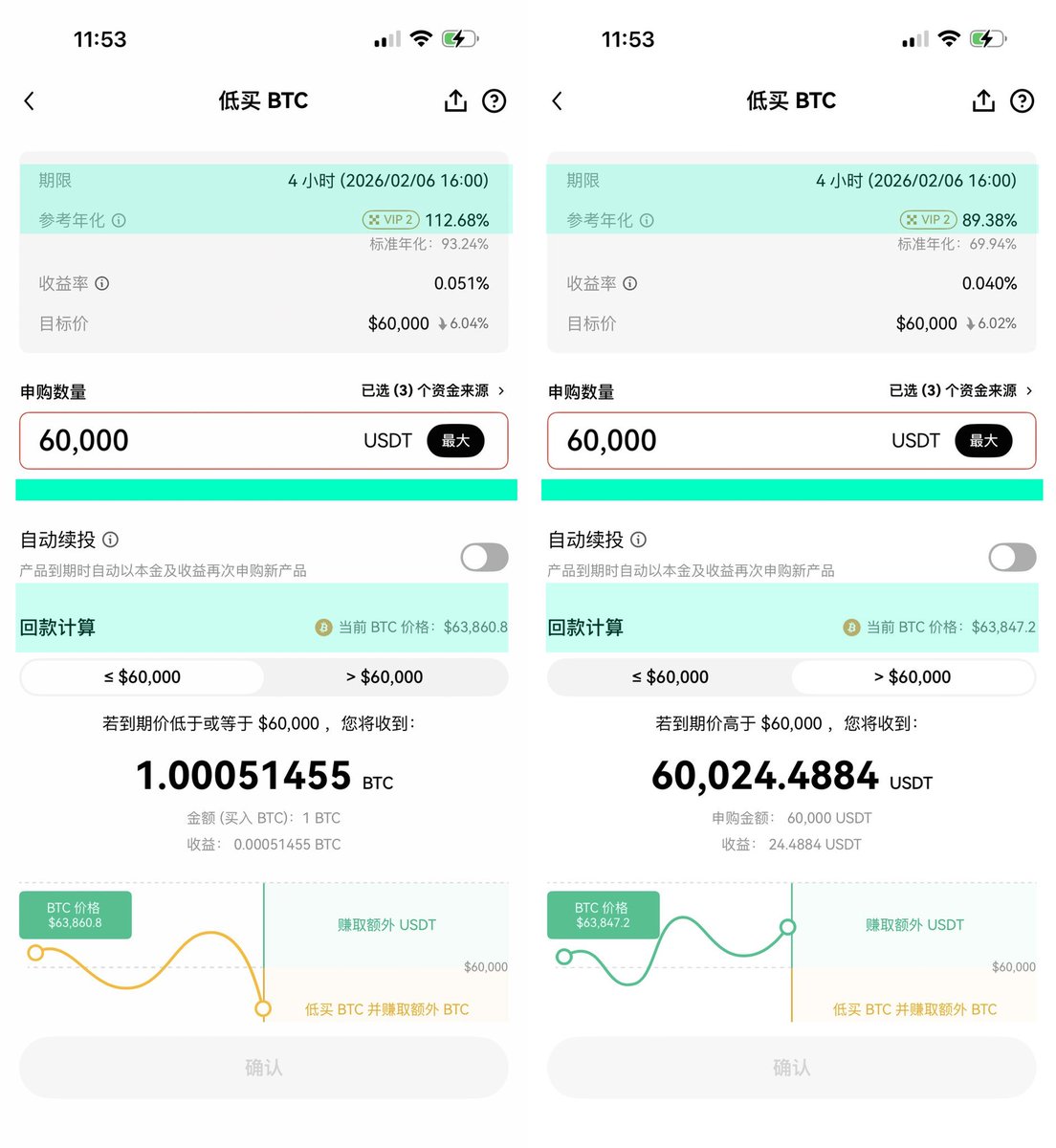

基本上来说,时间越短,收益越高,时间越长收益越低,比如我截图的时候 Bitcoin 的价格是 64,100 美元,所以如果我选择在 64,000 美元买的话,如果 BTC 在 OKX 的价格没有跌到 64,000 美元的话,四小时后我就会有 1,256.29% 收入。

而如果到了 64,000 美元,或者更低,那么我将会在 64,000 美元的价格买入 BTC 。当然在我截图的时候 BTC 的价格已经跌破了 64,000 美元,那么我就选择目前暂时的最低点 60,000 美元来做案例。

因为 60,000 美元区间是今天可以结算的,所以可以看到也是四个小时的时间,需要注意的是,如果是低于四个小时的话,就会变成+1天,也就是说从北京时间中午12点以后开始投资双币赢,就是要隔天结算。

所以我们可以看到,如果在今天 16 点的包括 16 点前(我下单以后)BTC的价格如果小于等于 60,000 美元的话,我将会获得 1.00051455 枚 $BTC ,多的这部分可以理解为理财收入,只不过是 BTC 本位的理财收入。

而如果在今天 16 点前,BTC 的价格始终大于 60,000 美元,那么我将获得 60,024.4884 美元,扣除本金,收益是 24.4884 美元,这就是 U 本位的利润。

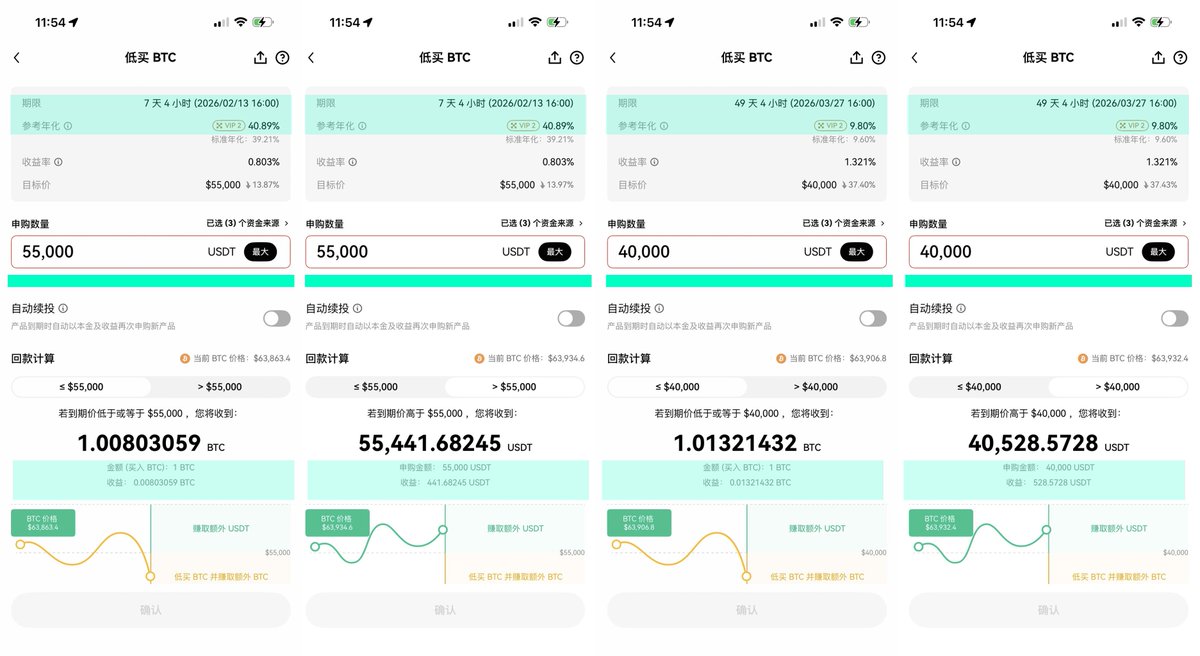

因为我在 63,000 美元已经买过了,所以 60,000 美元肯定不是我的继续抄底选择,这次我的打算是在 55,000 美元继续抄底,再下一次我打算放在 40,000 美元,当然这并不是说我认为会跌到这么低,就当是一个理财了,当然需要注意的是,一旦买入了双币赢再结算前是不能取消的,所以一定要谨慎安排好资金。

尤其是买超过30天的价格,比如 40,000 美元的 Bitcoin 就意味着你的资金会被锁 49 天零4个小时,所以很多小伙伴也能看到,双币赢的优势和劣势,优势就是短期买入的话可以当理财用,而且资金灵活性较高,而如果长期的话,虽然看上去收益率比普通的理财要高很多,但却失去了灵活性。

比如 Bitcoin 在明天就跌到了 40,000 美元,甚至更低,但你还是要在超过 49 天以后才能拿到你的 BTC ,中间即便是跌到了更低你也只能用 40,000 美元购买,而如果反弹到了 10万 美元,你在没有到 49 天后也拿不到你的 BTC ,也不能卖,当然如果 Bitcoin 的价格继续上涨,帮你被动锁仓了,但如果下跌的话,就是亏损了。

还有小伙伴说双币赢给的权力金相比期权少了很多,不如去买期权,而且期权还能提前交割,灵活性更好,这个说法是对的,但期权会更复杂了一些,对于多说小伙伴来说会是一项挑战。但确实如果学会用期权,会比双币赢更加的灵活,收益也更高。

但对于普通用户来说,双币赢最大的优势就是简单,便捷。

头更疼了,作业也更难写了,并不是因为下跌,而是因为下跌的原因到现在都不明确,感觉就像是情绪崩坏了一样,但情绪崩坏的原因却不知道,而不知道原因的时候就很难判断反弹的时机,现在下跌的不仅仅是 $BTC ,美股也在下跌,不过看着美股和 Bitcoin 下跌的比列就知道,加密货币目前的流动性就是一塌糊涂。

66,000 美元的价格已经跌完了川普从竞选到上台以后的所有上涨的幅度,这个价格甚至低于了上个周期的低点,更别说目前 Bitcoin 的矿工只要高于 21 w/t 就要关机了,不过我看现在挖矿难度的下降并不是很厉害,这说明要么就是到了关机价也有很多矿工不关机,要么就是现在大家都用上了先进设备关机价较低。

最惨的是加密货币相关的股票 $COIN $HOOD $CRCL $MSTR 都出现了大幅减持,就连黄金和白银都是下跌的,现在整体风险市场的情绪都非常的差,看看川普还有什么能表演的吧。

回到 Bitcoin 的数据来看,已经恐慌了,而且恐慌的还挺严重,密密麻麻的都是减持的数据,不过主要抛售方还是短期投资者为主,现在最大的疑惑就是恐慌会维持多久,首先要看的就是明天白天亚洲投资者的反应,然后就是晚上美国投资者还会不会继续抛售,最近很长时间基本都是在亚洲时间能维持价格,而美国投资者抛售则更加暴躁。

筹码结构仍然非常的稳定,这也是让人头疼的地方,确实能看到较早期的即便是亏损的投资者都没有出现大幅减持的迹象,这和以往都有很大的不同,快速下跌并不是因为有大量的抛售,更多可能是流动性的不足。

@bitget VIP,费率更低,福利更狠

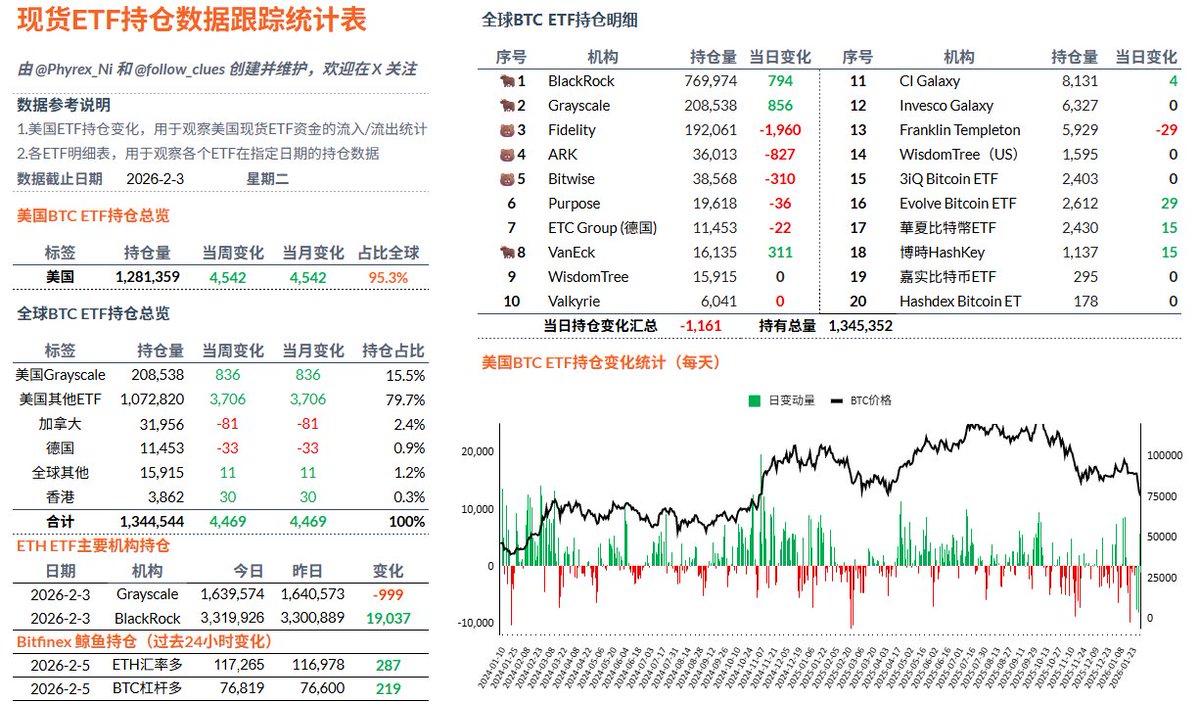

做数据的时候我先看到的是灰度的数据,竟然是净流入,还让我有些期待,是不是传统投资者认为现在 $ETH 的价格较低可以抄底了,但过了灰度以后,看到了贝莱德和富达的数据就知道我想多了,净流出仍然是现在的主流,投资者并没有明确的趋势进入了抄底状态。

@bitget VIP,费率更低,福利更狠

确实挺惨的,虽然昨天的 $BTC 价格还在 73,000 美元附近,但投资者的情绪已经很差了,尤其是贝莱德的投资者直接离场了超过 5,000 枚 Bitcoin ,今天相比昨天跌的更惨,估计今天的离场也会更多,相比 BTC 来说虽然美股也在下跌,但跌幅换算是较低的,而加密货币就一言难尽了。

最重要的是这次的下跌并包括美股在内并没有明确的利空,到现在下跌的莫名其妙,不知道下跌原因的情况下抄底只能看 VIX 了。

@bitget VIP,费率更低,福利更狠

通过 VIX 判断 Bitcoin 抄底时机

VIX 是美国的恐慌数据,在 tradingview 里就能看到的免费数据,也是我长期以来一直使用的抄底策略,通过回测数据我发现这套方式还是很好用的,尤其是在市场情绪极端差的时候。

我自己将 VIX 的抄底分为几个阶段:

1⃣. VIX < 20 的时候基本都是处于正常的波动。

2⃣. VIX < 25 的时候已经进入到了恐慌的初期,这个时候未必是最好抄底的时间,但已经可以作为观察使用,尤其是下跌较多的资产可以多关注。

3⃣. VIX > 25 相对来说发生的次数并不多,这种时候往往是事件驱动较多的时候,比如2025年10月和11月发生的两次,一次是停摆,一次是关税,事件结束往往都会反弹。这个阶段可以视情况开始建仓。

4⃣. VIX > 30 这种情况发生的并不多,往往都是比较极端的事件,对市场的恐吓作用会更加明显,这种时间往往是买入成功率较高的时间。

5⃣. VIX > 40 市场已经开始散播熊市的言论了,发生这种状况的时候是可以加大投资的,我所有的回测数据显示这个区间的投资 $BTC 的稳定性非常好,但超过 40 的情况还是挺难出现的。

6⃣. VIX > 50 非常少出现的情况,上一次出现是在 2025年4月 当时是美国调整,尤其是和中国的关税战,历史回测数据中当 VIX 超过 50 的时候往往较短的时间内就会出现大幅上涨的趋势。

当前的 VIX 是 22.56 属于观察区,这个区间买或不买问题都不大,可以视自己的情况决定,而超过 25 或者是超过 30 确实是更稳妥的时机,但最近两三年出现超过 30 的次数并不多。

@bitget VIP,费率更低,福利更狠

最近越来越多的项目摒弃了传统发空气币或者是套娃的方式,而是真的开始做起和银行一样的业务,不是再去编一个链上新金融的名字,而是直接去接管金融系统里最真实、最赚钱、也最不对公众开放的那一层。

银行为什么能长期稳赚?是因为它们手里握着大量低波动、可预测现金流的资产,包括应收账款、私人信贷、贸易融资、企业短期周转资金等等,这些资产每天都在产生利息和现金回款,但对散户来说几乎是接触不到的。

这背后的逻辑很简单,Rayls 把机构的资产供给侧接到链上,把散户的资金需求侧接到链上,中间用隐私与确定性结算把风险点封住,这才是 TradFi 真正愿意用的结构。

@RaylsLabs 也给机构提供一套完整的路径,机构先在私有 EVM 里把资产完成代币化与流转,再通过 ZK + 同态加密 做到机密但可验证,最后把资产带到公链上做全球分发,接入 DeFi 的流动性与组合能力,而且随着市场的走弱,其实这种较为稳定提供收益会更受欢迎,毕竟大家都敢轻易去抄底了,固定高收益的理财会更受欢迎,所以估计 FDV 会有机会继续上涨。

像 Núclea 这种巴西支付基础设施已经在持续跑应收账款的代币化流,AmFi 也明确给出了把十亿级应收资产带上链的计划,而核心开发方 Parfin 得到 Tether 的投资背书,尤其是 Tether 不缺叙事,它缺的是能把稳定币真正打进机构资产端的轨道。

该来的还是来了,这个冬天❄️可能会有点冷。

我记得应该是24年底的时候 @tktang88 侃哥和我说他打算6.7万抄底,被我笑话了很久,我当时说的是除非是经济衰退,否则这个价格太难了。

结果现在这个价格可能就在眼前了,始终要敬畏市场,始终要留下抄底的子弹。跌到了就买,但别轻易All In 。

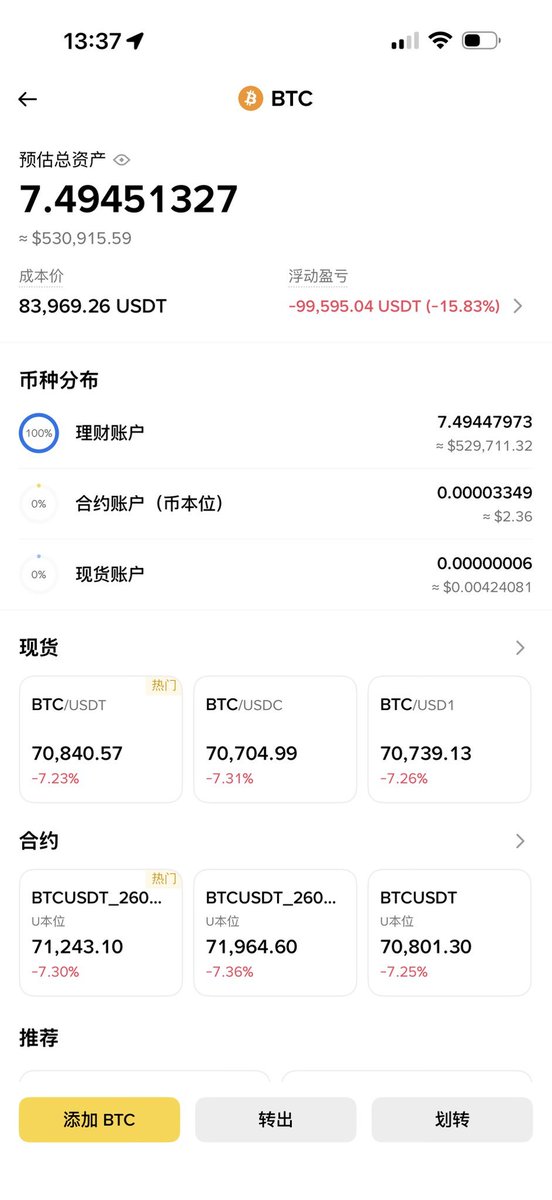

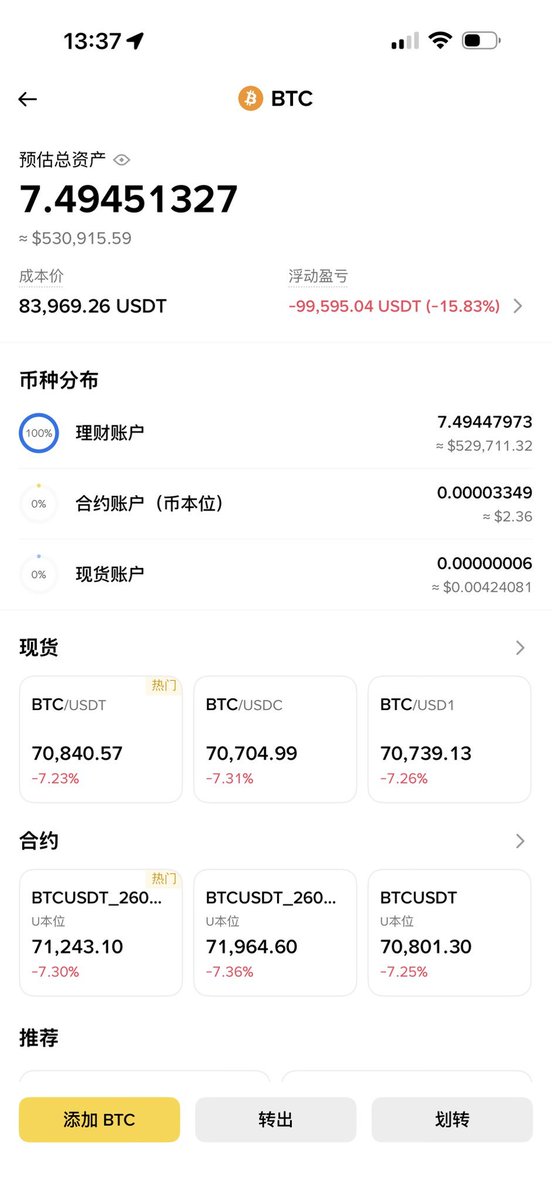

一觉醒来发现确实难受了,美股期货,黄金白银和 $BTC 都在下跌,尤其是 Bitcoin 都快跌破 70,000 美元了,刚刚我看了一下,我近期几次公开抄底的均价是 8.4万 美元不到,现在的浮亏大概是 10 万美元。这部分的 BTC 我打算采用的策略就是越低越买,每次购买都会公开。

我从来不去预测底部价格,我始终奉行的是底是买出来的,而不是等出来的,我不知道什么时候会是底,我也不知道什么价格会是底部,但我知道只要跌到自己设定的补仓点就去补仓就行了。

接下来在 65,000 美元到 67,000 美元左右我会继续补仓,拉低一些平均价,如果还是会下跌,那我就继续补,这是我自己的策略,我在 2025年 的时候就多次说了,我看好的时间是 2028年 ,所有的布局都是为了 2028年 做准备,在 2028年 之前还有的机会就是 2026年 的中期大选。这个时间我可能会对其它资产做一些操作,但 BTC 暂时先这样。

另外,我自己的存量 BTC 仓位平均成本是 33,208 美元,目前的收益仍然是 112.5% ,然后定投的 Bitcoin 单价是 90,000 美元附近,2月10日 又要继续买入了,定投是每个月到期就会买,不论价格是多少,还是会继续进行下去。

总的来说,我自己的奉行原则就是不对底部去预期,而是用资金去丈量,确保自己能尽量低的压缩成本。这个价格本来我是预期要经济衰退才能到的,结果衰退没看到,但价格确实到了。

@bitget VIP,费率更低,福利更狠

头疼,作业难写。今天又是美股和加密货币下跌的一天,甚至是黄金和白银的走势都不是很好,风险市场下跌的主要原因应该是小非农的数据不好,而且这个月没有非农数据,导致了小非农就是市场参考,小非农的就业大幅低于预期,可能带来的就是市场对于美国经济的悲观,理论上来说这种情况是利于美联储降息的。

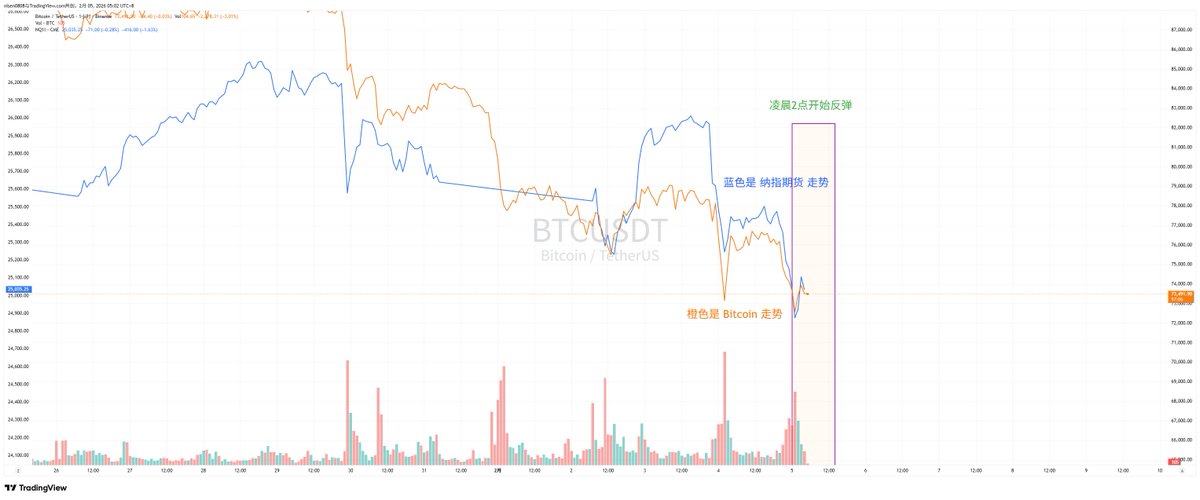

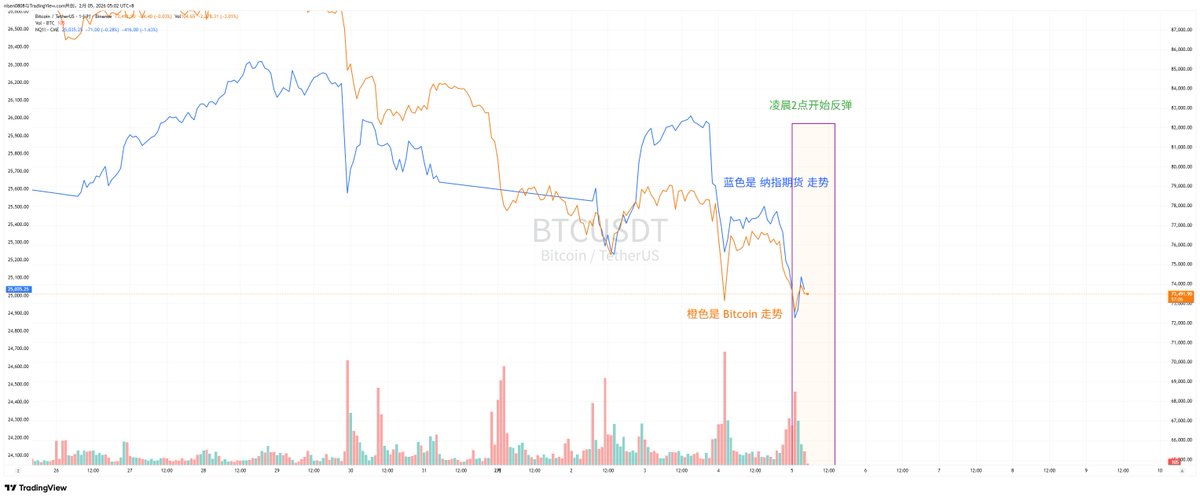

美股从细节数据来看亚洲时间和欧洲时间其实期货的走势还是可以的,甚至是小幅上涨的,而到到了美国交易时间开始就出现了下跌,小非农数据公布后下跌就在加大,到了美股开盘后跌幅继续扩大,到凌晨2点才开始逐渐反弹,而 $BTC 也是同样在这个时间开始反弹的。

纳指今天最大的下跌有超过2.2%,这种下跌的幅度一般会对应明显的利空信息,但这次并没有,最多就是美国和伊朗没有达成协议,就导致了这么大幅的下跌,可见整个风险市场都已经是脆弱状态了。

回到 Bitcoin 的数据来看,今天随着 $BTC 的价格跌破了 73,000 美元确实出现了恐慌的迹象,换手率大幅上升,数据看上去 73,000 美元以上的部分似乎都在减持,而且今天的下跌就像是美股一样并没有明确的理由,但是还下跌的这么凶猛,投资者的情绪和流动性真的是一塌糊涂,川普要付一定的责任了。

筹码结构来看,虽然还算是稳定,但投资者的情绪确实不好,而且更重要的是因为流动性不佳导致了短期投资者的小部分抛售就已经引发了较大的下跌,传统投资者虽然抛售并不算多,但购买力几乎是没有了,剩下的就是币圈本身投资者的投入了,暂时来看仍然不是非常乐观。

@bitget VIP,费率更低,福利更狠

首先 $ETH 现货 ETF 竟然变成了净流入我是没想到的,虽然流入量很低,但主要流入的是贝莱德的投资者,而且买入的是近 2 万枚,已经算是不错的数据了,而且其它机构的抛售也不并多。

另外今天算过了 $BTC 的存量情况,也算算 ETH 的,历史上 ETH 的存量高峰是 2025年10月8日 的 6,911,138 枚,而目前是 5,930,453 枚,共减持了 980,685 枚,减持量是 14.19% 。

和 BTC 相比抛售量大概增加了一倍,但仍然不算是非常多,而价格则是下跌了 52.07% ,可能 ETF 有一些关系,但并不是主要原因。

@bitget VIP,费率更低,福利更狠

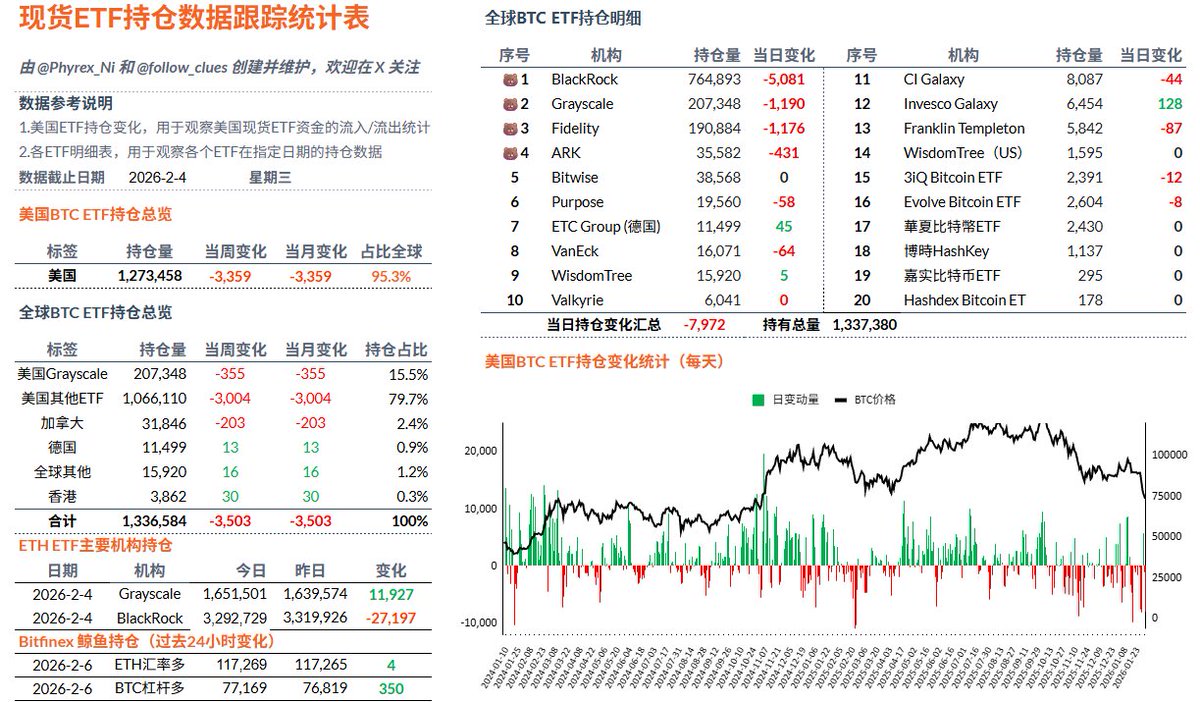

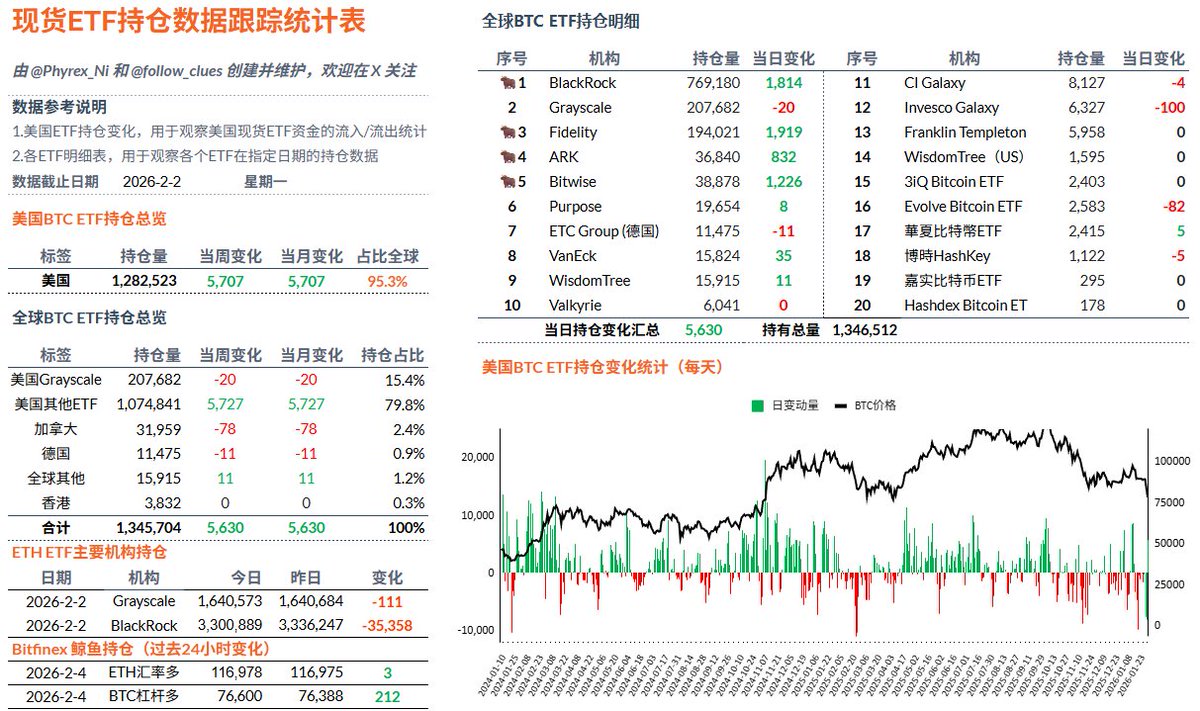

目前这种情况 $BTC 现货 ETF 的走势也算是正常了,毕竟价格并不好,所以连续的会有投资者离场,但我看到一些主流媒体对 ETF 的流出有些夸大了。

实际上美国的总存量最高峰的时候是 2025年9月19日的 1,384,018 枚,而目前是 1,281,181 枚,将近4个半月的时间减少了 102,837 枚,减持率是 7.43% 。

当时 Bitcoin 的价格是 115,690 美元,现在是 73,400 美元,价格差是 36.55% ,怎么算都不应该是现货 ETF 减持导致的 BTC 下跌,反而是现货 ETF 相当于锁住了超过 128万枚 BTC 没有在市场上流通。

@bitget VIP,费率更低,福利更狠

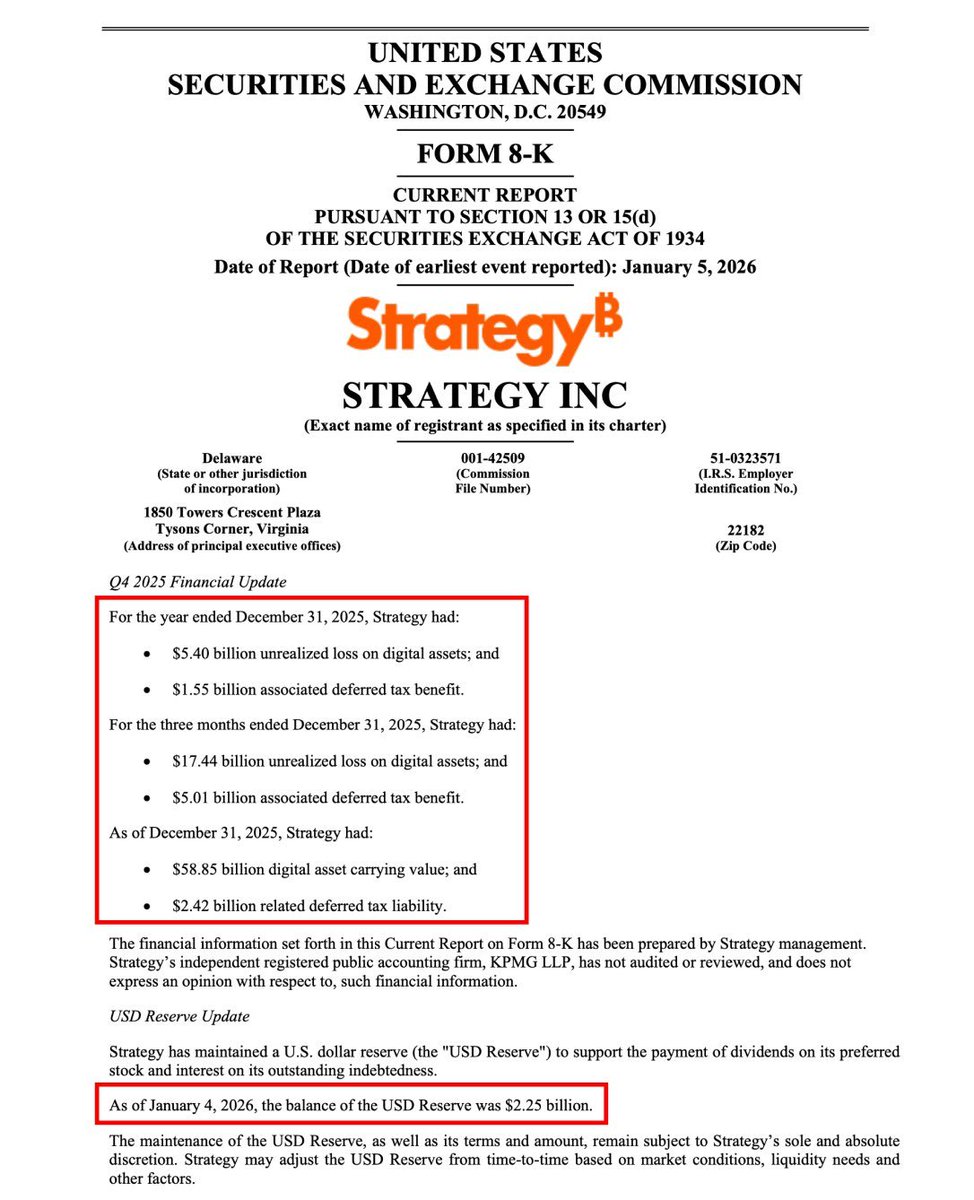

Canaccord Genuity 对 $MSTR 维持买入评级,但将目标价从每股 474 美元大幅下调至 185 美元。

主要原因是 MSTR 在 2025年第四季度 出现了非常大的未实现亏损(账面亏损,当时的盈利也是账面盈利)。2025 全年账面亏损达到了 54 亿美元,仅 2025年第四季度就产生了 174.4 亿美元的亏损,抹平了前三个季度的收益。

截至 2026年1月4日,MSTR 的账面仍然有约 22.5 亿美元的现金储备,用于覆盖优先股分红、利息与债务相关支出。

评级仍然是买入,说明分析师仍押注 BTC 未来的上行趋势,并且还认为 MSTR 是带杠杆 BTC ,因此会有一定的吸引力。但目标价被砍到 185,是因为估值模型里的折现率提高了、对未来融资能力与波动性的容忍度下降了、并且市场愿意给的溢价(mNAV)在这种波动下很难维持在过去的高水平。

@bitget VIP,费率更低,福利更狠

虽然回调的幅度不算很大,但确实小非农的数据不及预期,但这对于降息来说未必是坏事,只是说明了美国经济可能没有那么强劲了,而且我个人来说,现在数据只要不是太差,几乎不会影响川普降息的决心,哪怕降的慢,但估计鸽派的表现要做出来。

另外原定本周五要更新的非农数据因为美国政府的停摆(虽然只有两天)但还是延期公布了,因为2月没有议息会议,所以也不是很严重。最近就是草木皆兵了。

@bitget VIP,费率更低,福利更狠

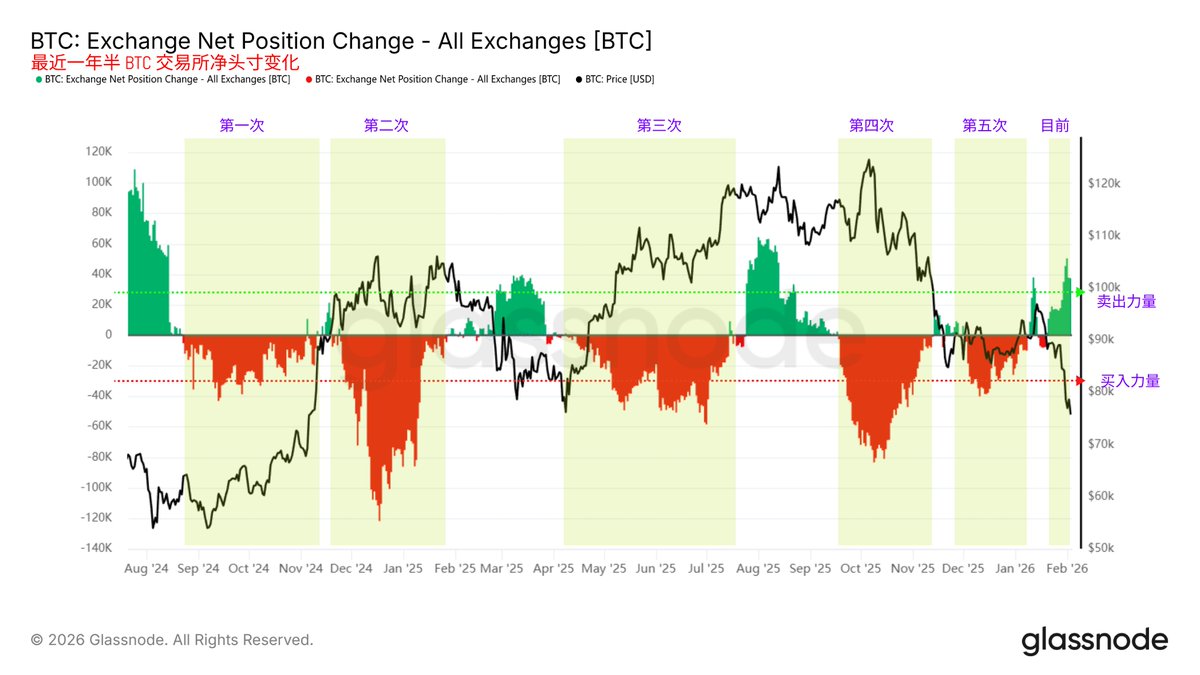

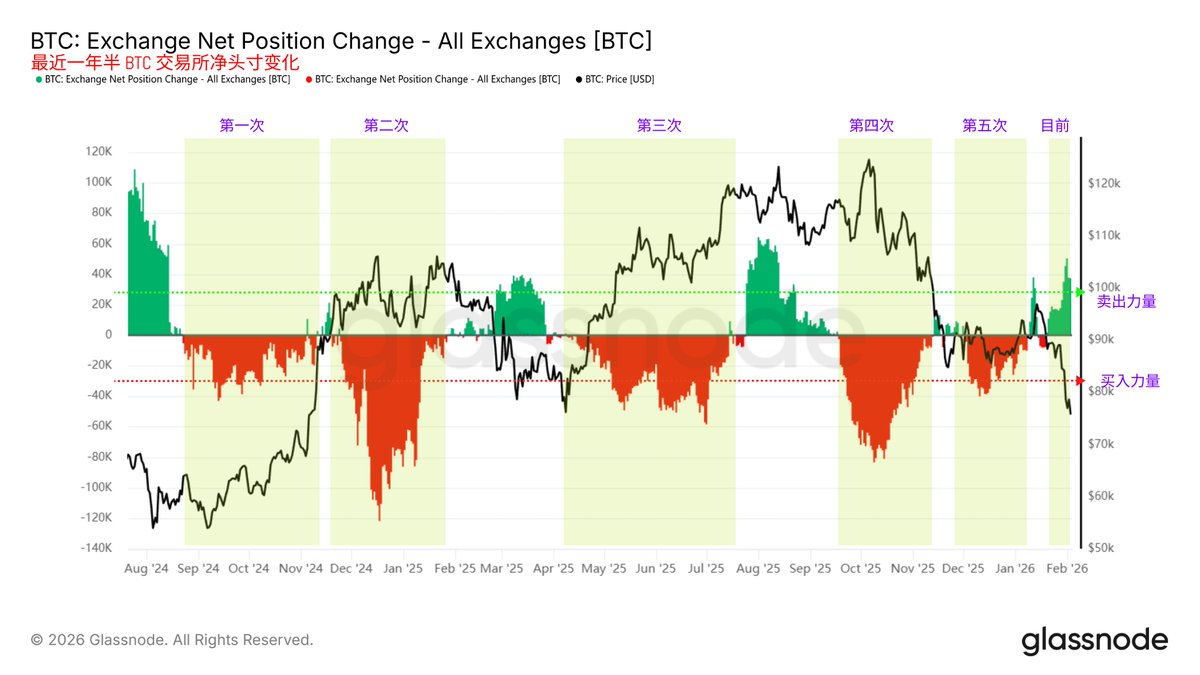

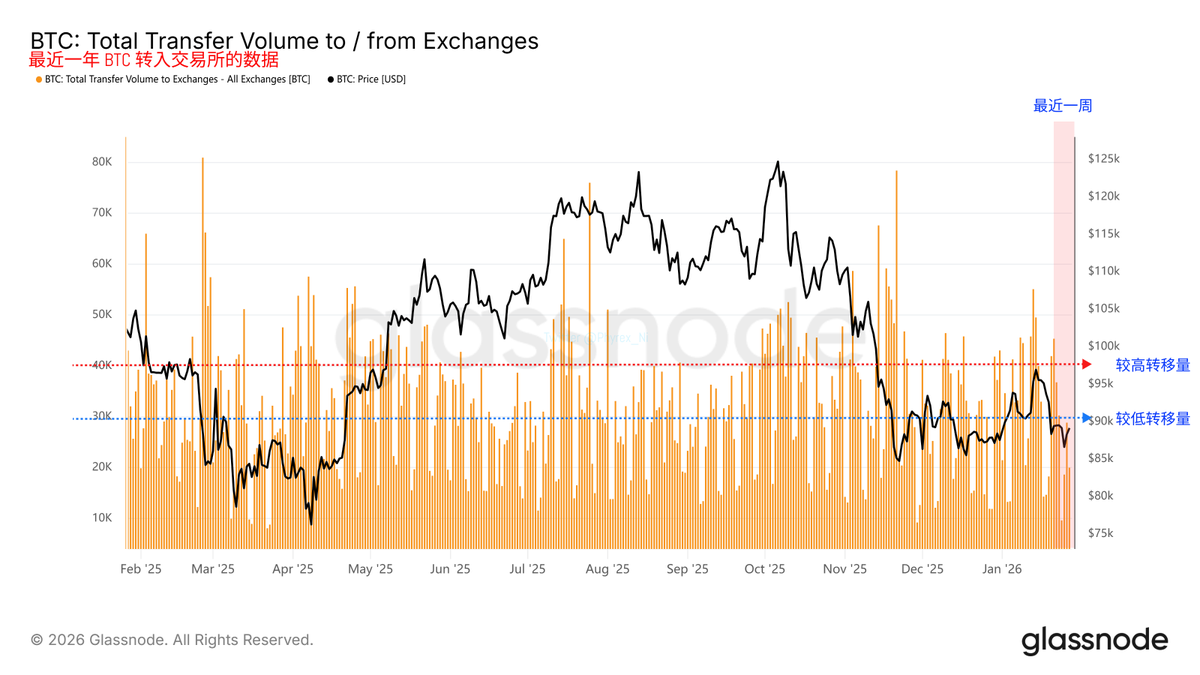

购买力的数据从交易所的30日存量数据中能看的更加清楚,之前虽然价格并不是太稳定,但起码是买入为主,大量的资金不论是主动还是被动都是在抄底买入 Bitcoin 的,但最近一周风向稍微有点变了,从买入为主变成了卖出为主,而流动性不足,资金量不足,自然会形成更大的压力。

虽然2025年的8月和9月也有这样的迹象,但当时资金还是充足的,流动性比现在好一些,没有那么多的利空,川普也还能克制一些,但到目前随着川普将关税作为武器的常态化,市场越来越担心川普的下一步会做什么了。

而且机构的资金量不足,也是一个非常大的原因,没有钱,就没有足够的能力抄底,而资金主要是去了贵金属和美股,尤其是贵金属,现在不止是黄金和白银,很多其它的贵金属都有大量的投资者开始布局,准备等板块轮动了,这就是雪上加霜。

所以美联储的降息是给加迷货币和美股科技股以外的资产喘息的少量机会之一了,本来以为川普会是加密货币最大的助力,结果变成了最大的不确定因素🥲。

@bitget VIP,费率更低,福利更狠

2026年第五周 Bitcoin 链上数据变化 — — 你还有钱抄底吗?

这一周对于整体风险市场来说都非常的难,不但美股出现了回撤,加密货币出现了回撤,就连黄金和白银都遭遇了史无前例的回撤,可以说在这次的下跌浪潮中,几乎没有资产是安全的,这并不是最难受的,最难受的是在下跌中割肉的投资者发现资产标的开始反弹了。

当很多小伙伴都在说黄金和白银泡沫崩溃的时候,黄金已经重新回到了 5,000 美元的上方,白银回到了 85 美元的上方,美股方面除了微软和Meta在补缺口以外,其它的标的也还可以,加密货币领域比如 $BTC 在停摆结束后也反弹了,黄金和白银的反弹就像之前说的,现在包括中国政府在内都在大量的买入黄金来对冲美元和地缘风险,所以反弹也是正常的。

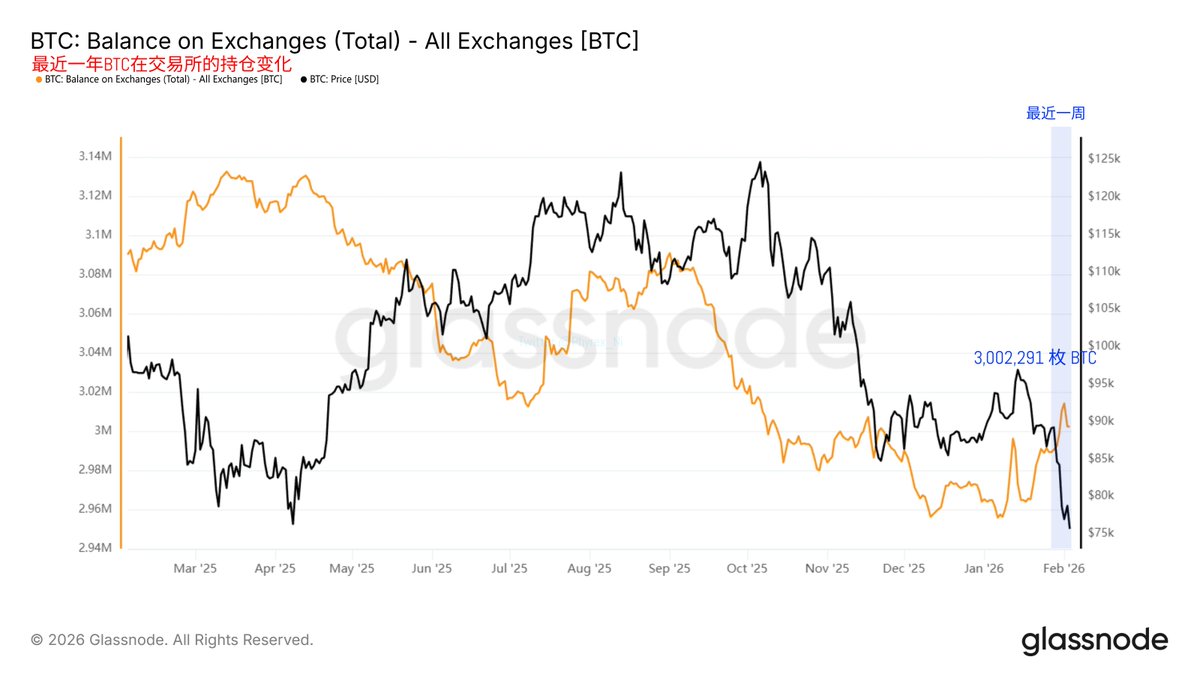

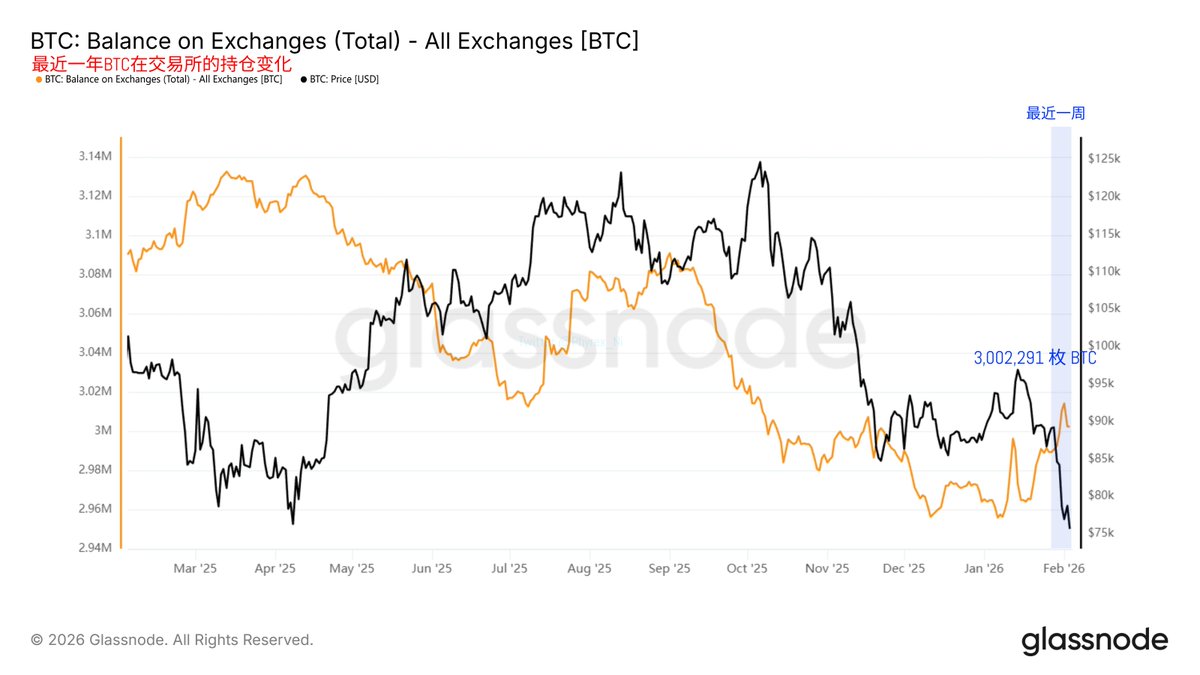

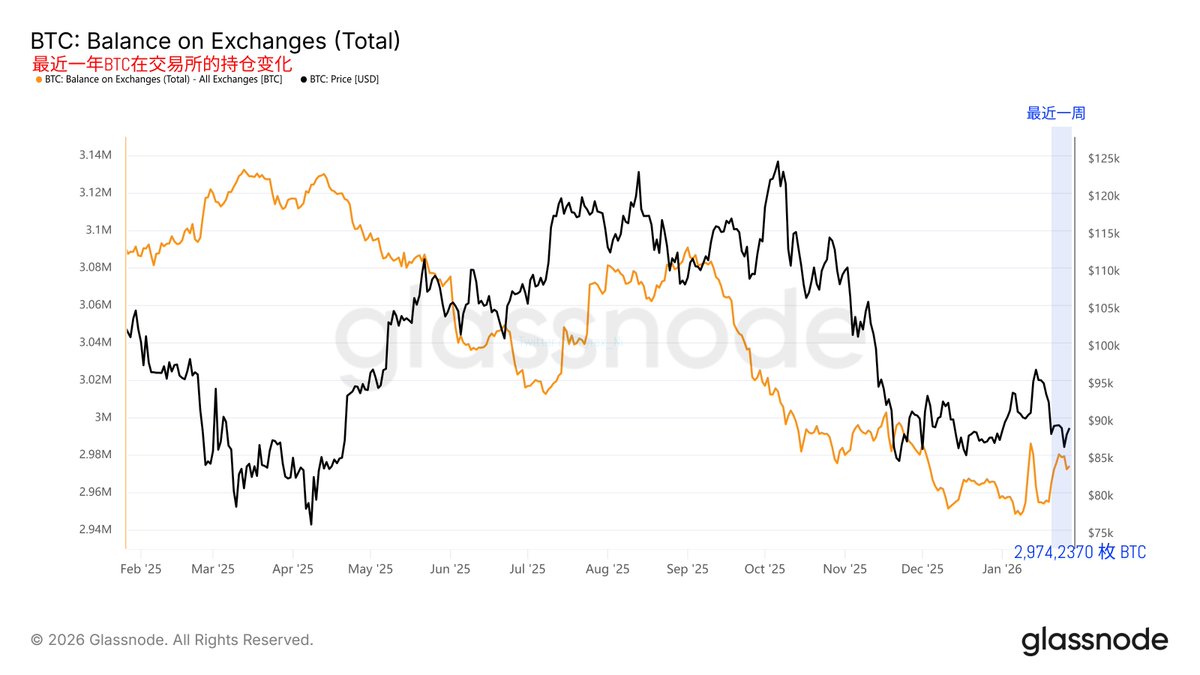

最近一年 Bitcoin 在交易所的存量

加密货币确实难受了一些,从最近一周的交易所存量数据来看,这一周几乎都是存量上涨的,也就是今天稍微下跌了一些,因为停摆结束,这也就说明最近一周投资者的压力和情绪确实有,但你要非常很高也不至于,这一周大概有 1.2 万枚 Bitcoin 滞留在交易所中,这部分的存量可能是新增加的压力。

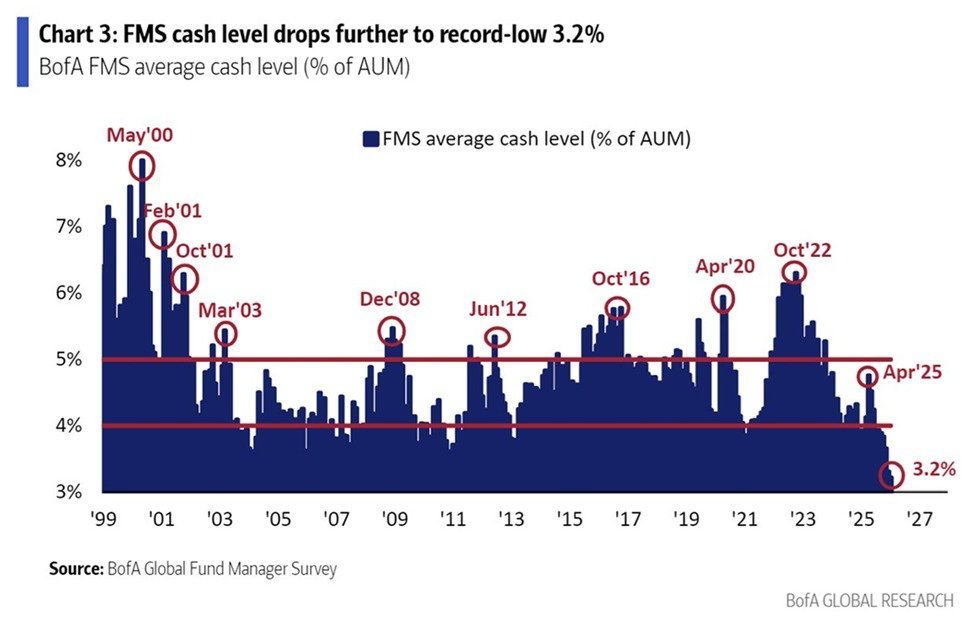

而产生的原因来看,很有可能就是市场上流动性更差了,而且利空的情绪让投资者产生了避险的想,最近几周也是多灾多难,通过数据已经知道目前全球基金经理的现金敞口已经是连续突破了历史最低点,机构去拉盘的能力已经越来越差了,然后先是赶上了川普的关税武器,然后又是最先公布的三家七姐妹财报并不好,引发了市场的下跌,接下来就是美国政府的停摆超乎了市场的预期,更别说还有美国和伊朗的地缘冲突。

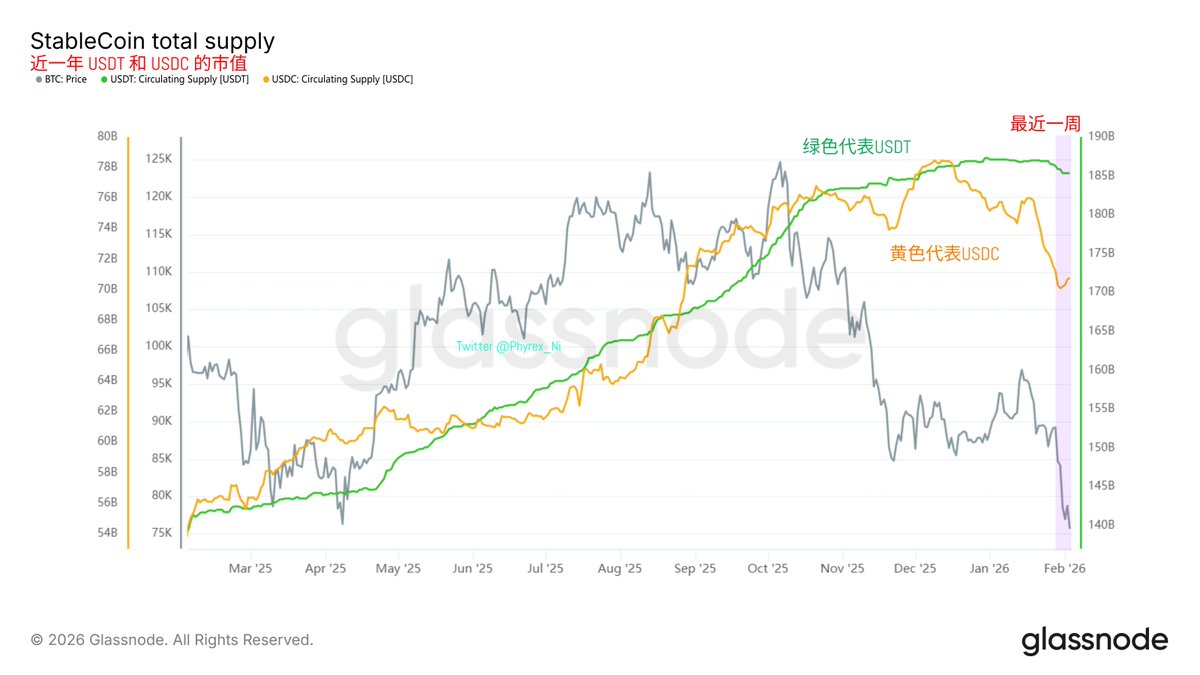

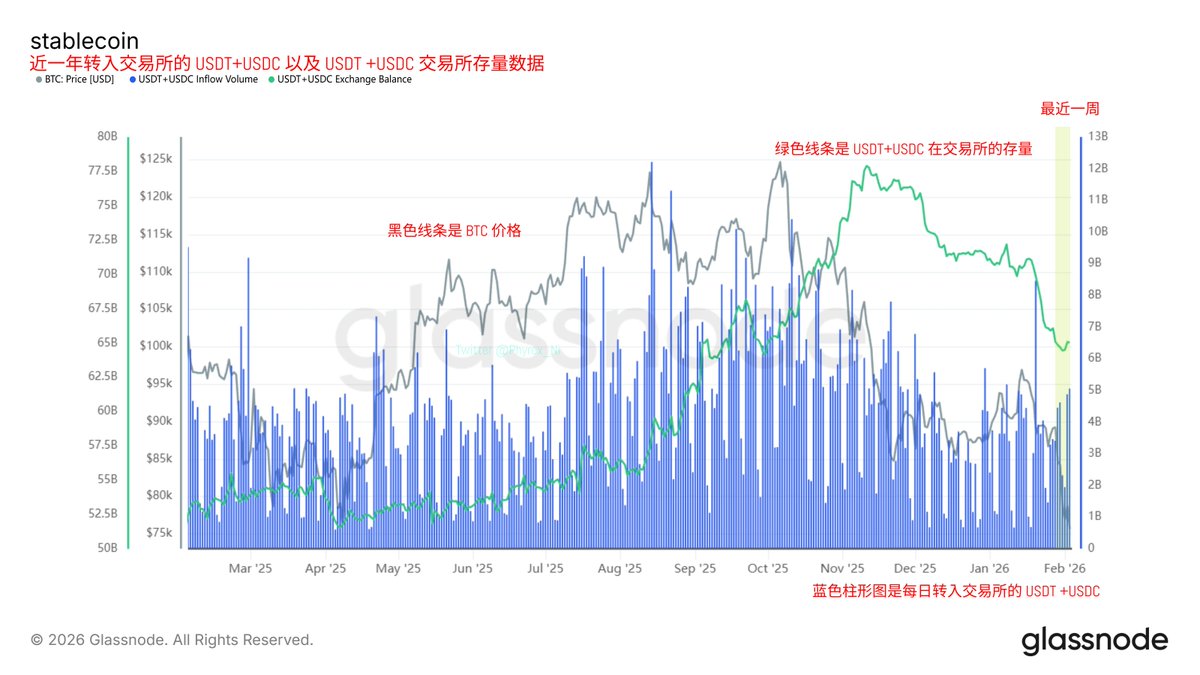

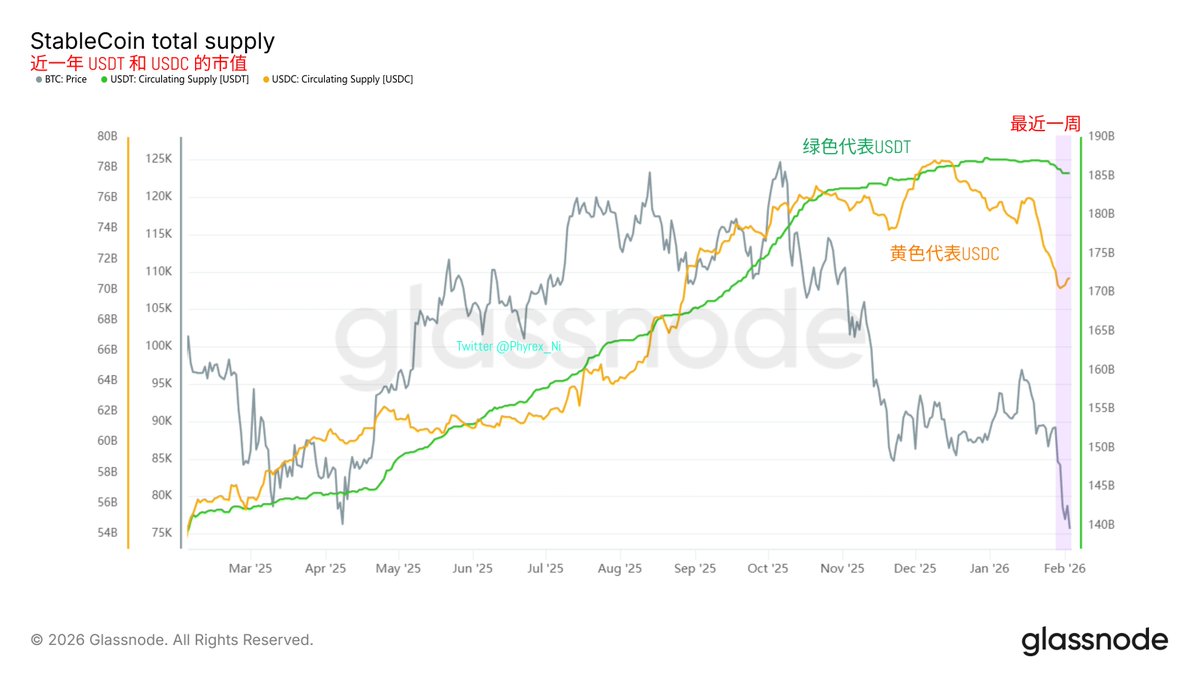

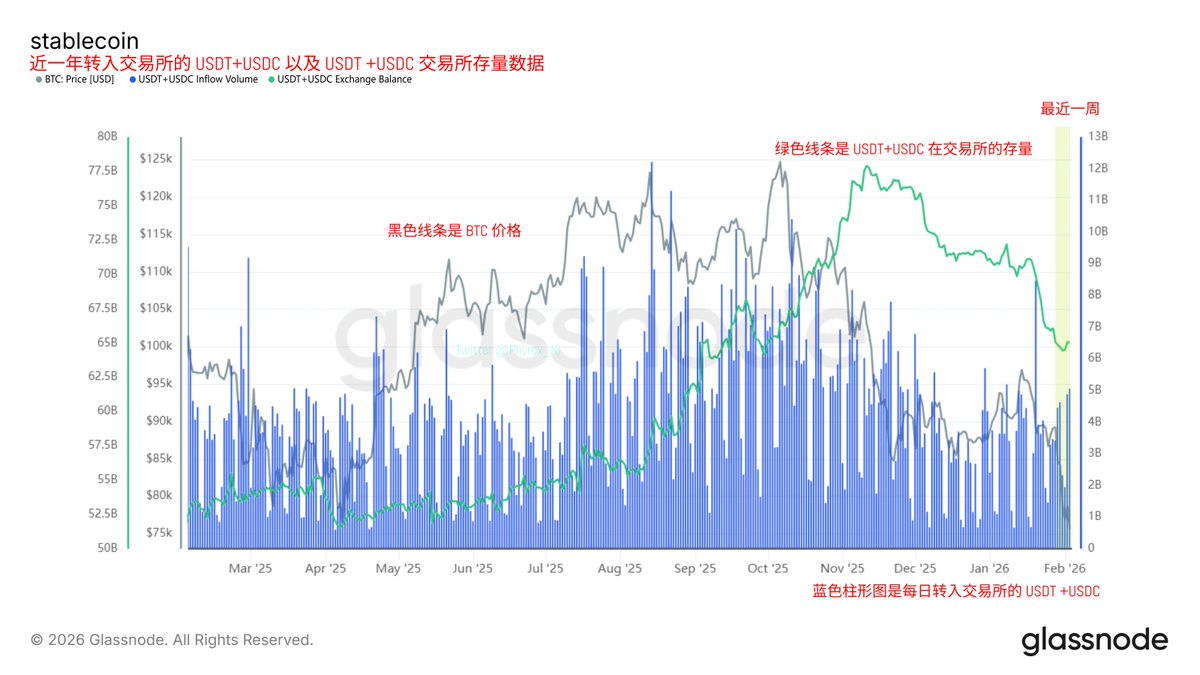

最近一年 USDT 和 USDC 的市值变化

而导致的直接结果就是市场流动性的减弱,这从主力稳定币的市值变化中就能发现,USDT 和 USDC 的市值都在降低,尤其是 USDC 在欧美的交易中使用的更加频繁,尤其是在交易所的转入资金量中,USDC 已经超越了 USDT 成为了交易的主力。

当然会有小伙伴说,USDT 和 USDC 市值的下滑可能是因为转换成 USD1 去吃利息了,但实际上这里的市值变化是值用户购买和赎回的产生的数据,比如 USDC 最近两个月市值降低了近 80 亿美元,就代表有用户将 80亿 美元的 USDC 赎回成了 USD ,这和兑换成 USD1 的关系并不大。

最近一年转入交易所的 USDT+USDC 以及 USDT +USDC 交易所存量数据

从数据来看 USD1 最近两个月市值增加了 24亿 美元左右,虽然确实表现不错,但相对于仅仅是 USDC 减持的 80亿 美元还是有挺大的缺口,更别说 USDT 最近一个月也减持了超过 20亿 美元的市值。而且不仅仅是市值上的较少,就连在交易所里存量的 USDT 和 USDC 都是在下降的。

所以双重数据的检验来看,加密货币领域的购买力是在逐渐下降的,而确实能看到更多的资金已经离开了加密货币市场,这就导致了一旦出现了利空,买盘力量就会低于卖盘力量的原因,以前我们还在说,市场有钱,但现在加密货币的市场资金量是在衰退的。

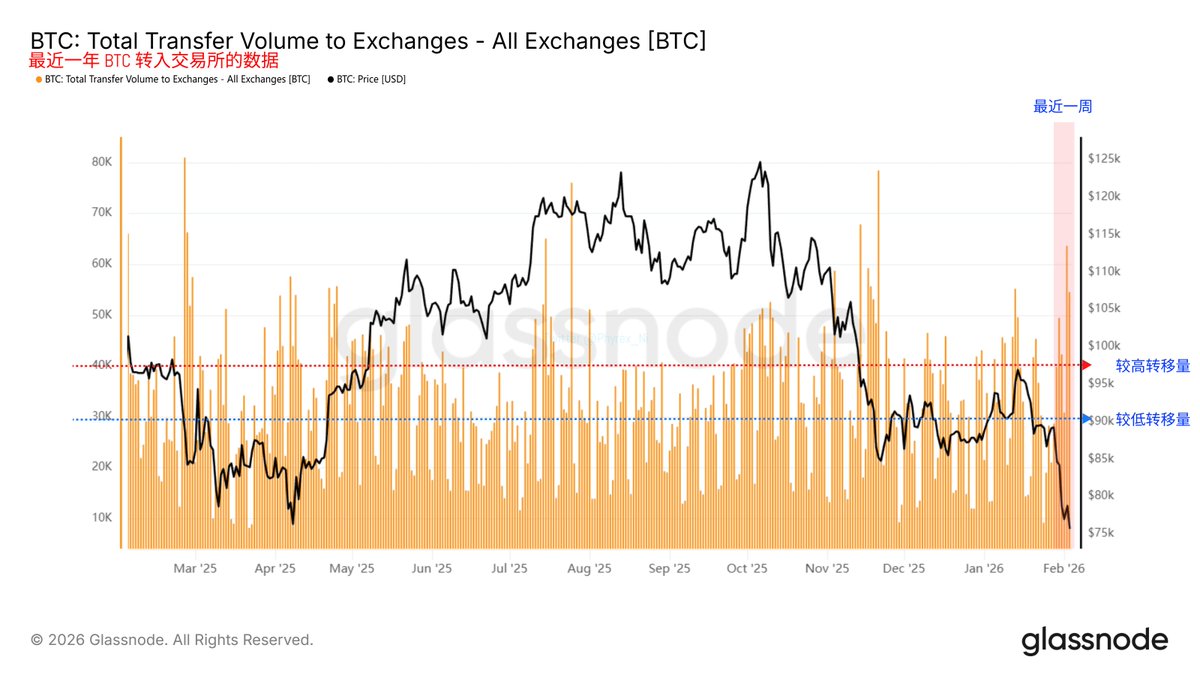

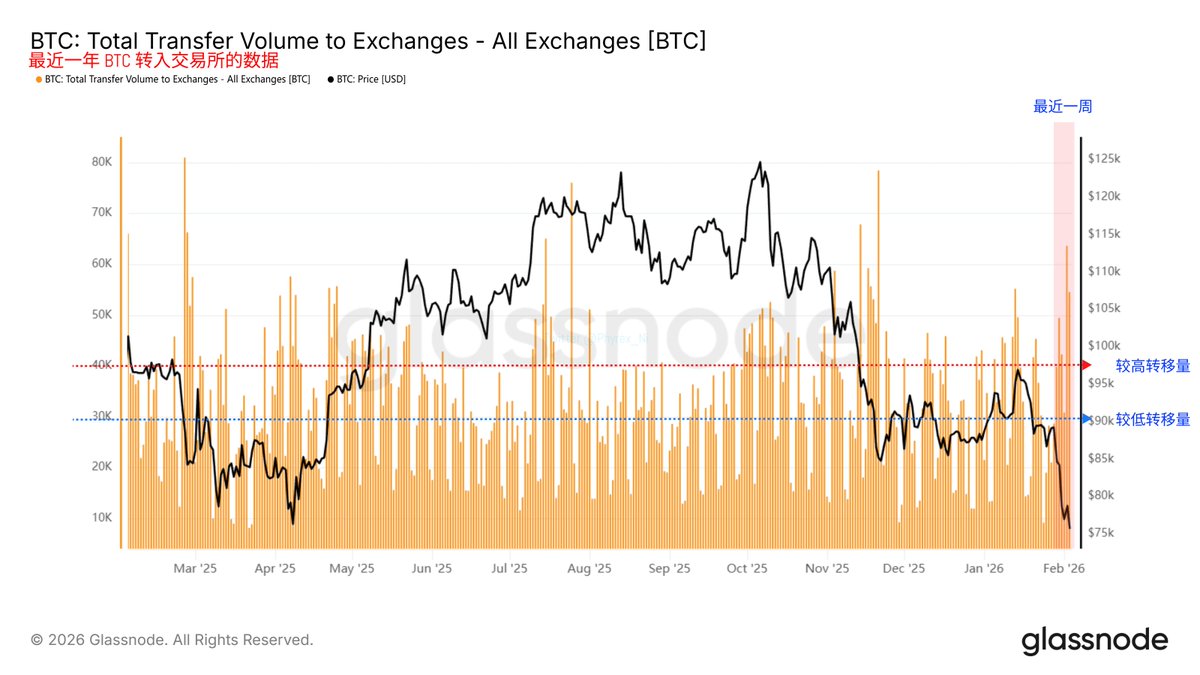

最近一年 Bitcoin 转移到交易所数据

而且从最近一周转移到交易所的 BTC 数据就能看到,因为是各种利空因素集中在一起了,所以抛售是越来越多,而购买力不足够的情况下就是只能下跌了,不过从现在来看,关税暂时没有新的幺蛾子了,停摆的问题也结束了,地缘冲突虽然还有,但是美国从委内瑞拉的石油也开始进口了,所以油价并不算高。现在只有陆陆续续的财报可能会让市场比较纠结。

总的来说,还是没钱,没流动性,虽然加密货币和科技股的关联性还是有的,但加密货币的深度已经越来越差了,这就会造成美股涨,加密货币涨的少,美股跌,加密货币跌的更厉害,能解决这个问题的只有等货币政策了,也就是降息。

@bitget VIP,费率更低,福利更狠

最近两天忙的像汪汪一样,生活不易啊。从目前的情况来看美国政府的停摆结束确实给市场回暖了,凌晨3点左右停摆完全结束后美股开始反弹,同时 Bitcoin 也出现反弹,可以从小时级别的 K线 走势中发现纳斯达克指数和 $BTC 同步性很高,由此可见凌晨作业的判断是正确的。

目前还在面临的利空其实并不多了,可能还有伊朗和美国的地缘冲突,但应该挺快就会被市场消化,伊朗主要影响的就是油价,但现在美国拿到了委内瑞拉的石油后,油价并未出现太大的变化,所以我个人觉得短期来看,暂时没有明显的利空了。

接下来就是市场博弈了,当然没有明显的利空并不代表就一定会上涨,主要是之前导致下跌的信息面现在几乎没有了而已,情绪面和资金面还要看更多的数据。

@bitget VIP,费率更低,福利更狠

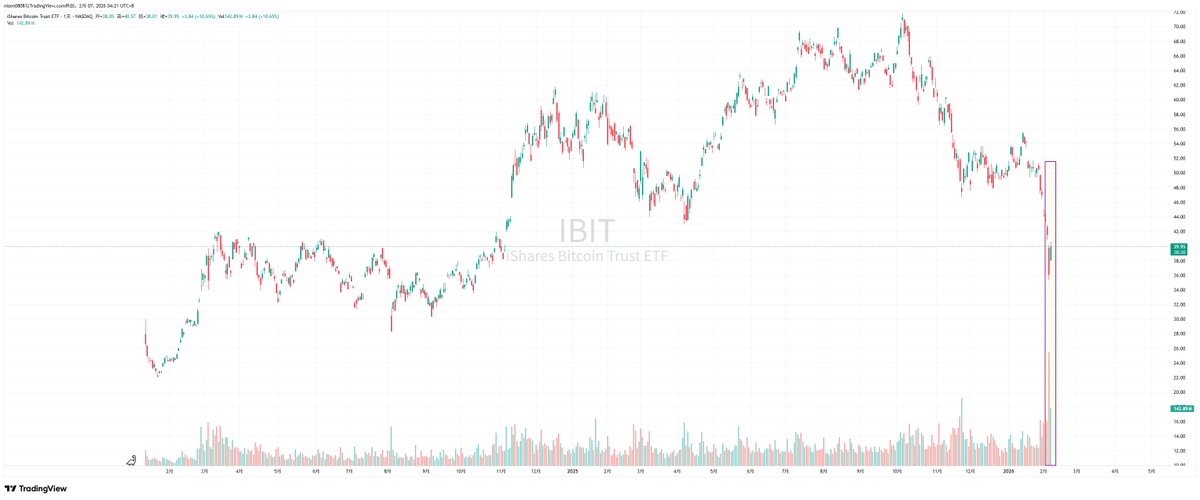

$BTC 的价格已经跌破了去年4月因为贸易战而导致的下跌,不仅如此,这还是川普竞选总统,要把 Bitcoin 作为战略储备,被美国作为加密货币之都以后最低的价格,贸易战的时候还好歹知道原因,但这一次应该是流动性真的很差,导致稍微有点风吹草动就会出现大量的减持。

当然今天美股也在下跌,而且还是开盘以后才下跌的,盘前 CME 的美股期货走势还是不错的,这就说明起码亚洲和欧洲的投资者主要交易时区并没有太大的抛售,而且美股刚开盘的时候还是上涨的,然后才是一路下跌,不知道是不是因为对于美国政府停摆的悲观预期。

除此以外我能想到的可能就是伊朗和美国的地缘冲突了,但总感觉不太像,不过明天就知道了,截至到目前众议院正在为拨款投票,如果通过了,大概率停摆就结束了,如果是因为停摆的原因,结束后应该就会反弹,而如果不是,可能就会更麻烦一些了。

回到 Bitcoin 的数据来看,实际的换手率并不是非常的高,也就是说市场并未进入到恐慌的环节,而且换手主要的也是短期投资者,较早期的投资者并未发生明显离场的迹象,这也就是说抛售的筹码并不是很高,而跌的这么狠最大的可能就是流动性太差了,买入的量太少了,明天白天我看看数据就知道了。

现在确实很多都说不好,先慢慢排除原因吧,刚刚看到停摆结束了,众议院投票通过了,马上就送给川普签字了,看看市场能否止跌吧。目前的筹码结构还算正常,能明显看到没有大规模的筹码变化。不过美股还在跌,目前纳指已经跌了2.5% 了,如果真的只是因为停摆的原因,那就简单了。

@bitget VIP,费率更低,福利更狠

相比 $BTC 的数据来说 $ETH 的数据要更差一些,好歹 Bitcoin 的净流入量还是不错的,而且贝莱德的投资者在 Bitcoin 是买入的,而在 ETH 中贝莱德的投资者是抛售的主力,喜欢追涨杀跌的富达投资者反而有大量的买入,否则这数据会更难看。

@bitget VIP,费率更低,福利更狠