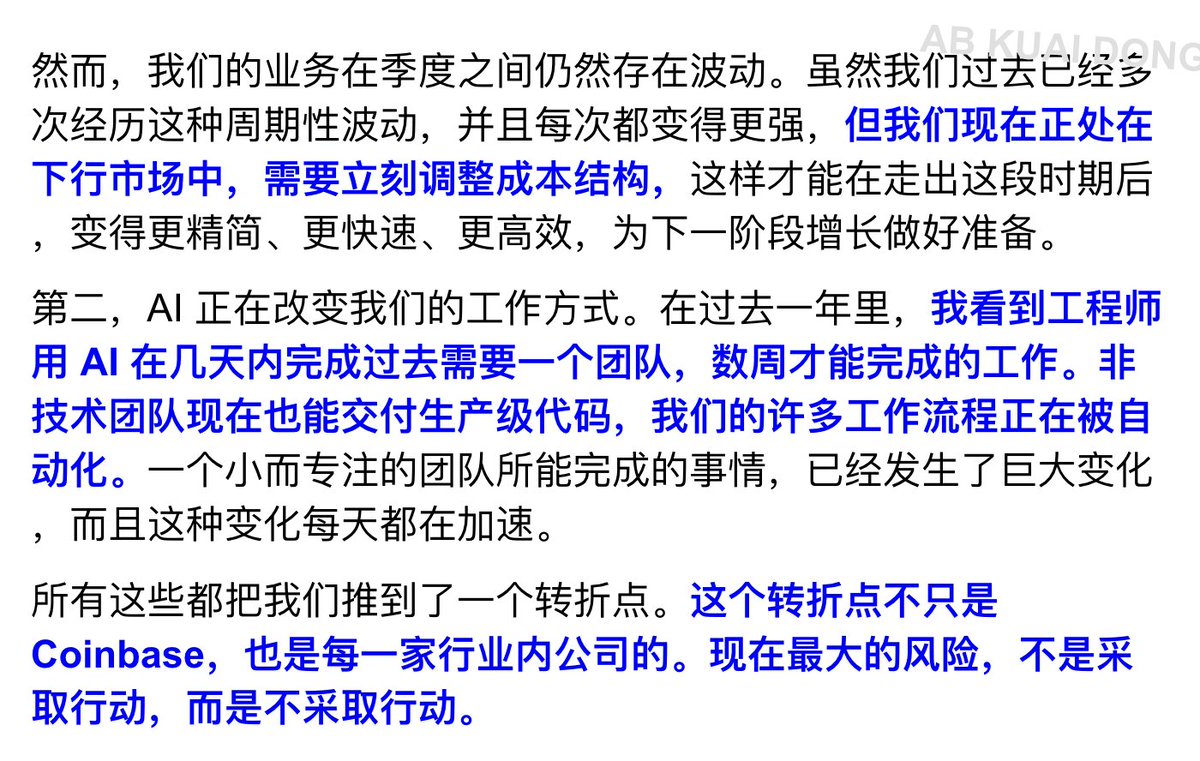

币圈裁员潮,还是到来了。北美头部加密交易所 Coinbase,宣布因行业下行、AI 效率提升,裁员 14%。

被裁的员工,享受 N+4 赔偿待遇。该公司负责人表示,这场转折点不光 Coinbase,而是每家公司都正在面临,因此必须采取行动。

这似乎是今年我知道的第五家,一次性裁员 10% 以上的加密交易所了。

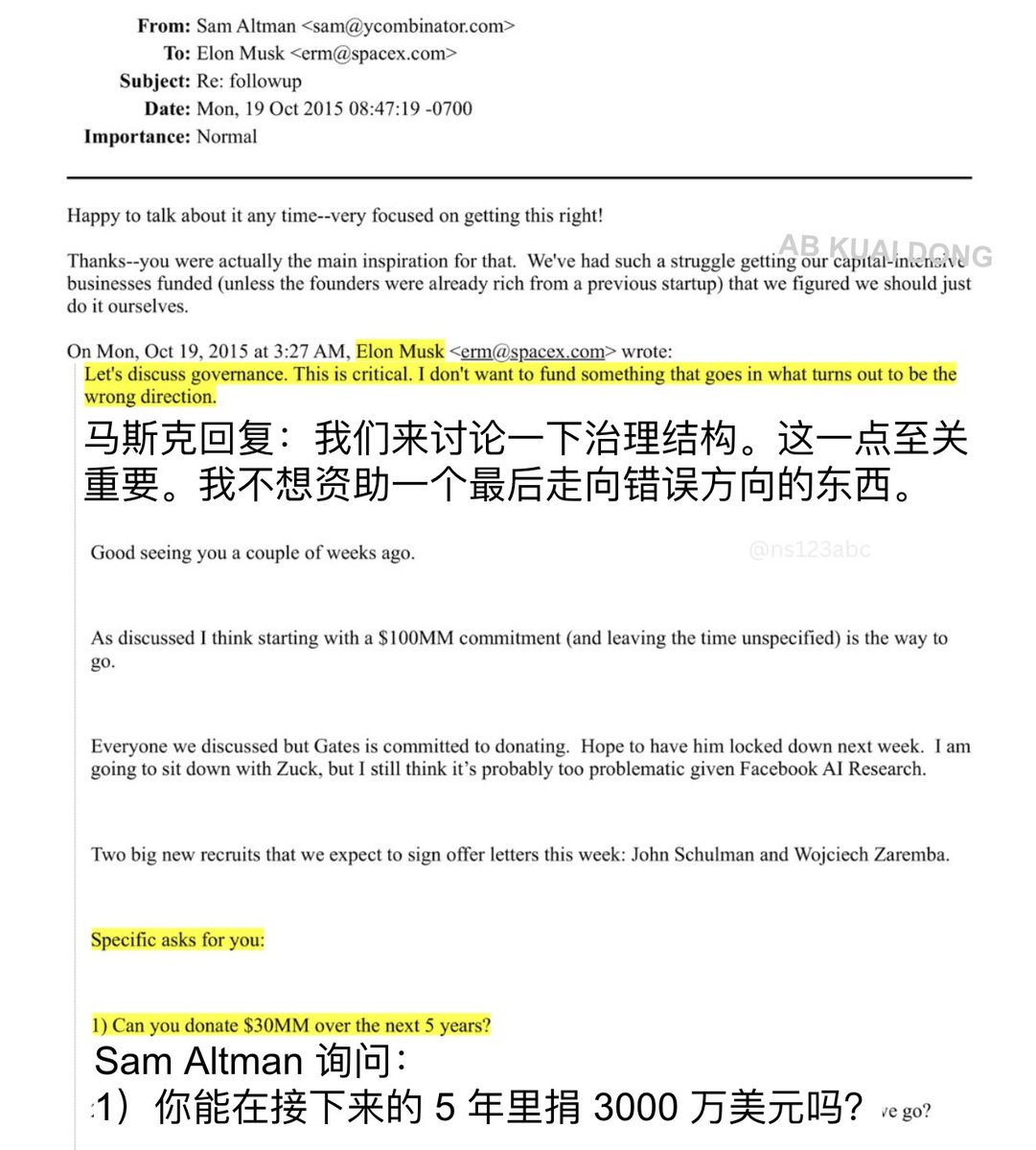

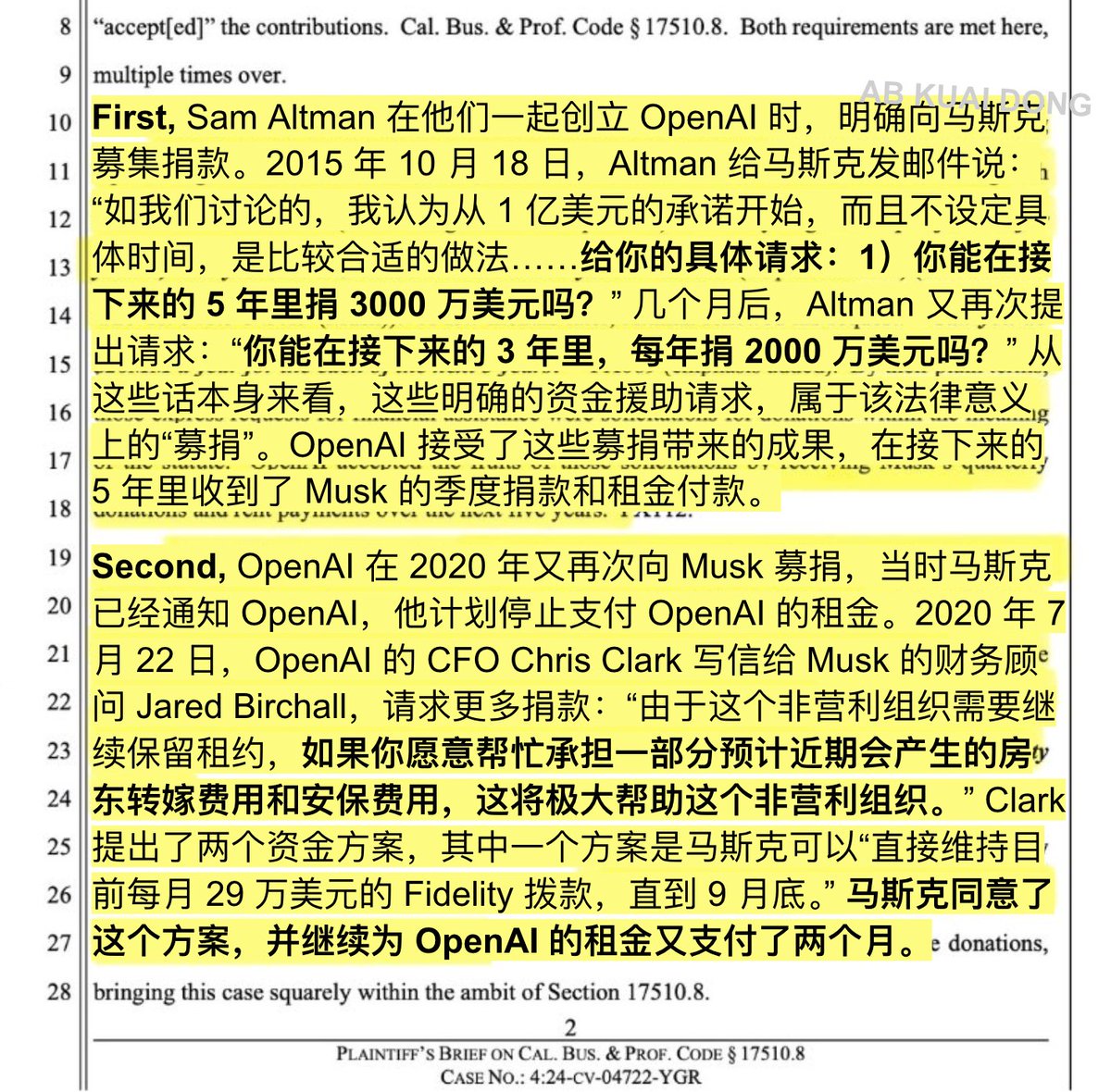

炸了,炸了。之前马斯克与 OpenAI 的诉讼撕逼中,关键人物 Brockman,也就是 OpenAI 的总裁被要求出庭作证。

原来早在 2017 年,Sam Altman 在拿马斯克资金,搞 OpenAI 时,就私下给另外的联创 Greg Brockman ,支付了大约 1000 万美元的股权。

希望拉拢他,听自己的话,而不是听马斯克的。

而这两人联合对马斯克,隐瞒了这事。

在马斯克的家族办公室负责人,发现这件事后,她于 2017 年 8 月 18 日,写信给马斯克,告知了这个事情。然后马斯克立刻把邮件,转发给了 Brockman,并附上 ???字样。结果 Brockman 并没有找马斯克澄清这件事,也没有回马斯克邮件。

结果今天庭审现场,律师问 Brockman,你当时为何没有通知,同是 OpenAI 的联合创始人兼出资人马斯克。

然后 Brockman 辩解,说因为马斯克太忙了,很难约到时间,就没跟他说。

也就是说,OpenAI 的创始人 Sam Altman,早在 17 年,一边舔马斯克,拿他资助搞 OpenAI,一边在用他的钱,建立自己的办公室阵营,并有意让人们不要向马斯克汇报信息。

真是太小人了。

95 岁的巴菲特,再次出现在巴菲特股东大会,由阿贝尔接任 CEO,以下是此次股东会的总结。

• 伯克希尔现在手持 3970 亿美元,但强调不会为了做 AI ,而盲目跟风布局这波人工智能。

• 新 CEO 强调,将全面承接巴菲特投资哲学,所有潜在个股买入决策,都会和巴菲特共同商议。

• 巴菲特本人,赞叹苹果的库克,说曾经投资苹果那 350 亿美元,算上股息、已实现增值、未实现增值,已经变成了 1850 亿,而他什么都没做。

• 虽然手持 3970 亿美元,但他直言现在的公司都太贵了,环顾四周会发现,没多少值得投资的东西。

• 他把市场比做教堂和赌场,这两个地方挨着,以前人们穿梭于教堂和赌场之间,但现在的情况是,去赌场的人多了起来。

• 他认为日内期权,就是赌博,除非你能像预测市场那位赚 40 万美金,提前知道美军要打委内瑞拉的内幕老哥一样。

• 他承认,与 10 年前相比,现在对各行各业的了解,要比以前少了,但有时候,你不需要理解太多东西,只需要理解其中几家公司就行了,比如苹果公司。