最近大家讨论比较多的是美国斩杀线,今天聊聊币圈的杠杆斩杀线。

不只是最近的链上巨鲸围猎,及传言中 TradFi 机构爆仓,其实每一个周期,身边都会不断出现同样的故事。朋友一次又一次被所谓低杠杆的“安全边际”所迷惑,以为只要倍数够低,就可以避开清算。

但加密资产,真正核心风险,从来不是方向判断,而是你有没有把自己暴露在斩杀线之内。斩杀线并不是一个具体的价格点,而是在使用杠杆的时候,极端情况下几乎必然会被触及的价格波动区间;一旦使用杠杆,结局已定,剩下的只是时间问题。

很多人以为,只要不用合约,而是在链上借贷协议中使用 20%–50% 的低杠杆,就足够安全,不会被斩杀。但问题是,crypto 本身就是波动性放大器,再叠加极强反身性,斩杀区间极其宽广,远远超出了大多数人的直觉预期。

以 BTC 为例,在一个 6 个月的波段中,斩杀区间大致在 -60% 到 +120%;而 ETH、SOL 等主流山寨币,这个区间甚至会到 -85% 到 +250%。

大多数杠杆波段策略,本身就需要 3–5 个月才能兑现收益,意味着你任何时间点加杠杆,都大概率会中招。特别是,策略往往会被重复使用,比如一次偶然的成功(逃顶),会进一步激励你重复使用相同的策略(杠杆抄底)。哪怕杠杆只有 20%,在经历几个波段重复,被斩杀几乎已经是数学意义上的必然结果。

而直接上合约(10x+ 杠杆)的,比如麻吉大哥,那必然会陷入每天起床就被斩杀的无限循环。

加密资产唯一合理的杠杆使用,是不暴露在斩杀线内的杠杆,完全 delta 中性,不对底层资产价格做任何方向性判断,只赚取结构性的、非方向性的收益(如基差套利,或同币种低借、高存的利差套利);即便这样,也有可能因为单边爆仓,导致崩盘(比如这次传言中tradfi机构失败的对冲unwinding)。

除此,只剩现货了,因为它已跳出杠杆之外,不在斩杀之中。

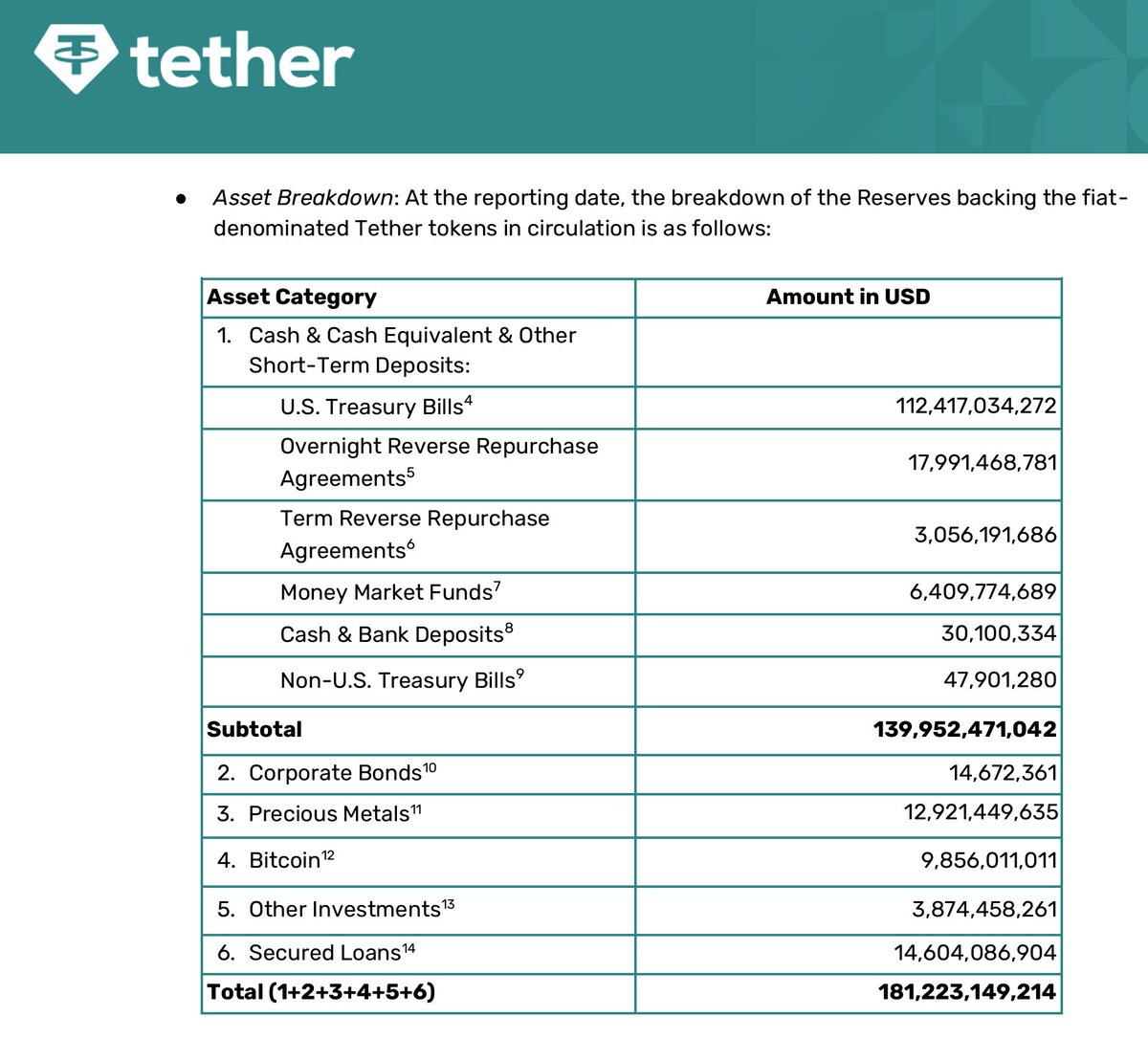

一年一度的 Tether 质疑 又来了。

先讲事实:从泰达披露的储备结构看,USDT 的确长期存在 资产 vs 负债(USDT 发行量)的结构性错配。

这里说的不是资本金不足(当前权益/总资产约 3.7%),而是错配:每 1 USDT 负债背后大约有 $1.037 的资产,

其中 $0.88 是美元高流动资产(如美债),$0.15 是高波动资产(BTC + 黄金)

Arthur 的分析说如果 BTC/黄金大幅下跌,这 $1.037 的资产可能会跌破 $1 的负债,使 USDT 变成不足额抵押,这从逻辑上是成立的。

泰达将部分储备配置在 BTC/黄金,而不是足额配置高流动美元资产,这是不对的。

这也是它无法在美国/欧洲合规落地的核心原因。

它每铸造 1 USDT,不仅赚走全部国债利息,还让持币人无偿给它提供了 $0.15 的多头 BTC/黄金杠杆。

但我认为市场的担忧依旧被放大了。

Tether 公布的是 reserve report 并非完整财报,其中最大的不确定项是分红。

过去九个月,它分红约 100 亿美元(比如向母公司上缴利润)。结合近几年的高利率周期,合理推测:它已经通过分红,把 200-300 亿美元权益表外化,并没有体现在目前的储备证明里。

如果这些权益仍存留在集团体系内,那它的真实安全垫可能远高于目前的表面数字。

但话说回来,Tether 的体量已经大到全球系统级。做到真正 100% USD 足额支持,远比拿用户铸币的钱去做方向性押注更重要。

这一年一次的 FUD 对品牌的伤害和这额外收益,用中国的老话说,有点“捡了芝麻,丢了西瓜”的观感。

近期很多人对Morpho的模块化借贷的解读确实错得很离谱,当然这里面有传统阵营(Aave)带节奏的因素,DeFi也是充满恩怨的江湖。更多可能是不了解它的机制。

Morpho所代表的模块化借贷,其实不是简单的非许可借贷或者隔离池,非许可给人胡来乱搞的感觉,而隔离池似乎暗示资金效率没有池子模式高。

实际上,Morpho的非许可不意味着curator可以为所欲为,比如如果你要在Morpho的前端策展你的vault,curator必须获得白名单,这就要求多签和最基本的时间锁(7天基准)。这在合约层面确保curator不会突然添加有毒的市场,导致跑路风险。资金调配只能在入库市场里配置,框定了风险范围。

另外隔离池,抵押物无法出借,对借款人来说,相比池子模式,资金成本可能会稍高,但定制性高,抵押率也会更高,所以这两个因素有一定抵消。

由于存款和借款做了解耦,所以存款端都是靠各种vault做资金聚合配置,curator做管理人,这个类似基金模式,curator会针对入库的借贷市场做配置,另外还可以配置闲置资金的调配额度,允许特定市场资金使用率超高的向授权的vault获得额外资金调度。这有点类似央行给商行提供的贴现窗口做紧急资金调配。

这些模式实际上,提供极具定制化的存款组合,另外提供非常模块化和灵活的借贷市场,是DeFi货币市场非常大的创新。

Aave的自营模式,就是自上而下全部把控,所以自己能做的事情很少,只能专注在大品类的主流资产;而Morpho这种淘宝模式,同时覆盖主流、长尾的全部需求,所以它更像是借贷的基础设施,所以,Coinbase拿过来直接就可以部署使用。

自营和淘宝模式各有优劣,并不是有你无我。

这次合成资产暴雷,对Morpho来说,最大的失策是给白名单curator过大的背书,导致道德风险,存款人把这种背书当成Morpho的担保。

我估计后续它们会严格限制自己前端的vault策展,鼓励curator自己去做前端,把这种隐含背书和道德风险移除。

本文为机器翻译 展示原文

本文为机器翻译 展示原文

恭喜

我们正处于 ZK/acc 和隐私/acc 的关键时刻

以太坊改造华尔街的最后垫脚石

关于超级君改进建议,几个个人看法:

从风险管理角度,交易所最好不要鼓励这种循环借贷套利,sUSDe底层收益和国债之间现在没什么实质性套利空间,这种活动性质套利,很容易放大风险,得不偿失。

更不应该给任何资产设定保底价格(0.85),保底等于兜底,没必要过度引入第三方信任假设(更何况USDe隐含着竞争对手信任风险)

即使站内加mint/burn或者通过托管商映射,能解决更大规模流动性脱锚,但无法解决实质性的流动性瓶颈(还额外引入mint权限风险)。

这个瓶颈的核心在USDe本身机制必须对赎回定额,这个日额度和铸币量几乎是50倍关系。

也就是对USDe的汇率操纵不是能不能的问题,而是需要多少资金的问题。USDe现在无法支撑10亿美金级别的流动性冲击。

更大的问题在于,USDe本身隐含多个交易所对手方风险,再上循环杠杆,等于是你给你的竞争交易对手做信用放贷,杠杆交易对手风险。

更合理的做法是在站内整合链上隔离池和借贷协议,把借贷套利放到链上。站内只提供流动性场所和法币通道。

這一次暴跌來的特別突然和慘痛,前不久的Token2049還是一片繁榮,BTC也創下了12.6萬美元新高,更別提幣安人生也很是熱鬧喧囂。但這次160萬人爆倉,BTC、ETH不到20%的跌幅,山寨幣卻插針歸零,連低倍數槓桿也不能倖免。

和主任 @forgivenever 、@mindaoyang

这次暴跌和Luna暴雷类似点在于,都发生在大交易所开始接受非法币稳定币作为高LTV的抵押物,风险开始在交易所间穿透。彼是UST,此是USDe。

“稳定性”+高质押率迷惑了大部分人。

引入非法币稳定资产做抵押物,通常有两种做法:

一是允许高抵押率(90%+),但设存款/借款额度,且硬设定价格锚点(比如1,或者USDT/USDC价格)。这是DeFi借贷协议普遍做法。但这种做法也会反噬,出现UST这种归零脱锚,协议就要承接所有坏账。

二是采纳市场价格(流动性风险)做喂价,但设立更低抵押率(50-70%),当波动性资产看待。

最糟糕的组合就是采用市场价格喂价,同时允许高抵押率;加上CEX本身没有完全开放的套利环境,套利效率低,风险进一步放大。

LSD类资产面临一样的问题。

这类资产实际上都是披着“稳定性”外衣的波动性资产。

Aave和WLFI的分币纠纷。

当初看到“20% 收入分成 + 7% 代币分配”这条款,就觉得像是 WLFI 实习生写的,完全不像川普家族会签的 deal。

要知道,Aave 和 Spark 的合作只给了 10% 收入分成。

WLFI 有川普品牌加持,合理来说 Aave 还得倒贴点对价才说得过去

即便 WLFI 当时为了公募,也不至于搞出这么差的条款。

再后来,加密新政起飞,WLFI 发行USD1, 叙事直接从“加密银行”跃迁到 “Aave + Circle”,估值 10x

毕竟川普写过Art of the Deal,这种deal 绝对是耻辱性的

关于市场上把WLFI的分配作为aave的内含价值,完全是单方面臆想了

因为双方的提案都没提到WLFI会分配给aave treasury,主要是流动性挖矿激励,aave 持有人不会直接获得代币。

后面剧本大概是这样:WLFI完全弃用aave,这样之前的合约就自然作废。

大规模缩减代币分发份额。把分配用在激励USD1的借贷铸币,左手右手,也不吃亏,就当定向稳定币铸币运营补贴了。

本文为机器翻译 展示原文

我们将在今年看到大量的RWA入职范围。

Defi与Wallstreet连接领先地

本文为机器翻译 展示原文

对于政府,不出售=购买(看涨)。

预算中立的想法(投机):

1。重新平衡金色储备金

2。通过BTC债券和向加密货币公司(CB,BlackRock ..)通过BTC债券和贷款BTC的融资BTC矿工()

3。使用加密税税购买BTC(或允许在BTC中纳税)

4。脱根流动性