Notes

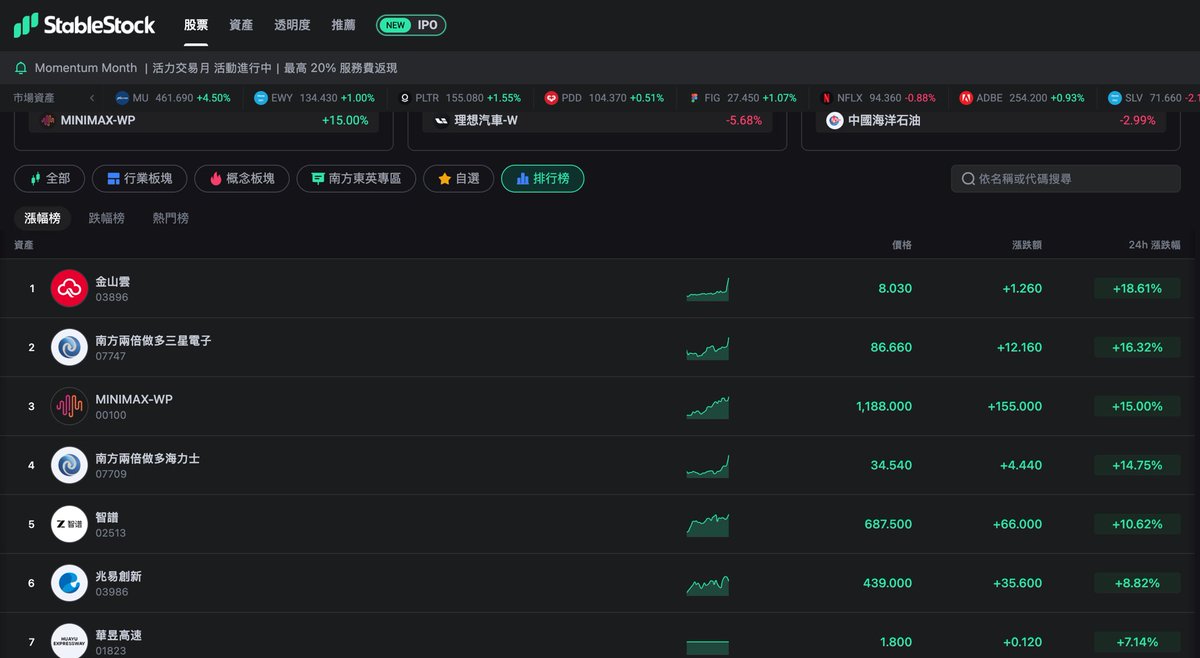

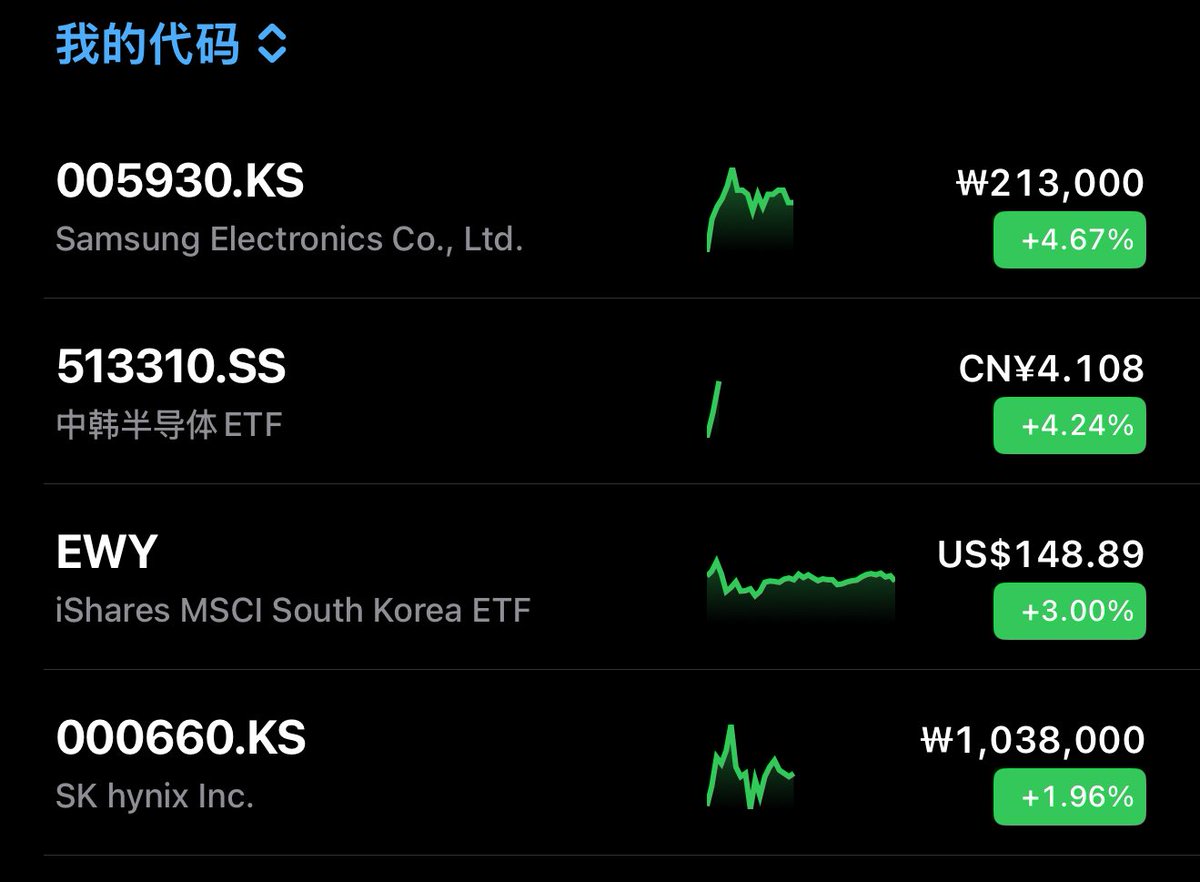

Stablestock昨天刚上线港股交易,接着跟南方东英CSOP合作,现在平台上可以直接买到针对 #SK海力士 和 #三星电子 的港股两倍做多产品。

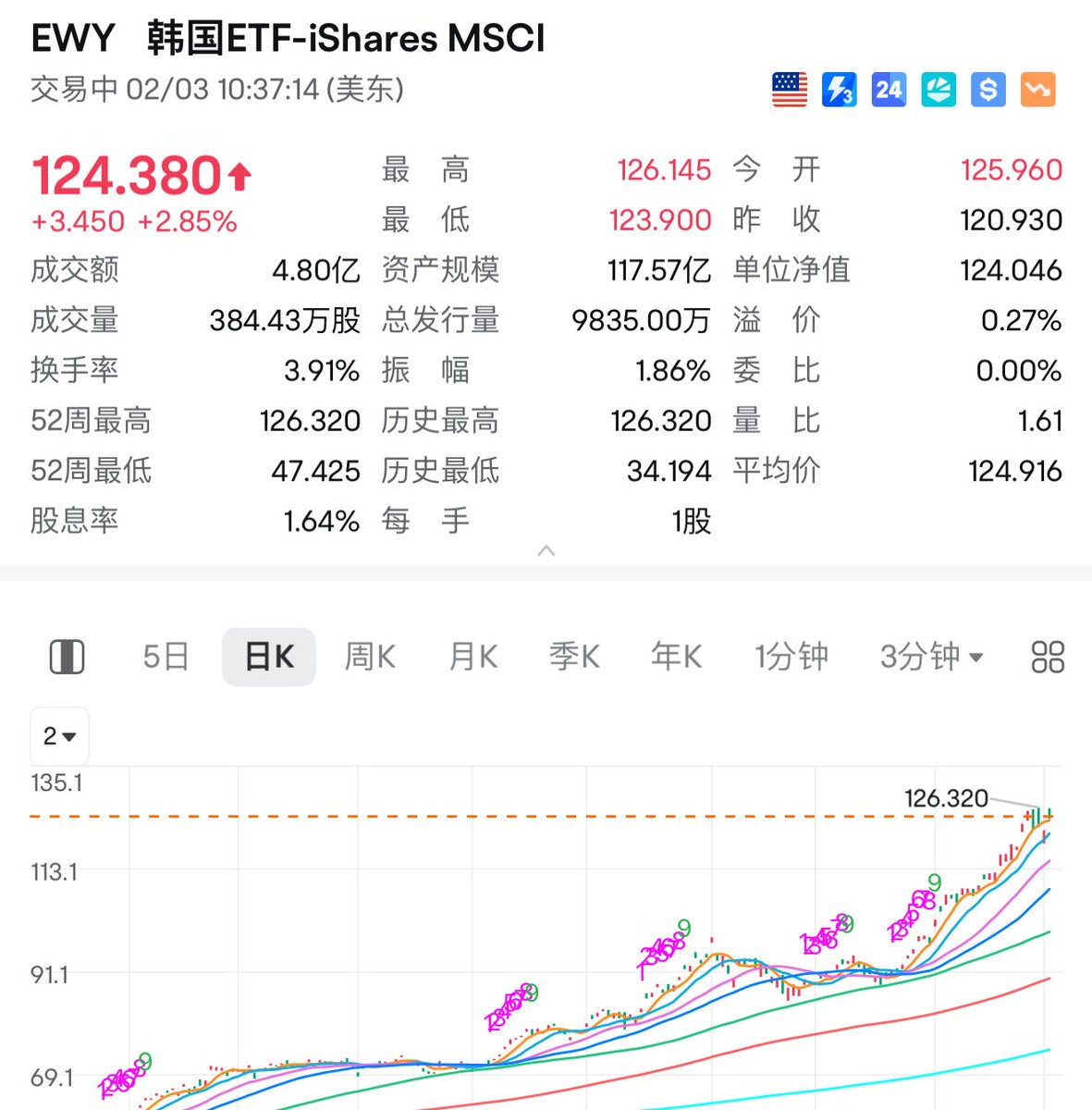

同时,在美股那边还能布局 $EWY (韩国指数ETF)和 $FLKR (韩国大盘ETF)这些韩国主题标的,可以直接使用稳定币USDT/USDC进行交易。

Binance EN: Binance Futures Will Launch EWYUSDT USDⓈ-Margined Index Perpetual Contract (2026-03-16)

币安重要公告: 币安合约将上线EWYUSDT U本位指数永续合约 (2026-03-16)

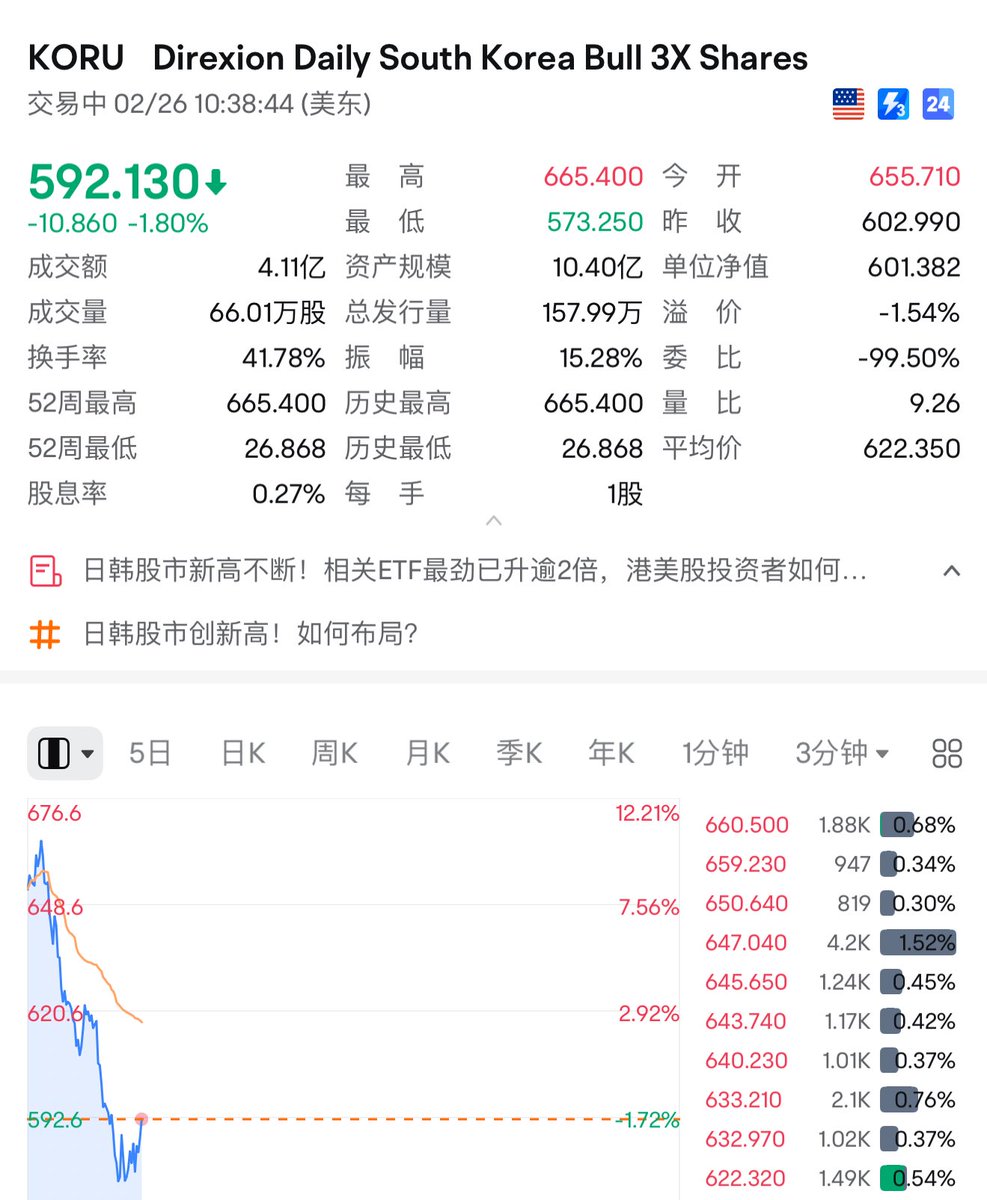

$Ewy

Crypto要成为Ai货币,那么全方位都应该配套支持。从硬件到软件到交易到日常,@binance 上了这么多美股,希望也可以上一下这样热门的韩股,或者美股的Etf,毕竟是实打实的需求和方向指引,三星海力士就是这一轮亚洲最亮的半导体巨星。也是Ai的推理引擎。

@heyibinance @cz_binance

一姐和大表哥不知道是不是看到这个,币安继续让我交易世界,可以当作是每个人唯一每日打开的软件,我希望我也可以很快在币安交易我想要交易的一切!

Ai浪潮和Crypto我都要,用币安买海力士,涌入ai浪潮,享受币安人生!

#海力士 #币安人生

In March 2026, as the escalation of the Iran-Israel conflict drives up the energy geopolitical risk premium, the Korean semiconductor sector (represented by $EWY), along with Samsung and SK Hynix, has once again faced emotional sell-offs triggered by the "Hormuz Black Swan" narrative and fears of an energy crisis. This should be viewed as a golden buying opportunity for Samsung and SK Hynix — the selling is primarily clearing out leveraged positions and panic sentiment, without altering the fundamental demand picture. Here are the reasons:

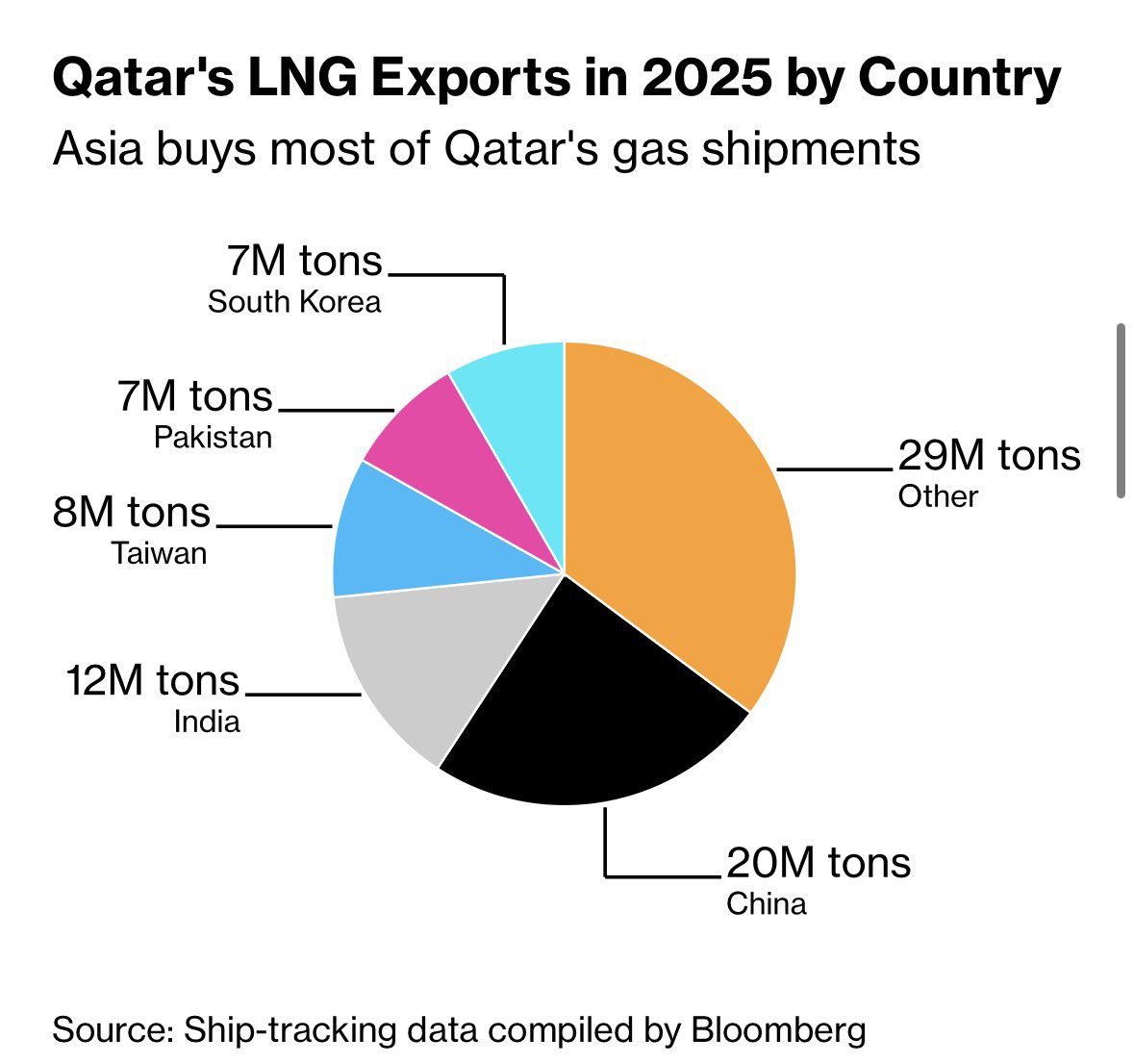

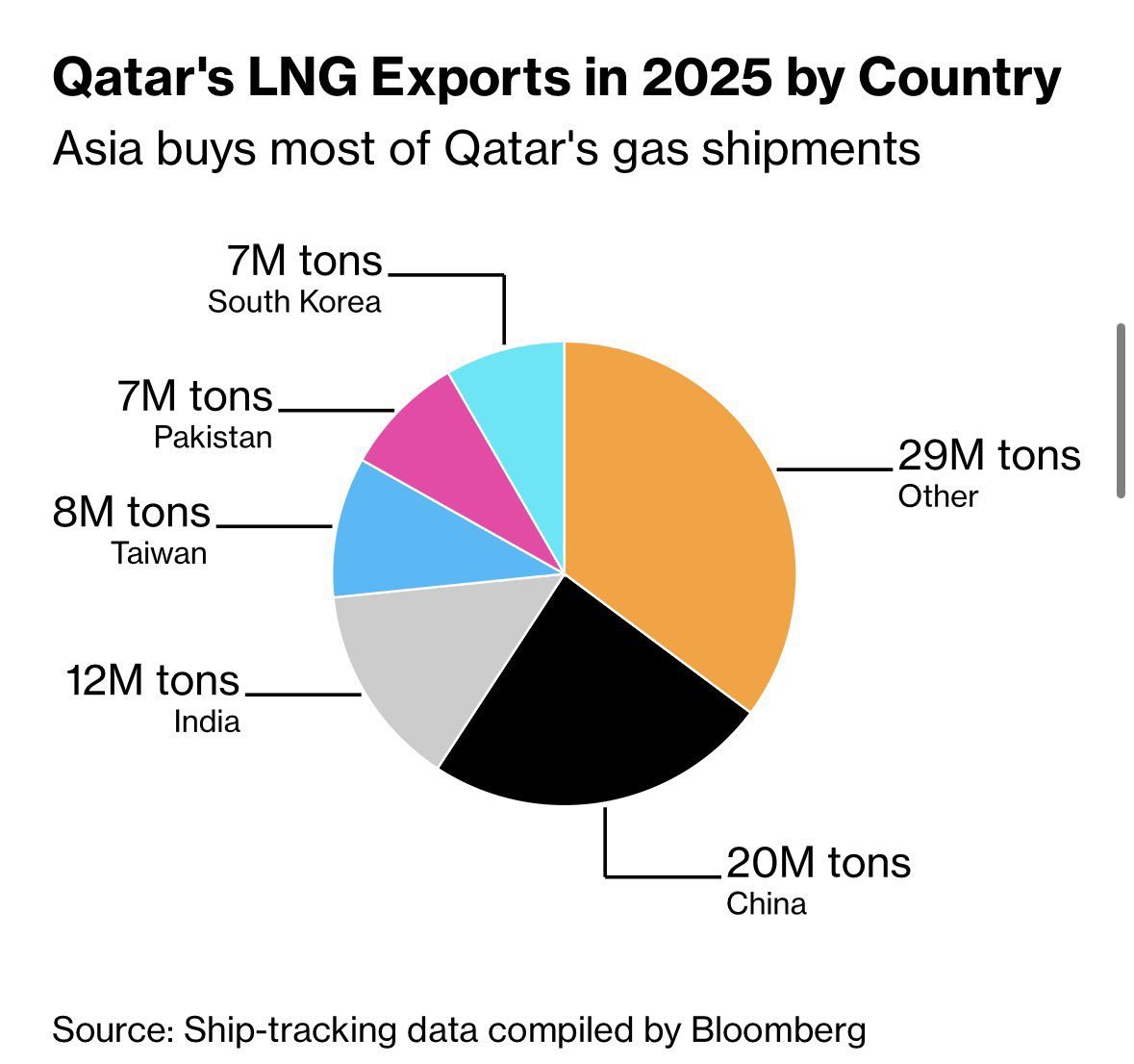

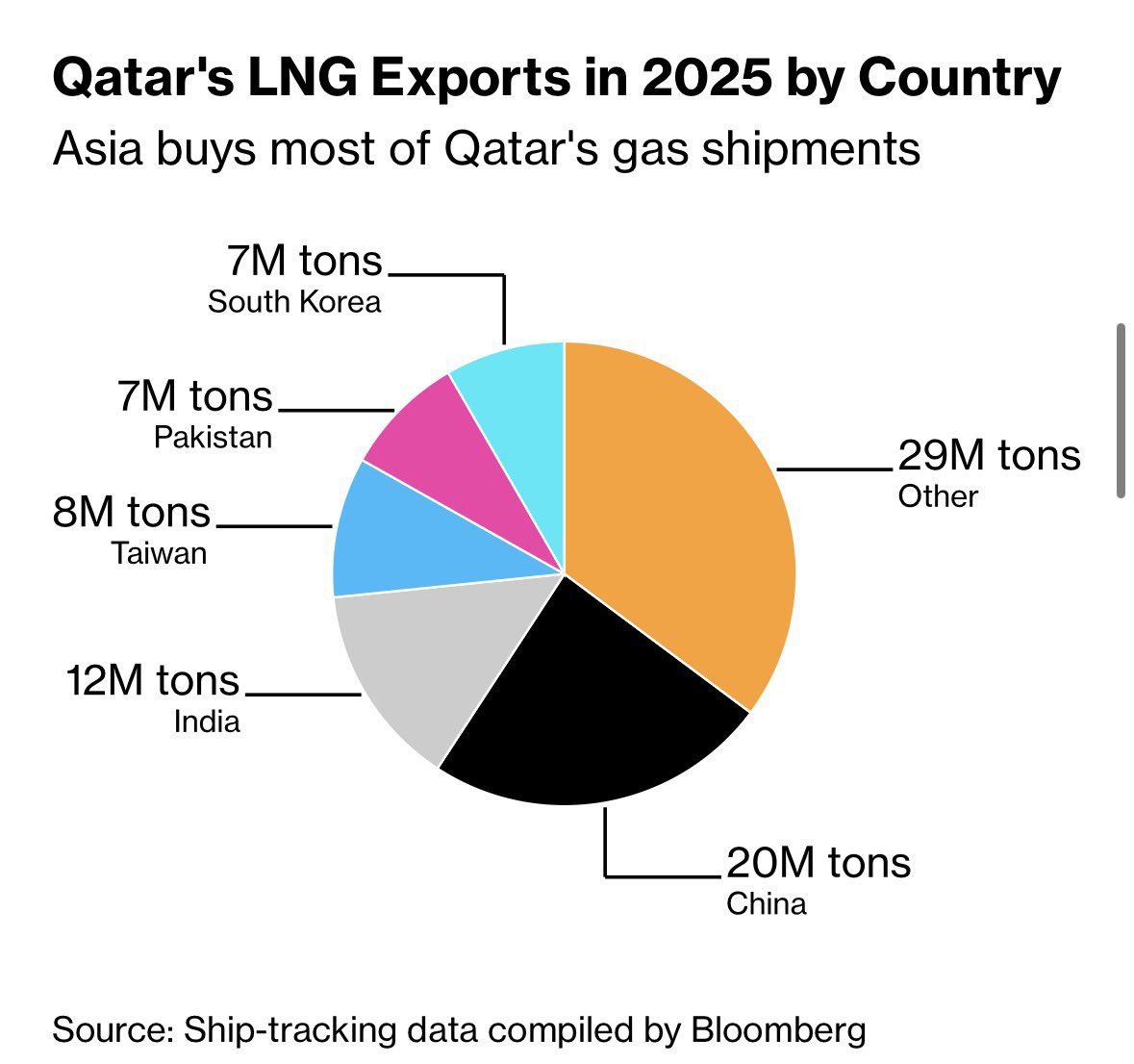

The complete official 2025 LNG import data for South Korea was just released at the end of January by MEES (Middle East Economic Survey), based on Korean Customs/KOGAS/KESIS figures. Total imports reached a record 46.72 million tons (+1% YoY).

- Australia: 14.68 million tons (all-time high, +29%), accounting for 31.4% (a new record high, and the main route avoiding the Strait of Hormuz).

- Qatar (via Hormuz): 6.97 million tons (-22%, a 16-year low), with the Middle East/MENA share continuing to decline sharply.

Overall, routes avoiding the Strait of Hormuz still account for more than 80% (Australia + Malaysia + Indonesia + US + Russia, etc.), and the proportion of long-term contracts remains high (no exact new 2025 figure, but the trend aligns with 2024's 82%).

This demonstrates that South Korea's "energy firewall," rapidly built since the 2022 Russia-Ukraine conflict, is effective — with 80% of LNG imports routed away from Hormuz, 82% locked in via long-term contracts, and diversified sources (Australia + US + Indonesia + Russia together exceeding 60%). This has effectively shifted any potential cost shocks to AI hyperscalers rather than Korean companies' own OPEX.

As global duopolies in HBM/DRAM/NAND, SK Hynix and Samsung Electronics are benefiting from structural AI compute demand (with pre-order phenomena reappearing). Their pricing power and capacity expansion far outweigh short-term crude oil/LNG volatility. They are now entering a true upcycle phase, and market expectations of massive profits by 2028 further highlight the overwhelming advantage of the "demand black hole" over supply. While a few reminders about bottlenecks like helium are worth monitoring, these are supply-chain details rather than systemic risks.

Since the 2022 Russia-Ukraine war, South Korea's energy firewall (diversification + long-term contracts + government buffers) has proven its resilience. Sell-offs similar to the DeepSeek-Nvidia panic are typically windows for deleveraging, not reversals in logic.

In the long run, the geopolitical irrelevance of AI compute demand far outweighs sensitivity to energy fluctuations: Korean semiconductors are not "energy-vulnerable entities" but "rigid-demand beneficiaries."

Ultimately, this once again confirms that assessing geopolitical resilience in the AI industry chain must go beyond index weights and headline narratives. What truly determines winners are contract lock-ins, diversification execution, and downstream demand stickiness. During periods of high volatility, investors should prioritize data-driven logic — as Korean semiconductors have proven through real actions, strategic foresight outperforms panic reactions in navigating black swans. Short-term geopolitical fluctuations may push up spot prices, but long-term contracts + diversification keep the fundamentals of the Korean semiconductor sector rock-solid. This pullback remains an emotional washout, and we hope it turns into a golden pit for the memory/HBM industry going forward.

#SamsungElectronics #samsung #SKhynix

2026年3月,在伊朗-以色列冲突升级推高能源地缘溢价之际,韩国半导体板块(以 $EWY 代表)还有三星和海力士再次遭遇“霍尔木兹黑天鹅”叙事下能源危机的情绪化抛售。这应该是三星海力士的一次黄金坑,清理的都是杠杆和情绪,不改变基本面需求。理由如下:

2025年韩国LNG进口完整官方数据刚在1月底由MEES(Middle East Economic Survey)基于韩国海关/KOGAS/KESIS发布,总进口创纪录46.72百万吨(+1% YoY)。

澳大利亚:14.68百万吨(历史最高,+29%),占比31.4%(新高,免霍尔木兹路线主力)。

卡塔尔(经霍尔木兹):6.97百万吨(-22%,16年低点),中东/MENA份额继续大幅下降。

免霍尔木兹路线整体仍维持80%以上(澳+马来西亚+印尼+美+俄等),长期合同占比也保持高位(无新2025精确数字,但趋势与2024的82%一致)。

由此可见韩国自2022年俄乌冲突后迅速构建的“能源防火墙”是有效的——80% LNG进口绕道、82%长期合同锁定、多元来源(澳美印尼俄合计超60%)——已将潜在成本冲击有效转嫁至AI hyperscalers,而非自身OPEX。

SK Hynix与三星电子作为全球HBM/Dram/Nand双寡头垄断地位,受益于AI算力结构性需求(预订单现象重现),其定价权与产能扩张远超短期原油/LNG波动;进入真正的上升期,市场预估的2028年巨额利润缓冲,更凸显了“需求黑洞”对供给端的压倒性优势。少数关于氦气等瓶颈的提醒虽值得警惕,但属于供应链细节而非系统性风险。

自2022年俄乌战争以来,韩国能源防火墙(多元化 + 长约 + 政府缓冲)已证明韧性,类似DeepSeek-Nvidia恐慌卖出往往是杠杆去化窗口,而非逻辑逆转。

长远看,AI算力需求的地缘无关性远超能源波动敏感度:韩国半导体非“能源脆弱体”,而是“需求刚性受益者”。

长远来看,这再次印证AI产业链的地缘韧性评估必须超越指数权重与头条叙事:真正决定胜负的是合同锁定、多元化执行力与下游需求粘性。投资者在高波动期应优先数据逻辑——正如韩国半导体已用实际行动证明,战略前瞻比恐慌反应更能穿越黑天鹅。短期地缘波动可能推高现货价,但长期合同+多元化让韩国半导体板块基本面毫不动摇。这波回调仍是情绪清算,期待后市表现,希望是给内存HBM产业的一个黄金坑。

#三星电子 #samsung #SKhynix

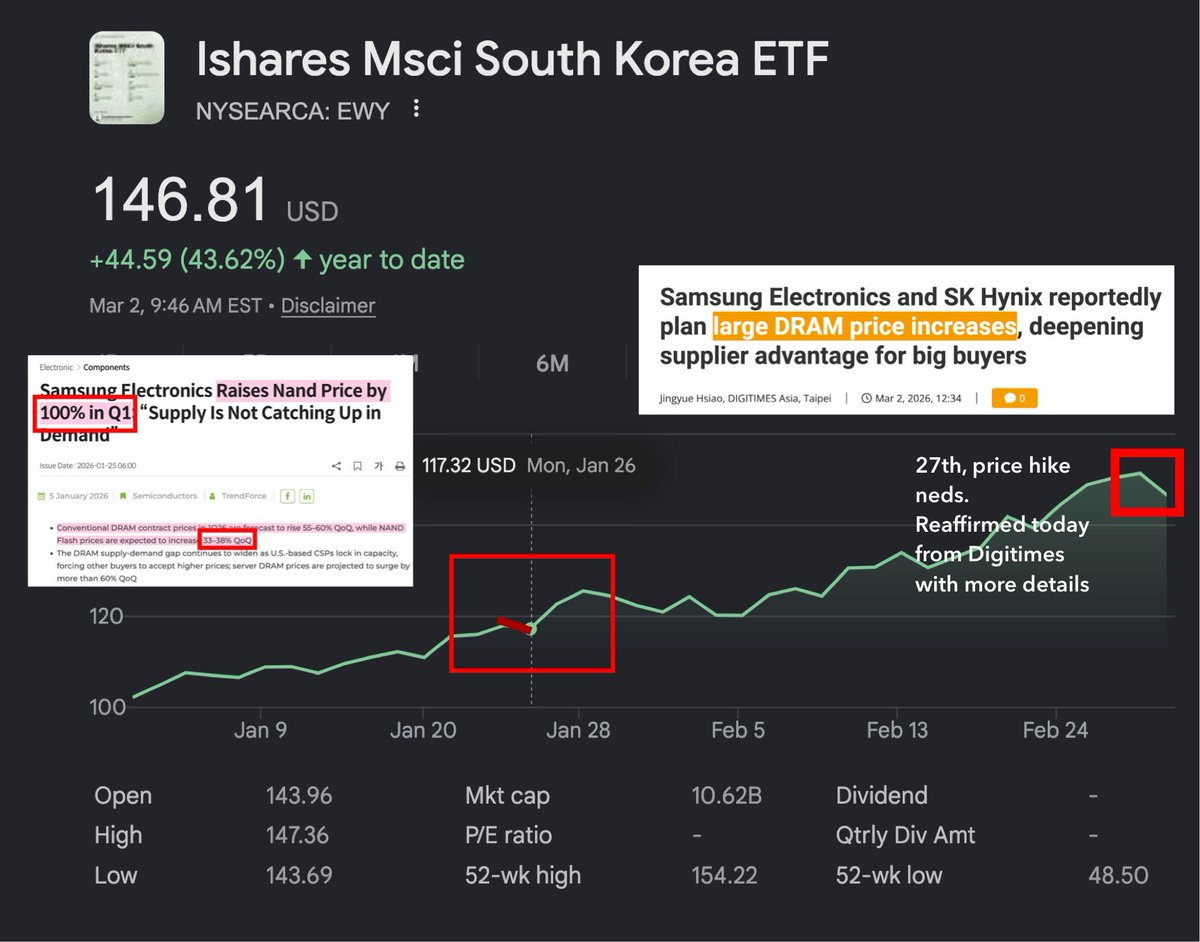

三星/SK海力士与DRAM/NAND价格上涨报告的相关性。

每次有关于DRAM和NAND大幅上涨的报道新闻时,它们俩加上 $EWY 似乎都会下跌。

在下跌之后不久价格又会反弹拉升

上个月Trendforce报道DRAM上涨70%和NAND上涨100%以上,三星/SK海力士在新闻后都下跌了。

1个月后,它上涨了27.8%。

这次DRAM价格上涨来自sedaily和digitimes后,两者又下跌了。但也许伊朗的战争是个更重要的混杂因素。

在利好新闻下跌似乎非常反直觉。但最终基本面会让价格继续会到应该的位置

尤其是如果到明年,SK海力士2026-2027年的经营收入最终超过其市值?麦格理2月24-25日预测的~1905亿美元+ ~3128亿美元经营收入预测(5030亿美元经营收入 vs. SK海力士~5140亿美元市值)。

1. 重点关注人工智能供应链中的活跃瓶颈

2. 然后重点关注资本轮动至台湾、日本、韩国

按照白银历史上俩波流动性供应脉冲测算海力士,三星,ewy,中韩半导体三个的这波存储供应脉冲价格峰值,以及时间。

白银历史上前高是1980年的50美金,今年最高价是1.29号120美金,2.38x倍幅度。

海力士历史最高价是互联网浪潮1999年创下的77万韩元。同比例按照白银当年50美金幅度,测算现在海力士107万韩元的价格相较77万韩元涨幅37%。对应到白银是68.5美金。

那么白银68.5美金(12.20号)冲刺到1.29号的120美金用时26个交易日。

对应到海力士今天价格,过26个交易日是2026年4月7号达到脉冲阶段性最高价183万韩元。

当前海力士涨幅空间仍有72.6%。

按照价格比率,以此测算三星4.7号价格为41万韩元。

若三星达到41万韩元,海力士达到183万韩元。 $EWY 将在4.7号达到240美金。

中韩半导体etf依据52.2%权重带动,价格会冲到7.8元。

能源 → 算力转化意义 → 更多能源需求

AI大模型与推理需求,正在开启AI内存(HBM)超级周期,这是由需求刚性爆发+供给刚性约束共同造就的历史级机遇。SK海力士凭借龙头地位享受量价齐升,三星凭借HBM4技术与产能扩张实现份额与盈利双重突破。二者均处于业绩高增+估值低位的黄金配置点

从我进入金融投资以来,币安就是我唯一会每日打开的软件,我希望我也可以很快在币安交易我想要交易的一切!

但是Ai和crypto我都要

一个是未来一个是波动

Ai浪潮和Crypto我都要,用币安买海力士,涌入ai浪潮,支持Ai基建,用Ai享受币安人生!

#海力士 #币安人生

@cz_binance @heyibinance

彭博社重磅:RAMmageddon内存芯片全球短缺,根本打击到智能手机→游戏机→全科技链利润。

核心数据一目了然数据直接打脸周期论者:

超大规模数据中心资本支出:2025年3600亿 → 2026年飙至6500亿美元(AI基建狂飙)

HBM需求YoY +70%

HBM占DRAM晶圆总产量:去年19% → 今年23%(高端抢产能,普通DRAM被挤压)

某类DRAM价格:12月→1月暴涨75%(零售商天天调价)

索尼PS6大概率推迟到2028-2029年(内存荒直接卡脖子)

最大赢家显而易见:三星、SK海力士、 $MU (美光)——他们正从AI内存超级周期中狂赚。

但韩股内存巨头仍只4-5倍远期PE(市场还没完全醒悟,估值洼地)。

美光高管直言:这是25年来需求与供给在规模+持续时间上最严重的脱节(unprecedented mismatch)。

敞口标的(从广到窄排序,适合不同风险偏好):

$EWY (韩国ETF,内存权重高)

$FLKR (韩国小盘ETF,补涨潜力)

$MU (纯内存玩家,最直接受益)

$SNDK (如果还活跃,或相关存储链)

内存超级周期正在实时上演,AI把HBM吸干,产能被挤占普通DRAM跟着起飞,下游全线涨价/延期/利润压缩——而供给端三大巨头还在低估值狂欢。内存突破周期刚起步。