Notes

📅 02월 07일 (토) 00:03 기준 | 주요 소식 정리

1️⃣ 연준 금리 인하, 고용·물가 지표에 발목 잡힌다?

• 글로벌 금융시장은 연방준비제도(Fed)의 추가 금리 인하 시점을 가늠하며 불확실성 속에 놓여있음. 특히 미봉된 미국 고용 및 인플레이션 데이터 발표가 이번 주 시장의 핵심적인 관심사로 부상함. 이는 연준의 통화정책 방향을 결정짓는 가장 직접적인 단서가 될 것이라는 판단임.

• 투자자들은 이 지표들을 통해 인플레이션 둔화 속도와 노동 시장의 견고성을 면밀히 분석하려 할 것임. 동시에 유로존과 영국에서는 국내총생산(GDP) 데이터 발표가 예정되어 유럽 경제의 현주소를 평가할 기회가 됨. 아시아 역시 주요 성장 지표와 각국의 정치적 동향이 복합적으로 얽혀 있어 시장 변동성을 키울 전망임.

• 결국 이 모든 데이터는 각국 중앙은행의 금리 결정에 지대한 영향을 미치며, 통화정책의 불확실성을 가중시키는 요인임. 미국 금리 인하 기대감이 후퇴할 경우 달러 강세 압력이 가해지고, 이는 신흥국 자본 유출 위험을 높일 수 있음. 단순한 지표 확인을 넘어, 시장은 이를 통해 경기 침체 가능성과 자산 배분 전략 재검토의 근거를 찾으려는 움직임을 보일 것임.

• 관련 섹터: 채권 시장, 외환 시장, 금융주, 경기민감주, 성장주, 수출주

────────────────

2️⃣ 미국의 전기차 전략 수정과 중국의 글로벌 시장 장악 심화 가능성

• 미국 완성차 업체들이 전기차 부문 투자를 축소하고 고마진 내연기관 트럭과 SUV에 재집중하는 모습임. 이는 예상보다 더딘 전기차 수요 성장세, 미흡한 충전 인프라, 그리고 엄격한 수익성 압박에 대한 현실적 대응으로 분석됨.

• 이 같은 미국의 전략 선회는 결과적으로 중국 제조사들에게 글로벌 전기차 시장 내 입지를 더욱 공고히 할 기회를 제공할 뿐임. 중국은 이미 거대한 내수 시장을 발판 삼아 생산 규모를 극대화했으며, 가격 경쟁력과 정부 지원을 등에 업고 전기차 수출 확대를 지속할 것이라는 관측이 지배적임.

• 서방 국가들이 전기차 전환 속도 조절에 나서면서, 중국은 글로벌 전기차 공급망과 기술 표준에서 핵심 주도권을 강화할 것이 자명함. 이는 장기적으로 주요 시장에서의 가격 경쟁 심화를 유발하고 서구 완성차 기업들의 전략적 우위를 침식할 수 있어, 투자자들에게는 산업 구조 변화와 지정학적 리스크에 대한 냉철한 분석이 요구되는 시점임.

• 관련 섹터: 전기차, 배터리, 자동차 부품, 내연기관차, 광물 및 소재

────────────────

3️⃣ 미국의 동맹 전략 변화와 러-중 위협 증폭에 대한 냉철한 시각

• 노르웨이 정보기관은 최근 연례 위협 평가 보고서를 통해, 미국의 전략적 초점 변화가 러시아와 중국의 세력 확대를 용이하게 할 수 있음을 경고한 바 있음. 이는 잠재적으로 서방 동맹의 결속력을 약화시키고 새로운 지정학적 불안정성을 초래할 수 있다는 분석임.

• 특히 보고서는 미국이 국내 문제나 다른 지역으로 주의를 돌릴 경우, 유럽과 북극 지역에서 러시아의 군사적 압박과 중국의 경제적, 정치적 영향력 증대가 가속화될 수 있다고 지적함. 이는 NATO 동맹국의 안보 태세와 국방 예산에도 직접적인 영향을 미칠 수 있는 중대한 사안으로 해석됨.

• 이러한 지정학적 변화는 글로벌 에너지 공급망과 무역 경로에 상당한 불확실성을 가중시키는 바, 투자자들에게는 국방, 사이버 보안, 그리고 원자재 섹터에 대한 새로운 리스크와 기회 요인으로 작용할 가능성을 시사함. 서방 국가들의 연합 방위 능력 약화는 지정학적 리스크 프리미엄 상승으로 이어질 수 있음.

• 관련 섹터: 국방 산업, 사이버 보안, 원자재, 에너지, 해운

────────────────

4️⃣ 신전략무기감축조약 종언, 새로운 핵 군비 경쟁의 서막인가

• 미 국무장관이 2026년 2월 5일부로 신전략무기감축조약(New START)의 만료를 공언함. 이는 냉전 시대의 산물인 해당 조약이 현재의 다자간 핵 위협 환경에 더 이상 부합하지 않는다는 판단에 기인함. 기존 질서의 해체를 공식화하는 중대한 선언임.

• 국무장관의 발언은 "미국에 불리한 조건을 받아들이거나 합의를 위한 합의만을 추구하며 조약 불이행을 묵인하지 않을 것"이라는 강경한 입장을 명확히 함. 이는 특정 국가의 조약 위반 행위에 대한 불만과 함께, 중국 등 신흥 핵 강대국들을 포함하는 포괄적인 새로운 핵 통제 체제 구축을 염두에 둔 포석으로 해석됨.

• 조약 만료는 글로벌 핵 군비 경쟁의 재점화를 사실상 용인하는 조치임. 각국은 안보 강화를 명분으로 핵 역량 증강을 추진할 것이며, 이는 국제 안보 환경의 불안정성을 극대화함. 투자 관점에서는 방위 산업의 장기적 성장 동력으로 작용하는 한편, 지정학적 리스크 증가로 인한 전반적인 시장 불확실성 증폭 요인이 될 것임.

• 관련 섹터: 방위산업, 항공우주, 에너지 섹터 내 변동성

────────────────

출처 : CNBC, WSJ, 블룸버그

#미국주식 #속보 #경제 $GD #한국항공우주 $LMT $F $GLD $NIO #LG에너지솔루션 $LI #현대차 #LIG넥스원 #SK하이닉스 $BA $SPY $TLT #한화에어로스페이스 #삼성전자 $NOC $TSLA $XPEV #SK온 #기아 $DXY #삼성SDI $RTX $GM

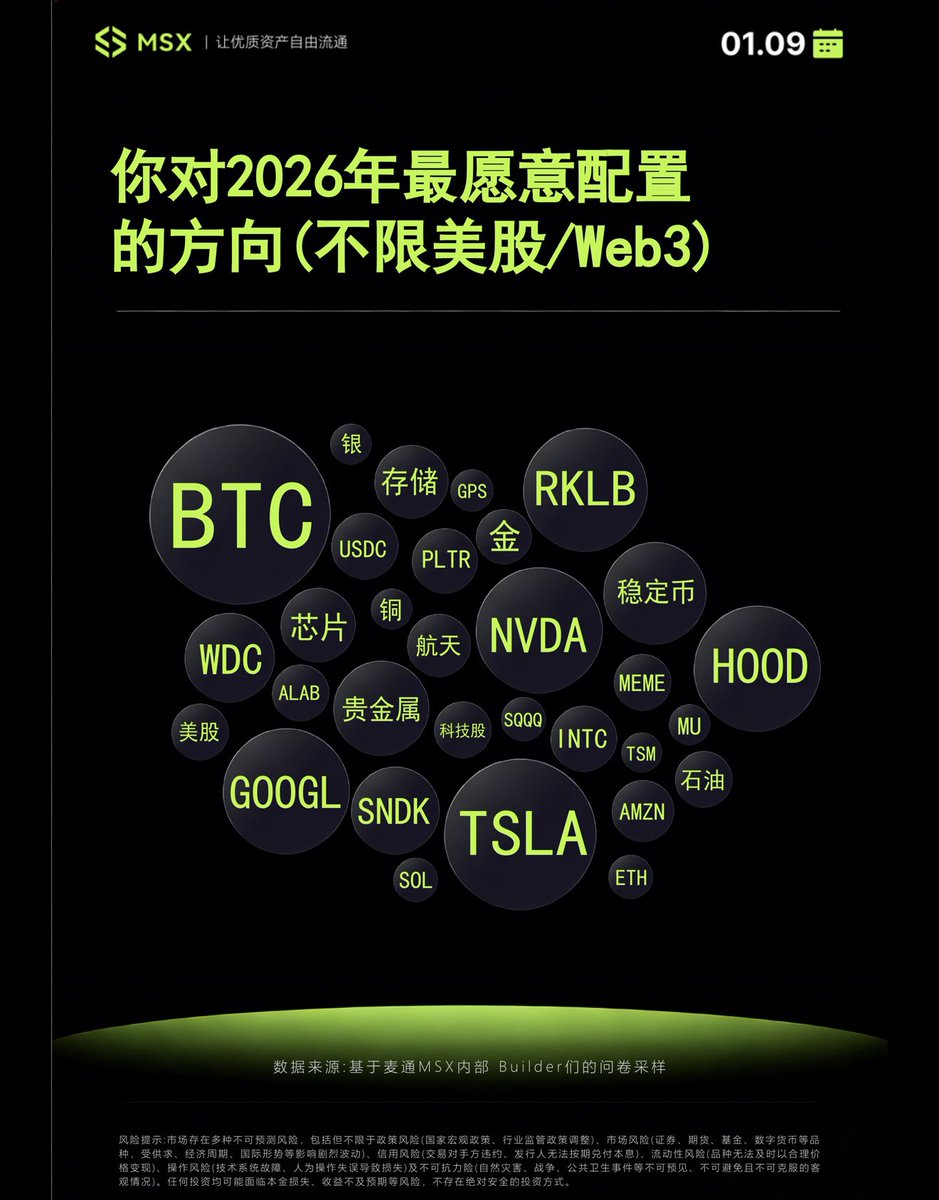

26年大家都愿意配置什么资产?麦通的这个调查有一定的代表性,这个图能看出很多含义:1)BTC 在 2026 年的样本中被提及最多,是具有全员共识特征的资产(可能是因为麦通用户很多都是币市投资者);

2)GOOGL、TSLA、HOOD、NVDA、RKLB都共识看好的,相比 25 年,大家明显对硬核科技和太空探索的兴趣显著增强,这表明投资视野正在从数字化向物理世界的极端前沿延伸。

3)持仓结构则呈现出「一极多强」的哑铃型结构,一极是极度集中的 BTC,另一极是极为分散的硬科技标的(涉及航天、存储、半导体等多个细分领域)。

4)防御板块的权重在提升,SQQQ、金、银、铜、石油等,这说明投资者在 26 年预期的不是单边上涨,而是剧烈波动中的结构性机会,其风险承受方式已从单一的追逐增长转向管理不确定性。

总的来看,26年的关键词中,金、银、铜、石油、存储、航天的密度大幅增加,这反映出从业者在数字化赛道(Web3)深耕后,逻辑开始向有形资产和底层能源/资源靠拢。

产业链深挖也是一个典型特征,投资者不再仅满足于配置 NVDA 等头部芯片股,而是向下延伸至 MU、WDC、SNDK 等存储和具体硬件环节(寻找业绩确定性),能看出来这是一种基于行业认知的专业化深挖行为。

这份报告的原文@MSX_CN" target="_blank">https://t.co/S5UOKfpjIv,这里说下麦通@MSX_CN 的麦点板块做的很好,里么内容质量越来越好。

地缘动荡下的投资机会,看到麦通上这篇文章https://t.co/jKrGHqgdFh对这美国委内瑞拉行动梳理利好那些股票以及相关逻辑,梳理很到位。川普自己说到美国石油公司将进入委内瑞拉,通过石油开采和销售“补偿”军事与重建成本(“石油偿债理论”)。本质上是资本驱动:国防、能源、基础设施、金融等领域形成完整利益链条,对委内瑞拉进行“暴力重置”。

地缘动荡下的投资机会:

1)国防军工:受益于军事行动展示,包括:$HII 航母)、 $GD 地面系统)、 $PLTR (AI情报)、$LHX (电子战)、KTOS/AVAV(无人系统)、KBR(后勤)。

2)能源sector:石油私有化重启,CVX(雪佛龙,先发优势)、XOM/COP(债务换股权)、SLB/HAL(油田服务)、VLO(炼油套利);短期油价波动,长期供给增加。

3)基础设施与环境:重建需求激增,CX(水泥)、TTEK(环境修复)、GEV(电网)。

4)金融与加密:主权债务重组(HYEM ETF),

搬运几个文章中提到个人也感兴趣的公司逻辑:

Palantir( $PLTR):在「南方之矛」行动中,Palantir 的 Gotham 平台极有可能扮演了情报中枢的角色。通过整合卫星图像、无人机侦察数据和通信截获信息,美军得以在复杂的城市和丛林环境中精准定位高价值目标(HVT)。

深度洞察:值得注意的是,Palantir 近期与美国海军签署了 4.48 亿美元的合同,通过其「Warp Speed」操作系统加速造船业的供应链管理 。这种从战场前端(目标识别)到后方工厂(生产加速)的全链路覆盖,使得 PLTR 成为国防工业数字化转型的核心标的。其与 L3Harris 的合作,将 AI 引入工厂车间以解决供应链瓶颈 ,进一步证明了软件公司在现代战争后勤中的关键地位。

Anduril Industries(非上市/潜在独角兽):虽然 Anduril 尚未上市,但其技术在本次冲突中的应用值得高度关注。其「Lattice」操作系统被太空军用于升级太空监视网络 ,这种网状网络技术对于监控委内瑞拉广阔边境和海域的非法活动至关重要。Anduril 代表了「低成本、自主化、大规模」的新型军工模式,其在战场上的成功将对传统军工巨头构成估值压力,同时也指引了未来一级市场的投资方向。

电子战与无人系统:看不见的硝烟

委内瑞拉拥有俄制 S-300 等防空系统,要在此类环境下确立空中优势,电子战(EW)是先决条件。

L3Harris Technologies ( $LHX):作为电子战领域的霸主,L3Harris 提供了关键的机载干扰和信号情报(SIGINT)能力。此外,其在无人水面舰艇(USV)领域的布局与南方司令部在加勒比海打击毒品潜艇和快艇的需求完美契合 。L3Harris 的技术使得美军能够以非接触的方式瘫痪敌方指挥通信网络,是现代战争「软杀伤」的核心供应商。

Kratos Defense ( $KTOS):在面对委内瑞拉可能拥有的便携式防空导弹威胁时,使用 Kratos 生产的高性能无人靶机或「女武神」(Valkyrie)无人僚机进行诱骗和前沿侦察是降低飞行员风险的最佳策略。这种可消耗型(Attritable)无人机的实战应用,将加速美军从昂贵的有人战机向无人机群战术的转型。

AeroVironment ( $AVAV):在城市巷战和针对毒枭藏身处的精确打击中,AVAV 的「弹簧刀」(Switchblade)巡飞弹提供了无可比拟的附带损伤控制能力。随着美军特种部队在委内瑞拉境内的深入活动,对此类单兵便携式精确打击武器的需求将呈指数级增长。

能源赢家赢家名单:谁能分食蛋糕

雪佛龙(Chevron, $CVX ):核心逻辑:作为在制裁期间唯一被允许在委内瑞拉保持有限运营的美国石油巨头,雪佛龙拥有无与伦比的先发优势。其合资企业(Petropiar 等)的基础设施相对完好,技术人员仍在岗。在接管后的混乱初期,雪佛龙是唯一能立即响应并扩大产量的公司。

市场预期:市场预期雪佛龙将获得新政府颁发的首批「超级特许权」,允许其不仅控制上游开采,还能直接掌控出口销售环节,从而大幅提升其在委内瑞拉资产的利润率。

埃克森美孚(ExxonMobil, $XOM )与康菲石油(ConocoPhillips, $COP ):

复仇与回报:这两家公司在 2007 年的国有化浪潮中被没收了巨额资产。康菲石油持有国际仲裁法庭判决的 87 亿美元赔偿权利。

债转股机遇:在委内瑞拉现金枯竭的现状下,新政府极有可能通过「债转股」(Debt-for-Equity)的方式,邀请这些巨头重返奥里诺科重油带。康菲和埃克森可以利用手中的仲裁裁决作为筹码,以极低的历史成本获取世界上最优质的重油资产。这不仅是资产负债表的修复,更是未来二十年储量寿命(Reserve Life)的保障。

上面聊的地缘动荡利好股票,基本上都能在链上美股平台@MSX_CN 上都能交易,可以关注起来https://t.co/SwrikLq3oN

收藏一下,人形机器人相关股票是未来3-5年重要机会

PENTAGON URGES MISSILE MAKERS TO BOOST OUTPUT

🔸 Pentagon asking suppliers to double or quadruple missile production amid concerns over potential conflict with China.

🔸 Request delivered in high-level meetings with top U.S. defense contractors.

🔸 Public companies involved include $BAESY, $BA, $GE, $GD, $HII, $LHX, $LMT, $NOC, $RTX.

#Downgrades - Oct 11, 2024

$ACDC: Stifel Downgrades to Hold from Buy - PT $7

$ALTM: KeyBanc Downgrades to Sector Weight from Overweight

$FLYW: Wells Fargo Downgrades to Equal Weight from Overweight - PT $18 (from $20)

$GD: Seaport Research Downgrades to Neutral from Buy

$GM: DZ Bank Downgrades to Hold from Buy - PT $49

$MBLY: Mizuho Downgrades to Neutral from Outperform - PT $13 (from $30)

$NAPA: RBC Capital Downgrades to Sector Perform from Outperform - PT $11.10 (from $11)

$SQM: JPMorgan Downgrades to Neutral from Overweight - PT $44 (from $55)