Notes

朋友们,最近美光的涨势非常强劲,股价已经冲破历史新高!

本人也持有美光 $MU 这只标的,最近财报季,为各位简单分析一下美光后续的走势预测,以及现在还能不能入手:

首先,美光涨势强劲主要有如下几个原因:

1. 订单锁定与客户优势

美光的订单已经锁单至 2028 年,因此每一期财报增长的概率都比较大。而且美光的大客户是英伟达 $NVIDIA ,美光作为 HBM 的核心供应商,相当于处于 AI 产业的核心下游,这是第一个。

2. 供需严重失衡

全球晶圆短缺延续到了 2023 年,加之最近美伊战争导致库存严重不足,但 AI 需求依然强劲,这进一步助推了股价上涨。

3. 避险资金流入

在美伊冲突的影响下,避险资金流入了科技成长板块,所以整体股价未受拖累,反而创下了新高。

关于入场建议:

目前美光的价格已处于历史高位,我个人在创新高部分做了轻微减持,但长线依然看好。这里给各位提供两个可以考虑的入场价位:

- 420 美金:在这个价位可以考虑开始分批建仓。

- 360 美金附近:这是此前一波下挫的底部。

这两个位置是短期内比较值得关注的参考点。

今天推演了一晚上英伟达3.16号的下一代gpu芯片Feynman费曼,给你们刨析到了英伟达真正意图,汇总了一份报告给老板们。

深度报告:《AI 算力的终极变局 —— 费曼(Feynman)架构下的“光、存、算”范式转移》

发布日期: 2026 年 3 月 1 日

核心标的: $NVIDIA, $SK Hynix , #Samsung , $TSM 台积电, $AVGO 博通, #中际旭创 , #新易盛

投资主题: 从“芯片外挂”到“系统级封装(SiP)”的降维打击

报告摘要:打破物理极限的三个维度

在 2026 年 GTC 大会的背景下,英伟达正式确立了从 Rubin (2026) 到 Feynman (2028) 的演化路径。其核心战略意图已非常明确:通过 3D 堆叠(SoIC)和硅光子(CPO)技术,将原本属于产业链上下游的利润(存储、网络)强制“吸入”GPU 封装内部,实现从芯片供应商向“全栈系统承包商”的身份转型。

一、 英伟达 GPU 演化路径:从“微缩”转向“空间堆叠”

英伟达的架构演进已进入“后摩尔时代”的物理博弈:

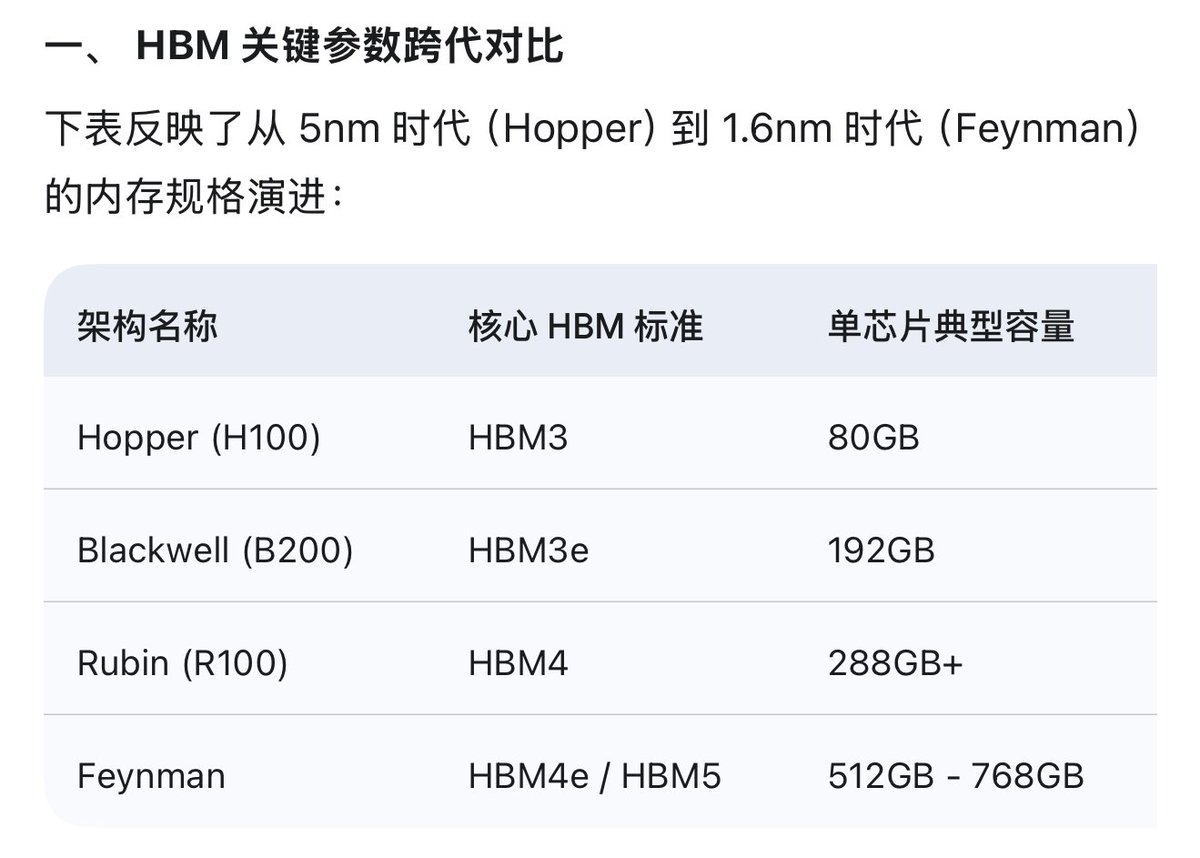

Blackwell (2025): 最后一代 2.5D 封装的巅峰,主力适配 1.6T 可插拔光模块。

Rubin (2026): HBM4 的元年。引入 3nm 增强型工艺,首次在 Base Die(底座)上尝试逻辑集成。

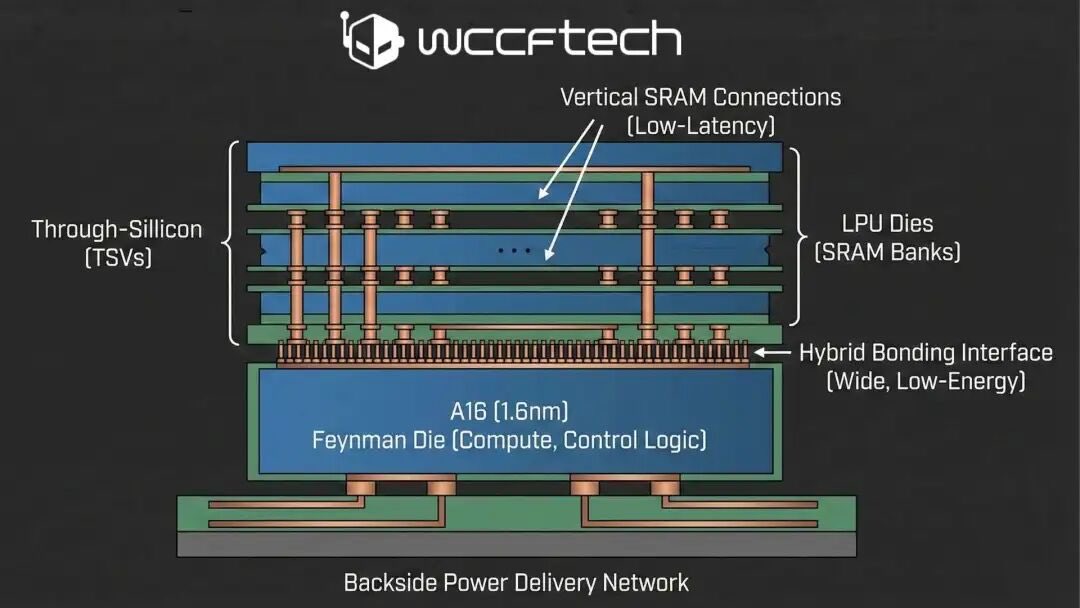

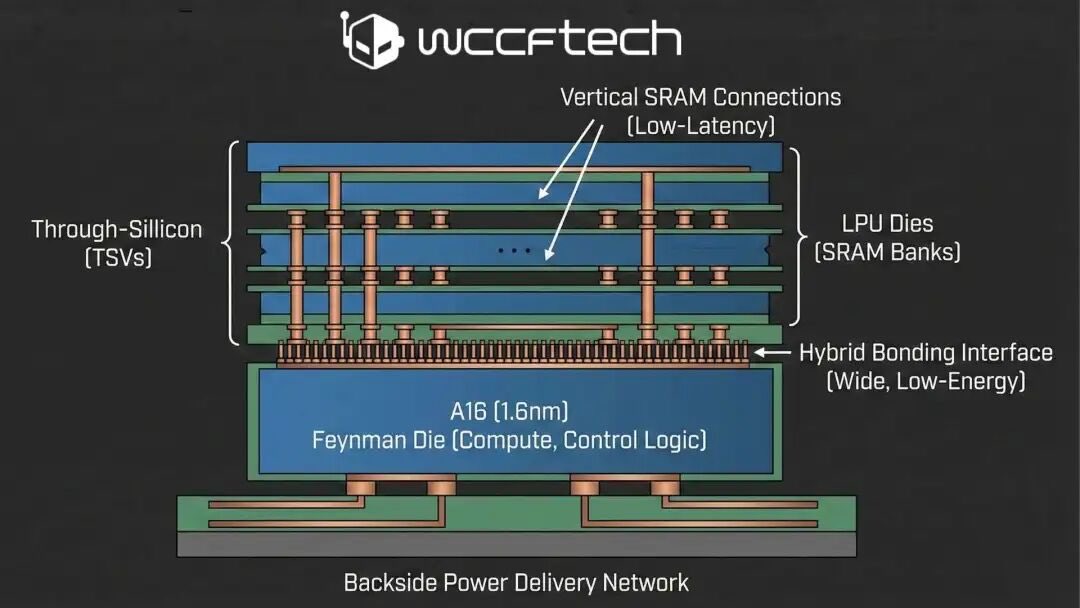

Feynman (2028): 终极形态。采用台积电 A16 (1.6nm) 工艺与 背面供电(BSPDN)。

核心创新: 将 SRAM(LPU Dies)垂直堆叠于 GPU 之上。

角色变化: GPU 不再仅仅是计算单元,而是一个自带“高速公路(CPO)”和“超大油箱(3D SRAM)”的独立系统。

二、 存储(HBM & SRAM)演化路径:从“外挂”到“共生”

1. 技术演进与角色变迁

HBM4 (2026/2027): 接口位宽从 1024-bit 翻倍至 2048-bit。最关键的变化是 Base Die(逻辑底座) 的权力移交。存储厂(海力士/三星)必须与 $TSM 台积电深度绑定,生产 5nm 级的逻辑底座。

3D SRAM (2028): 费曼架构引入 LPU Dies。这层高带宽(80-100 TB/s)缓存将承担 70% 的实时计算数据交换,导致 HBM 从“频繁访问的内存”退化为“高容量的背景油箱”。

2. 供需测算:40% GPU 增长下的 EB 级黑洞

按照 GPU 年增 40% 的复合增长率,叠加单卡 HBM 容量倍增(192G \rightarrow 288G \rightarrow 576G):

2026年需求3.63EB供给2.8EB,缺口22.9%

2027 年需求冲破 10 EB供给5.5EB,缺口45%

2028年需求冲破28EB供给11EB,缺口61%

产能博弈: SK 海力士凭借 MR-MUF 工艺的良率优势,在 HBM4 时代仍将拿走 60% 的 NVIDIA 订单。三星则试图通过“Foundry + Memory”的一体化服务(One-stop Solution)在费曼时代通过定制化 Logic Die 翻盘。

三、 光模块演化路径:从“线缆”到“引擎”

光模块正面临行业历史上最剧烈的身份重构:

1. 三段式跨越:Pluggable \rightarrow LPO \rightarrow CPO

可插拔(Pluggable): 正在触碰 1.6T 的功耗墙。

LPO (2025-2026): 新易盛的护城河。通过去除 DSP 降低 30% 功耗,这是费曼量产前解决热瓶颈的最优过渡方案。

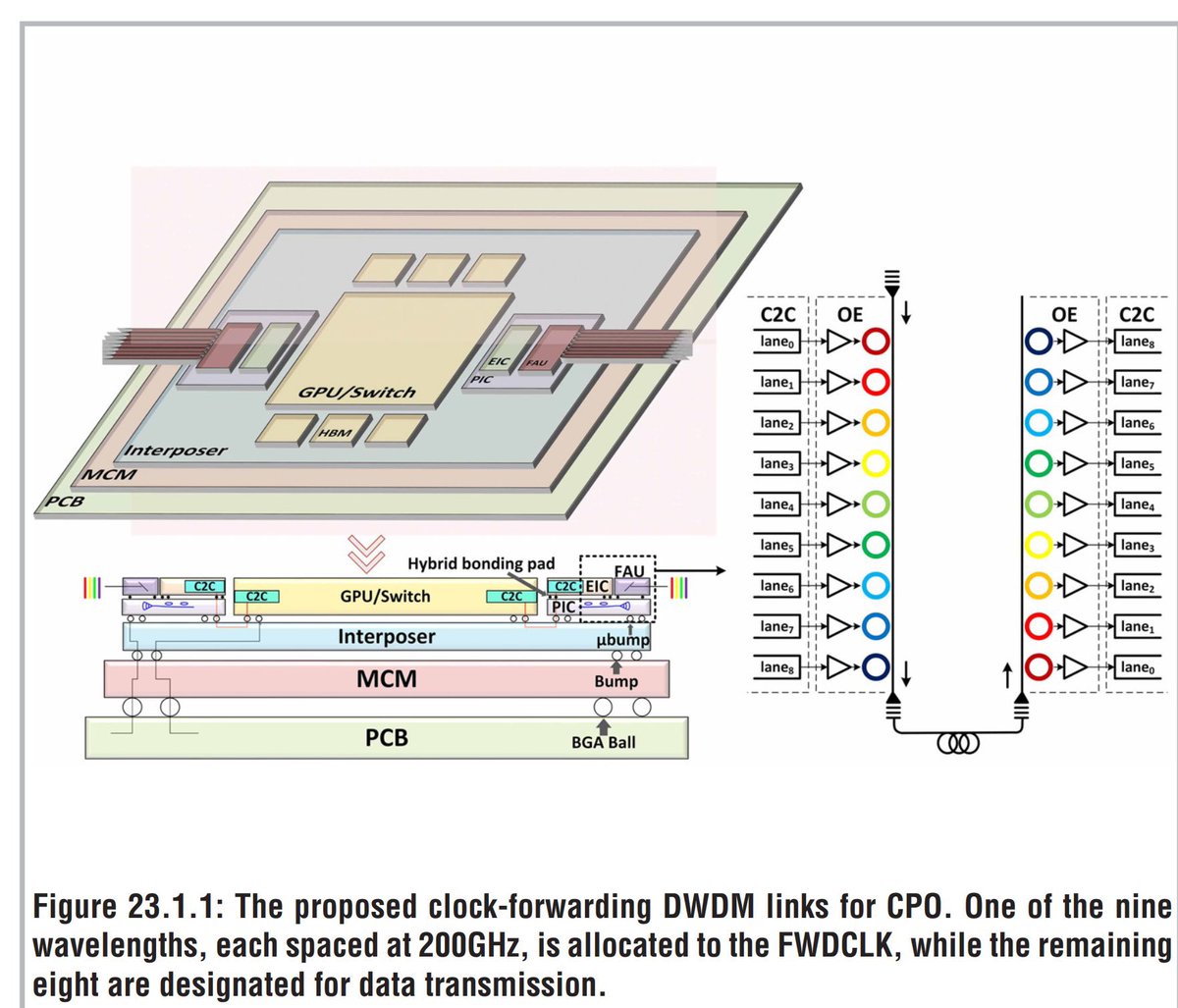

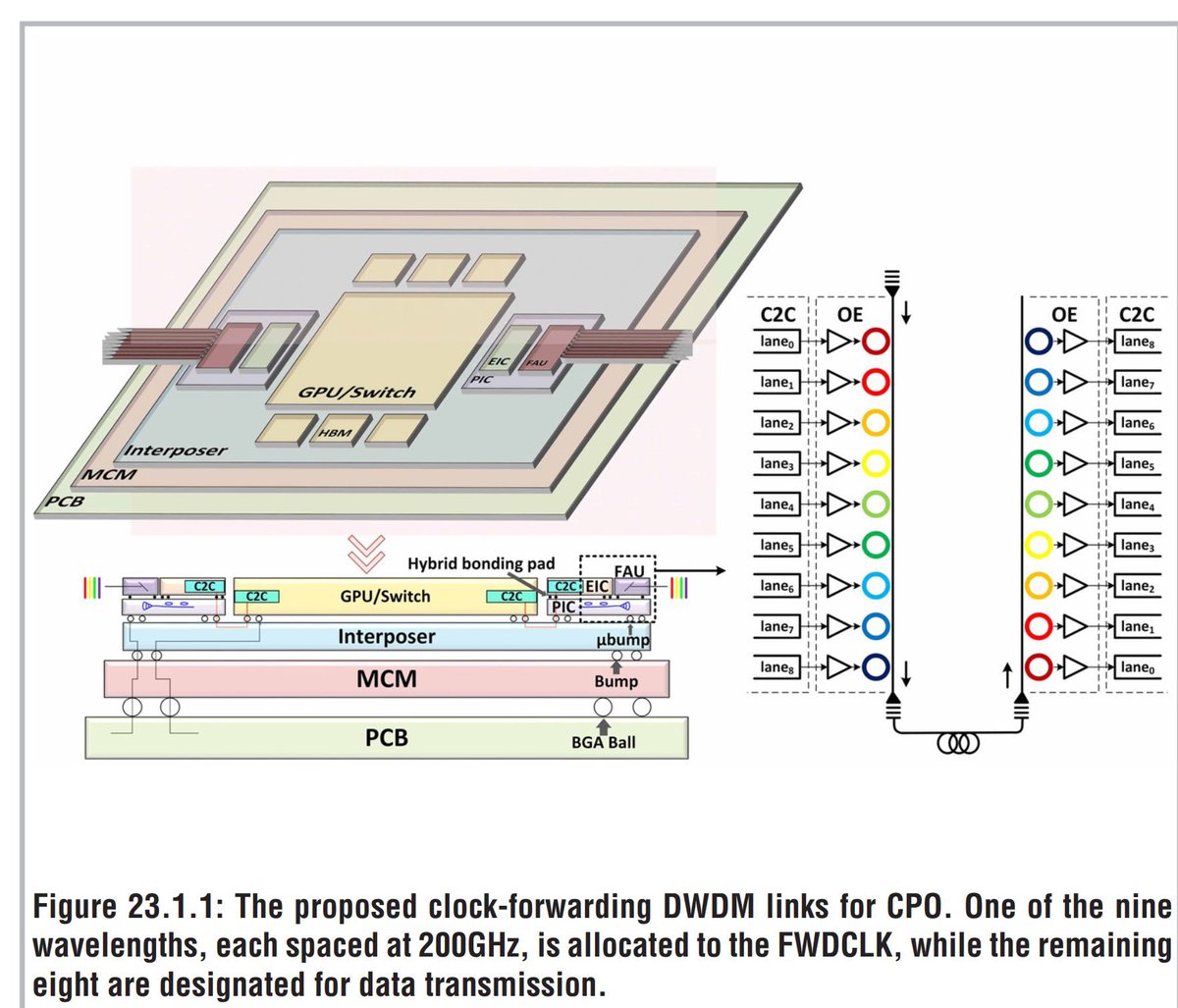

CPO (2027+): 博通与中际旭创的终极战场。如图所示,PIC(光子芯片)直接与计算核心通过 SoIC 混合键合。

2. 实质威胁与角色错位

博通 (Broadcom): 利用 ASIC 优势,试图推行“芯片内集成”,直接剥离传统光模块公司的整机价值。

中际旭创/新易盛: 战略意图是向上游挺进。中际旭创通过 70% 的硅光芯片自研率,将自己从“组装厂”转化为“半导体光引擎厂”,从而在费曼芯片的 CPO 供应链中争取“二供”或“定制化服务商”的地位。

四、 英伟达的最终战略意图:建立“物理层”护城河

通过费曼架构,英伟达意图实现以下三个战略垄断:

1.脱离 DRAM 周期绑架: 通过大规模 SRAM 堆叠,降低对外部高价 HBM 带宽的依赖,从而在存储周期涨价时拥有更高的议价权和架构冗余。

2.吞并互连生态: 费曼芯片集成 CPO 后,英伟达不仅卖 GPU,还实质上卖掉了原本属于模块厂的 1.6T/3.2T 互连收入。

3.打造“单卡即机架”: A16 工艺 + 背面供电 + 3D 封装,让单颗费曼芯片的吞吐量等于现在的一个小型机架。这迫使所有下游云巨头(Google, AWS)只能购买其整体解决方案,无法通过自研模块进行“零件组装”。

五、 投资建议:谁是这场再分配的赢家?

绝对确定性:SK 海力士 & 三星。 虽然 SRAM 减少了单位带宽依赖,但总算力暴涨带来的 “容量缺口” 是 EB 级的物理事实。海力士 2026 年单季 $250 亿利润只是开端。

爆发弹性:新易盛 & 中际旭创。 关键指标是“自研芯片替代率”。如果旭创能成功在费曼芯片量产前完成台积电的 SoIC 认证,它将获得类似半导体 IP 公司的估值倍数(Re-rating)。SRAM 堆叠非但不会削弱光模块的重要性,反而会将其推向“决定性”的地位。

台积电: 它是最大赢家。因为无论是底部的 Feynman Die 还是顶部的 LPU Die,以及它们之间的混合键合(Hybrid Bonding),全都要在台积电完成。

系统控制:博通 (Broadcom)。 它是唯一能与英伟达在 CPO 架构上抗衡的巨头,适合作为 AI 网络的防御性底座。

报告结论:英伟达费曼芯片通过 LPU Dies 和PIC/EIC 与 GPU 完全共封装,降低了HBM和光模块公司的溢价能力

2008 'de Mortge Krizi 'ni önceden bilip short açan hatta bu başarısı hakkında filmler diziler yapılan Michael Burry geçen gün $NVIDIA shortladı ve fena terste kaldı. Ardından ''Ben artık piyasalardaki saçma değişkenliği anlayamıyorum'' diyip uzun süredir yönettiği yatırım fonunu sonlandırdı.

Dünyaca takip edilen koca koca adamlar dahi piyasalardaki dalgalanmalara sitem edip bırakıp giderken siz ufacık yanılgıda bile bana söylemediğiniz kalmıyor :)

Piyasalar çok saçma bir hal aldı. Artık finansal gelişmeleri okumak, anlamak ve öngörmek çok zorlaştı.

👶 作为刚入门的美股小白,最近,我彻底迷上了英伟达 $NVIDIA 。天天研究+刷X,结果发现两只“小妖股”跟它关系暧昧得很—— $NBIS 和 $WRD 。忍不住挖了下,越看越有意思。

✨ $NBIS (Nebius Group)

本来是Yandex的分支,后来跑去荷兰单飞,专做AI算力。Q2收入直接冲到 1.051亿美元,同比+625%,环比还翻倍,我差点以为自己眼花。。。。更绝的是,NVIDIA不仅合作,还直接持股 1.52%,提前给最新GPU,怪不得财报一出股价就跳了21%。当然啦,缺点是估值巨贵,但好歹账上有 17亿现金,烧得起了。

🚗 $WRD (WeRide)

这家是广州的骄傲,主打自动驾驶。已经在六个国家拿到无人车牌照,Q2营收 1.272亿人民币(+60.8%),其中Robotaxi收入暴涨 836.7%,占比飙到36%,这落地速度也让我震惊。。。股价9.5刀,市值27亿,据分析师预测还能涨 64-85%。 8月刚在深圳跑起全国首条L4无人巴士线路,感觉无人驾驶的未来确实也来了。

$NBIS → 像NVIDIA的小弟,高增长高估值;

$WRD → 自动驾驶黑马,商业化快但还在烧钱。

💡 最后偷偷分享个小发现:这两只股票,我不是在美股券商买的,而是直接用U在 #MyStonks 麦通链上RWA平台入手的。对我这种小白来说,少了开户和汇款的折腾,真的方便。

👉 平台直达:https://t.co/MjTPNFgSBS

@MyStonksCN @BTCBruce1 #麦通

drop your $SOL address

only the first 999 wallets

let’s go!

Bought some $NVIDIA

High potential of 100x

Zero downside!

Big Whales are bullish af

Looks like huge team

$NVIDIA Jensen Huang 👇🏻

ca - 8KptXB5yPUSL4fq4LiTHKemu34N3eXr8xkiKV39hpump

chart - https://t.co/yGVfvw8jBX

Tg- https://t.co/98xN28Kjsq

全球市值超过 3 万亿的公司,除了微软苹果就是英伟达- $Nvidia 目前市值高达 3.04 万亿。

2024 年,英伟达控制了人工智能图形处理单元(gpu)市场 94% 的份额。随着 AI 的迅猛发展,分析师预计, $Nvidia 有望在 5 年内达到 200 美元的价格目标(当前这一数值是 120 美元左右)。

讲完英伟达再看币圈,“AI 第一币”是哪个项目呢?没有答案,Web3 和 AI 融合还在早期,没有一家企业或者公司在这个赛道崛起霸榜的。这种情况可能要改写了。

@singularity_net、@fetch_ai 和 @oceanprotocol 合并后,新币 $ASI 将于7月推出( $FET 、 $OCEAN 、 $AGIX 合并)。 $ASI 代币将用于保护合并后的去中心化 AI 网络,充当数据访问代币,并解锁计算。合并前这三个币的 fdv 分别为 37 亿美元、8.5 亿美元和 12 亿美元,加起来近 60 亿美元!

我是真心希望合并后这个项目能够做出点不一样的事情,如果加密领域最聪明的大脑都在蝇营狗苟,只是合并炒作,那这个领域也没什么希望可言了。

Remember my tweet about the big merger between @singularity_net, @fetch_ai, and @oceanprotocol?

➮ $ASI launch in July (merge of $FET $OCEAN $AGIX)

$NVIDIA was just the #1 company in the world… The crypto AI narrative is just beginning.