Notes

Binance EN: Binance Futures Will Launch EWYUSDT USDⓈ-Margined Index Perpetual Contract (2026-03-16)

币安重要公告: 币安合约将上线EWYUSDT U本位指数永续合约 (2026-03-16)

$Ewy

Crypto要成为Ai货币,那么全方位都应该配套支持。从硬件到软件到交易到日常,@binance 上了这么多美股,希望也可以上一下这样热门的韩股,或者美股的Etf,毕竟是实打实的需求和方向指引,三星海力士就是这一轮亚洲最亮的半导体巨星。也是Ai的推理引擎。

@heyibinance @cz_binance

一姐和大表哥不知道是不是看到这个,币安继续让我交易世界,可以当作是每个人唯一每日打开的软件,我希望我也可以很快在币安交易我想要交易的一切!

Ai浪潮和Crypto我都要,用币安买海力士,涌入ai浪潮,享受币安人生!

#海力士 #币安人生

能源 → 算力转化意义 → 更多能源需求

AI大模型与推理需求,正在开启AI内存(HBM)超级周期,这是由需求刚性爆发+供给刚性约束共同造就的历史级机遇。SK海力士凭借龙头地位享受量价齐升,三星凭借HBM4技术与产能扩张实现份额与盈利双重突破。二者均处于业绩高增+估值低位的黄金配置点

从我进入金融投资以来,币安就是我唯一会每日打开的软件,我希望我也可以很快在币安交易我想要交易的一切!

但是Ai和crypto我都要

一个是未来一个是波动

Ai浪潮和Crypto我都要,用币安买海力士,涌入ai浪潮,支持Ai基建,用Ai享受币安人生!

#海力士 #币安人生

@cz_binance @heyibinance

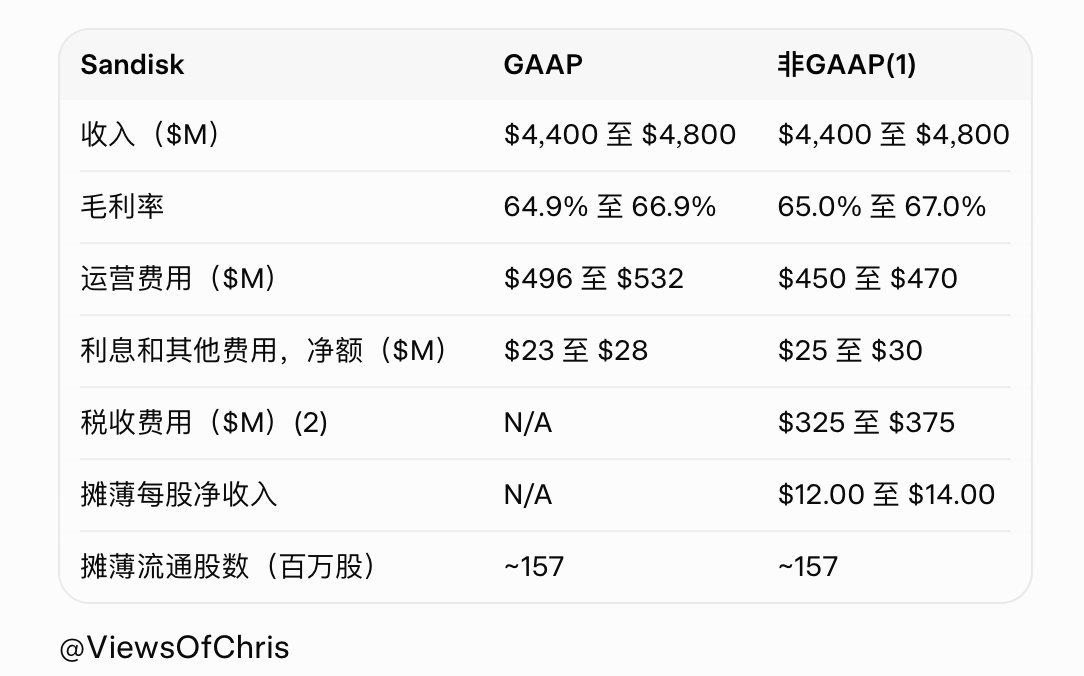

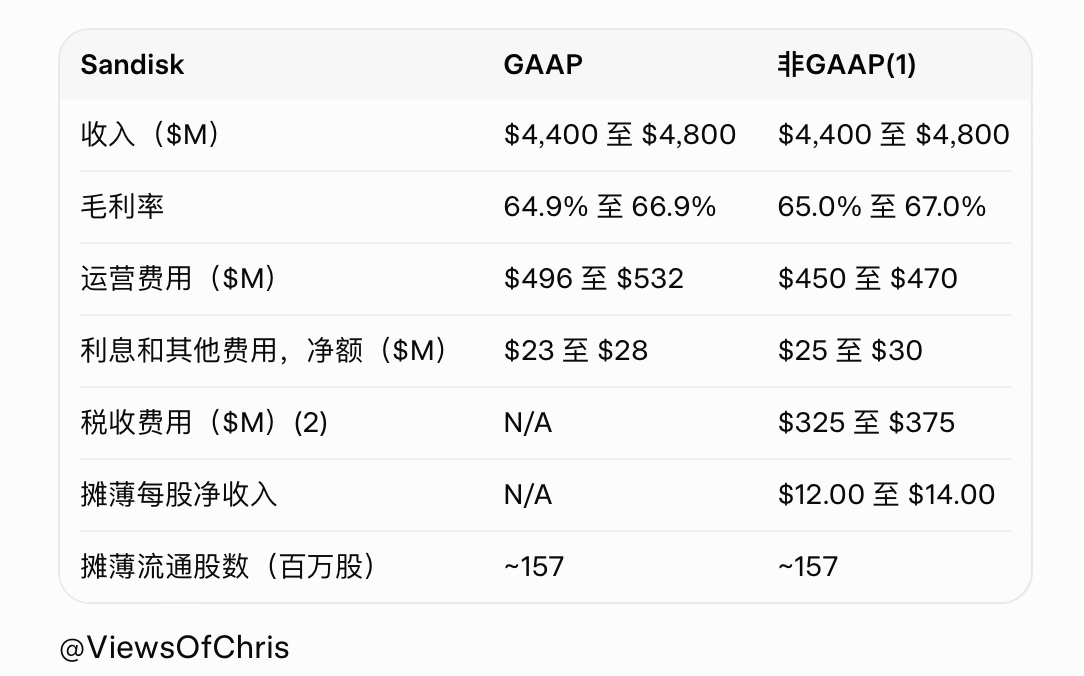

Hedge (对冲) 之美:关于 $WDC 的分拆套利逻辑 ⚖️

很多人问我,为什么做交易能拿得住? 答案是:向机构学习,永远不做裸多 (Naked Long)。

分享一个我近期构建的“事件驱动”对冲组合:

1. 核心多头:$WDC (西部数据)

典型的一级市场定价错误。 目前 $WDC 市值约 1000亿,而其刚分拆的 $SNDK 都有 800亿。 👉 市场给了 WDC 剩下的 HDD 业务极低估值。虽然不如 AI 性感,但这部分是极佳的现金奶牛,安全边际极高。

2. 核心空头:$SNDK (闪迪)

供给侧套利。 机构正在消化 WDC 出货 SNDK 带来的巨大抛压 (Overhang)。

操作:空 SNDK 对冲 WDC 多单,吃掉流动性折价。

3. 辅助策略:$LITE

纯粹的图表分形博弈。量价结构正在复刻 SNDK 上个月的走势。

💡 投资思考:Hedge 就像买保险。它虽然磨损利润,但能让你在机构大举抛售时(如今日 $SNDK),依然睡得着觉。

Disclaimer: 我的闪迪空成本是670,lite和wdc多单成本也很低,所以只参考思路,下单看自身情况。个人实盘记录,非投资建议。

#美股 #对冲策略 #价值投资 #WDC #SNDK

CES 2026 엔비디아 젠슨황 Q&A 요약

Q1. 베라 루빈(Vera Rubin) 양산은 무엇을 의미하나?

A. 현재 양산 단계에 진입했으며, 2026년 하반기(2H26) 출하 계획이다. 약 9개월의 리드타임이 존재한다.

Q2. Groq(그록) 라이선스 발표의 전략적 의미는?

A. 엔비디아 아키텍처가 주력이지만, 스마트 글래스 등 초저지연이 필요한 특수 영역에서는 Groq의 기술 경쟁력이 더 우수하다고 평가한다.

Q3. 자율주행·로보틱스 시장의 범위와 타이밍, 수익모델은?

A. 자율주행 관련 데이터센터 시장은 이미 수십억 달러 규모이며 추가 성장이 예상된다. 자율주행과 로보틱스 모두 10년 이상 지속될 장기 사업이다. 힘을 쓰지 않아도 상태가 변하는 환경 변화가 중요하다.

Q4. Anthropic(앤트로픽)이 엔비디아 반도체를 사용하는 이유는?

A. 초기에는 구글과 아마존에 의존했으나, 성능 중심으로 밴더를 확장했다. 엔비디아 플랫폼은 고품질 토큰 생성에 유리하며 현재 대부분의 주요 AI 모델이 엔비디아를 사용 중이다.

Q5. 가격 인상 및 수급 상황, 전력·공급망 이슈는?

A. 엔비디아는 칩, 기판, 장비, 부지까지 직접 관리하며 TSMC, ASML 등과 긴밀히 협업한다. HBM 파트너십도 강화 중이며 공급망을 직접 통제하는 것이 안정적인 공급에 유리하다.

Q6. 중국 시장 전략은?

A. 중국향 제품은 별도 공급망으로 대응해 다른 지역 물량을 잠식하지 않는다. 현재 미국 정부 라이선스 절차를 기다리는 중이다.

Q7. DGX Cloud는 고객사와 경쟁하는 서비스인가?

A. 초기에는 CSP들이 AI 아키텍처를 학습하도록 지원하고 이후 고객을 CSP로 이전시킨다. DGX Cloud는 CSP의 영업사원 역할에 가깝고 사업적 중요성은 크지 않다.

Q8. 메모리/스토리지 컨트롤러 사업이란?

A. AI 추론량 증가로 KV Cache가 매우 커졌으며, 이를 처리하기 위해 컴퓨팅 패브릭 외부의 새로운 스토리지 계층이 필요하다. BlueField-4와 DOCA 소프트웨어가 이 역할을 수행하며 구조적으로 CUDA와 유사한 성장 경로를 보인다.

Q9. 베라 루빈의 양산 속도와 수익성은?

A. 모든 구성 요소를 새로 개발했으며 서버 조립 시간을 2시간 단축했다. NVLink 유지보수 효율이 개선됐고 도입 가치는 높으며 수익성은 유지된다.

Q10. AI 모델은 소수 통합 vs 파편화 중 어느 쪽인가?

A. 범용 AI는 충분히 고도화됐지만 특정 도메인에서는 Vertical Agent가 필요하다. 많은 기업들이 오픈소스 기반으로 자체 AI를 구축할 것이다.

Q11. Agent AI·Physical AI의 변곡점은 언제인가?

A. 이미 현실에 존재하며 앞으로 사용성은 더욱 쉬워질 것이다.

Q12. 네오 클라우드의 역할은?

A. 기술 변화 속도가 빨라 전략 확보가 어려운 상황에서 지역별 특화 플레이어가 등장하고 있으며, 이들은 엔비디아의 중요한 파트너다.

Q13. 수익성의 지속 가능성은?

A. 수익성은 제공하는 가치와 직결된다. 모델 훈련과 추론 시간을 단축해 데이터센터 단위 수익성을 높인다. 500억 달러 규모 데이터센터 구축 시 엔비디아 제품은 경쟁사 대비 더 많은 수익 창출이 가능하며 고객은 기기 가격보다 운영 비용 절감을 중시한다.

Q14. 다음 게임체인저는? 토큰 수요의 지속성은?

A. 컨텍스트 길이 확대, 지속적 학습, Agent 시스템 확산이 핵심이다. 토큰 생성량은 최대 50배 확대될 수 있다.

Q15. R&D 투자와 M&A 철학은?

A. 칩, 모델, 애플리케이션 전반에 투자하며 내부 R&D와 외부 투자를 구분하지 않는다. 기술과 비전이 맞는 팀은 인수를 검토한다.

Q16. SRAM·자체 기술로 HBM 의존도를 낮출 수 있나?

A. CPX 등을 통해 일부 영역에서는 가능하지만 AI 워크로드는 계속 확대된다. 데이터센터 전체 관점에서는 통합 아키텍처가 TCO 측면에서 유리하며, 최고 성능 모델이 결국 비용 효율도 가장 높다.

--------------------------------

메모리/스토리지 중요성 언급으로 관련 주식들 또 급등함.

* $SNDK $WDC $STX $MU (해당 종목들 전부 @MSX_CN 에도 있음)

HBM 테마 이후, 메모리 → 스토리지 까지 진행 중

* AI 인프라 투자 관심 변화 단계 : GPU → 메모리 → 스토리지 → 아키텍처 플랫폼

삼성전자, 하이닉스 가즈아~~~

추가로 올해 양산 예정인 루빈칩이 냉각기 없이도 발열잡을 수 있다고해서 냉각기 관련주식들은 하락함

MORNING BID

🔸 $NET: Upgraded to Buy by Citigroup, target price to $145 from $95, expecting 27%-30% annual revenue growth.

🔸 Citigroup: Positive 90-day watchlist for $OKTA, negative for $CRWD.

🔸 $WDC: Q2 revenue expected at $4.30B (below consensus $4.24B, EPS at $1.75-$2.05; CFO Jabre resigning.

🔸 $CRM: Upgraded to Buy from Hold by TD Cowen.

🔸 TikTok: Trump's advisor supports keeping app if deal viable; Schumer urges Biden to extend shutdown deadline by 90 days.

🔸 $OZK: Q4 EPS $1.56 vs. est. $1.44; NII $379-398M; book value up 11.5% to $47.30/share.

🔸 $CFG: Q4 EPS $0.85 vs. est. $0.83; revenue $1.99B; NIM 2.87%; provisions $162M.

🔸 $INDB: Q4 adj. EPS $1.21 vs. est. $1.16; NIM 3.33%; Q3 pre-tax profit $62.93M.

🔸 $RC: Announces $150M share buyback.

🔸 $RF: Q4 EPS $0.56 vs. est. $0.55; revenue $1.845B; Q1 NII to decline; NIM 3.55%; provisions $120M.

🔸 $WULF: Files for mixed shelf offering, size undisclosed.

🔸 $TFC: Q4 EPS $0.91 vs. est. $0.88; revenue $5.11B; tangible book value $30.01/share; CET1 ratio 11.5%; provisions $471M; Q1 revenue down 2% Q/Q; FY revenue up 3-3.5%.

🔸 $JBHT: Q4 EPS $1.53 vs. est. $1.61; revenue down 5% to $3.15B, due to declines in various segments including Intermodal (down 2%).

🔸 $DD and $AXTA: Upgraded to Outperform by Wolfe Research.

🔸 $OTIS: Authorizes $2B share repurchase program.

🔸 Shield AI: In talks to raise significant funding from $PLTR and $LMT, per The Information.

🔸 $CROX: Downgraded to Hold from Buy by Williams Trading due to weakening trends.

🔸 $RIVN: Finalizes $6.6B loan agreement with U.S. DOE for Georgia manufacturing.

Fisker: U.S. auto safety probe closed on 6,971 Ocean SUVs, no further investigation expected post-bankruptcy.