Notes

很多愚蠢的人觉得三星海力士涨的高了。

给你们算一笔账,

海力士下一个季度的财报利润按照美光 $MU 闪迪 $SNDK 的指引算,利润在250亿美金左右。

那么全年存储不涨价,海力士利润为1000亿+,叠加涨价,hbm4量产和追溯利润,海力士26年利润能到恐怖的1500亿美金左右,

而现在海力士市值只有5000亿美金。

市盈率只有3-5!

如果年利润在1000亿美金,美股中亚马逊 $AMZN 跟它一样,市值2万亿美金。

如果年利润在1500亿美金,美股中谷歌 $GOOG 跟它一样,市值3.7万亿美金。

唯一对三星海力士美光三巨头构成威胁的大陆存储公司长鑫存储,它对hbm3的大规模量产都还在26年底,更何谈hbm3e和hbm4,以及未来AI存储HBF。

2027年依然是他们三家垄断高端AI存储市场。

📅 02월 20일 (금) 08:03 기준 | 주요 소식 정리

1️⃣ 세계 최대 금광업체, 뉴몬트의 엇갈린 전망

• 뉴몬트($NEM)가 2026년 금 생산량이 10% 감소할 것으로 예상됨. 이는 배릭 골드($GOLD)와 공동 운영하는 광산들의 부진 때문이라 분석됨. 하지만 아이러니하게도 수익성은 오히려 개선되는 추세임.

• 2025년 4분기 조정 순이익은 28억 달러, 주당 2.52달러로 사상 최고치를 기록했다는 점이 주목할 만함. 또한, 2026년 전사적 지속가능 비용(AISC)을 온스당 1,680달러까지 낮출 것으로 예상되는데, 이는 시장 예상치를 뛰어넘는 수준임. 즉, 생산량은 줄지만 효율성을 극대화하여 수익성을 확보하겠다는 전략으로 풀이됨.

• 결국, 뉴몬트의 생산량 감소는 단기적으로 금 가격 상승 압력으로 작용할 수 있으나, 장기적으로는 비용 절감 노력이 금 시장의 변동성을 줄이는 요인이 될 수 있음. 투자자들은 금 관련주 투자 시 이러한 상반된 요인들을 종합적으로 고려해야 할 것임.

• 관련 섹터: 금, 금광, 광물 자원

────────────────

2️⃣ 트럼프, 이란 핵 합의 위한 '코피 작전' 저울질

• 미국이 이란과의 핵 합의에서 유리한 고지를 점하기 위해, 이른바 '코피 작전'이라 불리는 제한적 군사 행동을 검토 중이라는 소식임. 이는 협상력을 극대화하기 위한 압박 전략의 일환으로 해석되며, 트럼프 대통령의 협상 스타일을 고려할 때 놀라운 일은 아님.

• 구체적인 군사 행동의 범위는 알려지지 않았으나, 이란의 핵 시설이나 군사 기지에 대한 제한적인 공격 가능성이 거론됨. 과거에도 유사한 전략이 사용된 전례가 있으며, 이번에도 협상 테이블로 이란을 끌어내기 위한 수단으로 활용될 가능성이 높음.

• 투자자 입장에서 중동 지역의 지정학적 리스크 증가는 유가 상승으로 이어질 수 있다는 점을 주목해야 함. 또한, #현대오일뱅크, #GS칼텍스 등 국내 정유주는 물론 $XOM, $CVX 같은 글로벌 에너지 기업의 주가 변동성 확대 역시 예상되는 바, 관련 섹터 투자에 신중한 접근이 필요함.

• 관련 섹터: 에너지, 정유, 방산

────────────────

3️⃣ 뉴욕 주, 웨이모 로보택시 서비스 확장 좌절

• 캐시 호컬 뉴욕 주지사가 뉴욕시 외곽 지역에 로보택시 서비스를 도입하려던 계획을 철회함. 노동조합, 운송 노동자, 그리고 차량 공유 서비스 기사들의 강력한 반발에 직면한 결과임. 결국 정치적 압력에 굴복한 것으로 보임.

• 이번 결정은 웨이모에게 큰 타격이며, 자율주행 기술 상용화에 있어 또 다른 난관에 부딪혔음을 시사함. 특히 뉴욕은 인구 밀도가 높고 대중교통 이용률이 높은 지역으로, 로보택시 서비스의 잠재적 시장 규모가 상당했기에 더욱 아쉬운 부분임. 웨이모의 사업 확장에 차질이 불가피해 보임.

• 자율주행 기술의 미래는 결국 정치적, 사회적 수용성에 달려있음을 보여주는 사례임. 기술 개발만큼이나 이해관계자들과의 합의점을 찾는 것이 중요하며, 투자자들은 이러한 규제 리스크를 간과해서는 안됨. #현대차 등 관련 기업들의 자율주행 사업 전략 수정이 불가피할 수 있다는 점을 주시해야 함.

• (관련 섹터: 자율주행, 모빌리티, 인공지능)

────────────────

4️⃣ 미국, 멕시코 수출 1위 등극: 지정학적 변화의 서막

• 미국 상무부의 최근 자료에 따르면, 2025년 미국의 멕시코 수출액이 3379억 달러를 기록하며 캐나다를 넘어섰음. 이는 단순한 숫자 놀음을 넘어, 미국 경제의 중심축 이동을 암시하는 중요한 사건임. 그동안 굳건했던 북미 무역 질서에 균열이 발생했다는 분석이 지배적임.

• 구체적으로 살펴보면, 미국의 대 멕시코 수출액은 3379억 달러인 반면, 대 캐나다 수출액은 3365억 달러에 그쳤음. 미미한 차이처럼 보일 수 있지만, 그간 캐나다가 압도적인 1위를 유지해왔던 점을 감안하면 상당히 의미심장한 변화임. 이러한 변화는 미국 제조업의 부활과 멕시코의 경제 성장, 그리고 양국 간의 긴밀한 협력 관계가 복합적으로 작용한 결과로 풀이됨.

• 결론적으로, 이번 멕시코의 1위 등극은 투자자들에게 새로운 기회와 리스크를 동시에 제공함. 특히, 멕시코와 관련된 산업, 예를 들어 자동차, 전자제품, 농산물 등의 분야는 더욱 면밀히 분석해야 할 필요가 있음. 지정학적 변화는 항상 예측 불가능한 변수를 동반하므로, 투자 결정에 신중을 기해야 할 것임.

• 관련 섹터: 자동차, 전자제품, 농산물

────────────────

출처 : CNBC, WSJ, 연합뉴스

#미국주식 #속보 #경제 $GOLD $F #GS칼텍스 $GOOG $NEM #현대차 $GM $XOM #기아 $GOOGL $CVX #현대오일뱅크

《AI大模型+推理需求驱动AI内存超级周期:韩国双雄三星海力士进入历史性增长时代》

2.19日韩国股市在今日迎来震撼市场的历史性时刻,KOSPI 指数盘中宛如脱缰野马般一路狂飙至约5673点的惊人纪录,单日大涨近2.5%正式突破5600点。

随着模型不断的发展和应用普及,AI基础设施从“算力建设”进入“推理规模化”阶段,HBM作为AI服务器必需核心部件,需求指数级增长;而HBM存在技术壁垒高、扩产周期长、产能刚性三重约束,供需缺口持续扩大,价格与盈利持续上行。SK海力士凭先发优势稳固龙头,三星凭HBM4技术与产能扩张实现份额反转,二者均迎来历史级业绩与估值双击。

显而易见的情况正在发生且不断扩大:随着图像,视频,音频,文档深度融合,GPU即使算得快,也会被“从远端存储搬运数据”拖慢。这类瓶颈在推理侧更常见:推理并不总是需要像训练那样持续喂满算力,但却高度依赖大规模知识库,检索数据,历史特征的快速调取。

【AI大模型+推理引爆HBM史诗级需求】

1. 需求底层驱动:训练+推理双轮驱动

•大模型训练:万亿参数模型对HBM需求10倍于传统计算,单GPU HBM用量持续提升

•推理爆发:2026年全球AI推理服务器出货量同比增长129%,推理侧HBM消耗量将超过训练侧

•单台AI服务器HBM需求:640GB-1TB,是传统服务器的8-10倍,占服务器DRAM成本60%+

2. 需求规模与增速

•2026年HBM市场规模同比+157%,位元出货量翻倍

•2026-2027年HBM需求增速>80%,远超供给增速

•头部云厂商、AI芯片公司2026年HBM产能已全额锁单,供不应求已成定局

【内存领域HBM三星海力士韩国双雄垄断供给端】

1. 供给刚性约束

•技术壁垒:HBM需3D堆叠、先进封装、高精度键合,仅3家厂商能量产

•扩产周期:新建产线3-5年,产能爬坡缓慢,2026-2027年无大规模新增产能

•产能纪律:头部厂商主动控制扩产节奏,优先生产高毛利HBM,挤压普通DRAM产能

2. 供需缺口(高盛/美银数据)

•2026年缺口5.1%,2027年4.0%,为历史最严重水平

•HBM3E价格2025年至今涨幅80%+,HBM4单价~700美元,溢价300%+

•卖方市场确立,客户无议价权,长单锁价保障盈利确定性

SK海力士52%市占率HBM3E量产最早,英伟达核心供应商,技术领先2026年底月产能21.5万片,清州HBM厂2027年投产

三星27%-31%市占率HBM4率先量产,1c DRAM工艺,产能规模最大2026年底月产能19万片,平泽新厂聚焦HBM

美光~20%

技术追赶,产能保守2026年HBM4量产,月产能1.5万片

【推理端数量推动半导体突破固有周期进入需求成长期】

SK海力士:HBM绝对龙头,盈利天花板刷新

◦HBM市占率全球第一,深度绑定英伟达、AMD等头部AI芯片客户

◦HBM3E批量交付,HBM4稳步推进,产品结构最优

◦专注高端存储,毛利率、净利率行业最高

三星电子:HBM4技术突破,份额反转,业绩重估

◦HBM4率先量产,12-16层堆叠,带宽2.0-2.8TB/s,技术反超

◦产能向HBM倾斜,2026年市占率从13%→31%,份额翻倍

◦存储+半导体+代工协同,客户覆盖全产业链

【目前存储需求最新现状】

截至2月,内存芯片供应短缺强度较去年四季度加剧,主要客户的内存芯片需求满足率仅为60%。三星电子内存出货量的70%被AI数据中心企业吸收。

面对人工智能驱动的内存芯片需求激增,韩国两大存储巨头三星电子与SK海力士正加速推进新建晶圆厂的投产进程,战略重心由此前的谨慎控货转向积极扩产,以抢占行业“超级周期”红利。

据韩国《朝鲜日报》报道,SK海力士计划将其龙仁一期晶圆厂的试运行时间提前至明年2-3月,在竣工日期前着手启动。三星电子亦将平泽P4工厂的投产时间从明年一季度提前至今年四季度,生产规划前移约三个月。两家公司均将在新产线重点部署高附加值产品,如高性能DRAM与HBM。

1.爆发式增长:HBM市场从2022年27亿美元增长至2025年350亿美元,3年增长12倍,增速远超传统DRAM(2025年预计增长70%)

2.结构升级:HBM3e在2025年占比超90%,HBM4将在2026年成为主流,占比达55%-60%

3.高附加值:HBM单价(12-15美元/GB)是传统DDR5(2-3美元/GB)的5-7倍,毛利率普遍>70%,是存储厂商盈利核心

4.寡头垄断:SK海力士持续领先,三星快速追赶,美光稳定第三,三家合计占据98%+市场份额,短期内难以撼动

•长期预测:2030年将达980亿美元,占DRAM市场份额约50%,年复合增长率超33%

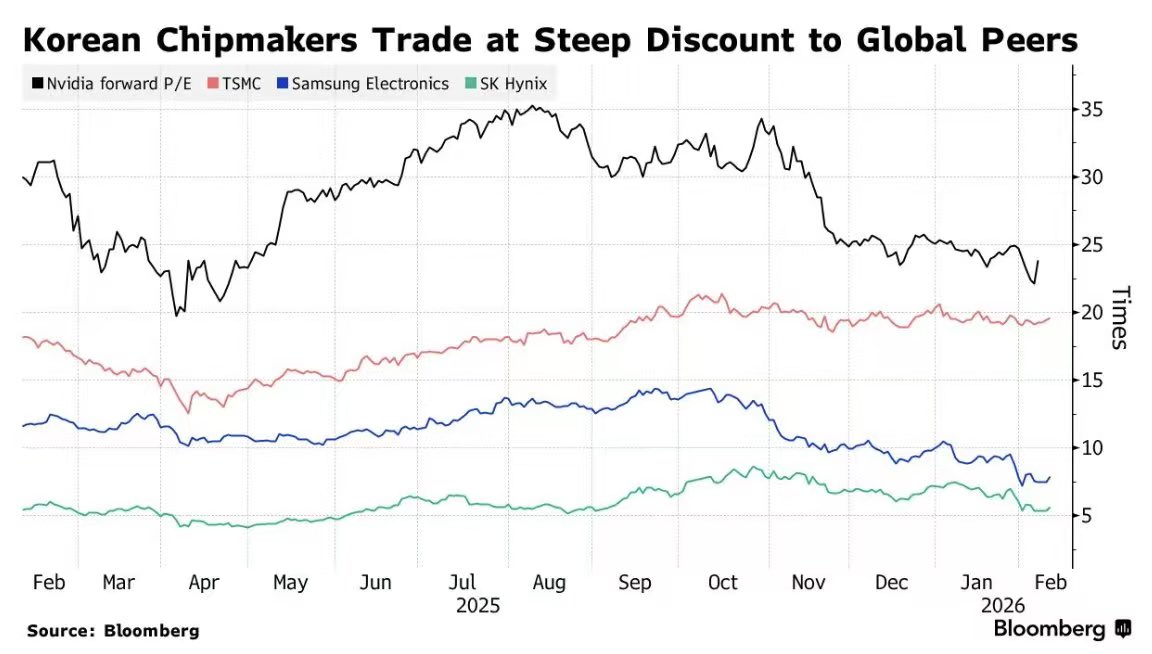

三星电子 Forward PE ≈7.9x,SK海力士 ≈5.7x

三星将在2027年比$GOOG更赚钱。

三星预计运营收入2270亿美元。

这比 $GOOG 多。SK海力士预计1610亿美元。这比 $APPL 或 $AMZN 多

三星市值:8200亿美元

SK海力士市值:4100亿美元

全球最赚钱公司的远期市盈率分别为7.9倍和5.7倍。SK海力士凭借聚焦存储+HBM绝对领先,在盈利能力上全面超越三星;三星则依靠多元化业务+规模效应维持营收优势,但整体利润率显著低于海力士。2026年两家公司盈利均将大幅增长,HBM仍是最核心增长引擎。

📅 02월 13일 (금) 08:01 기준 | 주요 소식 정리

1️⃣ 1월 미국 고용, 상반기 둔화 장기화 속 연착륙 기대감 병존함

• 1월 미국 고용 지표는 연준의 긴축 정책 효과가 시차를 두고 발현되며 둔화 국면에 진입하였고, 이러한 기조는 상반기 내내 지속될 것이라는 분석이 지배적임. 이는 시장이 예상했던 바이나, 그 속도와 강도에 대한 면밀한 분석이 필요함.

• 블룸버그 요약에 따르면, 현재의 고용 둔화가 구직 환경의 급격한 악화나 대규모 해고 사태로 이어지기보다는, 채용 속도 조절에 따른 제한적 약세로 평가됨. 이는 시장의 패닉을 방지하며 연착륙 시나리오에 힘을 실어주는 부분임.

• 투자자 관점에서 고용 시장 둔화 장기화는 소비 여력 위축 및 경제 성장 둔화 압력으로 작용할 수 있음. 그러나 하반기 저점 통과 가능성 제기는 향후 경기 반등의 빌미를 제공하는 만큼, 당장의 비관론보다는 중장기적 관점에서의 접근이 유효함을 시사함.

• 관련 섹터: 경기 소비재, IT 기술주, 금융주 등 경기 민감 섹터.

────────────────

2️⃣ 네비우스의 역설: AI 투자 광풍 속 수익성 딜레마 심화

• 네비우스 그룹이 AI 클라우드 시장의 폭발적 수요에 대응하고자 4분기 자본 지출을 대폭 늘렸다는 소식임. 이는 GPU 확보와 데이터센터 확충에 막대한 자금을 쏟아부은 결과로, 시장의 AI 열풍을 맹목적으로 추종하는 듯한 모습이 역력함.

• 구체적으로 4분기 자본 지출은 21억 달러에 달하며, 이는 전년 동기의 4억 1,600만 달러 대비 5배 넘게 급증한 수치임. 같은 기간 매출은 2억 2,770만 달러로 6배 이상 성장했으나, 시장 예상치인 2억 4,610만 달러에는 미치지 못했음. 즉, 막대한 투자 대비 매출 성과가 시장의 눈높이를 충족시키지 못했다는 점이 핵심임.

• 이 기업의 공격적인 투자는 분명 미래 성장 동력 확보라는 명분은 있으나, 단기 수익성 악화라는 그림자를 드리움. 막대한 자본 투입이 즉각적인 매출로 이어지지 않는다면, 투자자들의 인내심은 한계에 다다를 것이라는 우려가 존재함. 이는 AI 거품 논란 속 기업들의 무분별한 투자가 어떤 결말을 맞이할지 보여주는 단적인 사례로 해석됨.

• 관련 섹터: AI 인프라, 클라우드 컴퓨팅, GPU 제조업체, 데이터센터 솔루션

────────────────

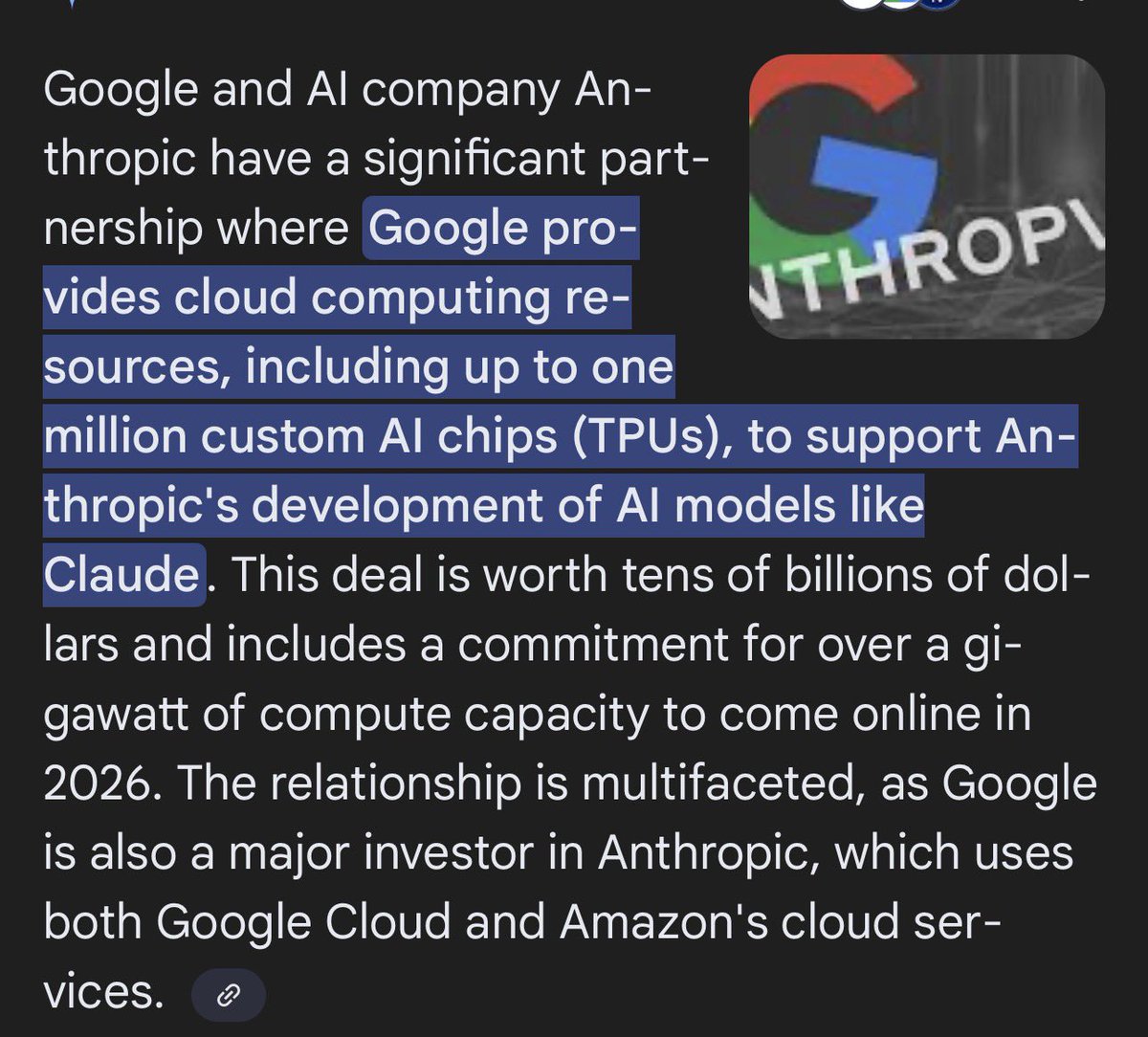

3️⃣ AI 규제 옹호 가장한 Anthropic의 생존 전략

• AI 연구소 Anthropic이 2026년 선거를 앞두고 AI 규제 지지 단체인 Public First Action에 상당한 금액을 기부하며, 표면적으로는 AI의 건전한 발전을 도모하는 듯한 행보를 보였음. 이는 단순한 사회 공헌 차원을 넘어선, 향후 AI 산업의 패권을 좌우할 정치적 판세 읽기라는 분석임.

• 구체적으로 $20 million, 즉 약 260억 원 규모의 기부금은 규제 지지 단체가 특정 정치 성향을 불문하고 AI 규제 찬성 후보를 지원하는 데 사용될 계획임. 이 움직임은 AI 산업 내 '규제 강화' 대 '산업 발전 저해'라는 오랜 논쟁에 Anthropic이 직접적으로 개입하며 자신들에게 유리한 입지를 굳히려는 시도로 해석됨.

• 궁극적으로 Anthropic은 선제적 규제 옹호를 통해 후발 주자들의 시장 진입 장벽을 높이고, 자신들에게 유리한 산업 환경을 조성하려는 의도임. 규제가 강화될수록 자금력과 기술력을 갖춘 소수 빅테크 기업에게 시장이 재편될 가능성이 농후하며, 이는 장기적으로 AI 섹터의 경쟁 구도와 투자 매력을 변화시키는 요인이 될 것임.

• 관련 섹터: AI, 클라우드 컴퓨팅, 소프트웨어, 반도체

────────────────

4️⃣ 엔화 약세, 일본의 '레이트 체크' 요청 배경과 시장 함의

• 일본 당국이 지난 1월 엔화 약세 심화 국면에서 미국에 달러-엔 환율에 대한 '레이트 체크'를 요청했음이 뒤늦게 확인된 바 있음. 이는 일본 외환당국의 엔화 방어 의지를 간접적으로 드러낸 행위였으나, 시장에 미치는 실질적 영향은 제한적이었다는 평가임.

• 현재 달러-엔 환율은 153.470엔 수준으로, 과거 요청 시점 대비 엔화 약세 압력이 여전히 지속되고 있음을 방증하는 수치임. 이는 일본 당국의 간접적 개입 시도에도 불구하고 시장의 근본적인 방향성을 바꾸기 어렵다는 냉정한 현실을 보여주는 일면임.

• 일본 당국의 외환시장 개입 시도는 단기적 변동성 확대에 기여할 수 있으나, 고질적인 엔화 약세의 구조적 원인을 해결하기에는 역부족일 가능성이 농후함. 투자자들은 엔화 변동성에 민감한 포지션에 대한 리스크 관리를 강화해야 하며, 당국의 실제 개입 강도와 타이밍이 시장에 미칠 불확실성을 주시할 필요가 있음.

• 관련 섹터: 외환시장, 통화 관련 파생상품, 수출주, 수입주

────────────────

출처 (스톡허브) : 블룸버그

#미국주식 #속보 #경제 #카카오 $AMD $GOOG #SK하이닉스 #NAVER $NVDA $MSFT #삼성전자 $GOOGL $SMCI #현대차

📅 02월 10일 (화) 20:39 기준 | 주요 소식 정리

1️⃣ 낙관 속 잠재된 불안: 일본 증시와 경제 지표의 이중주

• 오늘 증시는 일본 닛케이 지수가 사상 최고치를 경신하며 아시아 시장에 강세 분위기를 불어넣었음. 이는 수십 년 만의 기록 경신으로, 단순히 심리적 지지선을 넘어선 의미를 가짐. 반면, 미국 다우 선물은 보합세를 유지하며 일본발 랠리가 미국 시장 전반으로 즉각 확산되지 않는 신중한 모습을 보였음.

• 개별 기업으로는 스포티파이($SPOT)가 예상치를 상회하는 실적 발표 후 주가가 급등하며 투자자들의 이목을 집중시켰음. 이는 특정 기술 및 서비스 섹터의 견조한 실적을 방증하는 사례임. 한편, 이번 주부터 소매 판매 수치를 필두로 일련의 중요한 경제 지표 발표가 예정되어 있어 시장의 이목이 집중됨.

• 일본 증시의 최고가 경신은 엔화 약세와 기업 실적 개선이라는 표면적 이유 외에 글로벌 유동성 장세의 연장선상에 있음을 시사함. 그러나 과열 양상에 대한 경계심 또한 필요함. 스포티파이의 강세는 소비자의 특정 분야 지출 여력이 여전함을 보여주나, 다가올 소매 판매 지표는 전반적인 소비 심리와 인플레이션 압력을 가늠할 중요한 척도로 작용, 시장의 방향성을 좌우할 핵심 변수가 될 것임.

• 관련 섹터: 기술주, 미디어 콘텐츠, 유통, 소비재, 이커머스

────────────────

2️⃣ $TSM, AI발 수요 폭증에 1월 매출 사상 최고치 경신: 과연 지속 가능할까

• 세계 최대 파운드리 업체인 $TSM이 2026년 1월 연결 매출을 4,012억 6천만 대만달러로 발표, 전년 동기 대비 36.81%라는 폭발적인 성장세를 기록하며 사상 최고치를 경신함. 이는 AI 관련 수요의 명백한 폭증과 $TSM의 선단 공정 기술 우위가 복합적으로 작용한 결과로 해석됨.

• 이번 실적은 AI 서버, 고성능 컴퓨팅(HPC), 클라우드 데이터 센터 등 전방위적인 수요 강세에 힘입은 바 크며, 특히 3나노 및 5나노 공정의 높은 가동률이 유지됨을 확인케 함. 더불어 첨단 패키징인 CoWoS 생산 능력의 제약이 오히려 강력한 매출 견인 요인으로 작용, 단가 프리미엄을 유지하며 수익성에 기여했을 가능성이 높음.

• $TSM의 실적은 AI 반도체 시장의 구조적 성장세를 재확인시켜주지만, CoWoS와 같은 핵심 공정의 병목 현상이 해소될 경우 현재의 강력한 성장률이 지속될 수 있을지에 대한 냉철한 분석이 필요함. 그럼에도 불구하고, AI 시대의 핵심 인프라 제공자로서 $TSM의 지배적 위상은 견고하며, 이는 관련 장비, 소재 및 후방 산업 전반에 긍정적인 파급 효과를 가져올 것으로 전망됨.

• 관련 섹터: AI 반도체, 파운드리, 고성능 컴퓨팅, HBM 및 패키징 솔루션

────────────────

3️⃣ 자본의 부 집중 심화와 AI의 구조적 영향

• 최근 기업 이익의 급증과 주식 시장의 활황이 국내총생산(GDP)의 분배 구조에 근본적인 변화를 가져오고 있음이 지적됨. 이는 과거 노동 임금으로의 분배가 줄고 자본과 소수 상위 계층으로의 부 집중 현상을 의미함. 이러한 추세는 고질적인 경제 불균형을 심화시키는 핵심 요인으로 분석됨.

• WSJ의 분석은 기업의 초과 이윤과 높은 주가 평가가 경제적 과실을 기업 자체, 그리고 그 최고 경영진 및 주주들에게 집중시키는 구조임을 명확히 함. 이는 광범위한 임금 인상보다는 특정 자산과 직위에 연동된 부의 증식을 가속화하는 기제로 작용함. 실물 경제의 성장 이면에서 부의 편중이 심화되는 냉정한 현실을 보여줌.

• 특히 인공지능(AI) 기술의 발전은 이러한 추세를 더욱 심화시킬 것이라는 비판적 전망임. AI가 생산성 향상을 주도하며 자본 집약적 산업의 이익을 극대화하고, 동시에 고부가가치 노동을 대체하거나 소수의 전문가에게 더욱 많은 보상을 제공함으로써 경제적 불평등을 구조적으로 심화시킬 가능성이 농후함. 투자자 관점에서는 이러한 '승자 독식' 구조에서 AI 관련 기술의 직접적 수혜 기업들에 대한 집중이 불가피함을 시사함.

• 관련 섹터: AI, 반도체, 소프트웨어, 플랫폼, 고배당주

────────────────

4️⃣ 알파벳의 이례적인 글로벌 채권 발행: 저금리 시대의 영리한 자금 조달 전략인가?

• 알파벳은 미국 내 대규모 발행에 이어 파운드화와 스위스 프랑화 표시 채권을 발행하며 글로벌 채권 시장으로의 확장 행보를 보였음. 이는 해당 통화로 채권을 발행하는 최초 사례이며, 심지어 100년 만기라는 극히 드문 초장기 채권 발행까지 포함하고 있음. 글로벌 빅테크 기업이 전례 없는 규모로 자금을 조달하려는 움직임으로 해석됨.

• 구체적인 발행 규모는 명시되지 않았으나, "글로벌 부채 잔치"라는 표현에서 상당한 규모임을 짐작할 수 있음. 특히 100년 만기 채권은 사실상 영구채에 가까운 성격으로, 현재의 이자 비용을 극대화하여 미래의 불확실한 금리 인상 위험을 회피하려는 알파벳의 노골적인 의도를 보여줌. 이는 초저금리 환경을 최대한 활용하려는 지극히 계산된 움직임으로 보임.

• 이러한 막대한 자금 조달은 R&D 투자, 신기술 인수합병(M&A), 클라우드 인프라 확장 등 알파벳의 공격적인 사업 확장을 위한 실탄 확보로 읽힘. 장기 저금리 기조가 이어지는 시장에서 기업들이 자본 비용을 낮춰 사업 경쟁력을 강화하려는 전형적인 전략의 일환이며, 단순히 채무를 늘리는 것을 넘어 미래 성장을 가속화하겠다는 강력한 신호임. 이는 주주들에게는 긍정적이나, 동시에 시장의 유동성 과잉에 대한 우려도 동반하는 행보임.

• 관련 섹터: 글로벌 기술주, 장기 채권 시장, 클라우드 컴퓨팅

────────────────

출처 : WSJ, 블룸버그

#미국주식 #속보 #경제 #한미반도체 #카카오 $NVDA $GOOGL $TSM $GOOG #삼성전자 $SPOT #네이버 $MSFT #SK하이닉스

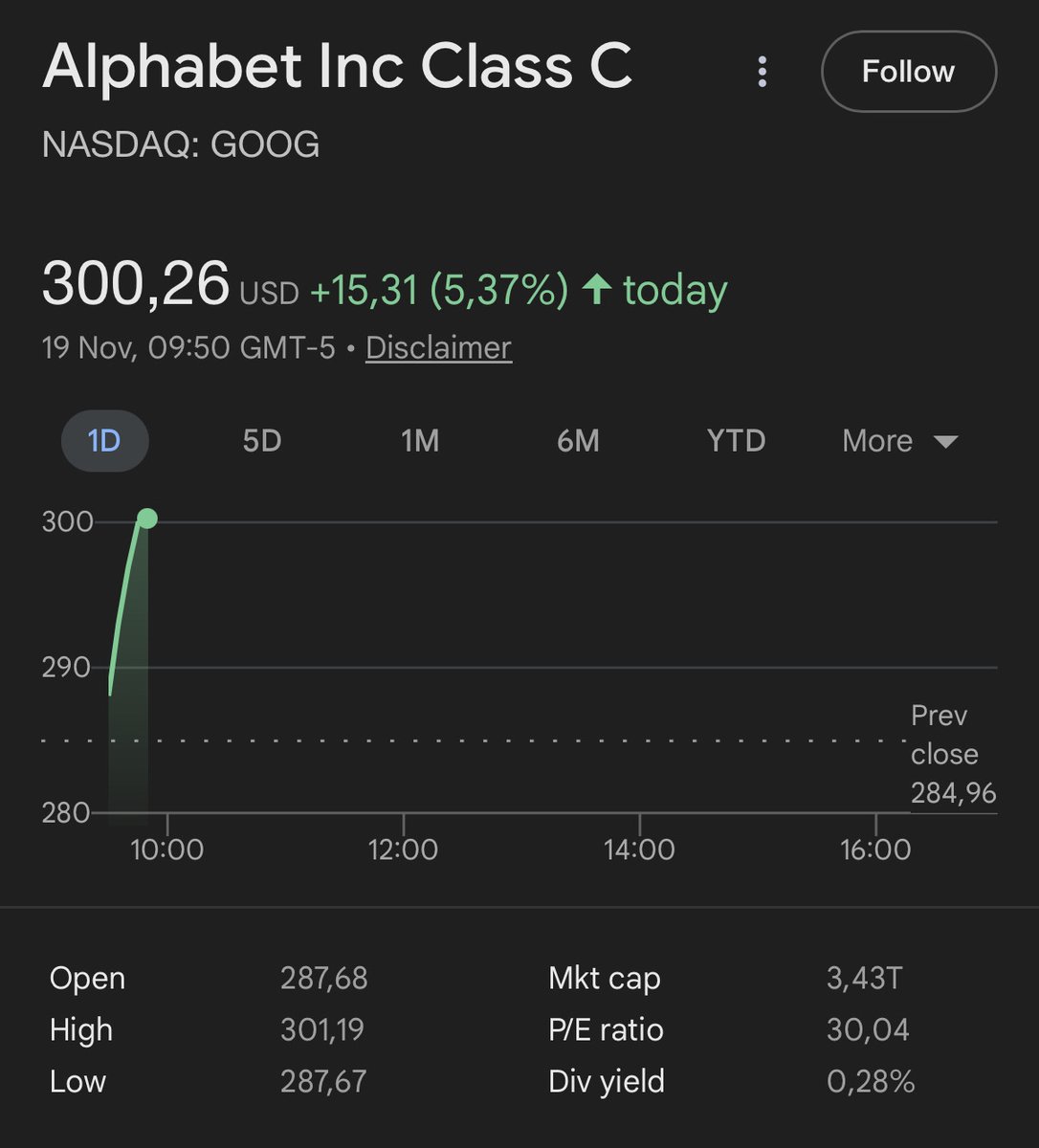

第一个到达10万亿的公司:谷歌 $GOOG

谷歌去年11月刚发了175亿美金的债券

这才过去三个月又要发了

而这次的规模直接上到200亿

最长的债券在2066年到期

定价利差较美国国债仅高出0.95个百分点

也就是说市场认为 “Google 倒闭的概率”

仅比美国政府破产的概率高那么一点点

更牛的是他居然收到了1000亿美元的订单

超额认购倍数达到了 5 倍

对于一家账上躺着上千亿现金的公司

拿到如此低成本的财务杠杆

对其他潜在竞品都是一种降维打击

市场上的钱就这么多

大家把钱都借给了 Google

以后资质稍差的公司想发债

难度和成本就被迫提高

再看看Google这些年的生态布局

除了老业务能源源不断地产生利润以外

还是SpaceX最大的投资股东

再加上Gemini、自动驾驶

打不过就加入

让垄断来的更猛烈些吧

📅 02월 08일 (일) 14:54 기준 | 주요 소식 정리

1️⃣ 중국 구리 수요 선행지표: 양산 프리미엄의 냉철한 분석

• 중국 구리 수요의 '양산 프리미엄'이 중요한 선행지표로 부각되는 모습임. 이는 단순히 시장 가격 변동을 넘어, 중국 제조업의 실제 구리 소비 강도를 여과 없이 보여주는 실질적인 지표임. 즉각적인 생산에 필요한 물량에 붙는 추가 가격이므로, 제조업 활황 시 프리미엄 상승은 불가피함.

• 본 프리미엄은 중국 공장들의 가동률과 신규 주문 증가 여부를 가장 솔직하게 대변하는 수치임. 공장들이 생산량 확대를 위해 구리를 급하게 확보하려 할수록 프리미엄은 높아지며, 이는 경제 활동의 가속화를 시사함. 반대로 프리미엄 하락은 제조업 위축 가능성을 경고하는 것과 다름없음.

• 투자자 관점에서 이 지표는 중국 정부 발표 수치 이상의 신뢰도를 제공함. 글로벌 구리 가격의 향방과 더불어 #POSCO홀딩스, #고려아연 등 원자재 관련 기업, 나아가 세계 경제의 전반적인 활력을 예측하는 데 결정적인 통찰을 제공함. 피상적인 정책 기대감보다 실제 산업 수요를 통해 미래를 가늠하는 객관적 도구임.

• 관련 섹터: 비철금속, 산업재, 원자재, 조선, 건설

────────────────

2️⃣ 중국 워렌 버핏, AI 패권 경쟁 속 2026년 투자 원칙 제시

• 중국 자산운용가 단빈이 동방항만 연례회의에서 2026년까지의 10대 투자 관점을 공개함. 이는 AI 기술이 향후 수년간 시장을 주도할 것이라는 확신과 함께, 투자자들이 직면할 기회와 위험에 대한 통찰을 제공하려는 시도로 읽힘. 단순히 낙관론을 펼치는 것을 넘어, 시장의 본질적 역학과 투자 심리에 대한 깊은 이해를 바탕으로 한 조언이라는 평가임.

• 단빈은 2026년에도 인공지능이 10년 강세장의 한복판에 있을 것이며, 특히 지난 2년간 중국 AI 산업의 투자 수익률이 미국 시장에 뒤처지지 않았음을 지적함. 이는 서구권 중심의 AI 시장 담론에 대한 도전이자 중국 시장의 잠재력을 강조하는 부분으로 해석됨. 또한, 자산 부담은 적으면서 수익성이 높은 '경자산·고수익' 비즈니스 모델 기업을 찾아야 한다는 구체적인 지침과 함께, 2026년이 자율주행 및 휴머노이드 로봇 등 AI 응용 서비스의 폭발적 성장이 시작되는 원년이 될 것이라는 전망도 내놓음. 현재의 AI 거품론은 시기상조라는 판단 또한 견고한 산업 현장의 수요를 근거로 함.

• 결국 단빈의 시선은 AI 기술 혁신의 거스를 수 없는 흐름과 그 속에서 투자자들이 가져야 할 태도에 집중됨. 지나간 폭락장에서의 '저점 매수'가 쉽다는 후회는 누구나 하지만, 실제 극심한 시장 공포 속에서 행동할 용기와 지혜는 극소수만이 가짐을 상기시키는 부분임. $TSLA의 완전자율주행 실현이 수조 달러 시장을 창출할 '아이폰 모먼트'가 될 것이라는 비전은 기술 패권 경쟁의 상징성을 드러냄. 이는 끊임없이 변화를 통찰하고 스스로를 업데이트하지 않는다면 시대의 흐름에서 도태될 수밖에 없다는 냉혹한 현실 인식을 투자자들에게 각인시키는 경고로 받아들여야 함.

• 관련 섹터: AI 소프트웨어, 반도체, 자율주행, 로봇, 클라우드 컴퓨팅

────────────────

3️⃣ 인도, 딥테크 스타트업 육성 정책 변화: 그 배경과 투자 함의

• 인도가 딥테크 스타트업에 대한 규제 및 지원 정책을 조정하고 있음은 주목할 만함. 이는 단순한 경제 활성화 차원을 넘어, 전략적 산업 육성을 통해 기술 자립도를 높이려는 국가적 의지의 반영으로 해석됨. 글로벌 기술 패권 경쟁이 심화되는 시점에서 인도의 이러한 움직임은 그 배경에 대한 심층적 분석을 요구함.

• 구체적인 정책 변경 내용은 아직 공개되지 않았으나, 딥테크 스타트업의 자금 조달 환경 개선과 장기적인 성공 지원에 초점이 맞춰져 있음이 핵심임. 이는 벤처캐피탈 유입 촉진, 정부 주도 펀드 확대, 혹은 특정 기술 분야에 대한 세제 혜택 등 다양한 형태로 발현될 수 있음. 인도가 자국 내 혁신 생태계 구축에 얼마나 적극적인지를 보여주는 단적인 예시임.

• 결론적으로 인도의 딥테크 육성 정책은 글로벌 기술 공급망 재편 및 신흥 시장 내 기술 경쟁력 강화라는 거시적 흐름과 맞닿아 있음. AI, 반도체, 바이오 등 첨단 기술 분야에서 자체 역량을 확보하려는 인도의 시도는 장기적으로 글로벌 기술 기업들의 경쟁 환경에 변화를 가져올 수 있음. 투자자들은 인도가 단순히 값싼 노동력을 넘어 기술 허브로 진화하려는 야망을 주시하며, 관련 글로벌 기술 기업 및 신흥 시장 딥테크 섹터의 잠재적 리스크와 기회를 면밀히 평가할 필요가 있음.

• 관련 섹터: 딥테크, 인공지능, 반도체, 바이오테크, 벤처캐피탈, 신흥시장

────────────────

4️⃣ 정치 권력과 암호화폐 이익: 불공정한 게임의 단면

• 월스트리트저널은 트럼프 행정부 고위 관료 자녀들이 암호화폐 시장에서 막대한 이익을 거두었다고 보도함. 이는 부모의 정치적 지위와 영향력을 활용하여 사적 이권을 추구한 전형적인 권력형 부패 가능성을 시사하는 대목임. 정치적 연줄이 디지털 자산 시장에서 불공정한 경쟁 우위로 작용했음이 암시되는 상황임.

• 기사 내용은 이들이 가족을 위해 수십억 달러의 자산을 불렸으나, 정작 이들의 프로젝트에 투자한 대다수 투자자들은 좋지 않은 성과를 기록했다는 점을 지적함. 이는 내부 정보나 특혜를 활용한 '선점 이익' 가능성을 강하게 시사하며, 일반 투자자 보호의 필요성을 다시금 부각시키는 결과임. 결국 특정 소수는 승승장구했으나, 시장 전체의 건전성에는 의문을 제기하게 만듦.

• 이러한 사례는 암호화폐 시장이 여전히 규제 사각지대에서 작동하며, 권력형 비리나 정보 비대칭에 매우 취약함을 여실히 보여줌. 시장 참여자들은 특정 프로젝트의 기술적 가치뿐 아니라, 자금 출처와 배후 인물들을 더욱 면밀히 분석해야 할 필요성을 느끼게 됨. 궁극적으로 투명성과 공정성 없이는 어떤 시장도 장기적인 신뢰를 구축하기 어렵다는 냉철한 현실을 반영함.

• 관련 섹터: 암호화폐 시장, 디지털 자산, 블록체인 기술, 금융 규제

────────────────

출처 : WSJ, 테크크런치

#미국주식 #속보 #경제 $BHP #LS $TSLA $AAPL $RIO $FCX #네이버 #POSCO홀딩스 $GOOG $MSFT $GOOGL #삼성전자 $MSTR #고려아연 #SK하이닉스 $NVDA $COIN

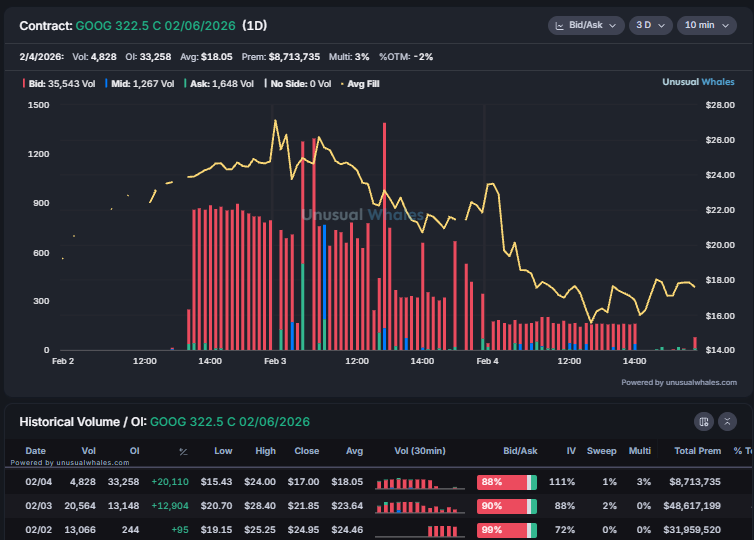

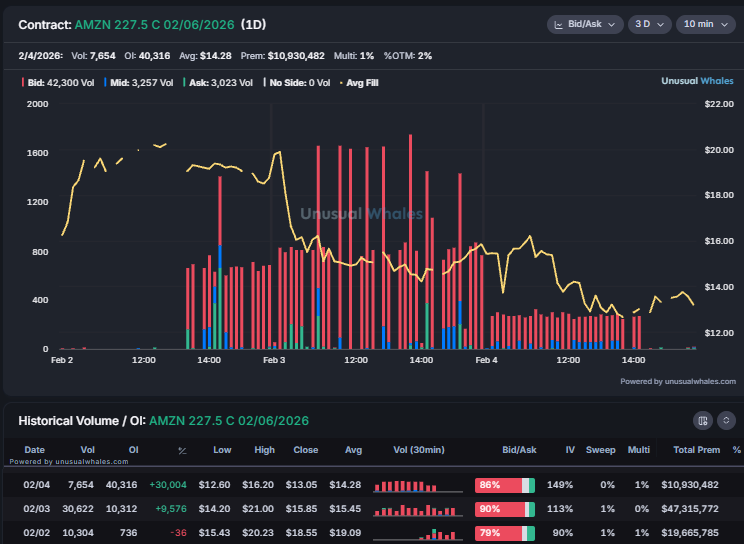

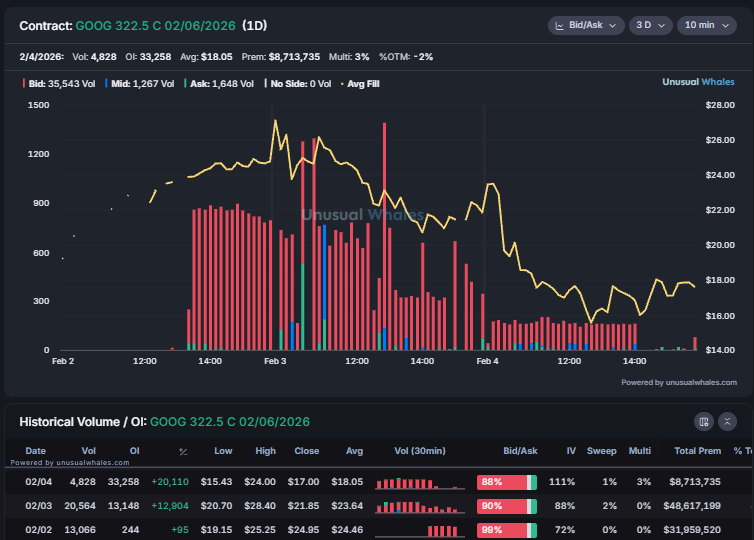

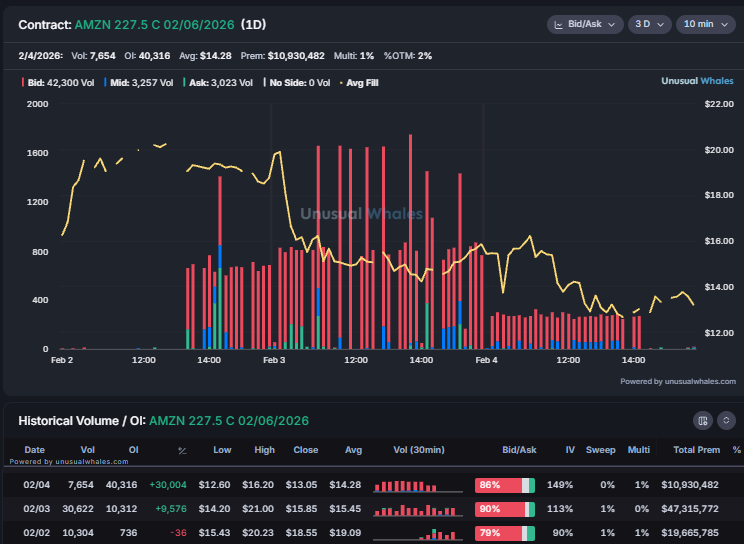

These unusual trades, which have netted upwards of $250 million in the last week, did not go unnoticed until after the fact.

$MSFT + $GOOG + $AMZN short call positions were noted LIVE by @snorlax_uw on X/Twitter.

These flows were spotted by many other traders as well, generating a lot of conversation prior to each of their respective earnings prints.

Follow the flow: https://t.co/3Tv3RKdNPW

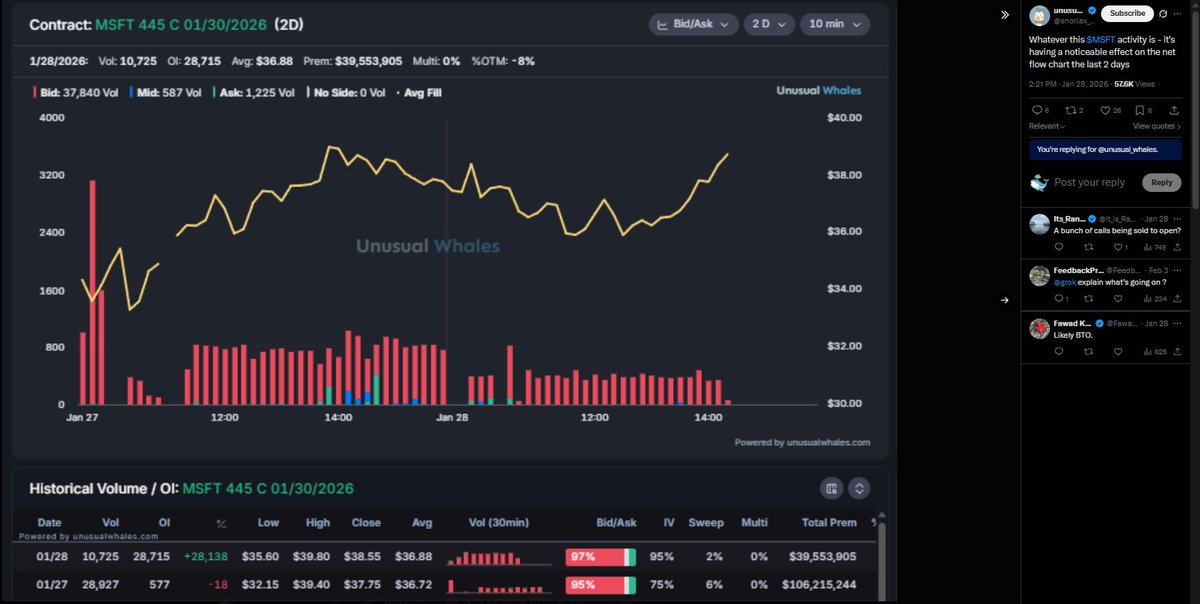

An unknown trader has made nearly $200 million (and counting) in the last week playing tech earnings.

This assumed single entity opened ITM short call positions on both $MSFT and $GOOG in the days leading up to their earnings.

They shorted the MSFT 445c 1/30 calls over the course of 2 days before $MSFT dropped 10% post earnings, realizing nearly $155 million on the trade.

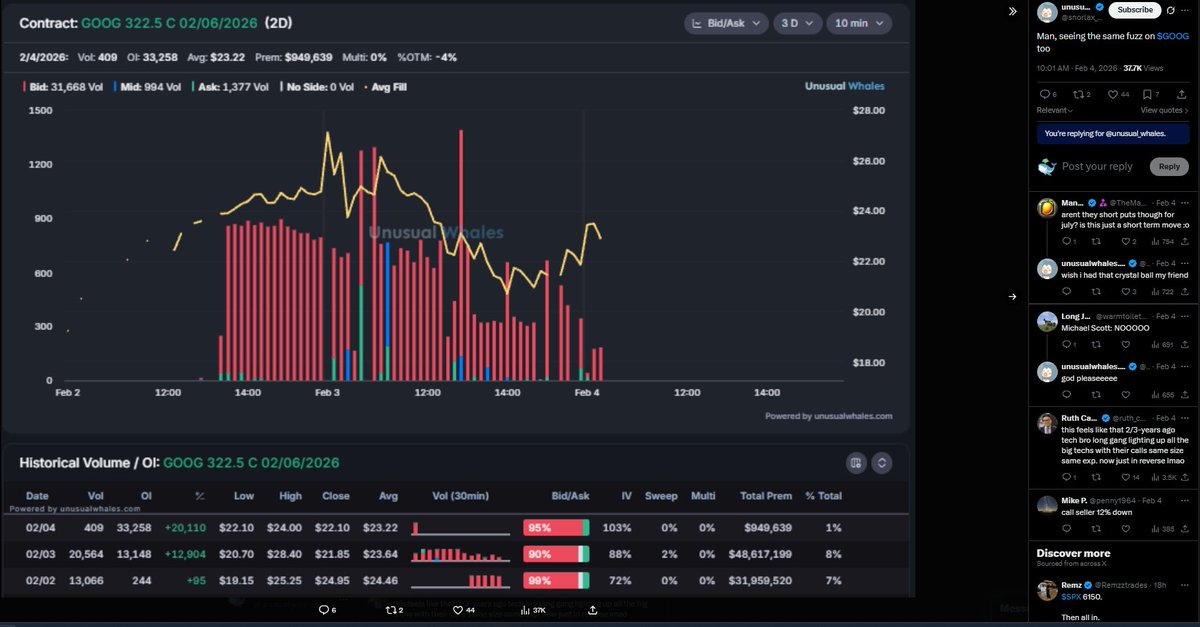

They placed a similar trade with $GOOG, shorting well ITM calls that have since gone far out of the money. Another $60 million has been realized today.

And still they appear to have another position, tthis time in $AMZN: shorting (at the time ITM) 227.5 weeklies from on Monday, Tuesday, and Wednesday of this week.

This position can potentially bring them another $70 million in profit.

$AMZN reports earnings tonight!

📅 02월 05일 (목) 20:06 기준 | 주요 소식 정리

1️⃣ 파나마 항만 계약 무효화: 중국의 보복과 지정학적 파급 효과

• 파나마 정부가 이전 정권과 중국 기업 간에 체결되었던 주요 항만 운영 계약을 전격 무효화하는 조치를 단행함. 이는 2016년 계약된 파사이오 컨테이너 터미널 건설 및 20년간의 운영권에 대한 것으로, 파나마 대법원이 이 계약의 위헌성을 인정한 데 따른 결정임.

• 블룸버그 보도에 따르면, 중국은 파나마의 이 조치에 대한 보복으로 파나마와의 모든 신규 협상 및 주요 거래를 잠정 중단한 상황임. 이는 파나마에 대한 명백한 경제적 압박 시도로 해석되며, 양국 간 외교 관계뿐 아니라 경제 협력 전반에 걸친 경고 신호로 읽힘.

• 이번 사태는 미중 전략 경쟁이 중남미 지역으로까지 확산되는 지정학적 긴장감을 고조시키는 일례임. 중국의 보복성 조치는 향후 여타 국가들이 중국과의 대규모 인프라 계약을 재검토할 경우 발생할 수 있는 잠재적 위험을 시사하며, 파나마 운하를 통한 글로벌 물류 및 무역 흐름에도 간접적인 불확실성을 가중시키는 요인으로 작용함.

• 관련 섹터: 해운, 물류, 항만 인프라, 건설

────────────────

2️⃣ 희토류 공급망 역설: 중국에 손 내미는 한국의 현실

• 한국 산업통상자원부가 첨단기술 산업에 필수적인 희토류의 안정적인 공급망 확보 계획을 발표함. 이는 글로벌 핵심 광물 공급망의 지정학적 불안정성이 고조되는 상황 속에서 나온 움직임임. 표면적으로는 공급망 다변화를 외치지만, 현실은 녹록지 않음이 드러나는 지점임.

• 계획의 핵심은 다름 아닌 중국과의 협력 강화 모색에 있음. 희토류 생산 및 가공에서 중국이 가진 압도적인 지배력을 고려할 때, 안정성 확보를 위한 역설적인 선택으로 보임. 이는 서방의 '탈중국화' 기조 속에서도 현실적인 대안이 극히 제한적임을 방증하는 대목임.

• 투자자 관점에서 이는 한국의 주요 첨단산업 기업들이 여전히 중국의 영향력 아래 놓인 공급망 리스크를 안고 갈 수밖에 없음을 의미함. 단순한 공급망 다변화가 아닌, 지배적인 공급국과의 관계 관리가 더욱 중요해지는 양상임. 결과적으로 '안정적이지만 자유롭지 않은' 공급망 구조가 고착화될 위험이 있으며, 이는 관련 기업들의 장기적인 지정학적 노출에 대한 지속적인 분석을 요구함.

• 관련 섹터: 반도체, 디스플레이, 전기차, 배터리, 정밀화학.

────────────────

3️⃣ 유로존 연말 소매 판매 부진, 2026년 경기회복 전망 흔들림

• 2025년 12월 유로존 소매 판매가 시장 예상치를 하회하며 가계 지출의 취약성이 재확인되었음. 이는 2026년 경제 성장 동력으로 지목되던 소비 회복세에 대한 근본적 의구심을 증폭시키는 사건임. 경제 반등의 기대가 허상에 불과했을 수 있음을 시사함.

• 연말 쇼핑 시즌임에도 불구하고 소비 심리가 위축된 결과로 해석됨. 구체적 수치는 명시되지 않았으나, '예상보다 큰 폭의 하락'이라는 점은 단순히 일시적 부진을 넘어선 구조적 문제 가능성을 내포함. 인플레이션과 고금리 여파가 지속적으로 가계 구매력을 옥죄고 있음의 방증임.

• 투자자 관점에서 볼 때, 유로존의 취약한 소비 지표는 2026년 경기 반등 시나리오의 현실성을 재평가하게 함. 이는 기업 실적 전망에 부정적이며, 유럽중앙은행(ECB)의 통화 정책 결정에도 상당한 부담으로 작용할 것임. 성급한 금리 인하 기대는 경계해야 할 사안임.

• 관련 섹터: 소매업, 소비재 섹터, 유통업, 서비스업

────────────────

4️⃣ 알파벳, 2026년 CAPEX 폭증 전망에 대한 분석

• 알파벳이 2026년까지 막대한 규모의 자본 지출(CAPEX)을 계획하고 있음이 드러나 투자자들 사이에 불안감이 고조되는 모습임. 인공지능(AI) 경쟁 심화 속에서 구글의 미래 성장 동력 확보를 위한 투자로 보이나, 그 규모가 시장 예상을 크게 웃돌고 있음.

• 특히, 2026년 예상 CAPEX는 1,750억 달러에서 1,850억 달러 사이로 제시되었는데, 이는 최고치 기준 전년 대비 두 배 이상 증가하는 수치임. 이러한 공격적인 지출 계획은 현재 시장의 보수적인 기조와 상반되며 재무 건전성에 대한 의문을 제기함.

• 이토록 과도한 자본 지출은 단기적으로 수익성 악화와 현금 흐름 부담으로 이어질 수 있어 투자 심리를 위축시키는 요인으로 작용함. 장기적 관점에서 AI 인프라 구축의 필연적인 과정이라 할지라도, 그 비용 효율성과 회수 기간에 대한 불확실성이 투자자들의 냉철한 분석을 요구하는 시점임.

• 관련 섹터: 기술주, 반도체, AI 인프라 관련주

────────────────

출처 : CNBC, WSJ, 블룸버그

#미국주식 #속보 #경제 $AMZN $SBUX $NKE $GOOG #LG에너지솔루션 #삼성전자 #SK하이닉스 $GOOGL $MCD #현대차

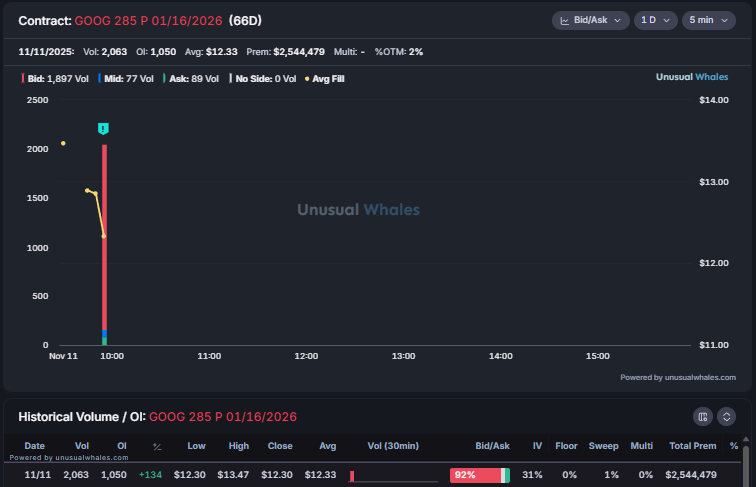

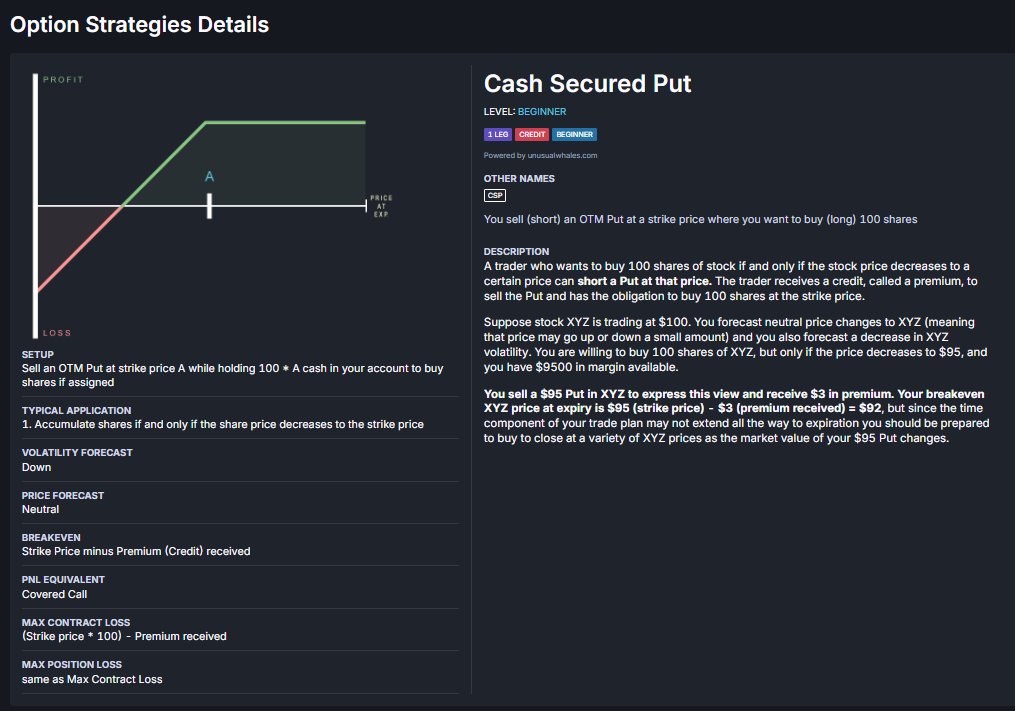

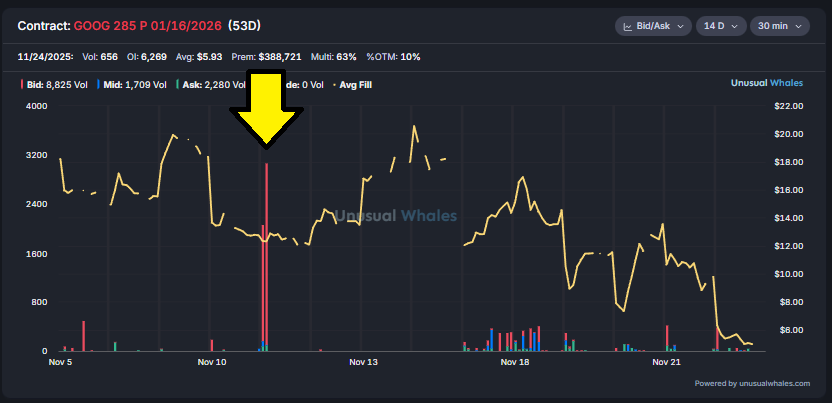

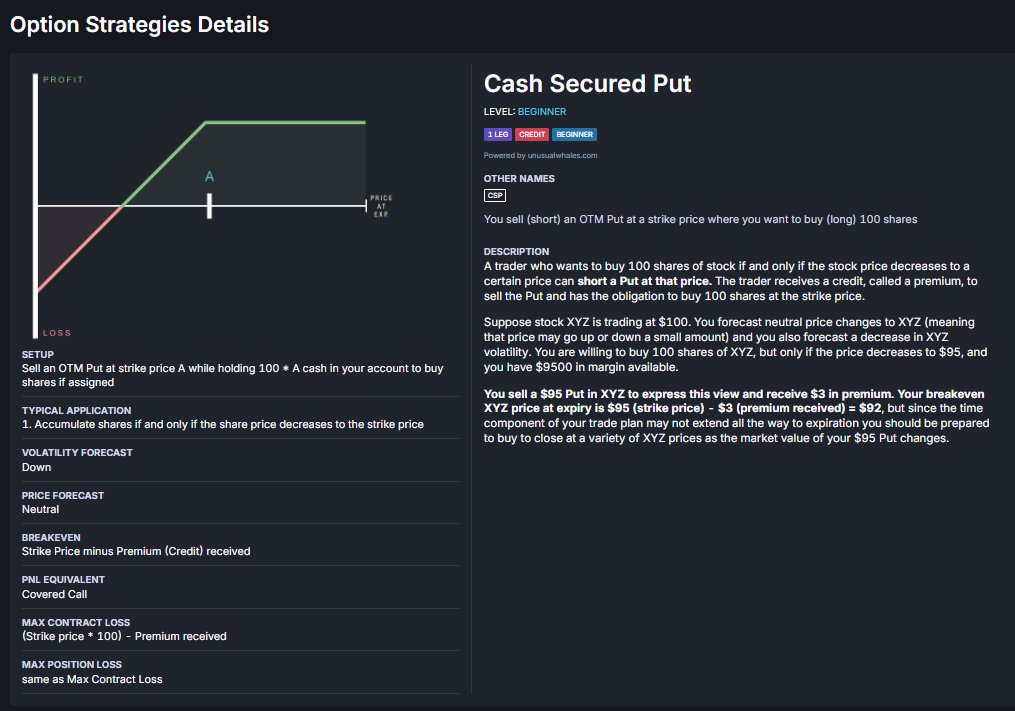

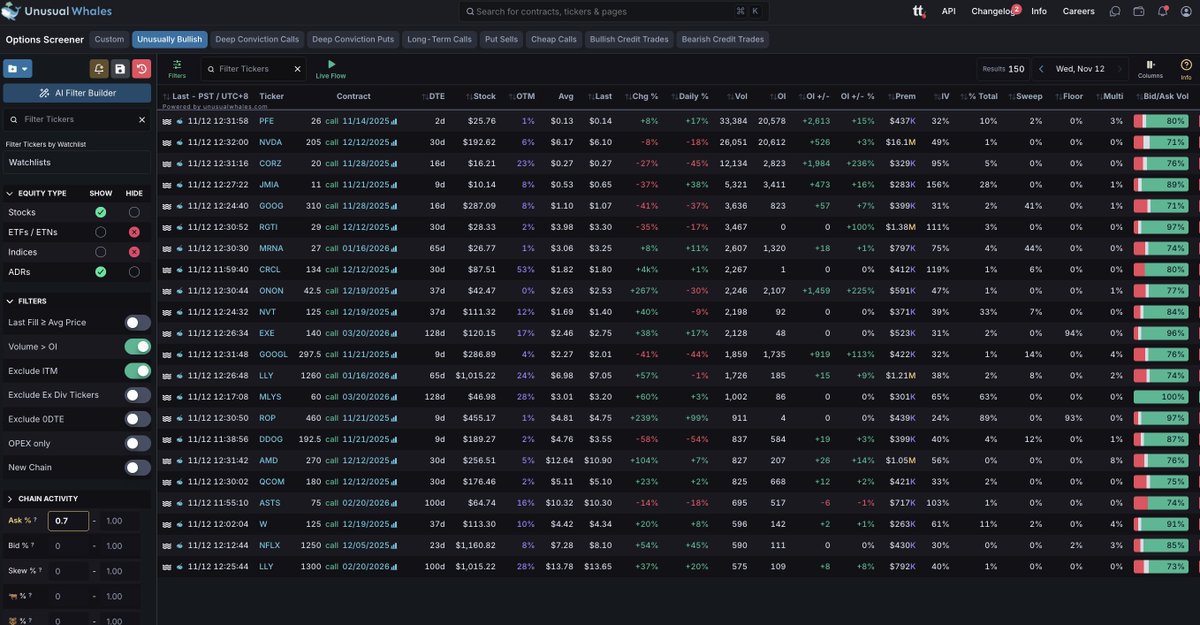

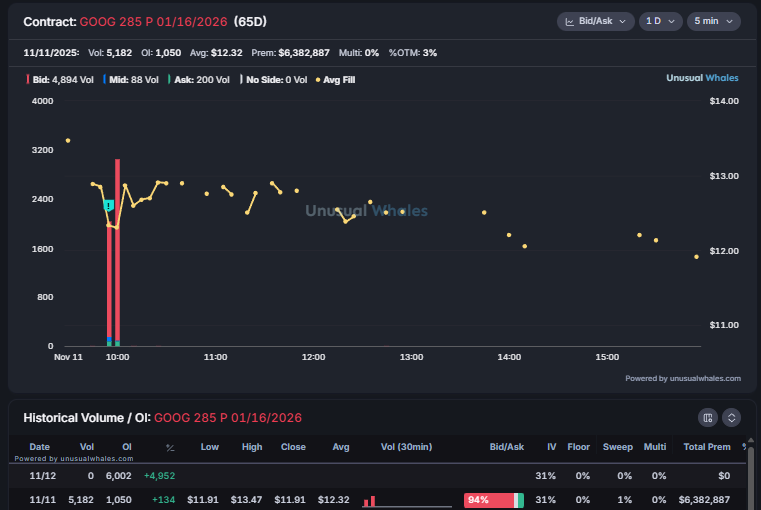

The $GOOG 285 puts (sold to open) @ 12.32 credit

Contracts just hit a new low of 4.90

The trader is sitting on an unrealized gain of 7.42 per contract (12.32 - 4.90)

GOOG stock from 291 -> 317

Follow the flow!

$GOOG 复兴

2023年布林回归后,谷歌重燃斗志,三大领域全面爆发:

Waymo

已覆盖湾区+洛杉矶-圣迭戈全线,10月30日发布端到端神经网络论文后迅速扩张。$TSLA 的数据护城河被打破,优势只剩制造

TPU

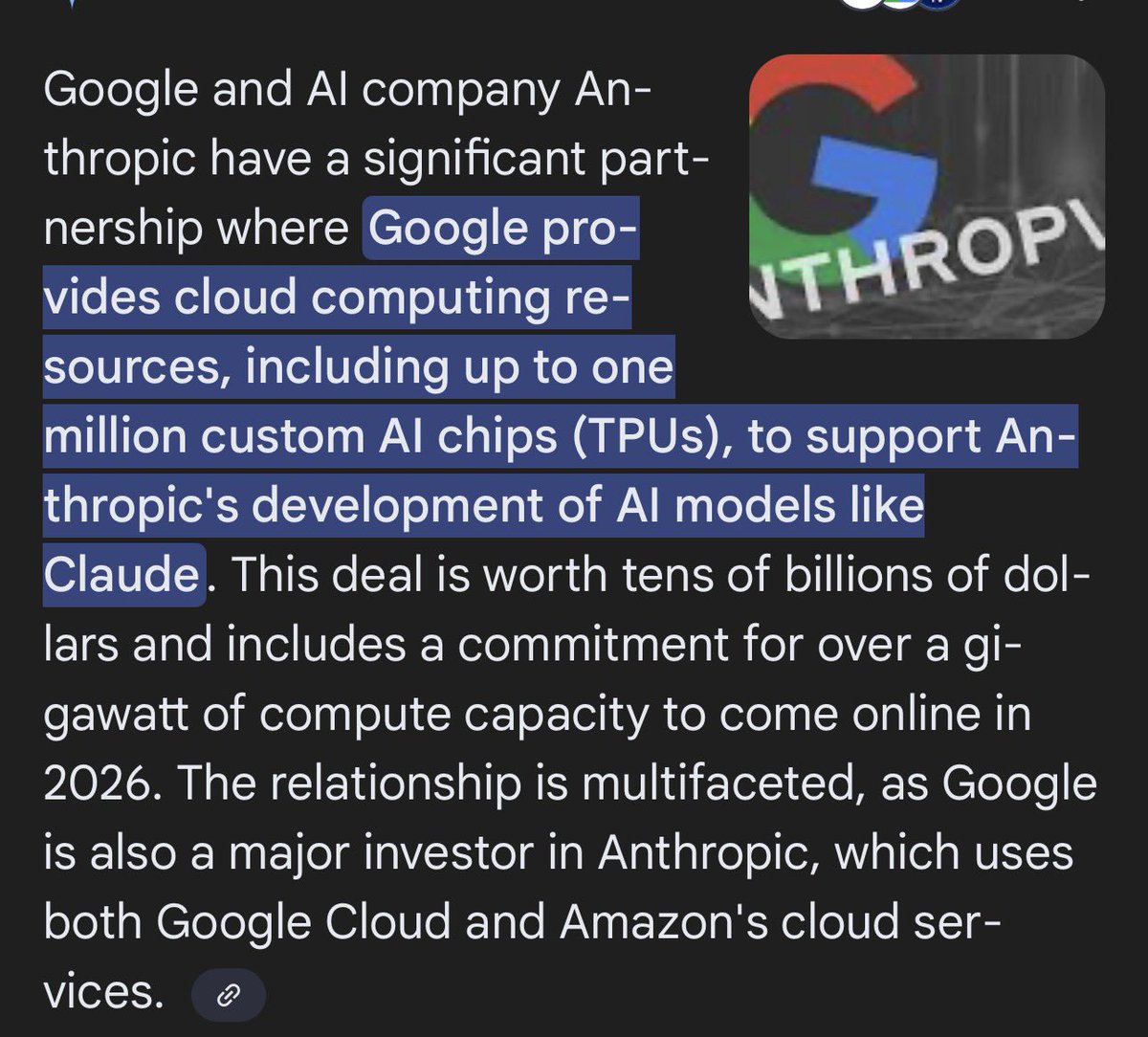

Gemini 3.0多模态领先,TPU性能获认可。Anthropic订购10亿刀TPU,OpenAI也在测试。谷歌不卖TPU芯片→电力托管商(如 $IREN 1.4GW)将成最大赢家。TPU崛起将压制Nvidia GPU价值,利好$AVGO(4亿刀IP+封装)和 $LITE(光互联)

Gemini

YouTube+搜索+Pixel构成最强数据+分发闭环,多模态能力领跑,直接让谷歌在机器人赛道大幅领跑

我来说下为什么 $goog 要变成你AI一篮子持仓的核心阿尔法,最大仓位

1. 谷歌TPU开放租赁=对英伟达 $nvda 的首次真正威胁

谷歌即将允许企业自由租赁TPU,而非此前仅战略性提供给Anthropic,这将是AI时代开启以来对英伟达GPU霸主地位的实质性威胁

2. 英伟达看到了威胁,急推“供应商融资”锁住客户

切换AI硬件架构的成本极高、生态切换困难,英伟达意识到了谷歌的威胁,所以正在拼命用融资的方式锁住客户。谷歌杀入,这招会被考验

3. 黄皮衣教主被问及如何应对谷歌TPU威胁,首次不给数字指引,首次给出了实质性的不确定性

4. GPT时代开启后,英伟达涨超过十倍,谷歌只涨了2倍。谷歌的性价比要比英伟达高得多

英伟达昨晚的财报都关注了吗?

先说结论:我继续拿着 $NVDA 看戏~还拿btc的双币利润不断加仓谷歌 $GOOG

这次英伟达的成绩单挺超预期的,原来大家猜它能赚550亿,结果它直接交了570亿的答卷。赚的钱比去年同期多了一倍多,利润率高达65%(相当于花100块成本,能净赚65块,真的很离谱的)

AI热潮目前看完全没凉,毕竟全世界的大公司谷歌、亚马逊、Meta、OpenAI、xAI…还在排队抢英伟达的芯片,订单已经排到2026年了。 前两天喊“AI要不行了”的声音,可以先安静了吧 ~

股价反应看来,昨晚盘后直接涨了4-5%,今天开盘大概率还要往上冲?最近被吓得睡不着的科技股,估计都让孩子们能喘口气了。

未来还能看好多久?

我问了一下ai,ai的回答:只要大家还想: 训练更聪明的大模型、造更聪明的机器人、研究6G、量子计算…… 英伟达就还是那个最核心的“卖铲人”。 简单说:故事还长着呢哈哈。

有没有风险? 有,但暂时不用太慌。美国对中国芯片限制还在,但英伟达已经提前准备了降级版(H20),影响可控; 最大的风险是“哪天大家突然都不训练大模型了”,但目前看,这一天还早吧~

对了,@Bitget_zh 为配合英伟达财报,直接在新一轮 股票合约冲刺赛中放出27 万美金等值 NVDA 奖池。@33Bitget @xiejiayinBitget ,全力鼓励交易美股策略啊。

本期活动新增了盲盒奖励:新用户只要交易满 100U 美股合约,就能拿到 10 次抽盲盒,次次有奖,入门成本很低,性价比相当高。

Bitget 的股票合约仅 0.0065%,无论日内还是波段都很友好,目前看手续费全行业最低。

bitget交易所注册:https://t.co/AmYKhB808t

为什么AI的龙头是 $goog

1. 杰文斯悖论(Jevons Paradox):智能越便宜,Google赚得越多

大部分分析师犯的错误是认为AI推理成本下降会不仅降低利润,还会导致通缩。大错特错。

逻辑: 当一种资源(算力/智能)的效率提高、成本下降时,它的总消耗量不会减少,反而会呈指数级爆炸增长。

Google的优势: Google拥有自研的TPU(张量处理单元)。与微软/Meta必须向英伟达支付“过路费”(购买GPU)不同,Google的算力成本是内部定价。当智能的边际成本趋近于零,全球对“Token”(智能的最小单位)的需求将是现在的100万倍。

以前: 你搜“最好的牙刷”,消耗几次查询,Google赚一次广告费。

很快: 你的AI代理(Agent)为你阅读1000篇牙刷测评,分析成分,对比价格,下单购买。这中间消耗了数百万个Token。

结论: 哪怕每个Token只赚微不足道的钱,x1,000,000的用量将创造出比现在广告业大几十倍的营收规模。Google是唯一能以极低成本提供这种“无限智能”的厂商。

2. “软件即服务” (SaaS) 死,“服务即软件” (Service-as-Software) 生

SaaS时代,你买软件(比如Salesforce),然后雇人去用软件。AI时代,你直接买“结果”。

商业模式重构: Google不再是把流量卖给Expedia或Booking,而是它的Gemini Agent直接帮你订好机票酒店。

3. 唯一的“全栈”垄断者 (The Only Full-Stack Sovereign)

为什么英伟达值钱?因为它卖铲子。但Google不仅有铲子,还有金矿和运金车。

硬件层: TPU v6/v7 + 专有数据中心 + 核能布局。

Google的算力自主权意味着它的毛利率(Gross Margin)在长期将碾压依赖英伟达的微软和OpenAI。

模型层: Gemini是原生的多模态模型,直接吃YouTube的视频数据长大。这是OpenAI无法复制的护城河(OpenAI必须买数据)。

入口层: 安卓(Android)和Chrome。当AI变成手机上的操作系统时,Google拥有全球30亿台终端的分发权。

很快: 市场会给这种“全栈垄断”极高的溢价,因为它没有短板,无法被单一维度的竞争对手(如只做模型的OpenAI或只做芯片的英伟达)击败。

4. Waymo:物理世界的“谷歌搜索”

现在的Waymo估值是基于“出租车生意”。这是线性的。

指数视角: Waymo是物理世界的通用人工智(Embodied AGI)。

推演: Waymo不仅运人,还运送万物(物流、外卖)。更重要的是,Waymo OS(自动驾驶系统)会像安卓一样授权给全球车企。

数据: Waymo现在的里程数正在指数级增长。到2030年,如果Robotaxi取代了美国主要城市的Uber/Lyft,并扩展到物流,仅Waymo一项业务就可能支撑3-5万亿美元的市值(参考特斯拉最乐观的Robotaxi估值模型)。

业务板块角色估值逻辑 (非线性)潜在贡献Google Cloud + TPU世界计算机承载全球30%的AI推理需求。类似现在的“电力公司”。$6 - 8 万亿Agentic Search全球经济的操作系统从广告费转为交易佣金。接管电商、旅游、服务业入口。$8 - 10 万亿Waymo物理传输网络垄断自动驾驶出行与物流操作系统。$3 - 5 万亿其他 (YouTube/Bio)注意力与生命科学视频生成、AI制药(Isomorphic Labs)。$1 - 2 万亿总计~市值可冲20 万亿美元

2030年的Google = 英伟达(芯片) + 微软(OS) + 亚马逊(云) + Uber(出行)。

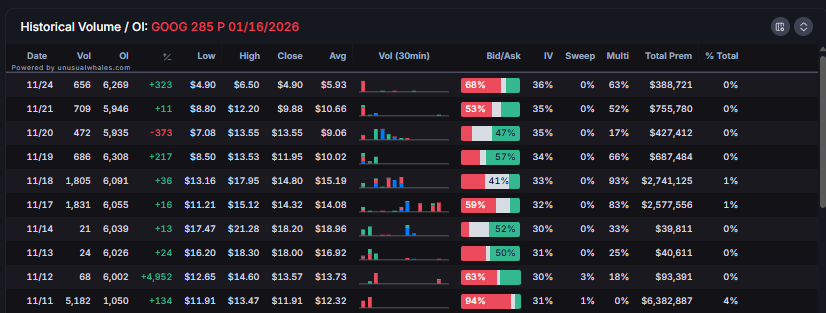

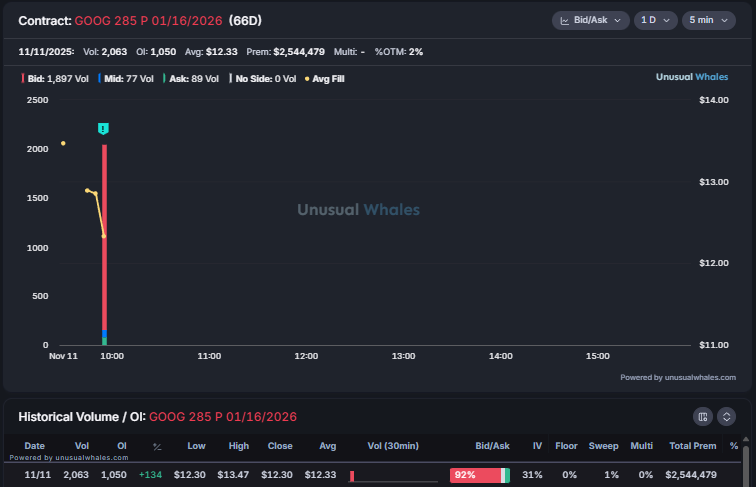

$GOOG 285p January contracts opened yesterday observing a large increase in open interest today.

A trader has 'shorted' a significant amount of $GOOG puts and stands to profit if GOOG closes above 272.68 by expiration (285 minus 12.32).

Easily one of the best, and somehow still underappreciated, features: the contract look- up:

https://t.co/Irx5t0L2Lo

Use it to pull up contract charts at ease. Contracts you look up are also saved on the side menu for quick reference later.

Watch me pull up the contract chart for the $GOOG 285p January 2026:

$GOOG seeing $2.5M in premiums traded on the 285p January. Given that the transactions have taken place at or closer to the bid it looks like a 'sell to open' put, filled around 12.33 average. If it is indeed 'sell to open' the trade would be seen as bullish in a vacuum.

GOOG 285p 1/16:

https://t.co/MLOs4uxJLr

STO put strategy:

https://t.co/hJ9w4tR08o