Notes

📅 02월 13일 (금) 19:26 기준 | 주요 소식 정리

1️⃣ 1월 CPI 전망과 연준 통화정책의 모호한 그림

• 시장은 1월 소비자물가지수(CPI)가 전년 대비 2.5% 상승할 것으로 전망하고 있으며, 이는 작년 5월 수준으로 물가가 되돌아가는 현상으로 분석됨. 이 수치는 인플레이션 압력이 완화되고 있음을 시사하는 것으로, 연준의 비둘기파적 정책 전환에 대한 기대를 은연중에 심어주고 있음.

• 해당 2.5% 상승률은 과거 특정 정치적 발언 이후 물가 수준으로의 회귀를 의미하며, 더불어 현재 연준 기준금리 3.50~3.75%라는 (기사 내) 전제를 바탕으로 금리 인하 여력이 충분하다는 다소 낙관적인 분석이 제기됨. 이러한 판단은 연준의 실제 정책 결정과 시장의 기대 사이에 간극을 만들 여지가 다분함.

• 결국 CPI 결과는 연준의 통화정책 방향성을 결정짓는 핵심 변수가 될 것임. 시장은 예상치에 부합하는 물가 안정 신호를 통해 금리 인하 시점을 가늠하려 할 것이나, 연준의 실제 행동은 데이터의 일관성과 기타 경제 지표에 달려있음을 망각해서는 안 됨. 단순히 하나의 지표에 일희일비하기에는 불확실성이 상존함.

• 관련 섹터: 경기 민감주, 기술주, 채권시장, 금융주

────────────────

2️⃣ 연준 내부의 균열: 통화정책의 역설

• 스티븐 마이런 연준 이사가 현 연준의 통화정책이 미국 경제 성장에 가장 큰 위협임을 공개적으로 지적함. 이는 트럼프 행정부의 감세 정책이 현재 성장을 견인하고 있으며, 인플레이션 압력은 부재하다는 인식에 기반한 비판임.

• 마이런 이사는 통화정책 긴축의 정도에 대한 연준의 오판이 경제를 위협한다고 주장함. 특히 인플레이션 문제가 없다는 판단은 현재 연준이 고수하는 매파적 기조와 상당한 괴리를 보이는 지점임.

• 연준 내부에서 통화정책 방향에 대한 이견이 표출된 것은 향후 금리 결정 과정의 불확실성을 증폭시킴. 이는 투자자들에게 연준의 단일화된 메시지 부재와 정책 오판 가능성에 대한 경고로 작용하며, 시장의 변동성 확대 요인이 됨.

• 관련 섹터: 미국 채권 시장, 금융 섹터, 기술 성장주

────────────────

3️⃣ 일본은행의 '느린 걸음', 시장의 셈법을 복잡하게 함

• 일본은행(BOJ) 다무라 위원이 현재의 완화적 통화정책이 일본 경제에 미치는 영향이 미미하다는 평가를 내놓으며, 통화정책 정상화에 대한 시장의 기대를 다시 한번 흔들었음. 이는 그간 BOJ의 금리 인상 속도에 대한 전망에 꾸준히 제기되어 온 회의론에 힘을 실어주는 발언임.

• 특히 다무라 위원은 정책금리가 중립금리 수준에 도달하기 위해서는 현재 수준에서 최소 1%포인트 이상의 추가 인상이 불가피하다고 언급함. 현재 0.7~5% 범위에 있는 정책금리가 실질적인 경제 영향력 발휘하기에는 턱없이 부족하다는 비판적 시각을 드러낸 셈임.

• 이로 인해 BOJ의 완화 정책 종료 시점에 대한 불확실성은 더욱 확대될 것이며, 이는 엔화 가치와 일본 국채 수익률에 대한 시장의 예측 변동성을 키우는 요인이 됨. 투자자 입장에서는 일본 시장의 '잃어버린 30년'이 끝나지 않을 수 있다는 냉소적인 관점을 유지해야 할 근거가 추가된 것으로 판단됨.

• 관련 섹터: 일본 금융 시장, 외환 시장, 글로벌 채권 시장, 일본 증시

────────────────

4️⃣ CPI 대기 속 S&P500 선물 하락, 금리 변동성 경고

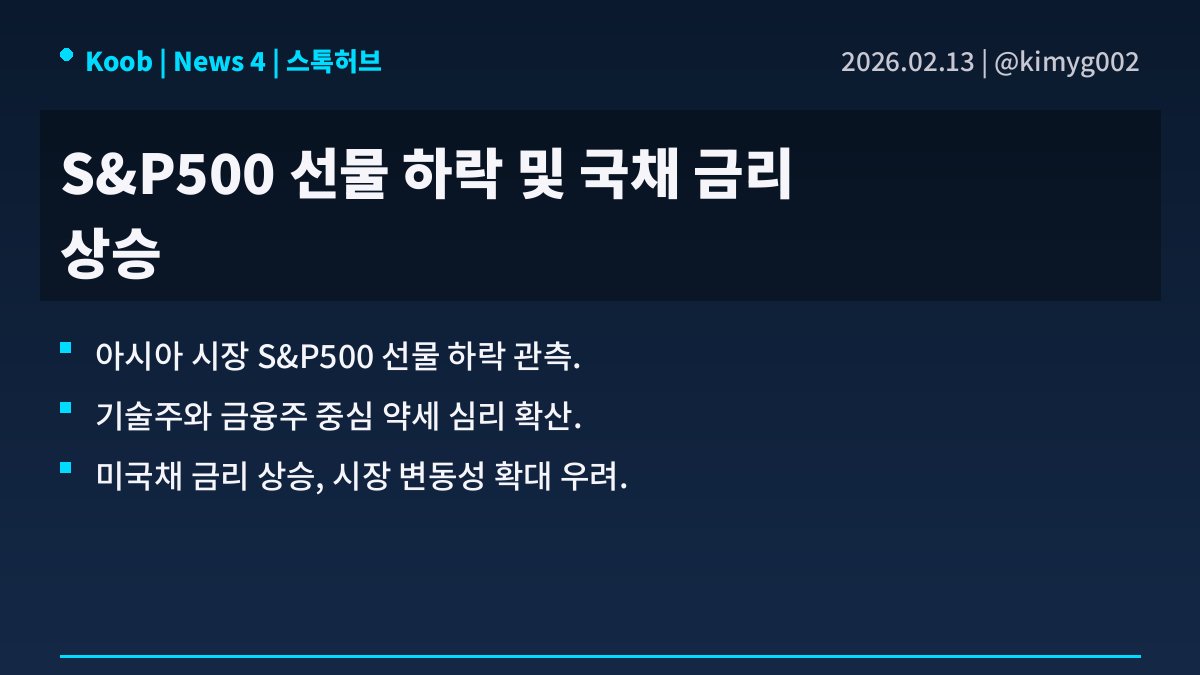

• CPI 발표를 앞둔 아시아 시장에서 E-미니 S&P500 지수 선물이 하락 마감하며 전반적인 투자 심리 위축이 감지됨. 이는 미국의 인플레이션 지표 발표에 대한 경계심이 고조되고 있음을 시사함. 불안정한 시장 분위기 속 불확실성 증폭되는 양상임.

• 특히 한국 시각 오전 9시 4~5분 기준, S&P500 선물은 6,847.25에 거래되며 전장 대비 0.0~5% 하락을 기록함. 기술주가 2.6~5%, 금융주가 1.9~9% 급락하며 시장 전반의 투매 양상을 보였음. 동시에 30년물 미국채 금리는 0.6bp 상승한 4.7410%, 2년물 금리는 1.8bp 상승한 3.4760%를 기록하며 금리 상승 압력 또한 명확함.

• 이러한 움직임은 단순히 CPI 지표에 대한 단기적인 반응이라기보다, 고금리 환경 장기화와 그에 따른 기업 실적 및 금융 시장 전반의 리스크 확대 가능성을 반영함. 기술주와 금융주의 동반 급락은 금리 민감도가 높은 섹터의 취약성을 재확인시켜 주는 것이며, 투자자들은 금리 변동성 확대에 따른 포트폴리오 재조정 압박에 직면할 것임. 냉정한 리스크 관리가 요구되는 시점임.

• 관련 섹터: 기술, 금융, 채권

────────────────

출처 : 스톡허브

#미국주식 #속보 #경제 #삼성전자 $TLT $SPY $JPYUSD #SK하이닉스 $EWJ $QQQ

Tons of people on this site yesterday were posting about the crappy 10y auction. A lot less people talking about an obscenely strong 30y auction today... there's a lesson in there

Bad news sells... something something... if it bleeds it leads.. blah blah blah

📅 02월 13일 (금) 00:09 기준 | 주요 소식 정리

1️⃣ S&P 500, 7000선 돌파 좌절: 상품 가격發 인플레이션과 AI발 구조적 전환의 그림자

• S&P 500 지수가 심리적 저항선인 7000선 돌파에 상당한 난항을 겪고 있음. 이는 단순히 단기적 시장 변동성이 아닌, 복합적인 거시경제 환경 및 기술적 구조 변화에서 기인하는 현상으로 풀이됨. 현재 시장의 전반적인 불안정성 증대와 함께 투자 심리 위축이 관찰되는 상황임.

• 현재 S&P 500 지수 상승의 주요 저해 요인으로는 상품 가격의 급등으로 인한 인플레이션 압력 가중이 지목됨. 더불어, 인공지능 기술의 급속한 발전이 야기하는 산업 전반의 혼란과 함께, 자본은 많이 필요하나 상대적으로 노동력은 덜 요구하는 새로운 경제 방향성에 대한 광범위한 의문이 제기되는 중임.

• 이러한 복합적 요인들은 단순한 경기 사이클을 넘어선 구조적 변화의 신호로 해석됨. 투자자들은 단기적 시장 흐름보다는 상품 시장의 변동성, AI 기술이 촉발하는 산업 재편, 그리고 고용 시장의 변화 등 거시경제의 근본적인 방향성에 대한 깊은 통찰이 필요함. 과거와 다른 형태의 불확실성에 대비해야 할 시점임.

• 관련 섹터: 에너지, 원자재, 반도체, 인공지능 관련 기술주

────────────────

2️⃣ AI 투자 명목의 대규모 채권 발행, 시장에 드리운 이중적 그림자

• 월가에서 스페이스X, 오픈AI, 앤트로픽 등 AI 관련 스타트업들의 기업공개(IPO)에 대한 기대감이 식어가는 추세임. 대신, 기술 자본 시장은 AI 인프라 구축을 위한 거대 기술 기업들의 채권 발행으로 그 방향을 선회하는 모습임. 이는 높은 금리 환경과 함께 IPO 시장의 전반적인 침체가 맞물린 결과로 보임.

• 특히, $GOOGL, $AMZN, $META, $MSFT 등 하이퍼스케일 기업들은 올해에만 AI 구축을 명목으로 설비 투자 및 금융 리스에 약 7,000억 달러를 지출할 전망임. 이는 AI 혁신이라는 미명 아래 막대한 자본 조달이 필요하다는 방증이며, 기존 스타트업 IPO 기대와는 상반되는 흐름을 보임. 이러한 규모는 장기 부채 부담으로 이어질 가능성이 큼.

• 기술 기업들의 대규모 채권 발행은 단기적으로 시장에 유동성을 공급하는 긍정적 효과를 가지나, 이면에 AI 거품 형성 및 스타트업 생태계 위축 가능성을 품고 있음. 자본이 소수의 거대 기업에 집중됨으로써, 혁신적인 스타트업들의 성장 동력이 저하되고 시장 전반의 리스크가 확산될 위험성을 간과할 수 없음. 결국 AI 투자가 부채 기반으로 이루어지며, 그 지속 가능성과 파급 효과에 대한 냉철한 분석이 요구됨.

• 관련 섹터: 클라우드 컴퓨팅, 반도체, 데이터센터, 인프라, 채권 시장

────────────────

3️⃣ 메르세데스-벤츠의 암울한 수익성 전망: 관세와 중국 시장의 덫

• 메르세데스-벤츠가 올해 자동차 부문 수익성 전망을 대폭 하향 조정함. 시장의 기대치를 크게 밑도는 3.5%의 조정 마진을 제시하며, 이는 단순히 일시적 충격이 아닌 구조적 압력에 대한 경고음으로 해석됨. 중국 시장의 치열한 경쟁과 서방의 관세 부과가 복합적으로 작용하여 프리미엄 브랜드의 입지가 흔들리고 있음을 시사함.

• 구체적으로 올해 예상되는 3.5%의 마진은 기존 시장 컨센서스인 5.6%는 물론, 이전의 기대치였던 5%대에도 크게 미달하는 수준임. 특히 관세 영향으로 인한 추가 비용이 약 10억 유로(약 12억 달러)에 달할 것으로 추정되며, 이는 단순히 비용 증가를 넘어 미래 투자 여력까지 잠식할 수 있는 규모임. 관세가 없었다면 2025년 마진은 6.1%에 달했을 것이라는 분석은 현 상황의 심각성을 더욱 부각함.

• 이러한 수익성 악화는 $MBG (Mercedes-Benz Group AG) 주가에 명백한 하방 압력으로 작용할 것임. 고성장, 고마진을 기대했던 투자자들에게는 실망스러운 신호이며, 단순히 비용 절감 노력만으로는 해결되기 어려운 지정학적 리스크가 반영된 결과임. 이는 자동차 산업 전반에 걸쳐 특히 유럽 프리미엄 브랜드들이 직면한 거시적 도전 과제를 보여주며, 시장 다변화 및 공급망 재편의 시급성을 일깨움.

• 관련 섹터: 자동차 산업, 전기차 부품, 고급 소비재, 무역 및 물류

────────────────

4️⃣ 미국 고용 지표, 금리 인하 기대감에 찬물

• 최근 발표된 미국 1월 고용 보고서에서 신규 고용이 시장의 예상치를 훨씬 뛰어넘는 수치를 기록하며, 연준의 조기 금리 인하 기대감에 제동이 걸린 상황임. 견조한 고용 시장이 인플레이션 압력을 유지할 수 있다는 우려가 커짐에 따라, 완화적 통화 정책으로의 전환 시점이 더욱 불확실해진 점이 핵심임.

• 특히 신규 고용은 예상치 7만 건의 두 배에 가까운 13만 건 증가를 보였고, 실업률은 4.3%로 하락하며 견고함을 재확인함. 이와 함께 임금 상승률마저 가속화된 점은 시장이 연내 금리 인하 횟수를 2회로 줄여 잡고, 첫 인하 시점 또한 기존 5월에서 7월로 늦춰보는 배경이 됨.

• 연준 입장에서 견조한 고용 시장은 인플레이션 억제에 집중할 명분을 주지만, 역사적으로 높은 부채 수준은 금리 인상 사이클 지속에 상당한 부담으로 작용함. 결국, 향후 발표될 CPI 보고서가 인플레이션 경로의 진정 여부를 판가름하며 시장의 방향성을 결정할 주요 변수가 될 것이라는 냉소적 관측임.

• 관련 섹터: 금리 민감주 (기술주, 부동산 관련주), 금융주, 장기 국채, 달러화

────────────────

출처 : 스톡허브

#미국주식 #속보 #경제 $MBG $MSFT #SK하이닉스 #삼성전자 #코스닥 $GOOGL $SPY $QQQ $AMZN $TLT $META $NVDA #코스피

📅 02월 07일 (토) 00:03 기준 | 주요 소식 정리

1️⃣ 연준 금리 인하, 고용·물가 지표에 발목 잡힌다?

• 글로벌 금융시장은 연방준비제도(Fed)의 추가 금리 인하 시점을 가늠하며 불확실성 속에 놓여있음. 특히 미봉된 미국 고용 및 인플레이션 데이터 발표가 이번 주 시장의 핵심적인 관심사로 부상함. 이는 연준의 통화정책 방향을 결정짓는 가장 직접적인 단서가 될 것이라는 판단임.

• 투자자들은 이 지표들을 통해 인플레이션 둔화 속도와 노동 시장의 견고성을 면밀히 분석하려 할 것임. 동시에 유로존과 영국에서는 국내총생산(GDP) 데이터 발표가 예정되어 유럽 경제의 현주소를 평가할 기회가 됨. 아시아 역시 주요 성장 지표와 각국의 정치적 동향이 복합적으로 얽혀 있어 시장 변동성을 키울 전망임.

• 결국 이 모든 데이터는 각국 중앙은행의 금리 결정에 지대한 영향을 미치며, 통화정책의 불확실성을 가중시키는 요인임. 미국 금리 인하 기대감이 후퇴할 경우 달러 강세 압력이 가해지고, 이는 신흥국 자본 유출 위험을 높일 수 있음. 단순한 지표 확인을 넘어, 시장은 이를 통해 경기 침체 가능성과 자산 배분 전략 재검토의 근거를 찾으려는 움직임을 보일 것임.

• 관련 섹터: 채권 시장, 외환 시장, 금융주, 경기민감주, 성장주, 수출주

────────────────

2️⃣ 미국의 전기차 전략 수정과 중국의 글로벌 시장 장악 심화 가능성

• 미국 완성차 업체들이 전기차 부문 투자를 축소하고 고마진 내연기관 트럭과 SUV에 재집중하는 모습임. 이는 예상보다 더딘 전기차 수요 성장세, 미흡한 충전 인프라, 그리고 엄격한 수익성 압박에 대한 현실적 대응으로 분석됨.

• 이 같은 미국의 전략 선회는 결과적으로 중국 제조사들에게 글로벌 전기차 시장 내 입지를 더욱 공고히 할 기회를 제공할 뿐임. 중국은 이미 거대한 내수 시장을 발판 삼아 생산 규모를 극대화했으며, 가격 경쟁력과 정부 지원을 등에 업고 전기차 수출 확대를 지속할 것이라는 관측이 지배적임.

• 서방 국가들이 전기차 전환 속도 조절에 나서면서, 중국은 글로벌 전기차 공급망과 기술 표준에서 핵심 주도권을 강화할 것이 자명함. 이는 장기적으로 주요 시장에서의 가격 경쟁 심화를 유발하고 서구 완성차 기업들의 전략적 우위를 침식할 수 있어, 투자자들에게는 산업 구조 변화와 지정학적 리스크에 대한 냉철한 분석이 요구되는 시점임.

• 관련 섹터: 전기차, 배터리, 자동차 부품, 내연기관차, 광물 및 소재

────────────────

3️⃣ 미국의 동맹 전략 변화와 러-중 위협 증폭에 대한 냉철한 시각

• 노르웨이 정보기관은 최근 연례 위협 평가 보고서를 통해, 미국의 전략적 초점 변화가 러시아와 중국의 세력 확대를 용이하게 할 수 있음을 경고한 바 있음. 이는 잠재적으로 서방 동맹의 결속력을 약화시키고 새로운 지정학적 불안정성을 초래할 수 있다는 분석임.

• 특히 보고서는 미국이 국내 문제나 다른 지역으로 주의를 돌릴 경우, 유럽과 북극 지역에서 러시아의 군사적 압박과 중국의 경제적, 정치적 영향력 증대가 가속화될 수 있다고 지적함. 이는 NATO 동맹국의 안보 태세와 국방 예산에도 직접적인 영향을 미칠 수 있는 중대한 사안으로 해석됨.

• 이러한 지정학적 변화는 글로벌 에너지 공급망과 무역 경로에 상당한 불확실성을 가중시키는 바, 투자자들에게는 국방, 사이버 보안, 그리고 원자재 섹터에 대한 새로운 리스크와 기회 요인으로 작용할 가능성을 시사함. 서방 국가들의 연합 방위 능력 약화는 지정학적 리스크 프리미엄 상승으로 이어질 수 있음.

• 관련 섹터: 국방 산업, 사이버 보안, 원자재, 에너지, 해운

────────────────

4️⃣ 신전략무기감축조약 종언, 새로운 핵 군비 경쟁의 서막인가

• 미 국무장관이 2026년 2월 5일부로 신전략무기감축조약(New START)의 만료를 공언함. 이는 냉전 시대의 산물인 해당 조약이 현재의 다자간 핵 위협 환경에 더 이상 부합하지 않는다는 판단에 기인함. 기존 질서의 해체를 공식화하는 중대한 선언임.

• 국무장관의 발언은 "미국에 불리한 조건을 받아들이거나 합의를 위한 합의만을 추구하며 조약 불이행을 묵인하지 않을 것"이라는 강경한 입장을 명확히 함. 이는 특정 국가의 조약 위반 행위에 대한 불만과 함께, 중국 등 신흥 핵 강대국들을 포함하는 포괄적인 새로운 핵 통제 체제 구축을 염두에 둔 포석으로 해석됨.

• 조약 만료는 글로벌 핵 군비 경쟁의 재점화를 사실상 용인하는 조치임. 각국은 안보 강화를 명분으로 핵 역량 증강을 추진할 것이며, 이는 국제 안보 환경의 불안정성을 극대화함. 투자 관점에서는 방위 산업의 장기적 성장 동력으로 작용하는 한편, 지정학적 리스크 증가로 인한 전반적인 시장 불확실성 증폭 요인이 될 것임.

• 관련 섹터: 방위산업, 항공우주, 에너지 섹터 내 변동성

────────────────

출처 : CNBC, WSJ, 블룸버그

#미국주식 #속보 #경제 $GD #한국항공우주 $LMT $F $GLD $NIO #LG에너지솔루션 $LI #현대차 #LIG넥스원 #SK하이닉스 $BA $SPY $TLT #한화에어로스페이스 #삼성전자 $NOC $TSLA $XPEV #SK온 #기아 $DXY #삼성SDI $RTX $GM

Gate Futures Stocks Section Initial Listing: $PEP, $GE, $AVGO, $IAU, $PG, $KO, $LMT, $AMD, $IEFA, $TLT, $AGG

🔹 Trading Starts: Jan 30th, 06:00 AM (UTC)

🔹 Supports up to 20x leverage

🔹 Trading Pairs: $PEP / $USDT, $GE / $USDT, $AVGO / $USDT & 8 more pairs for futures trading

Trade: https://t.co/UfzCmH8xvN

Details: https://t.co/BYhZkkG4lD

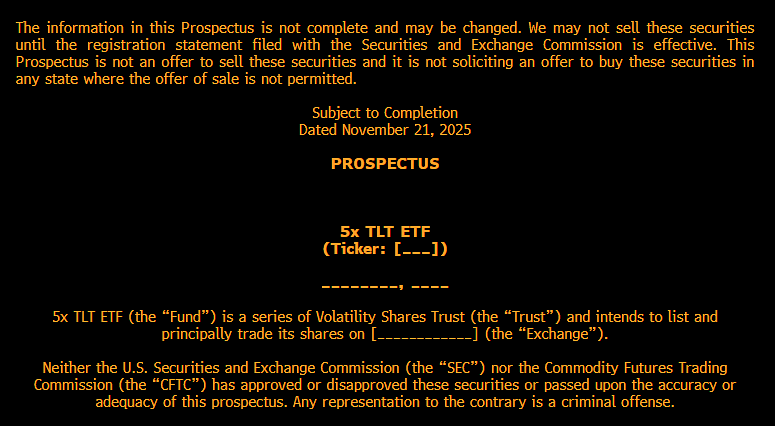

WOAH. @VolShares has just filed for a 5x TLT ETF. It will seek to track 5x the daily performance of $TLT...

TLT is the 20+ year treasury bond ETF. This will be an extremely levered duration ETF assuming the SEC allows it to list

#ETH 现货ETF开始交易的首个90分钟总成交量达到了3.61亿美元。已经是不错的表现了。