过去一年大家总觉得大模型会越来越便宜,但现在云厂商集体涨价,说明 AI 算力从「打价格战」全面转向「供需定价」。

1. 智谱 2 月将 GLM Coding Plan 套餐上调 30%,3 月 16 日再将 GLM-5-Turbo API 上调 20%,年内累计涨幅达 83%

2. 腾讯云 3 月 11 日宣布 GLM 5、MiniMax 2.5、Kimi 2.5 结束免费公测转商用收费,混元系列模型涨价,部分涨幅超 400%

3. 阿里云 3 月 18 日宣布平头哥真武 810E 等 AI 算力卡产品上涨 5%-34%

4. 百度智能云 3 月 18 日宣布 AI 算力产品上调 5%-30%,并行文件存储上调约 30%

5. 阿里和字节的 coding plan 结束首月补贴优惠,lite 版最低每个月 40

阿里云的云业务增长正在被 AI 拉动,AI 相关产品收入连续多个季度保持三位数增长;百度 2025 年四季度 AI Cloud Infra 收入 58 亿元,同比增长很快;AWS 那边连 EC2 的机器学习容量块都出现了提价信号。

不是厂商想多赚一点,而是算力真的紧了,而且客户还愿意买,更关键的是,需求结构变了。

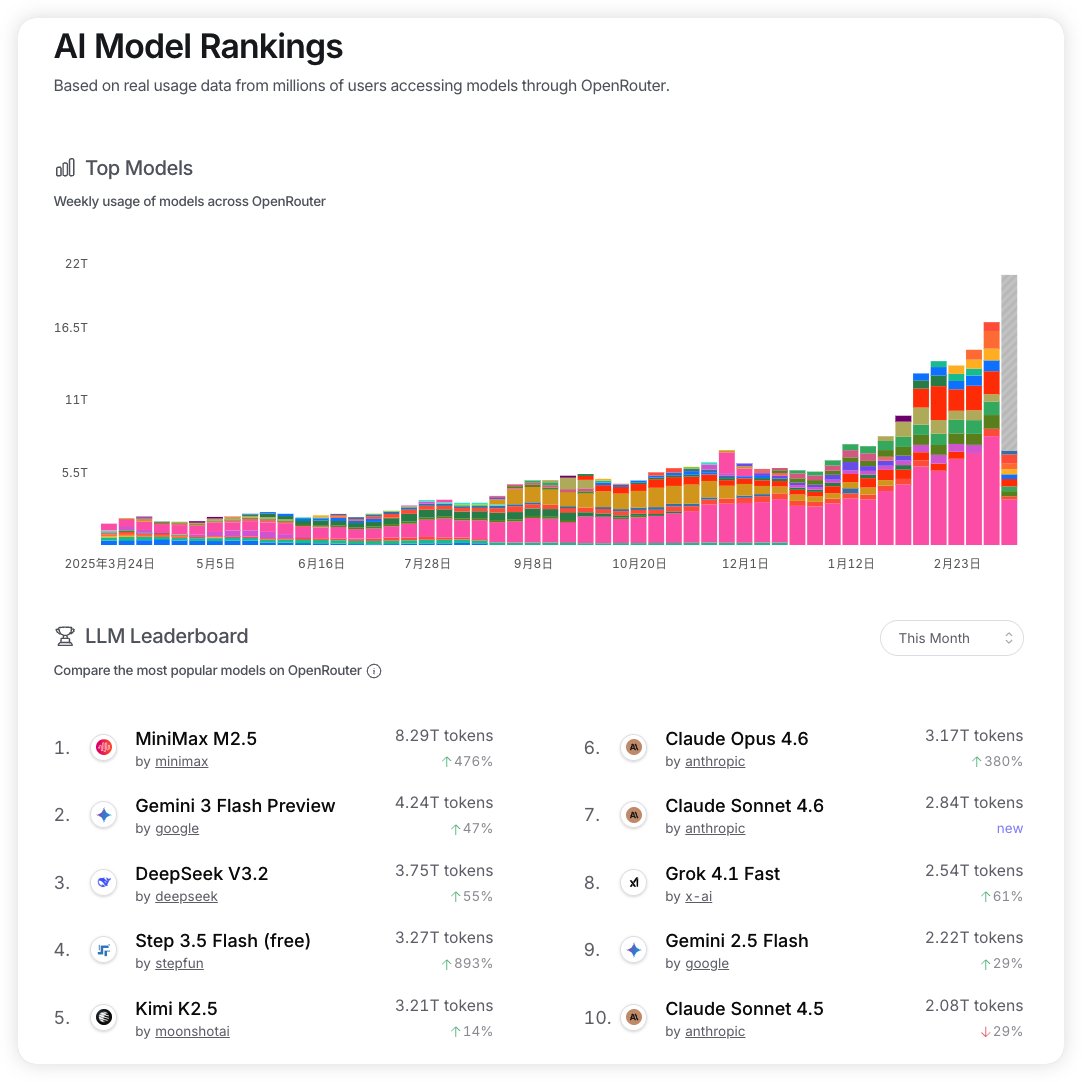

OpenRouter Token年消耗破千万亿,年化约10亿美元,OpenClaw 这类 Agent 应用已经把 Token 消耗拉到极高水平,工具调用、长链路执行、持续跑任务。这种需求一旦起来,消耗不是线性增长,是指数级抬升。谁手里有算力,谁就有议价权。

有哪些股票会收益?

第一层,直接受益的是云平台,尤其是阿里和亚马逊。阿里云的 AI 需求和收入增长都已经写进财报,只要涨价能传导,最先改善的就是云业务利润率。

第二层,卖铲子的。最典型还是英伟达逻辑,但如果要从这条新闻往下推,真正稳定吃到红利的还有数据中心配套、液冷、电力、交换机这些方向。原因很简单,云厂商敢涨价,也能承受更高的 GPU 和机房成本。上游设备商的订单确定性,很多时候比应用层更强。

第三层,才是各种模型应用和 Agent 概念股。这个方向会很热,暂时不会把它放在第一优先级。因为 API 成本一旦进入供需定价阶段,中间层如果没有很强的产品壁垒,很容易被上游涨价挤压利润。

如果只说我觉得最值得跟踪的股票,我会给一个很直接的名单。美股看 AMZN、BABA、NVDA、,前者吃云涨价和 AI 云需求,后者吃 GPU 稀缺。AI 云收入增长开始具备盈利兑现能力。这里面我当前最看重还是亚马逊, 他是Anthropic的大股东,A 社没有建算力中心,算力服务都是由亚马逊承接的,最近的 AI Agent 和 coding 爆发需求暴涨,一定程度上会反应在股价上

其次是阿里,虽然因为 Qwen 团队走了影响很大,股价也跌了不少,但没有动摇云服务的收入。同样的阿里投资了智谱、minimax、Kimi 等国内大模型的算力服务,连 Qwen 自己的算力优先级都不够,阿里在商业和前沿探索上做了取舍。

AI 算力全面进入卖方市场的信号。接下来最容易赚钱的,不一定是最会讲故事的公司,还有手里有资源、能提价、还能把固定成本摊薄的公司。

From X

Disclaimer: The above content reflects only the author's opinion and does not represent any stance of CoinNX, nor does it constitute any investment advice related to CoinNX.