昨天刚看完摩根大通战术性看多美元的报告,今天就看到麦通上线美元多头ETF,这动作好迅速了。在持续看空美元整整一年之后,摩根大通突然转向:为什么他们开始战术性看多美元?聊聊摩根大通这份报告的逻辑

核心逻辑就是:霍尔木兹海峡的封锁,以及随之而来的能源价格冲击。上周原油一度冲到每桶118美元。摩根大通在报告里用了一句话来形容当前的宏观处境——"时间,现在反而成了市场的敌人"。意思很直白:能源价格维持高位的时间越长,对全球经济的伤害就越深,也越难以逆转。

1、能源冲击为什么会让美元走强?

当能源价格大幅上涨,市场会出现两种截然不同的货币走势。能源出口国的货币因为贸易条件改善而走强,能源进口国的货币则因为贸易逆差扩大而承压。这个分化是能源冲击最直接的外汇影响。

当然摩根大通这份报告强调的,是另一个更深层的逻辑:滞胀风险。

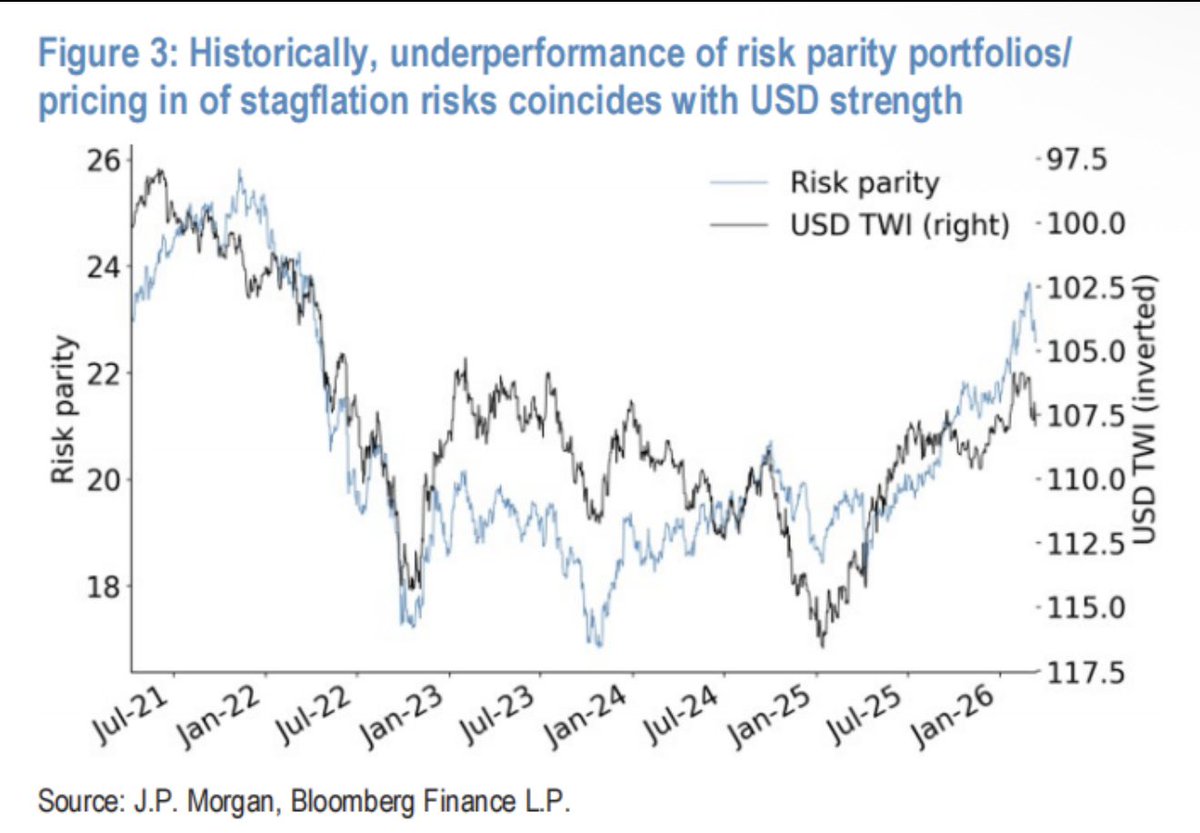

当能源价格持续高位,全球经济面临的不只是通胀上升,同时还有增长放缓。这两个因素同时出现,就形成了宏观投资者最头疼的组合——滞胀。在这种环境下,股票会因为增长预期下调而承压,债券也会因为通胀居高不下而失去吸引力。两类资产同时走弱,传统的风险平价策略失效。

美元的角色就变得特殊了。作为全球储备货币,在风险平价组合普遍失血的时候,美元是少数仍然具有避险价值的资产。历史数据也支持这个结论——每一次市场开始定价滞胀风险,美元都会走强。

这就是摩根大通转为看多美元的核心逻辑。不是因为美国经济变好了,而是因为其他资产的避险价值在能源冲击下同步下降了。

2、摩根大通具体怎么配置?

报告给出了非常明确的交易方向:做多美元,同时做空欧元、英镑和瑞典克朗这一篮子货币。

在具体预测上,摩根大通做了几个重要的下调。欧元兑美元的近期目标从1.20下调至1.17,如果能源价格在高位再维持一到两周,他们认为欧元兑美元可能进一步测试1.10到1.13的区间。英镑兑美元则从1.41下调至1.34。

为什么欧元和英镑承压最重?欧洲的能源依赖度是关键。欧元区进口了其消耗能源的70%,这种高度依赖使得欧元在每一次能源冲击中都特别脆弱。英镑的情况则更复杂,除了能源依赖之外,英国还叠加了本身的财政压力和政治不确定性,形成摩根大通所说的"有毒组合"。

在能源出口国货币里,摩根大通看好挪威克朗、澳元和加拿大元。这三个货币都直接受益于能源价格上涨带来的贸易条件改善。

3、亚洲货币的分化

摩根大通将整个亚洲外汇的整体配置从超配调降为标配,逻辑很清楚——亚洲大多数经济体是能源净进口国,高油价对他们的贸易账户构成压力。

具体来看,泰铢、韩元和菲律宾比索承压较大,因为这三个经济体的能源进口依赖度相对较高。

人民币是一个值得单独讨论的案例。摩根大通维持人民币预测不变,目标保持在6.85。他们认为,相较于区内其他货币,中国在这一轮能源冲击中有几个独特的缓冲机制:国内能源结构对石油和天然气的依赖度低于多数经济体、国内能源价格受到管控使得油价传导效应有限、以及外资在中国资产市场的持仓比例相对较低,减少了资本外流的压力。因此在这一轮外汇市场的波动中,人民币的防御属性相对突出。

4、当然摩根大通在全文中反复强调,这次的立场调整是"战术性"的,而不是方向性的长期转变。

他们保留了随时重新做空美元的权利。他们的中期外汇预测,大部分没有改变。

这背后有一个值得思考的逻辑。美元长期走强,对美国自身其实并不完全有利——强美元会压低美国出口企业的竞争力,这与特朗普一直以来的贸易立场存在内在矛盾。所以这一次美元的走强,更多是被动的避险需求推动,而不是美国主动希望看到的结果。

一旦能源价格出现回落,或者地缘政治局势出现缓和的信号,做空美元的逻辑很可能会重新回到台面。

看起来摩根大通的意思是,在不确定性的时候用美元买个保险。

From X

Disclaimer: The above content reflects only the author's opinion and does not represent any stance of CoinNX, nor does it constitute any investment advice related to CoinNX.