Notes

会所投研:@ICN_Protoco————个高度模块化、资源集中型去中心化AWS高级会所

在我们思考币圈是否有叙事,币圈都是窜局的项目之前,我们更应该去看WEB3的方式取代了web2什么?这个替代性价值就是项目估值价值依据?

经常在会所娱乐的朋友都知道,你是一名消费者,你一个699的套餐里面包含很多不仅仅是推油的费用,你是一名技师,你的很多收入是被会所拿走的。

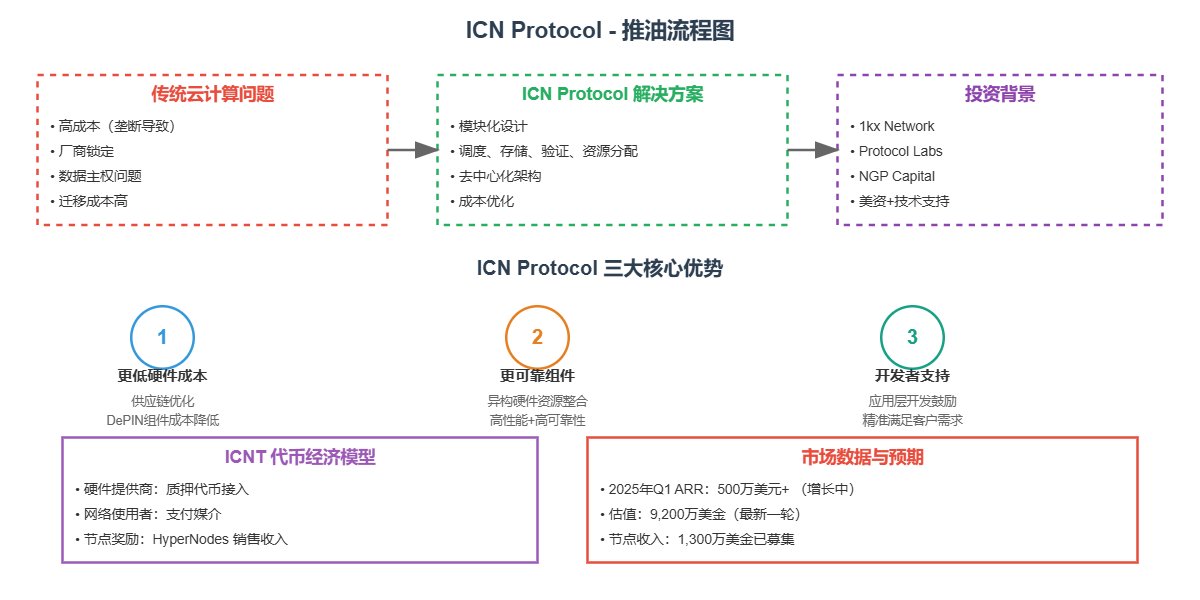

AI浪潮让美股一直屡创新高,但是AI发展一直由美股头部企业引领,究其愿意在于能源和云计算的匮乏。

而正是这种匮乏导致了头部AI或者云计算、云存储的垄断地位,正如你去每个城市的白金汉的溢价一样,因垄断、引迁移成本的不利因素,导致企业也好还是创业者都花费过高的价值去支付存储、验证、平台这些服务。

而ICN Protocol 是一个高度模块化、自动化的去中心化云协议系统,结合调度、存储、验证与资源分配四大能力,为分布式计算和数据可用性构建坚实底座。

ICN Protocol如何实现更低成本、更高资源调度、更容易的迁移的:

一:更加低的硬件成本

Depin这类赛道里面是否能保持其产品的性价比在各类赛道中的竞争力,其中很关键的一个因素就是depin组件的供应链成本,从ICN的投资就可以看出来,他是有降低硬件成本的能力的。比如@ngpcapital对其进行了投资,也就是我之前解析过矿币模型的Helium,这也是ICN 网络稳健性与可扩展性的关键。

二:更可靠的组件。

ICN 协议(ICNP)将异构硬件资源汇聚进网络,确保高性能、高可靠性与具竞争力的定价,并为新一代云计算原语的引入提供基础。

三:更有服务的技师。

如果上述就是会所的场地和会所的基础设施,一个好的网络必然需要良好服务的技师。ICN也鼓励应用层开发者技师,基于 ICN 平台打造尖端服务,精准满足客户需求。

这三点存在一定的博弈行,比如组件太多技师不够用的情况,或者其他。这就通过ICP协议的治理、奖惩实行闭环动态的自我调节。

如何制定$ICNT的交易预期?

一:$ICNT代币中的附加值的计算

硬件提供商--质押代币接入作为违规罚没

网络使用者--支付媒介

节点奖励--HyperNodes 总销售量

加上足够的去中心化去摆脱矿币模型带来的戴维斯双击, $ICN 可以捕获持续的经济价值。

如果以同类赛道的 $ATH 为例,即使以算力闻名,号称每小时的算力成本在0.03美元,年化收益3000w刀。

仅仅是 2025 年 Q1,ICN 年度经常性收入(ARR)超过 500 万美元,这个增长加速度还在提升。

仅仅PE去计算的话,最新一轮的估值是9,200 万美金,ATH 当前fdv12亿。

且仅仅节点收入就募集 1,300 万美金,团队手里的钱是足的。

TGE最少能上个比ATH同等级的所。

二:上所资源的判定

由@1kxnetwork、 @nolimithodl、 @HV_Capital、 @protocollabs和@ngpcapital投资,创始人来自年营收超过 10 亿美元、拥有 1400+ 员工的 Goodgame Studios,且核心成员都有云存储的经验。

综上,美资背景+传统技术支持+原生depin的vc,上所预期还是不错的。

✍️ 一文写清即将TGE的 @ICN_Protocol 是什么项目?

我私以为,能在web2跑起来的模式,在web3同样适用

web2的云服务平台,一一都做成了行业龙头,那链上世界是否也能用有属于自己的云?

这就是 ICN 在做的事儿,让开发者像用 AWS 一样简单地接入 Web3 infra

🟢大多数人还不知道 ICN 是个啥?

Impossible Cloud Network (ICN) 是全栈去中心化的云基础设施, 一个无许可、可组合的云平台,集存储、计算与网络于一体,具备可扩展性

简单来说,ICN可以比作是Web3的AWS,做Web3云服务且是depin赛道的未来升级趋势

ICN的Slogan非常霸气:我们不只是去中心化基础设施,而是在从零重建整个互联网。

🟢敢这么说,ICN背景如何?

① 最新估值4.7亿,由赫赫有名的 NGP @ngpcapital 支持,NGP孵化了19家独角兽公司,11家上市公司,这里面甚至有雷老板的小米(NGP是小米早期投资者)!

② 之前的一轮融资由 1kx, Protocol Labs, No Limit, HV Capital 领投3100万美元

③ 欧洲增长最快的云服务提供商,CEO是 Kai Wawrzinek博士,德国前游戏公司 Goodgame Studios 创始人,是价值数十亿美元的纳斯达克上市公司,而战略总监来自 BCG + Impossible Cloud ,是Web2正经创业者转型Web3的项目

🟢 我很喜欢 ICN 提出的「WebFi」概念,是什么?

WebFi 理念 —— 人即节点,交互即贡献。

每一次发布、互动、协作,都会被结构化为网络资产,也就是把 Web2 用户的行为引入到一个真正可组合的去中心化网络里

过去的 DePIN 项目不用硬件跑基本参与不了,而ICN的节点不是矿机,是你本人的行为,这个就很灵性了

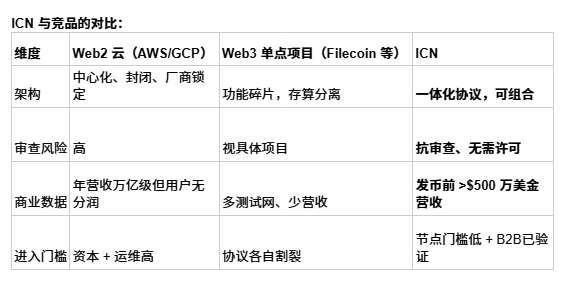

🟢ICN的与其他Web3 Depin竞品有何区别?

其实跟刚刚说的WebFi离不开干系,ICN 想构建的是一个“由人类节点共同驱动的网络”

之前的DePIN项目都用机器来撸“节点激励”,而 ICN 更像一个从使用→共建→协作的系统级网络

直接看图:

可以说,ICN真正的竞争对手不仅仅是其他Web3协议,更是 AWS、谷歌云、阿里云、微软Azure 等这些 Web2 的云计算巨头,这些Web2云服务缺点就是太过中心化!依赖封闭、许可制的系统,存在厂商锁定、审查风险和控制不透明等问题

🟢扒出来 ICN 目前的亮点?

① ICN = Web3 + AWS :有收入、有客户、有节点分红的去中心化云平台

② ICN主网将存储、计算与网络统一整合在一个协议中,而不是 Filecoin/Arweave 只有存储、Akash/IO.net 只有算力

③ 真实营收先行,2024年已有1,000+付费企业客户客户,年收入超过500万美元

④ 强大的基础设施容量,全球分布着超50PB存储,储备订单超250PB,每日处理2000-5000万个文件,已在欧洲多家数据中心落地

⑤ HyperNode + SLA Oracle” 双层结构;HyperNode前48个月奖励前高后低、首月释放 18.4 %

⑥ 社区优先,会通过节点与ICNT代币推动B2C增长,实现自下而上的用户采纳

⑦ 创始团队是连续创业者,拥有纳斯达克上市经验,并且CTO拥有20+项存储相关专利

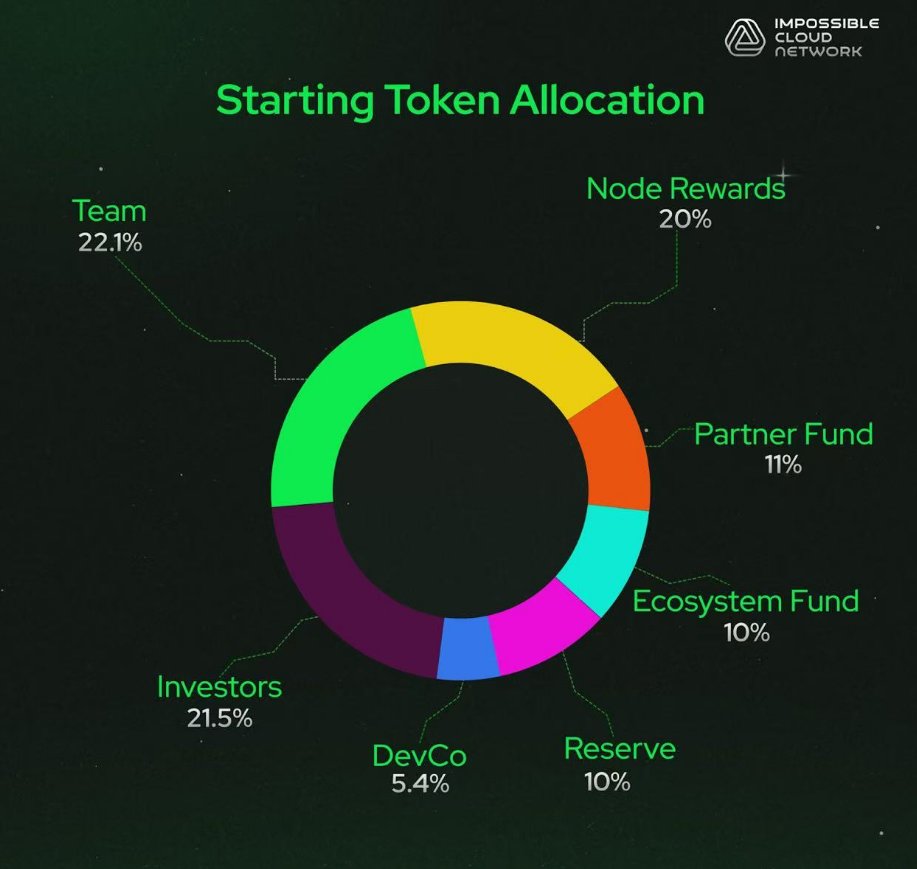

🟢看点更实际的, 前段时间公布的 $ICN 代币经济学?

总供应量:10亿

初始流通量:7亿

代币分配表:

- 团队 (22.10%)

- 投资者 (21.50%)

- Impossible Cloud GmbH (5.40%)

- 生态系统发展基金(10.00%)

- 合作伙伴基金(11.00%)

- 节点销售(20.00%)

- 奖励储备(10.00%)

🟠说了这么多,目前还有哪些参与角度?

① 节点质押(之前买过的可以质押)

https://t.co/XIVi0JNbiz

② 银河任务(今天刚开的新任务抽2000u)

https://t.co/ONPfJfb4jx

③ 大使计划 + DC社区建设

https://t.co/QyueehHSxM

④ ICN 点亮网点任务(分10000 ICNT)

https://t.co/VLrWtxwGnl

⑤ 多关注 @ICN_Protocol 、 @ICN_China 两个官推活动

🔷 写在最后

一直想写 ICN,总算是腾出时间了,扒完ICN的背景,没想到是真几把猛啊,能跑通web2、有实际产品且盈利稳定的ICN,我直接一个大关注

且有小道消息,即将的TGE,有上大所预期👀

最后我更想问,ICN能不能在去中心化的云基础设施赛道里成为中流砥柱?

#ICN #DePIN