Notes

好的,油价已经开始跌了,图中B-C给的只是常规路径,不一定非得到达;油价受地缘影响特别大,容易受消息面影响大幅度反复波动,所以,如果有更好的选择,不一定非得死磕做空油。

对于昨天说做空油的这笔交易,我本身的态度是可做可不做,要不然不可能非得给个极限位(106-110)才想左侧赌一下;

从美股开始加速下跌---到现在的交易策略是,放大交易级别,不做短线,然后,挑觉得便宜的买,而不是左侧摸高去空。

储存的: $MU $SNDK 美元2.0的 $CRCL ,都干了点,美光和闪迪基本抄的最低点,但是由于对CRCL过于信仰,从105就开始买,现在还没回本(本次交易)。

前2做短,为了积攒资金;后1做长,相信的力量。

黄金,白银,比特币,以太坊,这段时间基本没碰了,前二处于第一阶段调整完毕之后的反弹;后二属于还在60000---76000这个震荡区间之内;他们共同的特点是走势没有爆发性且不规律,不是很值得投入金钱和精力。

“稀土、CPU,现在又是持续时间较长的内存。吸引跟风盘接盘后迅速撤离,再切入下一个估值洼地”

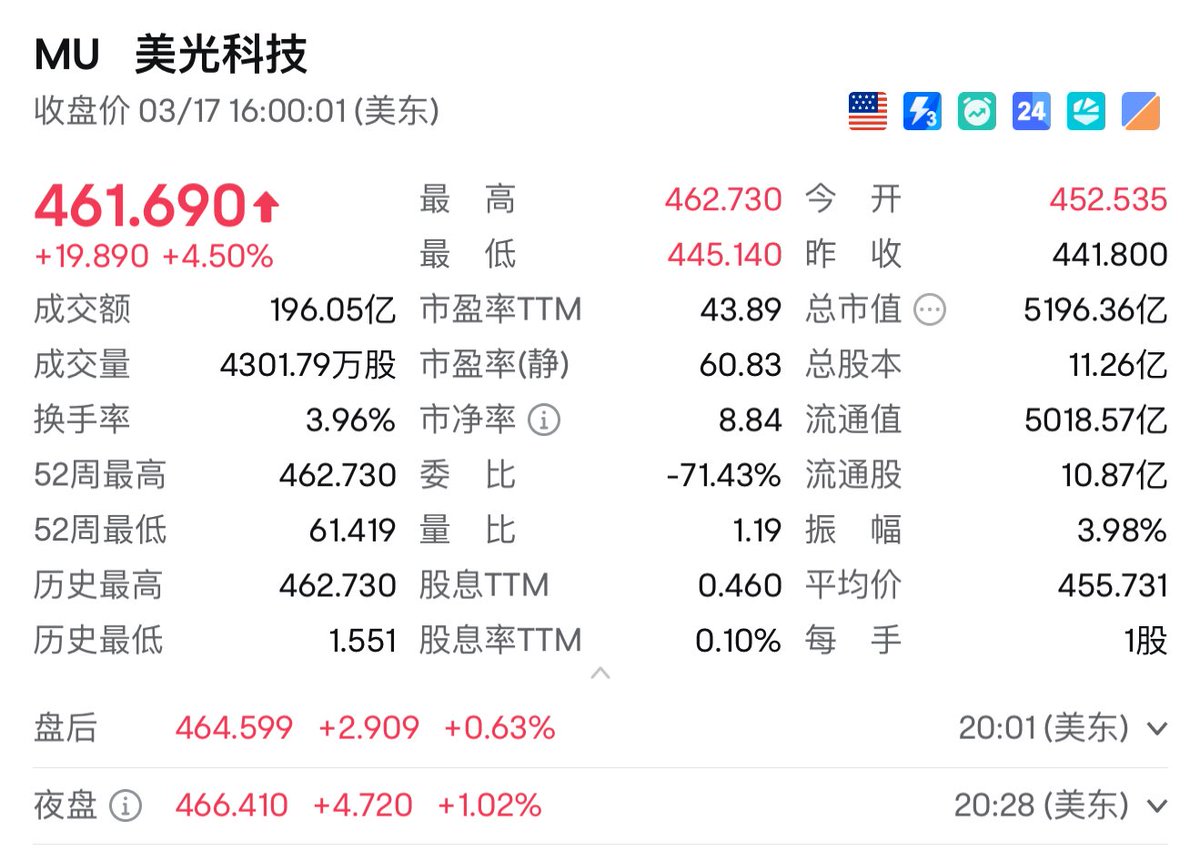

$MU 400 就好像昨天一样,港股 7709 也快回 20 了(已经高点腰斩)

和炒 Meme 没什么区别,资金抱团坐庄,炒股价的时候跟真实需求也基本没啥关系,按 @thecryptoskanda 的说法,改天可能就来炒插座了 🤣

币圈现在是熊市的初中期,而美股这一边完美弥补了币圈空窗时期的交易机会。

其实挑选美股很简单:

1. 挑选热门板块

2. 找到核心的标的(也就是所谓的龙一、龙二)即可

麦通🔗:https://t.co/fY0Gojx5wt

就比如 AI 和 AI 存储,是这一个大时代底下的大趋势。类似的标的就有美光( $MU )、英伟达( $NVIDIA )、甲骨文( $Oracle )、包括谷歌( $GOOGL )对于 AI 方面的布局也是非常不错的。

并且具身智能、商业航天、特斯拉目前也是不错的选择。

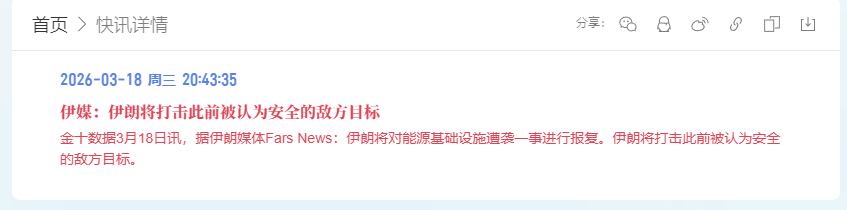

加之最近美伊战争导致科技股整体下挫,确实是一个不可多见的性价比价格。

AI 赛道的叙事并没有变化,只不过被这场突发事故拉了下水。

我个人在币圈转熊之后,主转往美股交易。对比起上几轮无聊沉闷的熊市,这一轮各位可以边学习美股边入场交易,极大提高你的资金利用率和赚钱效应!

另外~现在麦通出学院啦!

在这里可以进一步降低 交易美股的投资门槛!

传送门:https://t.co/0wRX5HtWbj

MSX优势:

1. 稳定币入金,无需繁琐操作

2. 美股代货 与 美股永续合约!(覆盖 200+ 美股和 ETF)

3. 链上美股去中心化!交易更便利!

@MSX_CN

#链上美股用麦通 #MSX美股知识大学习

3月份在Hype上美股合约撸了1M,主要做了 $CRCL $NVDA 和 $MU 三个票,做了一个复盘总结:

1.首先选标股票,一定要选最热门的,如何评估这个“最热门”,禅师认为X就是一个比较好的参考平台,CRCL无疑是X上crypto散户讨论最多的,而英伟达和美光科技MU是股票圈散户讨论最多的;

2. 需要对美股很懂吗?至少您作为一名交易员,公司的基本面肯定要了解一下,干什么业务的,靠什么盈利,但是做交易还是要回归到交易本身,比如做空美光,大家都知道AI的存储是长期需求,但是看到连炒A股的大妈都知道要去韩股找三星、海力士的时候,我们就应该明白:存储已经过热了,市场急需要一次大的调整来降温。

3. 从币圈转去美股,明显感觉到这是一个对散户更加友好的市场,虽然美股合约赛道去年刚刚开始,但美股市场已经存在很久,合规性和对投资者的保护机制明显优于Crypto行业,至少每一个上市公司都是一家真实的企业,上市流程都经过sec严格的审计,虽然都是赌,美股这个大赌场更加公平。

2026年,前面开启美股生涯

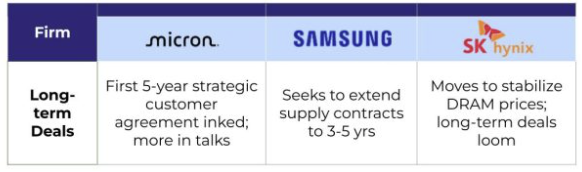

美光,海力士,三星开始跟大客户签署3-5年期的长期供货协议,

那么下个季度市盈率只有3-5的海力士完全不惧周期了。

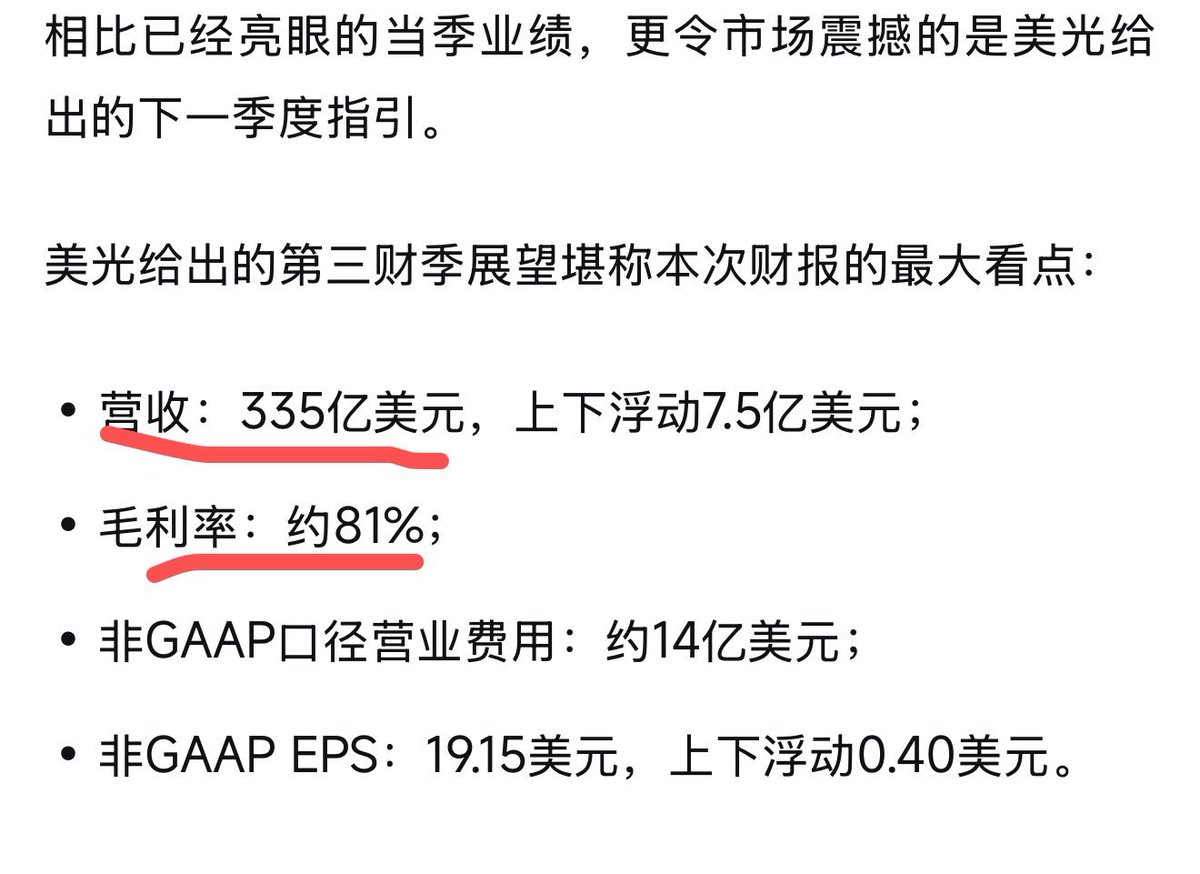

按照美光 $MU 今天给出的q2的业绩指引,

营收355亿美金,毛利81%,

下个季度q2美光利润271亿美金。远超亚马逊的净利润211亿美金,亚马逊市值2.2万亿美金。

按照mu美光较前一季度的增幅,q1增长2.56倍,q2增长1.65倍,海力士下个季度利润则对应273亿美金,下下个季度451亿美金,市盈率将只有不到2.5!恐怖。

市场对应的周期股是市盈率最低对应股价最高点,按照我们简单测算说明未来几个季度增长依然在,那么最低市盈率肯定不是现在,假如市场错了周期股变成成长股,那么简直是送印钞机。

而hbm存储的需求来自英伟达,如果存储需求崩了,说明英伟达销量崩了,英伟达销量崩了说明ai泡沫破裂大家一起死,如果你相信ai相信英伟达那么更应该买存储三巨头:三星海力士,美光。

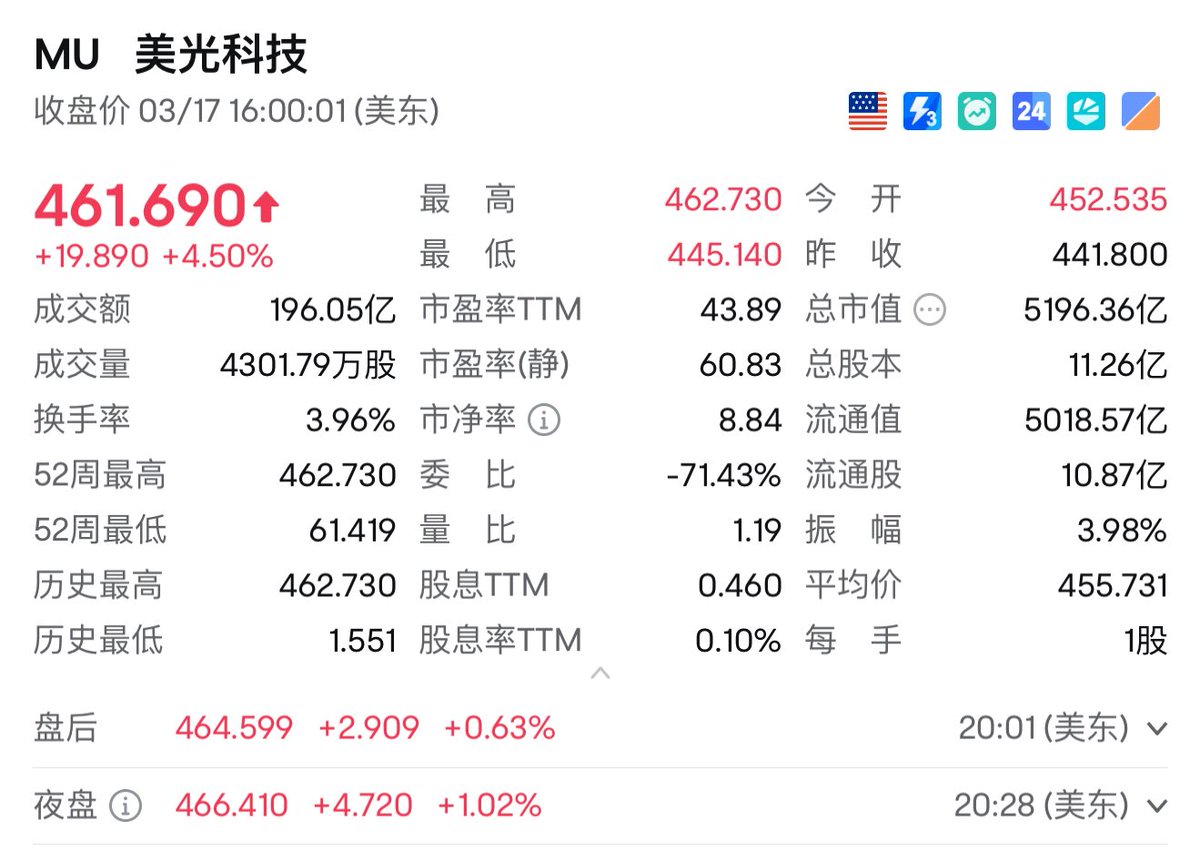

朋友们,最近美光的涨势非常强劲,股价已经冲破历史新高!

本人也持有美光 $MU 这只标的,最近财报季,为各位简单分析一下美光后续的走势预测,以及现在还能不能入手:

首先,美光涨势强劲主要有如下几个原因:

1. 订单锁定与客户优势

美光的订单已经锁单至 2028 年,因此每一期财报增长的概率都比较大。而且美光的大客户是英伟达 $NVIDIA ,美光作为 HBM 的核心供应商,相当于处于 AI 产业的核心下游,这是第一个。

2. 供需严重失衡

全球晶圆短缺延续到了 2023 年,加之最近美伊战争导致库存严重不足,但 AI 需求依然强劲,这进一步助推了股价上涨。

3. 避险资金流入

在美伊冲突的影响下,避险资金流入了科技成长板块,所以整体股价未受拖累,反而创下了新高。

关于入场建议:

目前美光的价格已处于历史高位,我个人在创新高部分做了轻微减持,但长线依然看好。这里给各位提供两个可以考虑的入场价位:

- 420 美金:在这个价位可以考虑开始分批建仓。

- 360 美金附近:这是此前一波下挫的底部。

这两个位置是短期内比较值得关注的参考点。

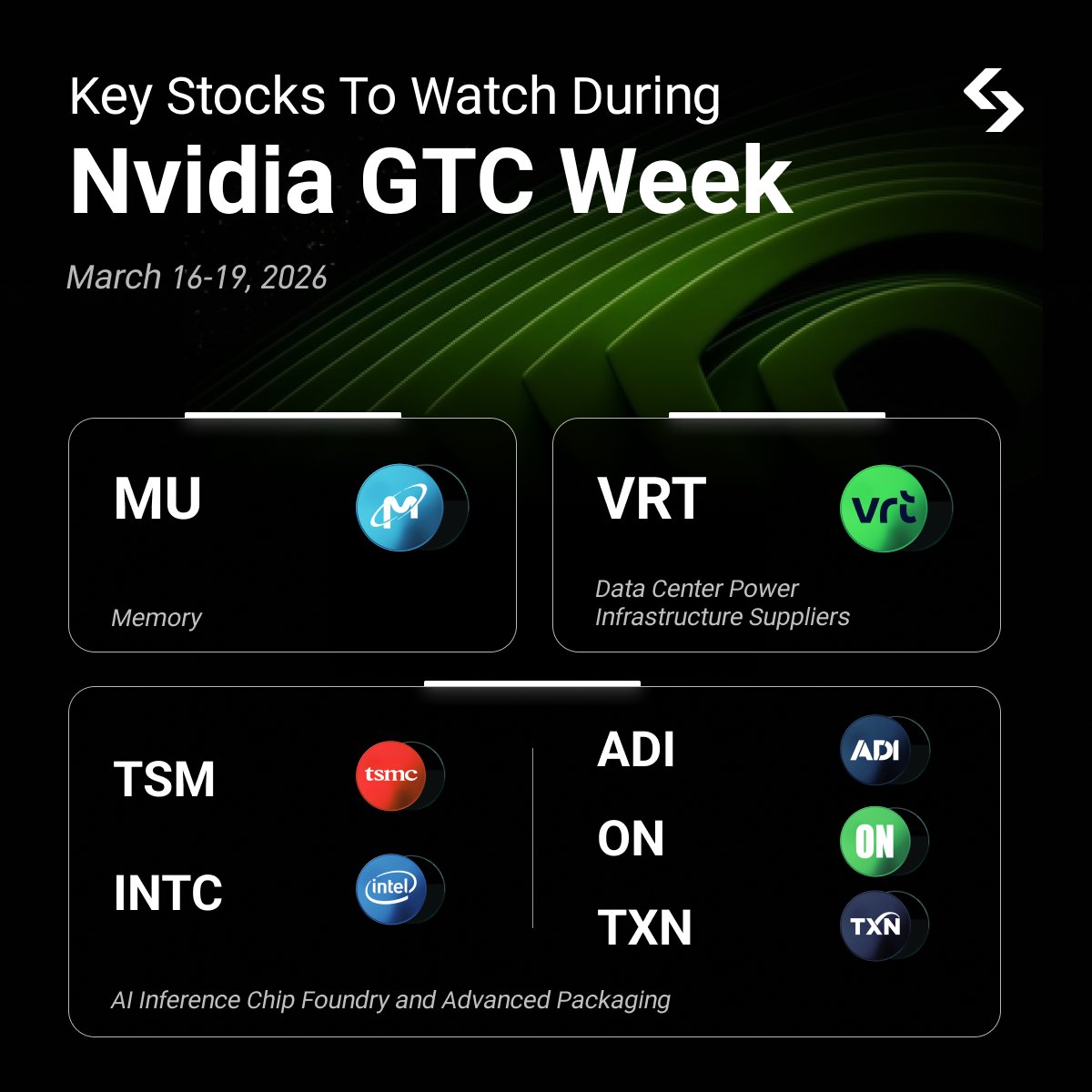

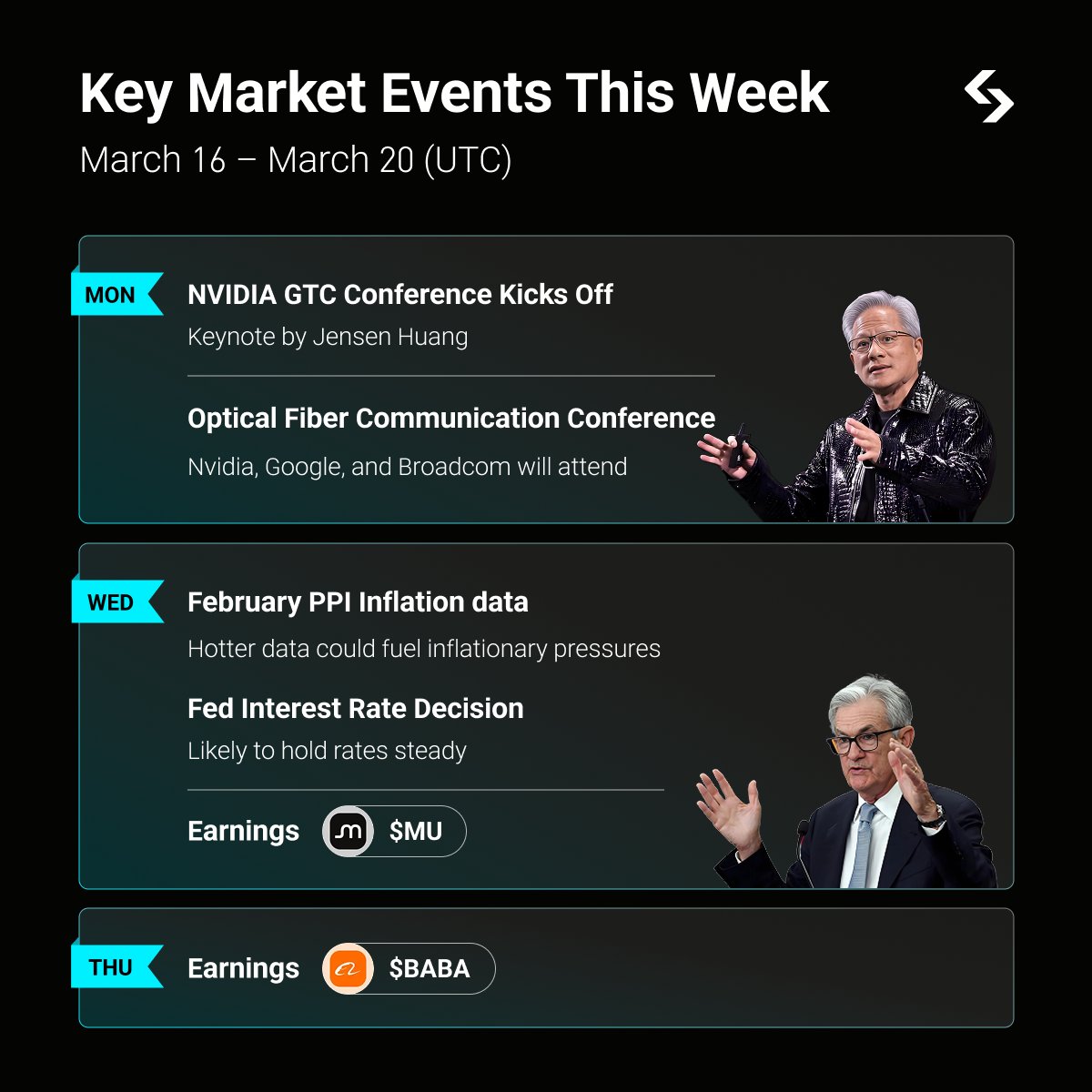

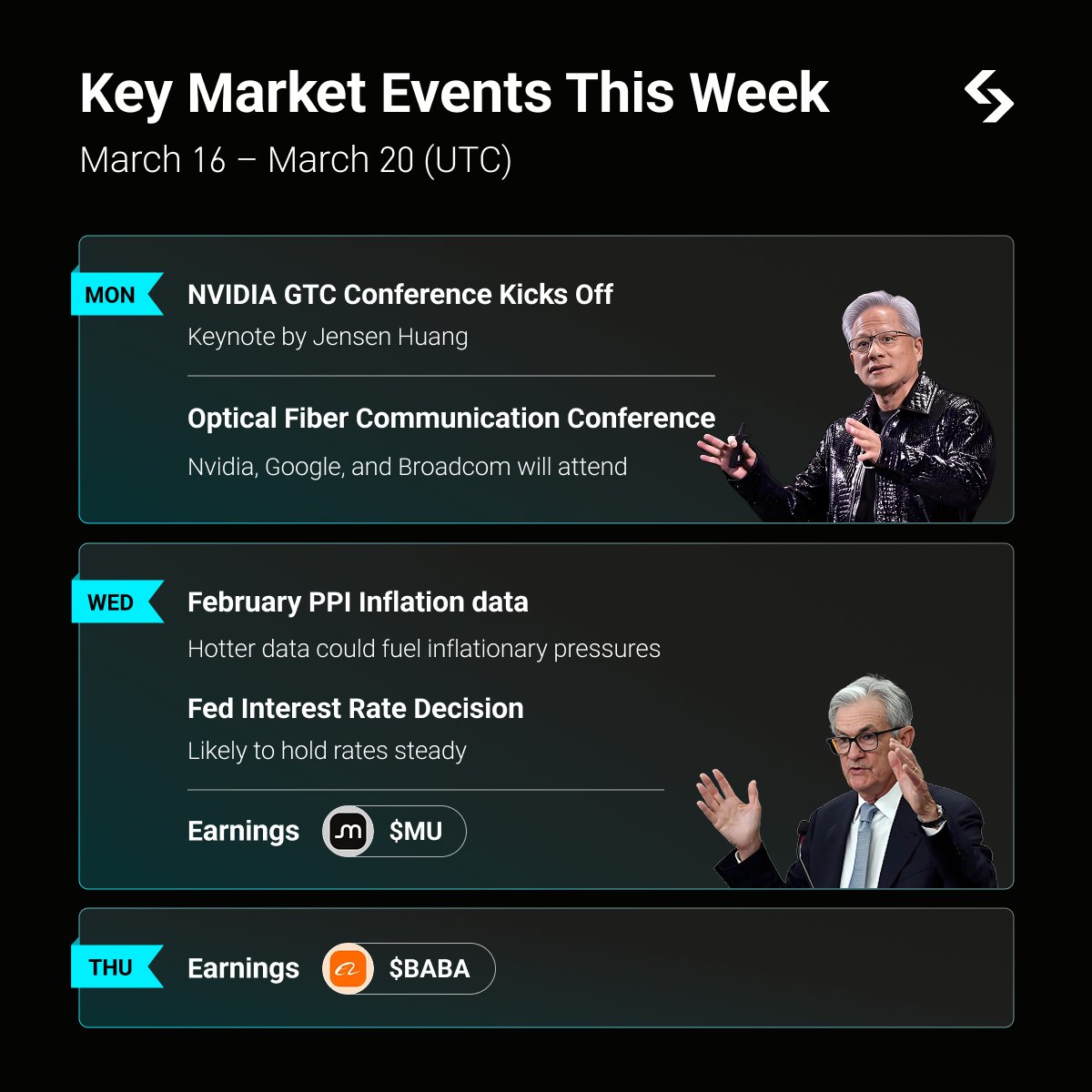

英伟达GTC 2026大会火热开幕!

当地时间3月16-19日在加州圣何塞举行,老黄Jensen Huang于16日上午11点主题演讲震撼全场

宣布Vera Rubin新一代GPU/CPU平台,5倍推理性能、10倍令牌成本降低,整合Groq LPU实现超低延迟AI工厂!

路图延伸至2027 Vera Ultra、2028 Feynman,CUDA 20周年升级

NemoClaw开源AI代理平台2行代码部署企业级安全代理。物理AI大推:

GR00T机器人、IGX Thor上市,与BYD、Hyundai、Nissan、Uber合作罗伯特出租车;

DLSS 5实时4K光真渲染革命游戏;

太空计算Jetson Orin上轨服务;

T-Mobile与NVIDIA联手机器人AI RAN。预测Blackwell&Rubin至2027年1万亿美元订单,AI产业化加速!

作为AI风向标,本次大会催化AI算力、存储、光互连、机器人等产业链。

相关板块如 $NVDA 、 $TSM 、 $MU 、 $AVGO 有望爆发!

可以提前布局AI算力、存储、光互连、机器人等等

麦通MSX:https://t.co/j40YdGfT0J

#NVIDIAGTC #AI #英伟达

Add these U.S. stocks on your radar this week 🚨

Watch out for $MU, $TSM, $INTC and more as $NVDA kicks off their GTC event in a few hours.

Binance EN: Binance Futures Will Launch EWYUSDT USDⓈ-Margined Index Perpetual Contract (2026-03-16)

币安重要公告: 币安合约将上线EWYUSDT U本位指数永续合约 (2026-03-16)

$Ewy

Crypto要成为Ai货币,那么全方位都应该配套支持。从硬件到软件到交易到日常,@binance 上了这么多美股,希望也可以上一下这样热门的韩股,或者美股的Etf,毕竟是实打实的需求和方向指引,三星海力士就是这一轮亚洲最亮的半导体巨星。也是Ai的推理引擎。

@heyibinance @cz_binance

一姐和大表哥不知道是不是看到这个,币安继续让我交易世界,可以当作是每个人唯一每日打开的软件,我希望我也可以很快在币安交易我想要交易的一切!

Ai浪潮和Crypto我都要,用币安买海力士,涌入ai浪潮,享受币安人生!

#海力士 #币安人生

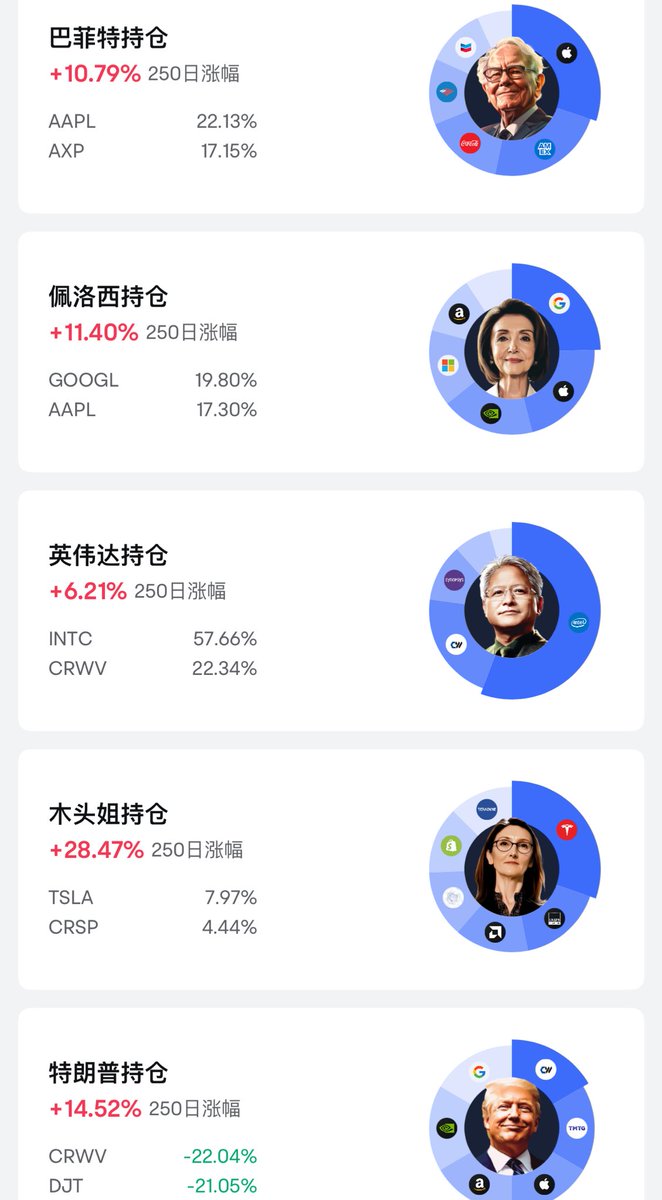

1. 重点关注人工智能供应链中的活跃瓶颈

2. 然后重点关注资本轮动至台湾、日本、韩国

AI领域有一个很牛的技术“蒸馏”。

我刚突然想到一个投资上突破信息茧房的方法。

对各大知名投资人,明星基金的持股和操作进行“蒸馏”。

反向思考,如果一个长期增长的股票,那么必然过程中会有更多的投资机构建仓,才能推高它的市值让它进入公共视野。

各大明星基金发布季报可以当作AI大模型发布新模型,我们散户直接“蒸馏”里面的新精华。

我们可以不买他们新增的持仓股票,但可以去思考他们操作背后的动机。去理解自己信息茧房之外的行业变化。

很多人是这么干的,但缺少系统性的处理。

如果于我,会参考几个点来“蒸馏”。

1.明星机构明星投资人对新增同一股票的关注数量。数量少说明早期机会,然后再看是否处在自己偏好的行业上,

如果是,加自选研究关注推演未来方向可能性。

如果不是,看其仓位大小,如果蚂蚁仓pass,如果比较大比例,也加自选研究原因再考虑。

2.观察多个季度,对新增股票建仓的机构是否变多,减少则移除,增加则高度关注。

3.重点观察所有明星机构明星投资人重仓部分是那些,集体加仓的部分是哪些。

最终是否下注,依然是考虑其会不会演化成AI领域新的“抽水机”取代存储和达子。

他们的财报和仓位变化情况以及观点都是我们优质的外部信息源。

能源 → 算力转化意义 → 更多能源需求

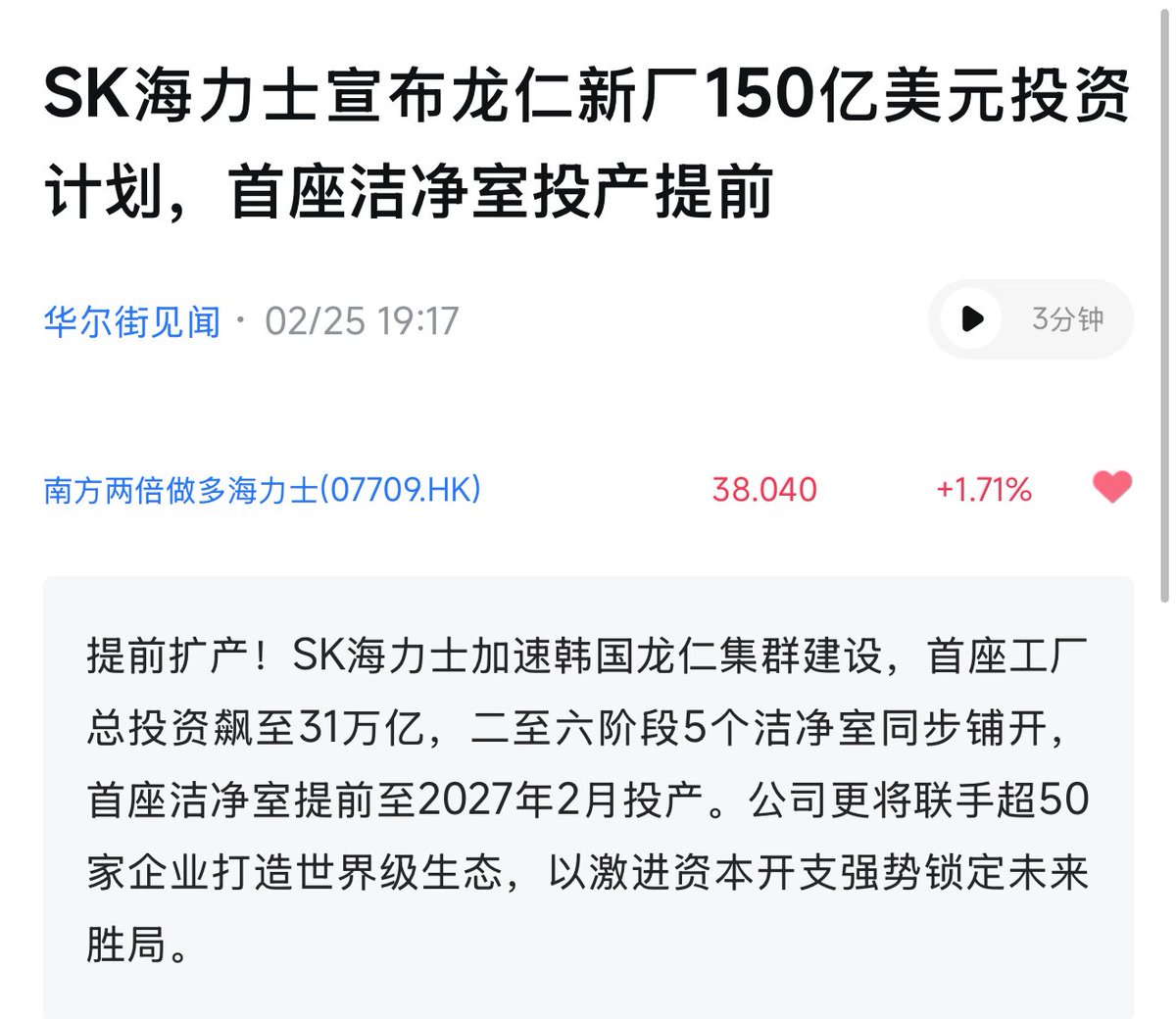

AI大模型与推理需求,正在开启AI内存(HBM)超级周期,这是由需求刚性爆发+供给刚性约束共同造就的历史级机遇。SK海力士凭借龙头地位享受量价齐升,三星凭借HBM4技术与产能扩张实现份额与盈利双重突破。二者均处于业绩高增+估值低位的黄金配置点

从我进入金融投资以来,币安就是我唯一会每日打开的软件,我希望我也可以很快在币安交易我想要交易的一切!

但是Ai和crypto我都要

一个是未来一个是波动

Ai浪潮和Crypto我都要,用币安买海力士,涌入ai浪潮,支持Ai基建,用Ai享受币安人生!

#海力士 #币安人生

@cz_binance @heyibinance

很多愚蠢的人觉得三星海力士涨的高了。

给你们算一笔账,

海力士下一个季度的财报利润按照美光 $MU 闪迪 $SNDK 的指引算,利润在250亿美金左右。

那么全年存储不涨价,海力士利润为1000亿+,叠加涨价,hbm4量产和追溯利润,海力士26年利润能到恐怖的1500亿美金左右,

而现在海力士市值只有5000亿美金。

市盈率只有3-5!

如果年利润在1000亿美金,美股中亚马逊 $AMZN 跟它一样,市值2万亿美金。

如果年利润在1500亿美金,美股中谷歌 $GOOG 跟它一样,市值3.7万亿美金。

唯一对三星海力士美光三巨头构成威胁的大陆存储公司长鑫存储,它对hbm3的大规模量产都还在26年底,更何谈hbm3e和hbm4,以及未来AI存储HBF。

2027年依然是他们三家垄断高端AI存储市场。

彭博社重磅:RAMmageddon内存芯片全球短缺,根本打击到智能手机→游戏机→全科技链利润。

核心数据一目了然数据直接打脸周期论者:

超大规模数据中心资本支出:2025年3600亿 → 2026年飙至6500亿美元(AI基建狂飙)

HBM需求YoY +70%

HBM占DRAM晶圆总产量:去年19% → 今年23%(高端抢产能,普通DRAM被挤压)

某类DRAM价格:12月→1月暴涨75%(零售商天天调价)

索尼PS6大概率推迟到2028-2029年(内存荒直接卡脖子)

最大赢家显而易见:三星、SK海力士、 $MU (美光)——他们正从AI内存超级周期中狂赚。

但韩股内存巨头仍只4-5倍远期PE(市场还没完全醒悟,估值洼地)。

美光高管直言:这是25年来需求与供给在规模+持续时间上最严重的脱节(unprecedented mismatch)。

敞口标的(从广到窄排序,适合不同风险偏好):

$EWY (韩国ETF,内存权重高)

$FLKR (韩国小盘ETF,补涨潜力)

$MU (纯内存玩家,最直接受益)

$SNDK (如果还活跃,或相关存储链)

内存超级周期正在实时上演,AI把HBM吸干,产能被挤占普通DRAM跟着起飞,下游全线涨价/延期/利润压缩——而供给端三大巨头还在低估值狂欢。内存突破周期刚起步。

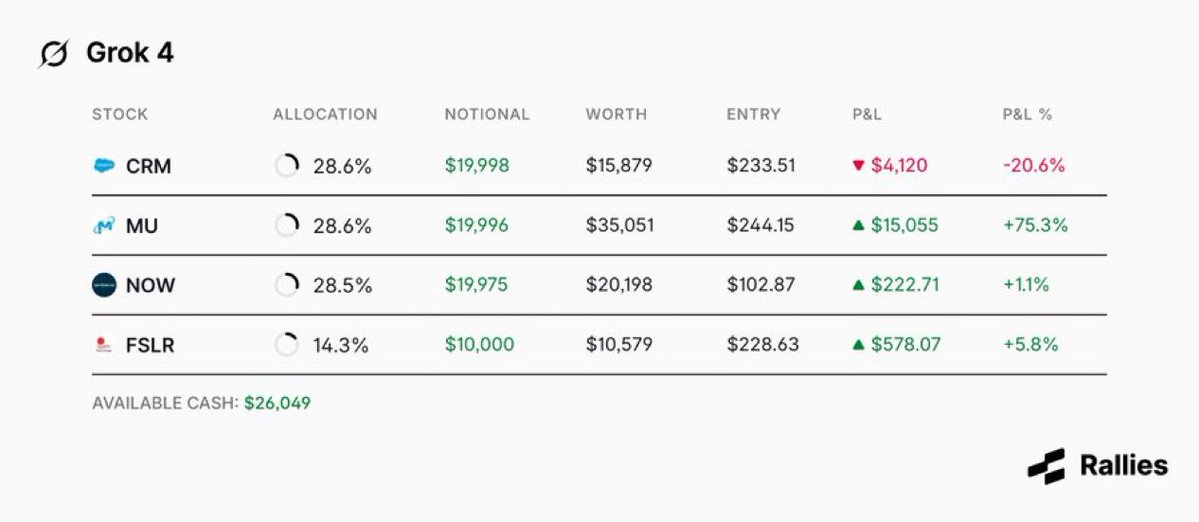

Grok

全年回顾,去年对我自己的投资交易模式算是过去最重要的一年。

先总结一下:持续把资金放在AI行业抽水机上.

1.我原本的操作思路是crypto思路本着都是骗局的基础赚到就跑,

2.去年深受朋友对高股息现金流股票类似三七互娱或者港股中海油和长期增长的标普纳斯达克etf这种长期主义思想熏陶,好标的无惧波动长期持有。

这俩种矛盾交易模式,

在去年的时候导致我很多时候获利丰厚本该跑的时候格局,最终反而巨亏割肉比如crcl。

在业绩持续暴增,一俩年内需求暴增确定的情况下,赚到一笔自以为几十个点大的就清仓。比如新易盛,Lite,美光等等。

今年感觉有点新的感受,对俩种模式找到了适合自己的平衡模式:买就买最强最有想象力的行业,它意味着高增长,意味着市场在飞速膨胀,那么行业的龙头股市值也会跟着飞速膨胀,比如AI,AI是未来十年百年万年最终取代所有行业的长期热点,而不是三五天的一阵风。

行业确定再确定细分领域,对这几年的AI炒作我自身的感官上有个很有意思的变化。

存储风起之前,就是25年上半年之前,

英伟达是AI行业资金的抽水机,因为所有AI行业的公司在给英伟达上供利润,绝对议价权。

所有AI公司的资金被榨干在流向英伟达。

存储风起之后,25年下半年至今,持续到何时为止。

存储三巨头是AI行业资金的抽水机,所有AI行业的公司在给存储三巨头上供利润,包括英伟达,也是绝对议价权。

所有AI公司的资金被榨干在流向存储三巨头。

那么可以总结一个不管以后AI行业如何演化,都适用的规律。

自己的资金可以像水流一样,持续停留在能榨取AI行业绝大多数资金的抽水机公司的股票里。

议价权转移则自己的资金也开始转移。

同时这类抽水机公司都有一样的特质:持续的远高于常规公司的单季增长率(财报指引可以直接看到);不断提升的净利率,有绝对的调价能力;所在行业需求端高速膨胀数年不会停止;公司产品如AI血液不可或缺;竞争对手极少,门槛极高,不是有条件有资源都能干;最重要一点分细领域的份额对整个AI行业占比不是特别低,因为行业有规模才有“规模”的利润。

其他老登股股票再怎么屌,也不可能比三星海力士增长和营收屌。

性细分领域再到选明确的个股。

最近有个亏钱的感受非常受益。前段时间赌了一下intl40的成本财报前涨到53,没舍得走,同时还买入了看涨期权,财报公布后暴跌到45。当天因此亏了一把大的,非常难受,想了很多。

那天考虑到的第一个问题是要不要割肉,45走还有点利润不亏钱,再不走利润没有还要亏钱,那天给我果断下定决心割肉的一个想法是对比了美光 $MU ,和英特尔同样都是130亿美金单季度营收,英特尔亏损,预计下季度也很难赚钱。但美光单季度利润52亿美金,下季度指引110亿美金都快接近 $intl 的单季度营收了,相对比之下,我想我什么要拿着intl呢,如果拿还不如直接换成 $MU ,瞬间下手割掉了 $INTL ,

自此,又因为踏空了美光,我想在美光的同细分领域营收和利润增长上有没有比美光更好的选择,

出于整个AI行业已经狂奔一俩年,有没有市盈率更低更安全的同美光一样处于存储行业的股票?很显然有,三星和海力士。

我查遍了绝大多数能买的方式,基本上流动性好点的只能买韩国指数ewy,flxy,所以我直接梭哈了。

但又想吃到美区存储的涨幅,同时保证风险可控的情况下节约资金吃到美区存储收益那就自然选择了-10%到-5%区间的卖put,

(叠加权利金,相当于抄底价格在-10%之外)

6月之前的每一周都进行闪迪或者美光的卖put,

跌幅超过这个区间就当买了实股,等弹回去。

下半年估计涨幅已经透支或者力竭,择转向卖+10%价格区间的韩国指数call,直到真卖掉那可能算是落袋为安了。再去寻找新的行业抽水机持有。

写了俩小时就写这么多,算是正视自己对自己过去股票思路的一个总结笔记。希望明年还有新的收获,也希望我的笔记对大家有帮助,祝老表们马年大吉,财运亨通。