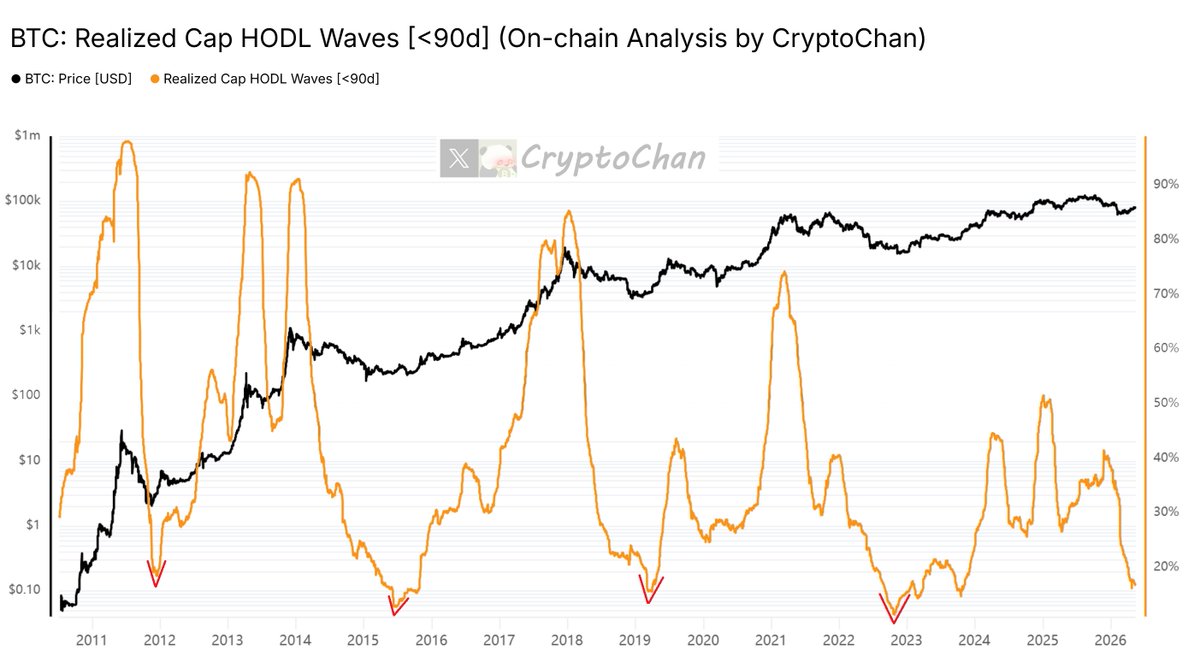

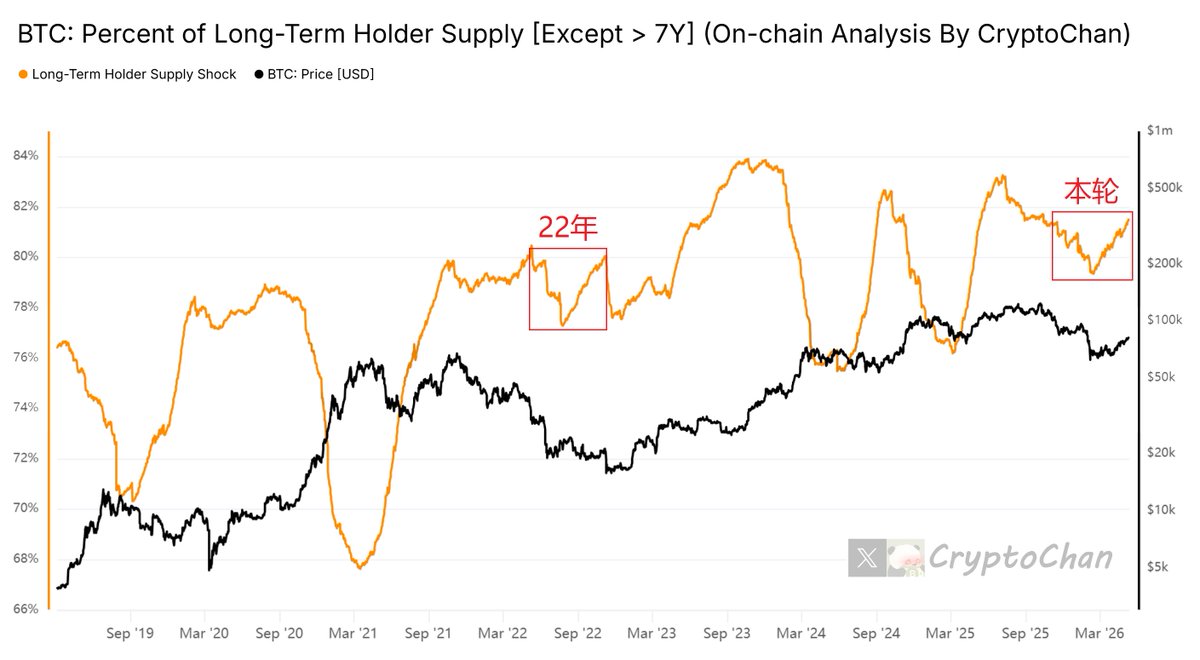

────────────────────────

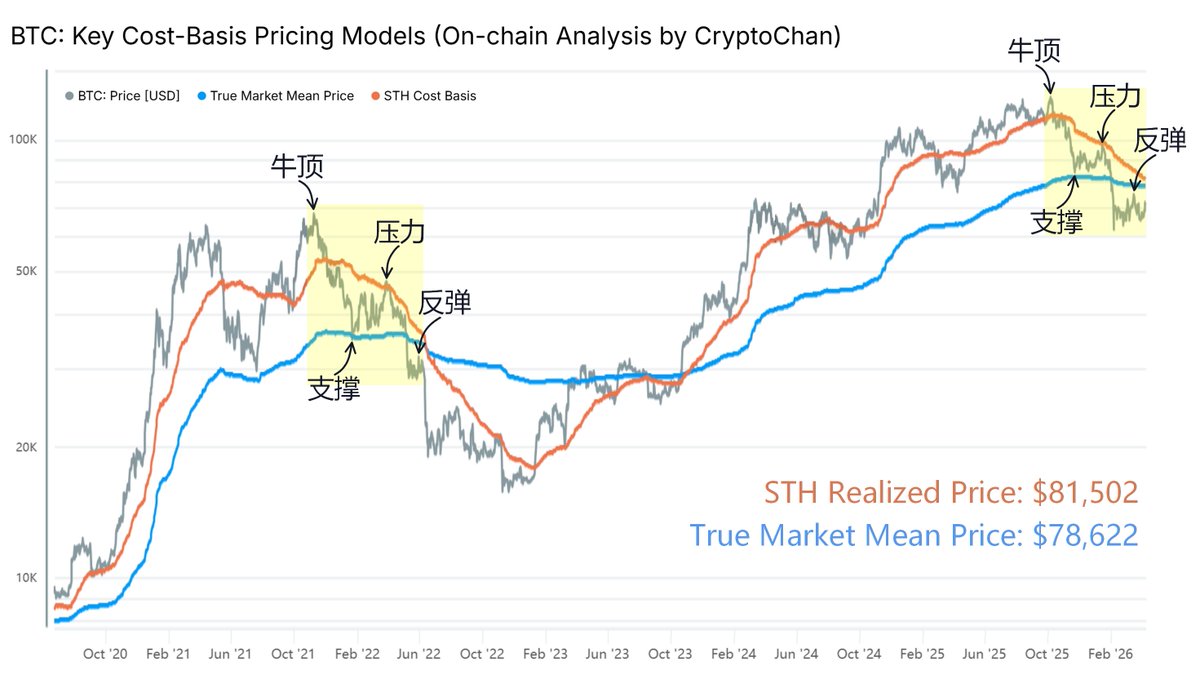

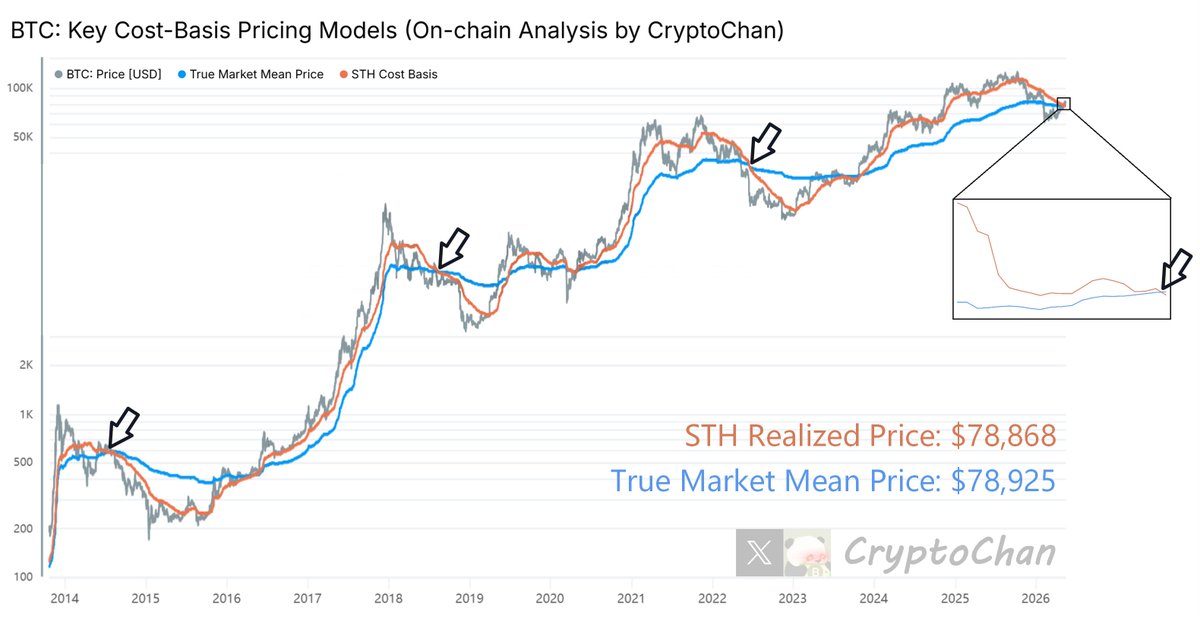

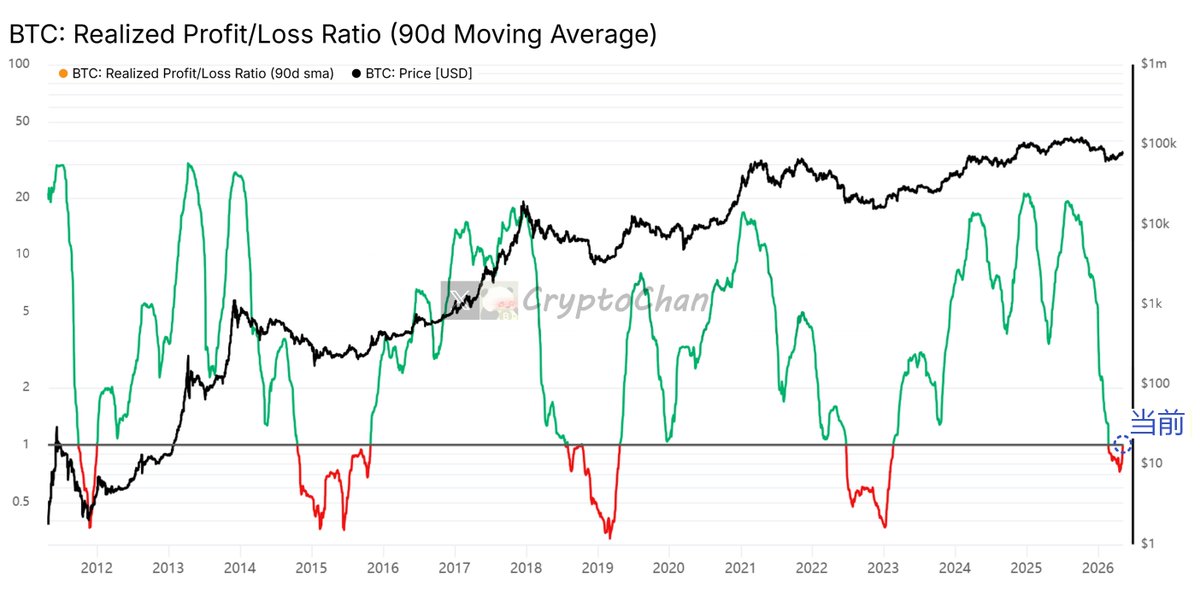

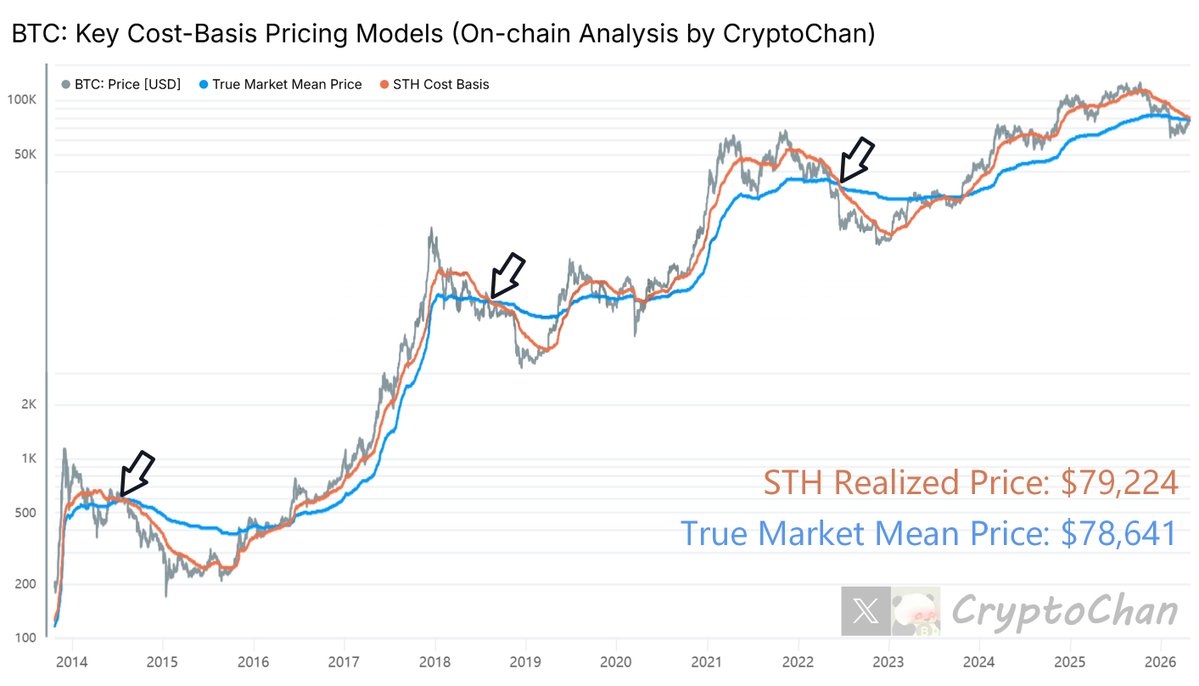

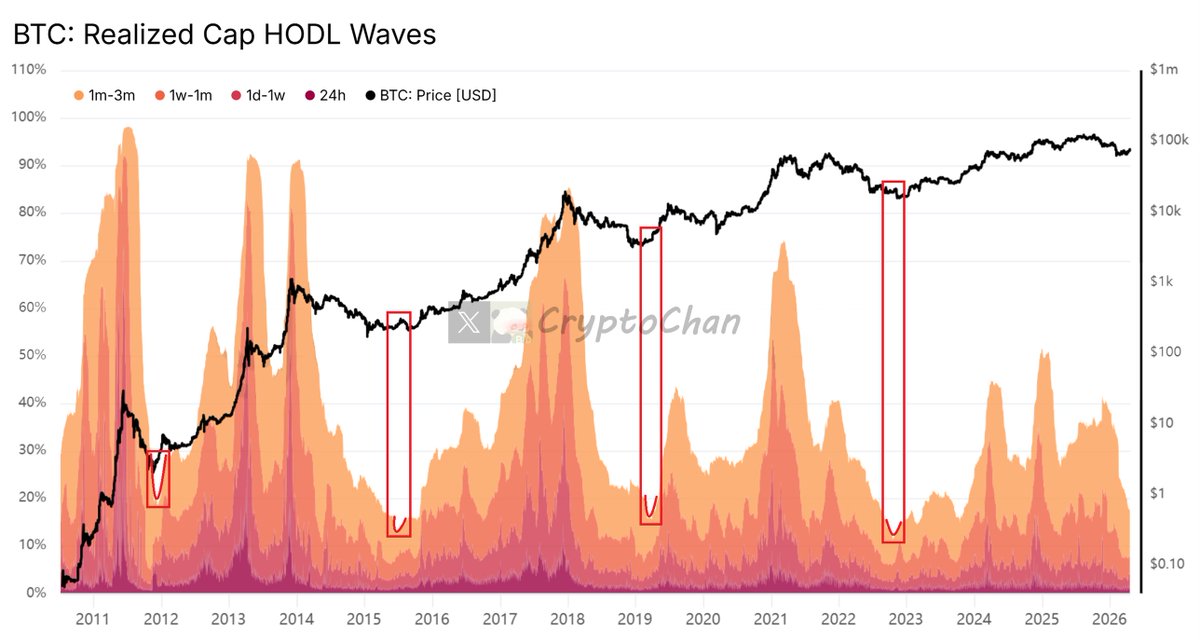

🚨 长期持币者的成本线(绿线)是市场的强支撑,当全市场成本(黑线)逼近这条线,意味着即使是坚定的长期持有者也开始面临浮亏,市场的抛售压力逼近极致,但这往往也正是熊市尾声与历史级大底的标志性信号

────────────────────────

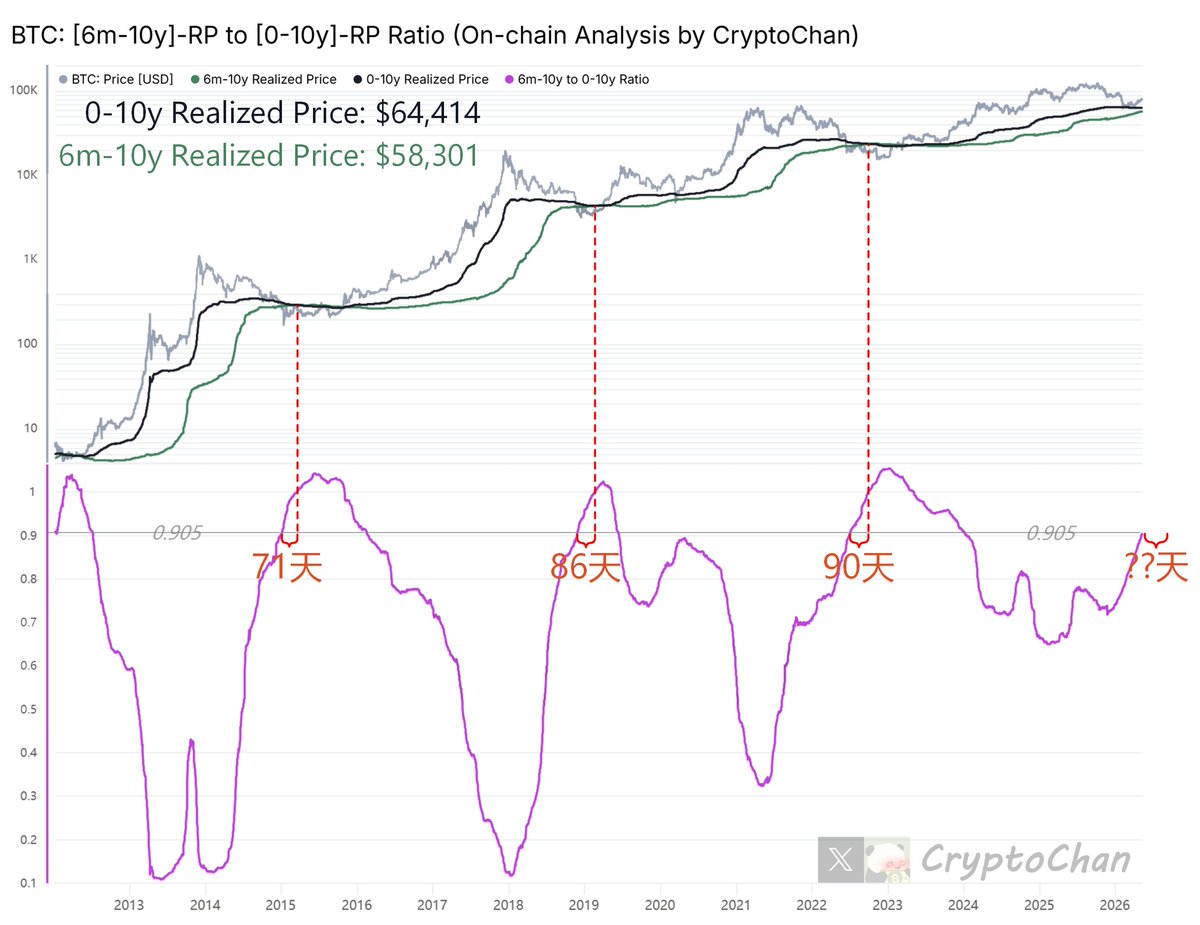

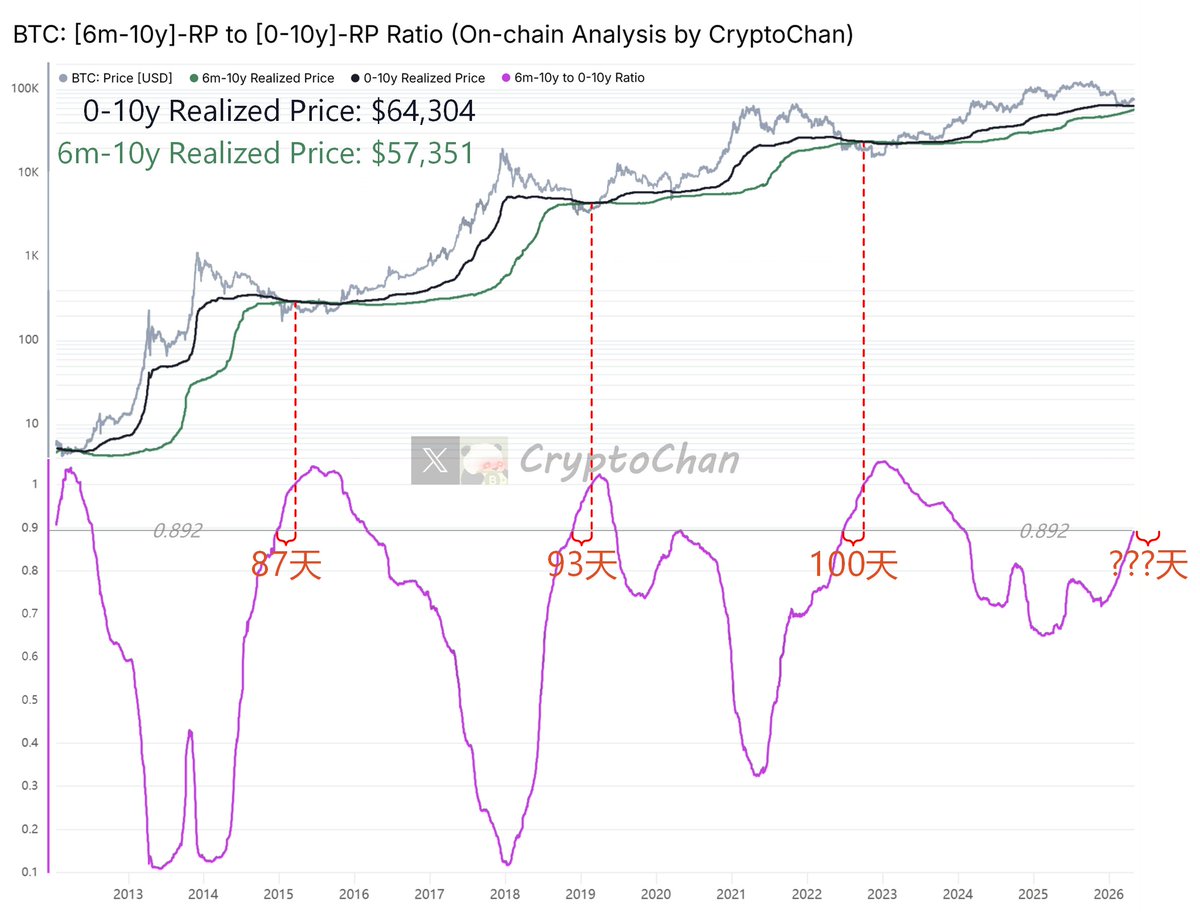

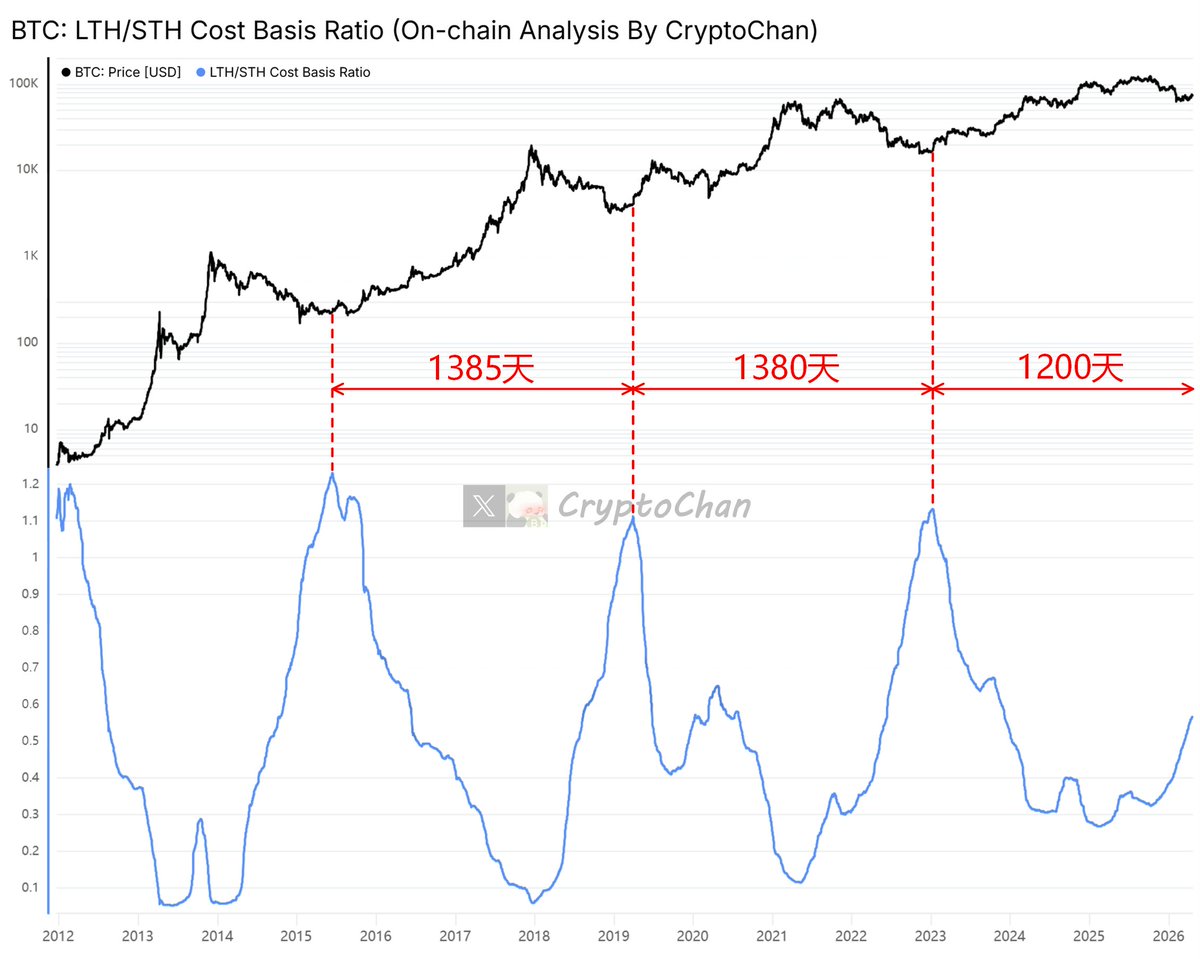

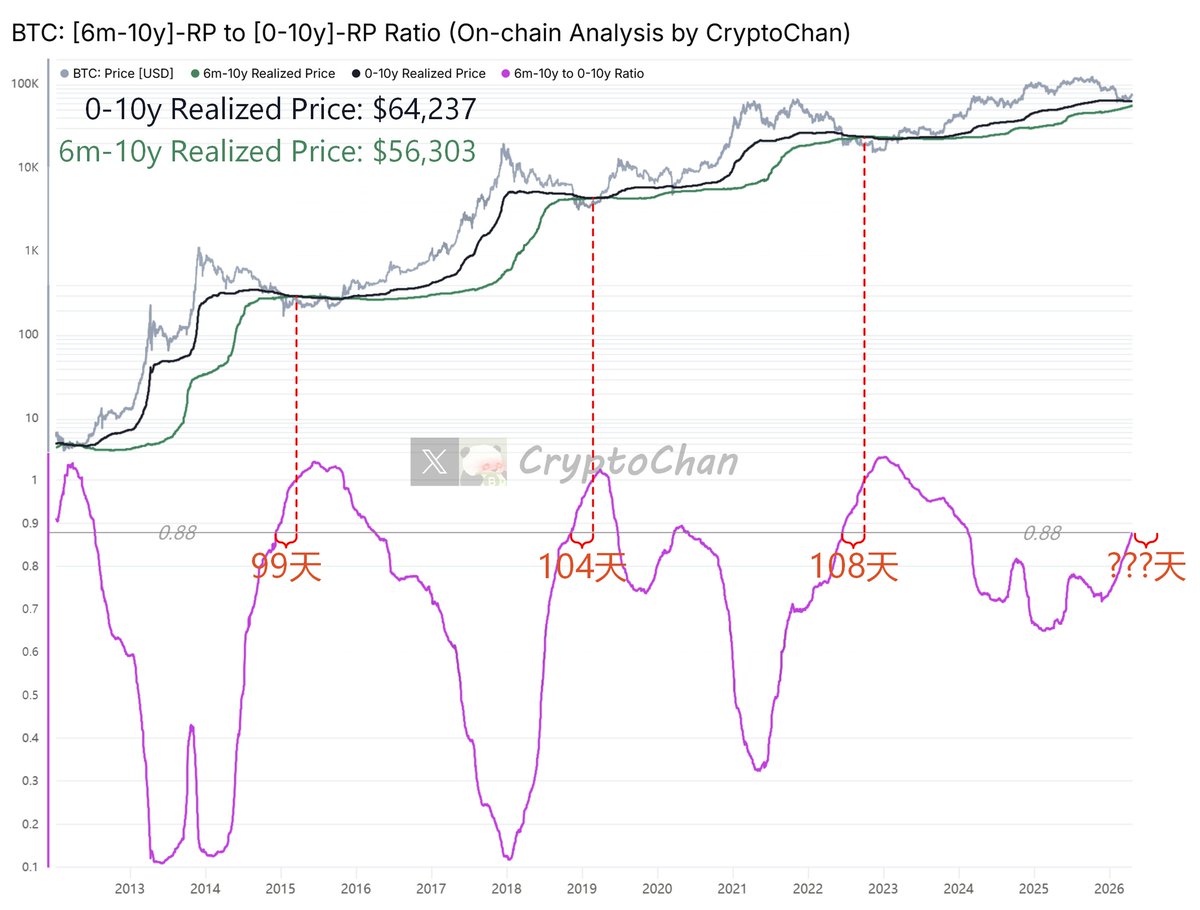

📊【#BTC 四年周期系列更新】

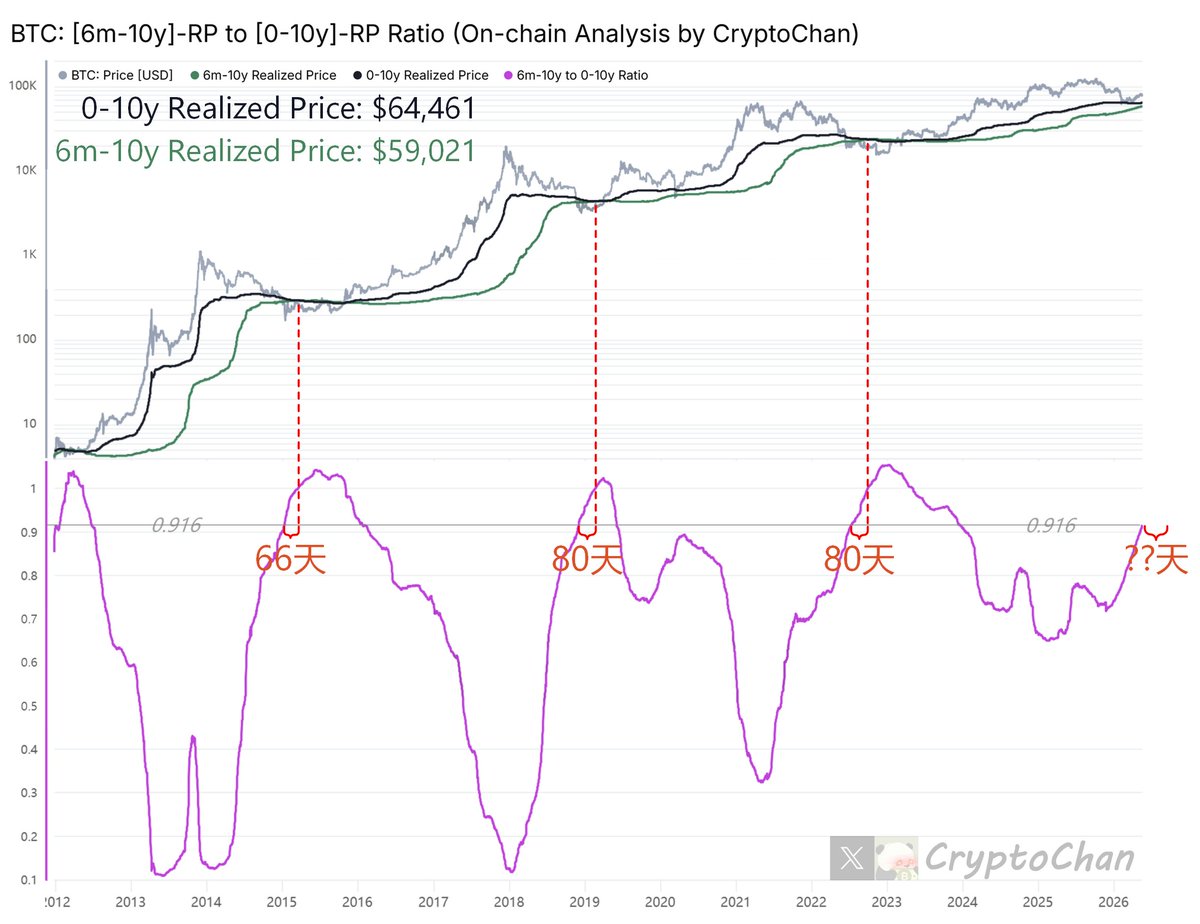

当前图中指标已升至 0.916。历史规律表明,从 0.916 到 1 的冲顶时间高度一致:

2014年: 耗时 66 天

2018年: 耗时 80 天

2022年: 耗时 80 天

┌── 🐼 𝗗𝗲𝗲𝗽 𝗗𝗶𝘃𝗲 | 链上数据详情 ──┐

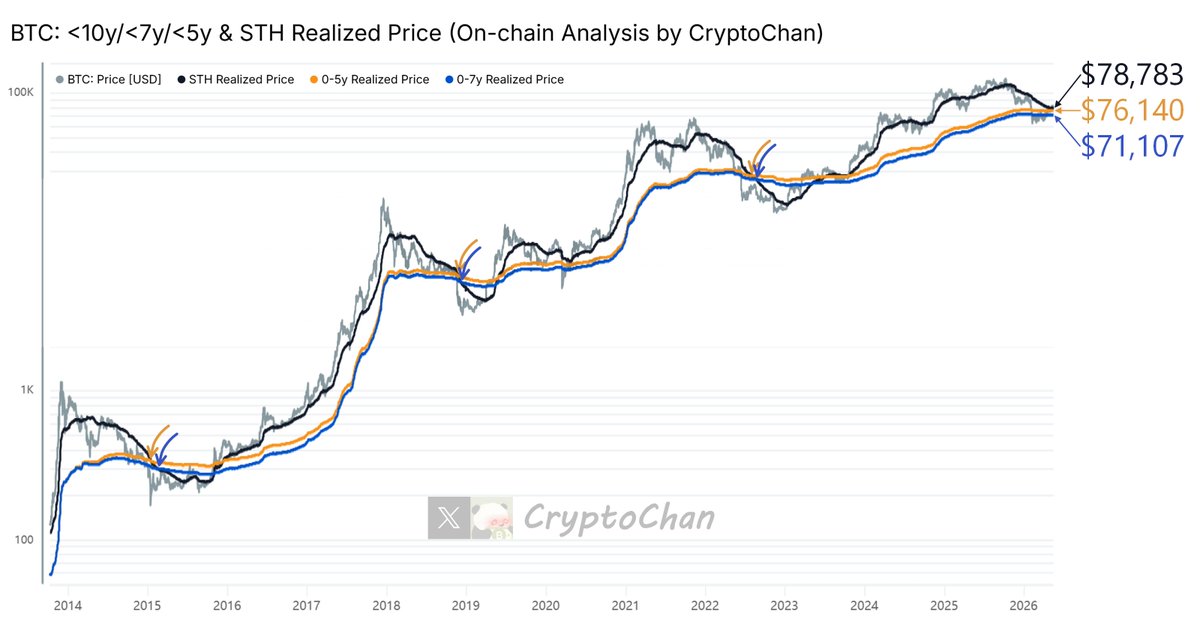

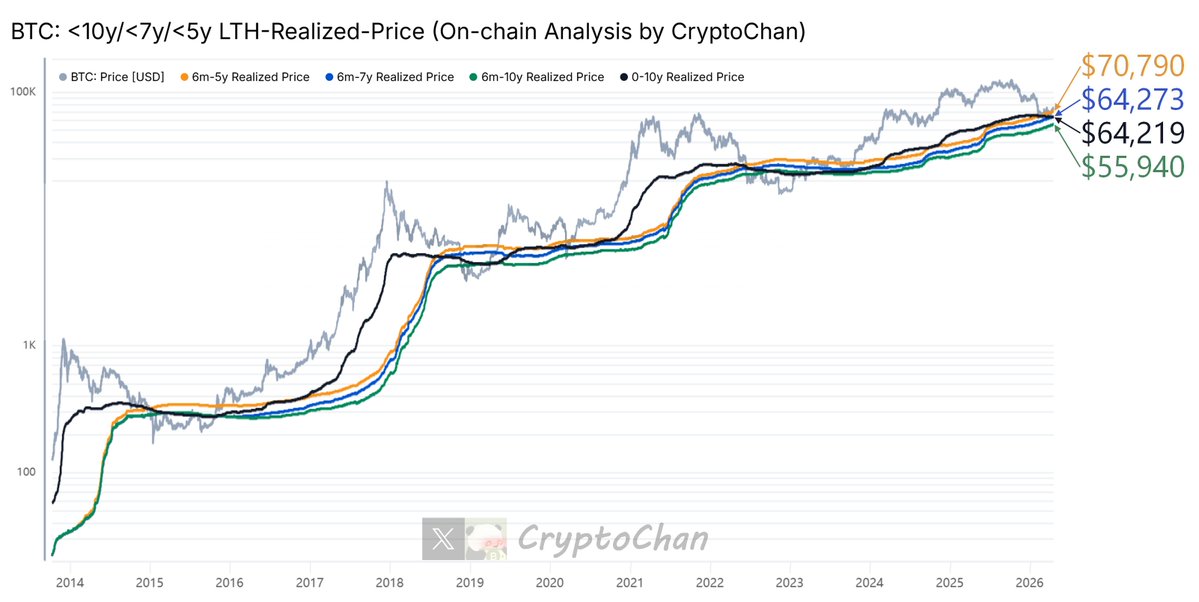

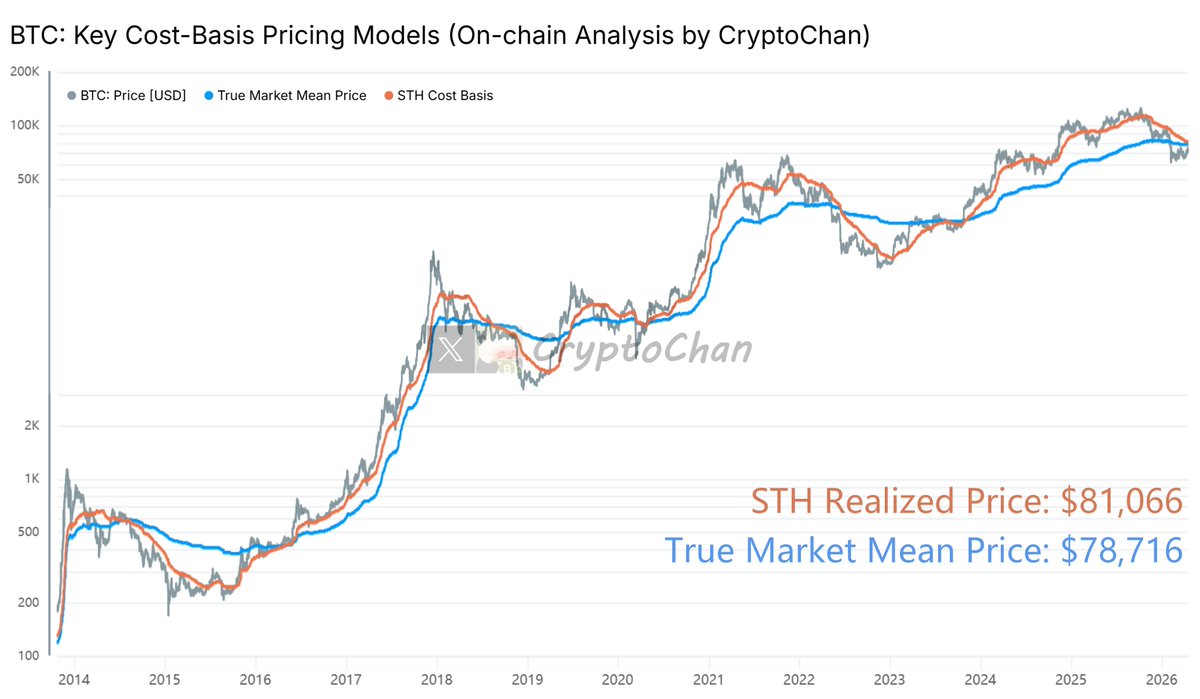

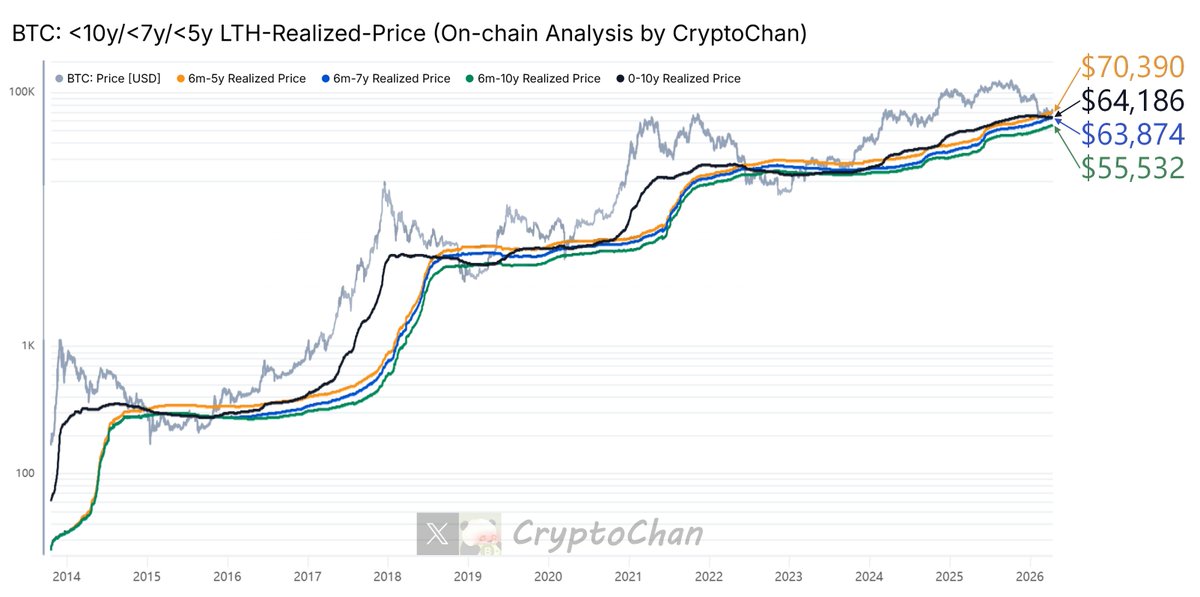

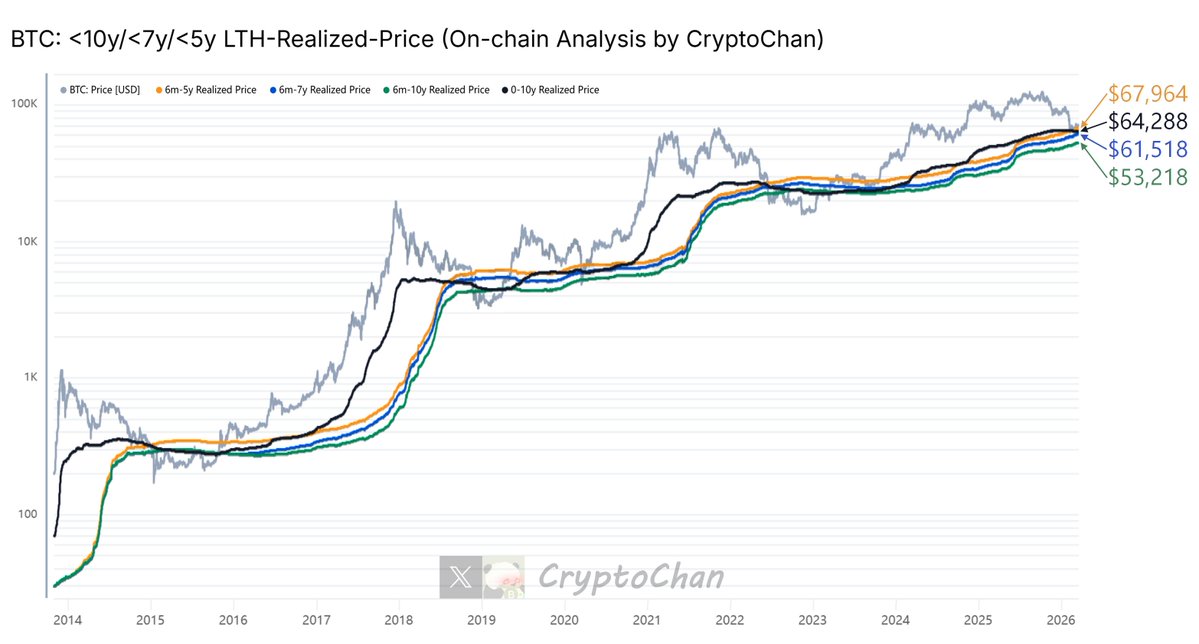

🟢 绿线(长期坚守底线):$59,021(链上持币 6个月 - 10年的投资者平均购币成本)

⚫ 黑线(全市场平均线):$64,461(链上持币 0 - 10年的全量投资者平均购币成本)

🔵 蓝线 = 绿线 ÷ 黑线

💡 如何解读这一信号?

绿线是市场的超级强支撑。当黑线(全市场成本)无限逼近这条线时,意味着连最坚定的“长期持有者”都开始面临浮亏

历史经验表明:此时全网的抛售压力已经宣泄到了极致,市场情绪极度恐慌,但这往往也正是熊市尾声与历史级大底的标志性信号

────────────────────────

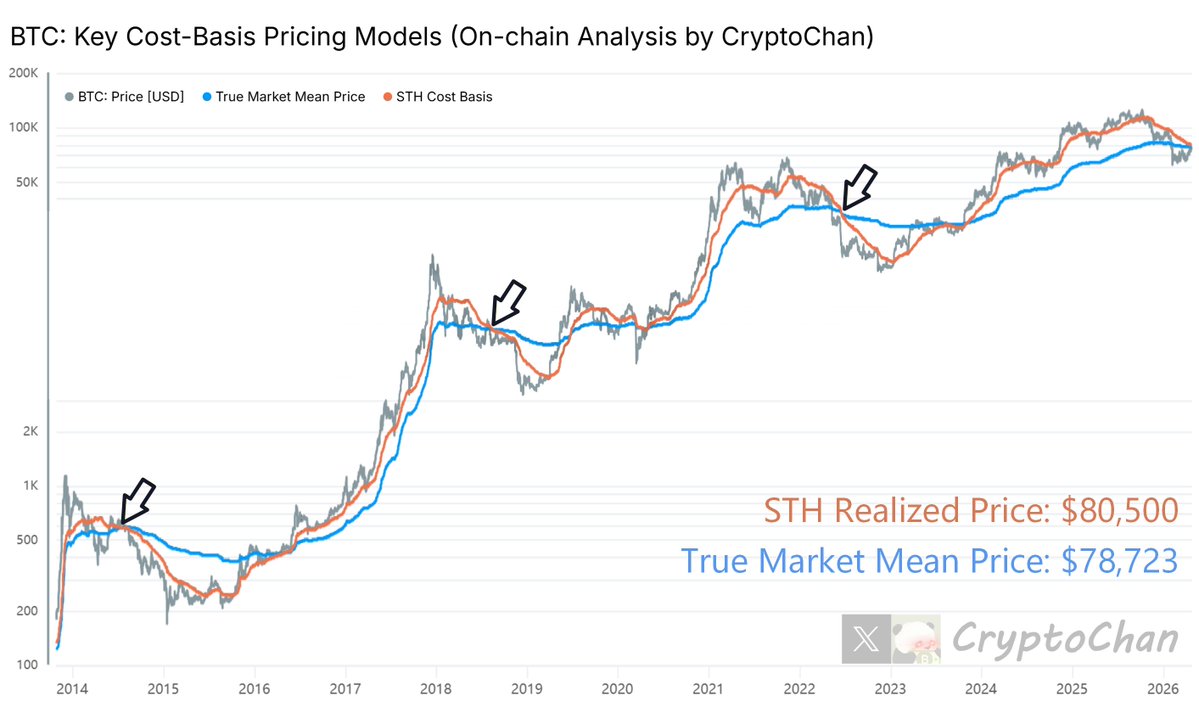

🚨 长期持币者的成本线(绿线)是市场的强支撑,当全市场成本(黑线)逼近这条线,意味着即使是坚定的长期持有者也开始面临浮亏,市场的抛售压力逼近极致,但这往往也正是熊市尾声与历史级大底的标志性信号

────────────────────────

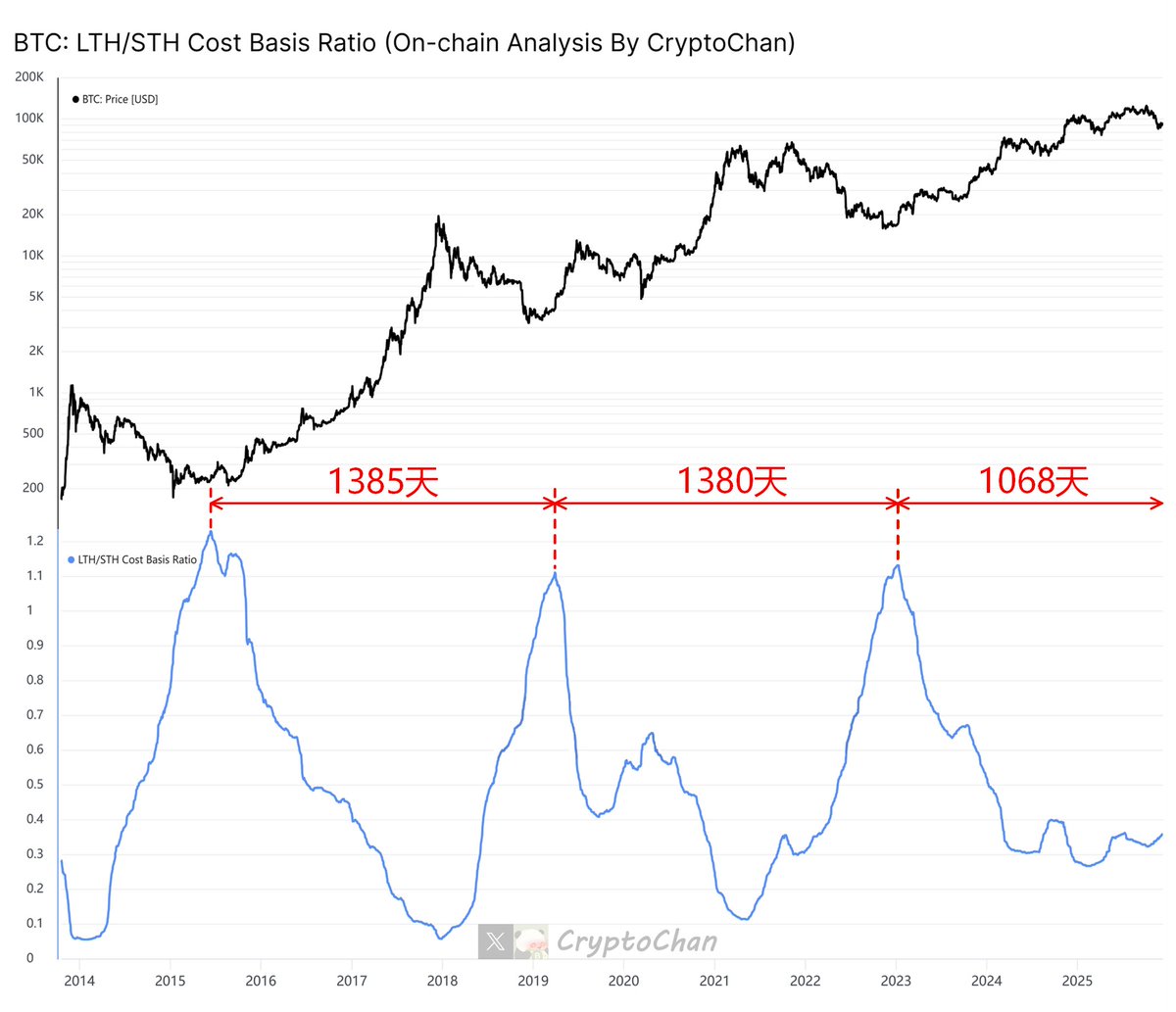

📊【#BTC 四年周期系列更新】

当前图中指标已升至 0.916。历史规律表明,从 0.916 到 1 的冲顶时间高度一致:

2014年: 耗时 66 天

2018年: 耗时 80 天

2022年: 耗时 80 天

┌── 🐼 𝗗𝗲𝗲𝗽 𝗗𝗶𝘃𝗲 | 链上数据详情 ──┐

🟢 绿线(长期坚守底线):$59,021(链上持币 6个月 - 10年的投资者平均购币成本)

⚫ 黑线(全市场平均线):$64,461(链上持币 0 - 10年的全量投资者平均购币成本)

💡 如何解读这一信号?

绿线是市场的超级强支撑。当黑线(全市场成本)无限逼近这条线时,意味着连最坚定的“长期持有者”都开始面临浮亏

历史经验表明:此时全网的抛售压力已经宣泄到了极致,市场情绪极度恐慌,但这往往也正是熊市尾声与历史级大底的标志性信号

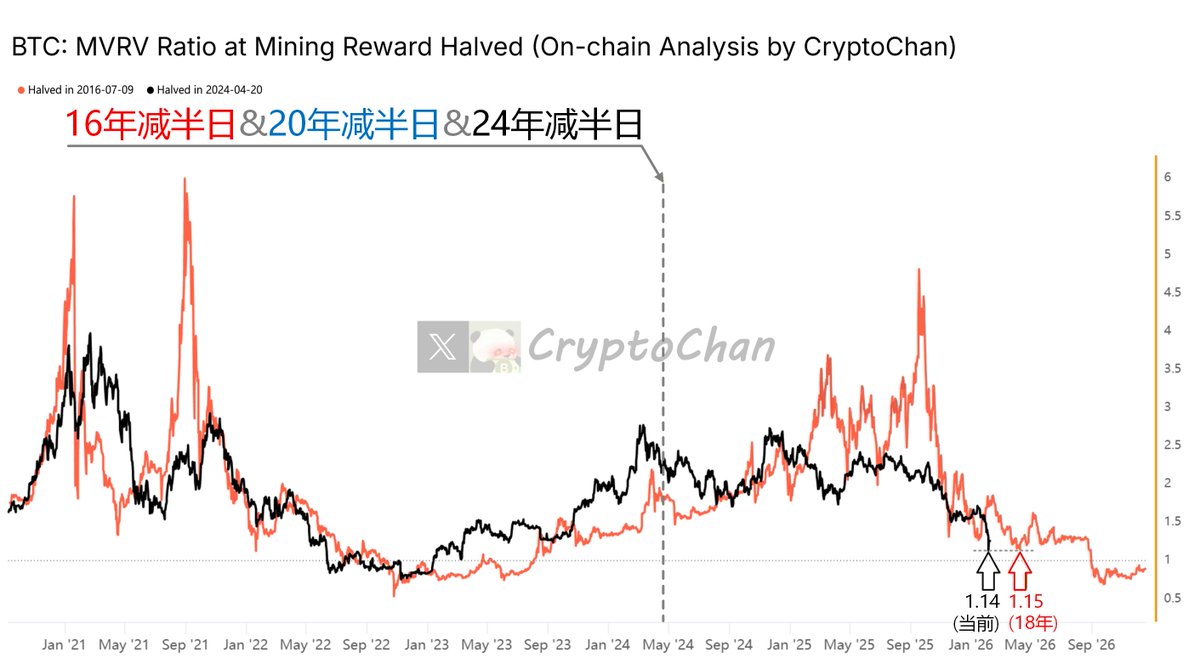

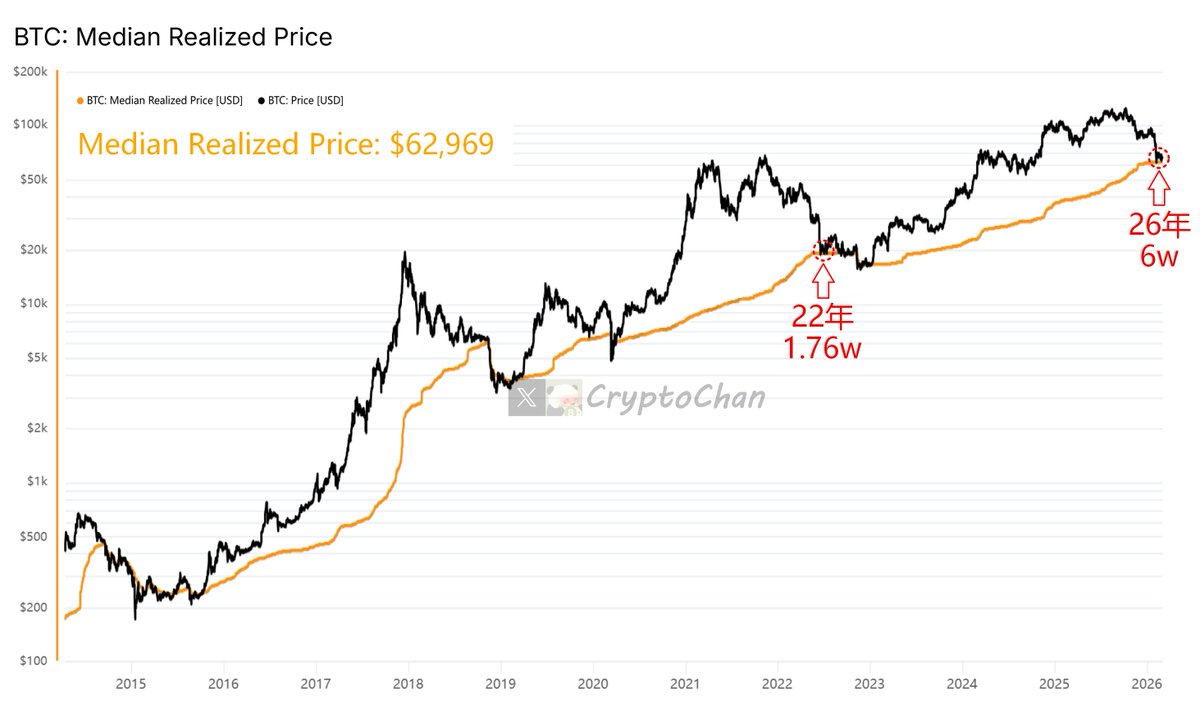

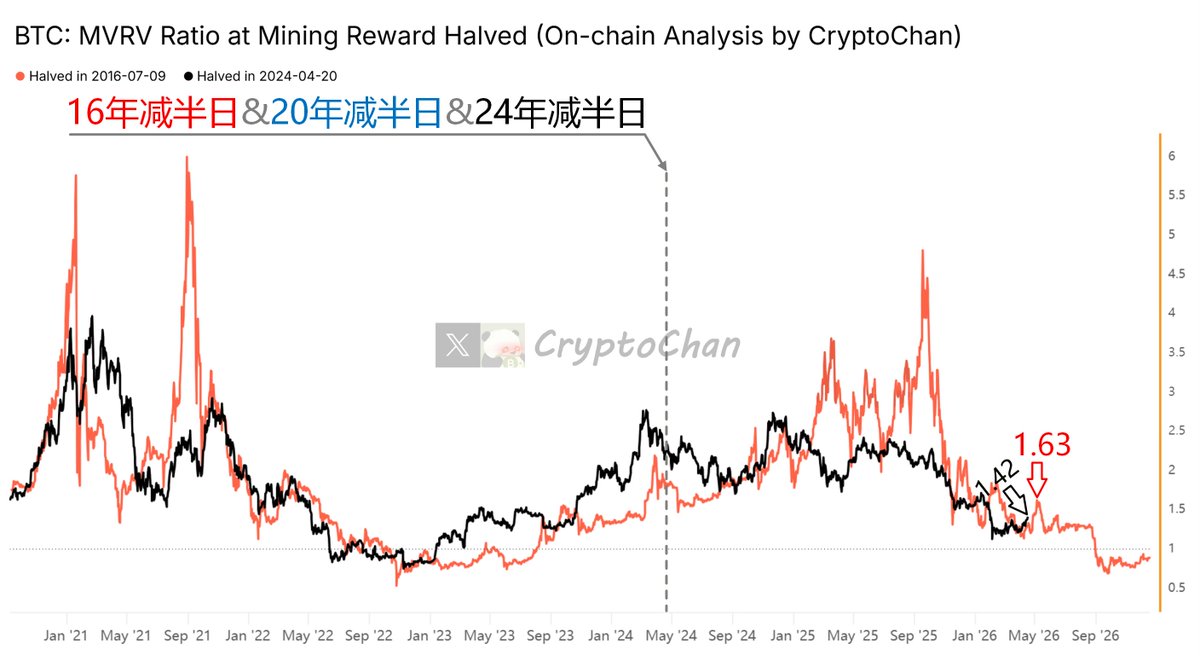

【#BTC 四年周期总刻系列(34)】

22年6月币价暴跌至 17.6k,该指标最低跌至 1.0

26年2月币价暴跌至 60k,该指标最低跌至 1.0

22年8月随着币价超跌反弹,该指标最高达到 1.26

当前随着币价超跌反弹,该指标最高达到 1.23

┌── 🐼 𝗗𝗲𝗲𝗽 𝗗𝗶𝘃𝗲 | 指标详情 ──┐

图中黑线为比特币价格;橙线指标为比特币中位数 MVRV

比特币中位数 MVRV (Median MVRV) = 当前比特币市场价格 ÷ 比特币中位数实现价格

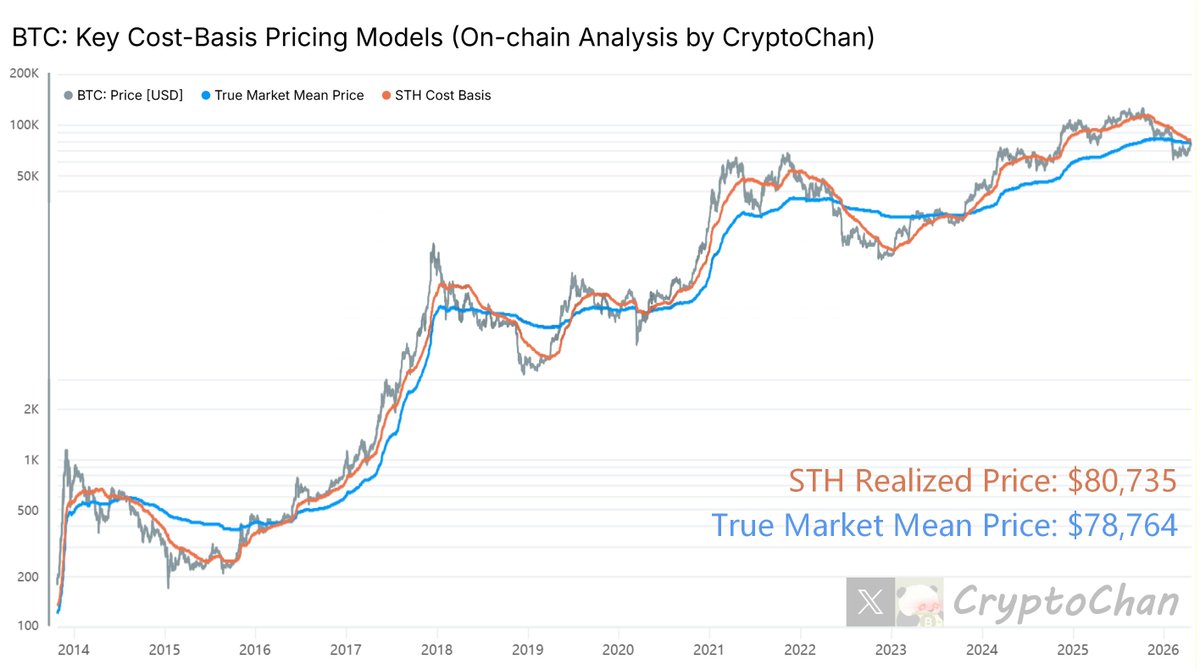

比特币中位数实现价格:是比特币供应量中,所有代币最后一次链上移动时的价格的中位数(一半比特币高于此价格移动;一半比特币低于此价格移动)。不同于平均值,它取中间值,能更好地代表所有投资者购币成本的中位数(当前中位数实现价格为 $64,144)

Median MVRV 相比 标准MVRV 更能捕捉散户或中型持有者的视角,因为中位数忽略了极端大/小值

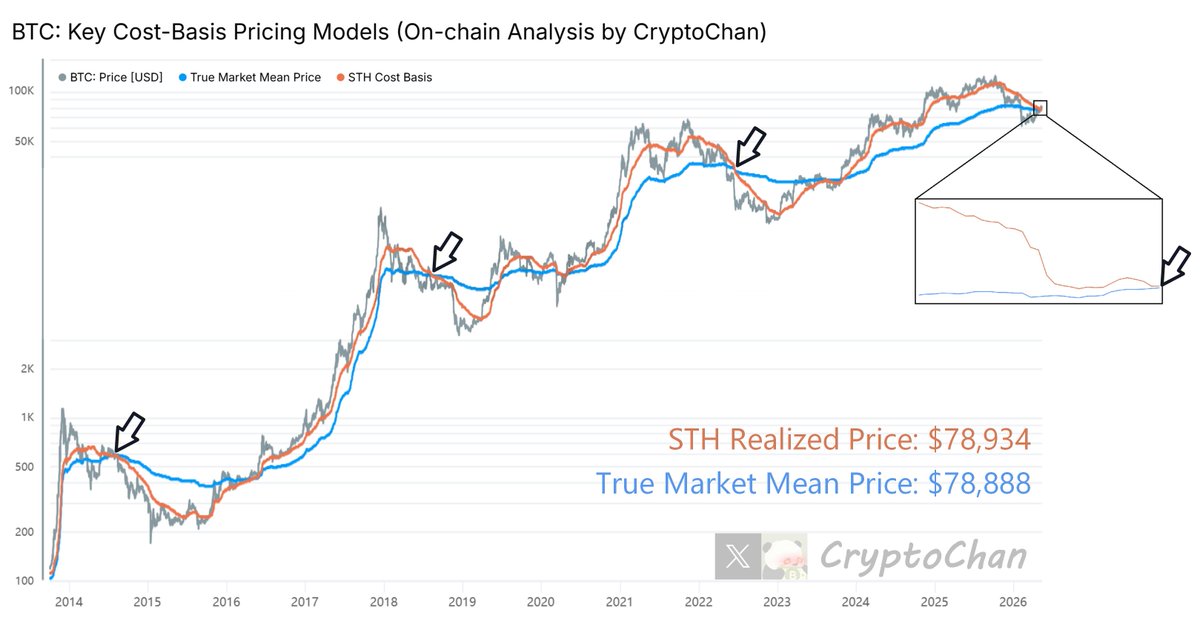

【#BTC 四年周期总刻系列(33)】

2022年06月比特币暴跌至 17.6k,该指标值为 3.4

2025年11月比特币暴跌至 80.6k,该指标值为 3.5

2022年11月比特币暴跌至 15k,该指标值为 2.5

2026年02月比特币暴跌至 60k,该指标值为 2.6

┌── 🐼 𝗗𝗲𝗲𝗽 𝗗𝗶𝘃𝗲 | 指标详情 ──┐

图中上方为比特币价格线;图中下方指标为链上持币2-10年的投资者 MVRV

注:MVRV(Market Value to Realized Value)指标是链上分析中最经典的估值工具之一,计算方法为:投资者的筹码总市值 ÷ 筹码总买入成本,主要用于判断比特币当前市场估值相对于投资者实际购币成本的偏离程度

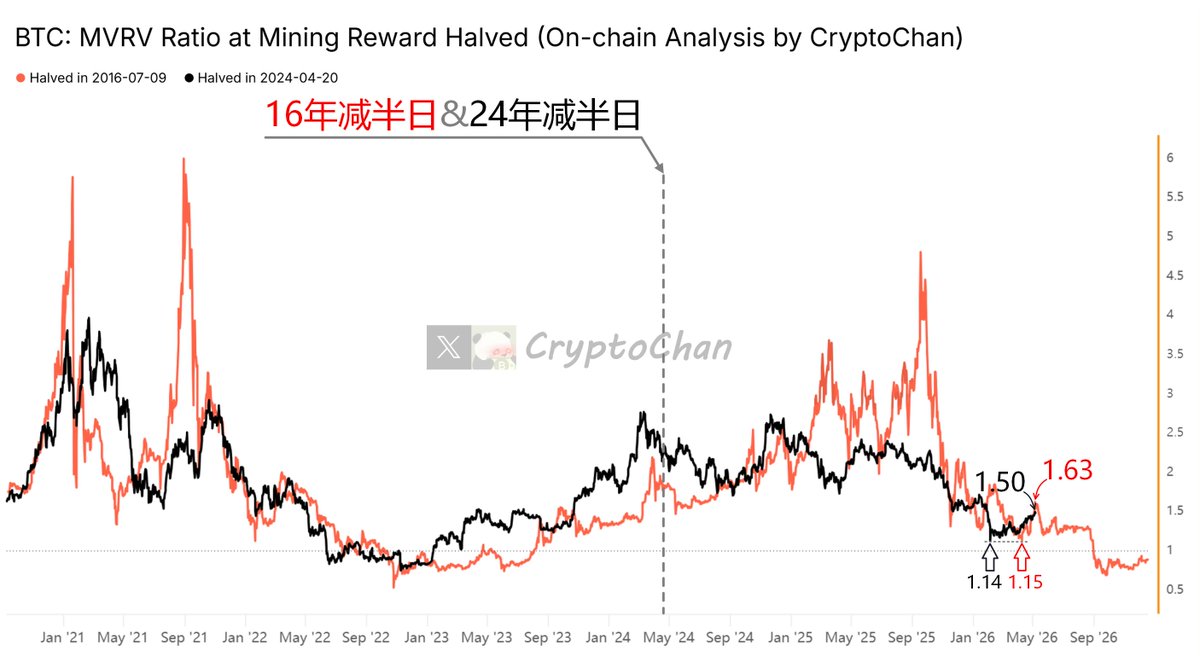

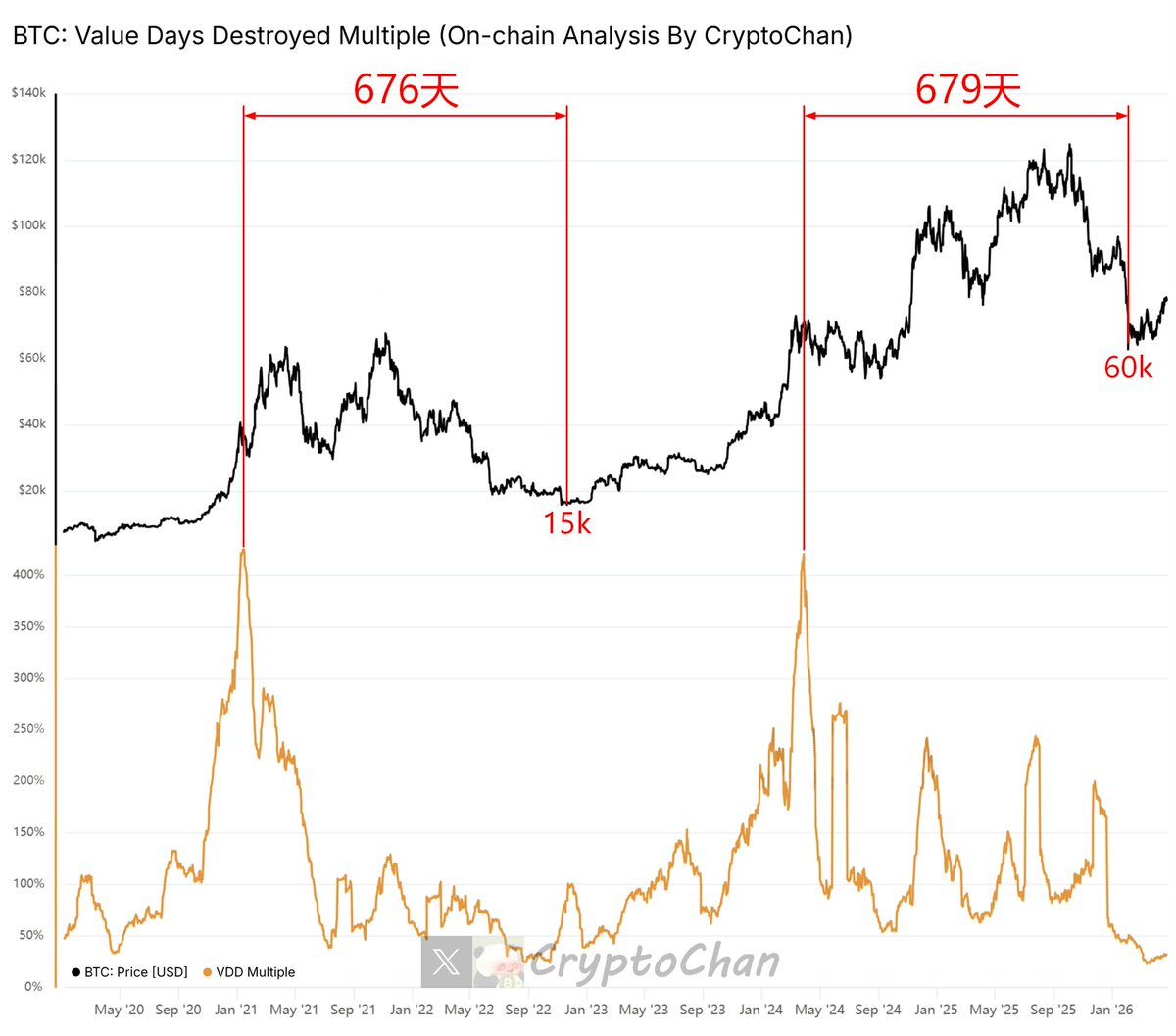

【#BTC 四年周期总刻系列(32)】

2021年1月 VDD 峰值过后 676天 到熊底

2024年3月 VDD 峰值过后 679天 到 60k

┌── 🐼 𝗗𝗲𝗲𝗽 𝗗𝗶𝘃𝗲 | 指标详情 ──┐

比特币 VDD 指标全称是 Value Days Destroyed(价值天数销毁)。 它是比特币链上分析的重要指标,主要用于衡量长期持有者(HODLer)的卖出行为和市场支出速度,帮助判断市场周期阶段

图中指标为 VDD Multiple(VDD 倍数),计算公式:30 天 VDD 平均值 ÷ 365 天 VDD 平均值。这是一个振荡指标,反映短期支出速度相对于长期平均水平的偏差

VDD 峰值反映了长期持有者大规模获利了结,市场进入过热阶段

币价反弹动能尚在释放

短筹进场热度却在下降

┌── 📑 𝗗𝗲𝗲𝗽 𝗗𝗶𝘃𝗲 | 指标详情 ──┐

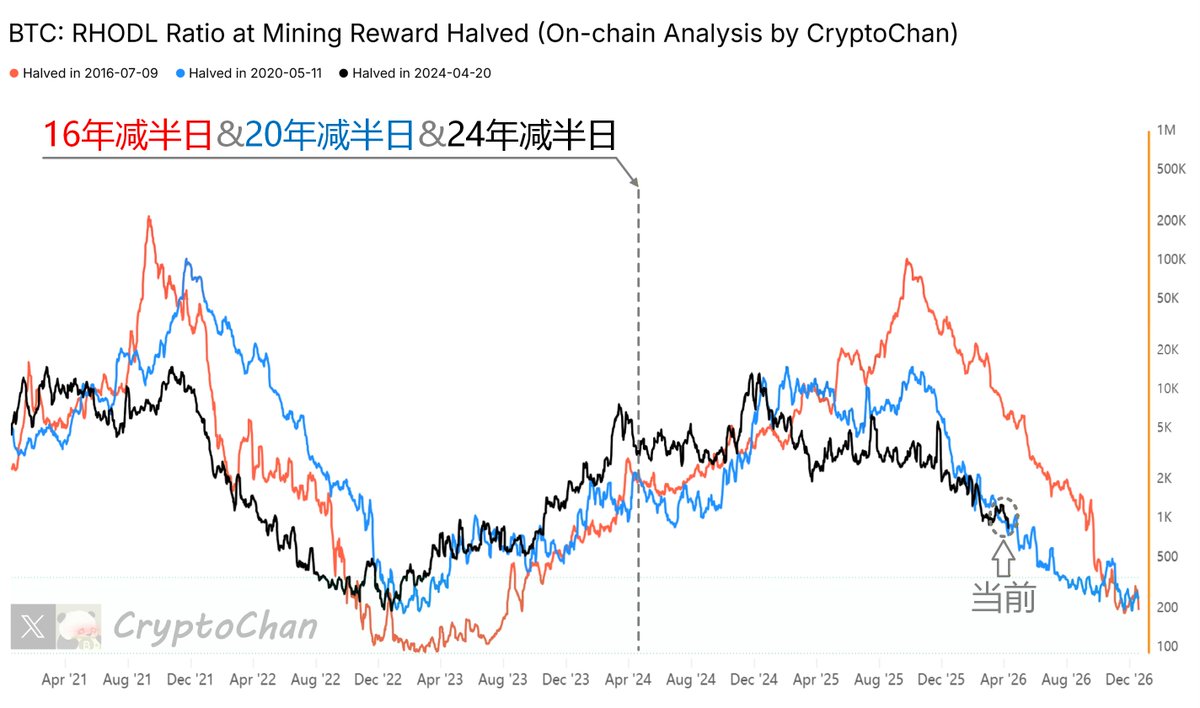

#BTC: RHODL 指标是一个比特币链上宏观指标,本质上是短期(持币<1周) vs 长期(持币1-2年)持有者财富占比的动态比率——

数值越高→ 市场过热

短期投机者(新钱)主导,大量财富集中在最近买入并快速移动的币上,长期 HODLer 在向新入场者“派发”筹码。这是牛市顶部信号,历史上多次精准对应周期高点(卖出良机)

数值越低→ 市场积累阶段

长期持有者主导,短期投机活动极低,市场处于恐慌或低迷。这是底部信号,适合建仓

图中红线为该指标的⟨13-17年⟩段;蓝线为该指标的⟨17-21年⟩段;黑线为该指标的⟨21年-至今⟩段。三段线将各自周期的BTC挖矿产量减半日统一对齐