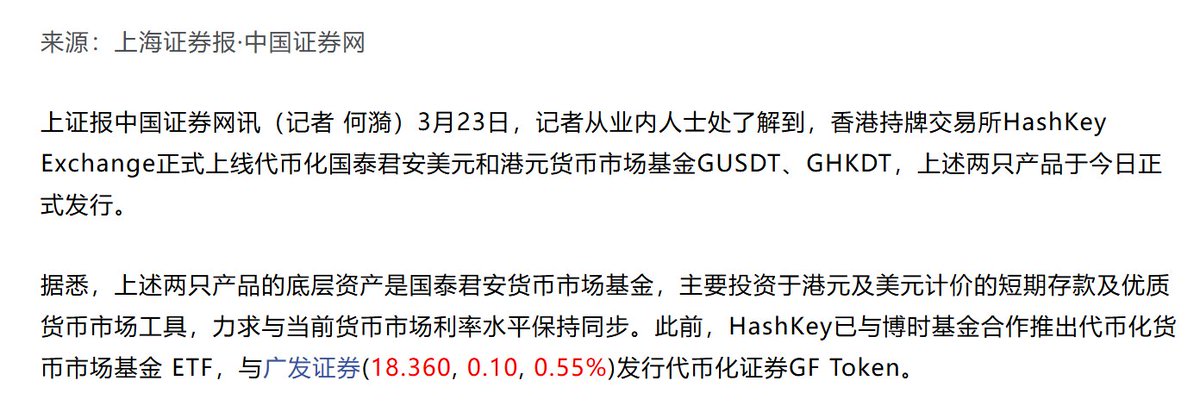

今天看新闻说,国泰君安发行了两个资产:GUSDT 和 GHKDT。

乍一看差点以为他们要发行稳定币了,但细看一下发现,它的底层是货币市场基金,这俩代币是是基金份额,其实更类似于贝莱德 $BUIDL 那样的 RWA 资产。

随后又深入研究一下,其实这些资产区别也还是蛮大的。

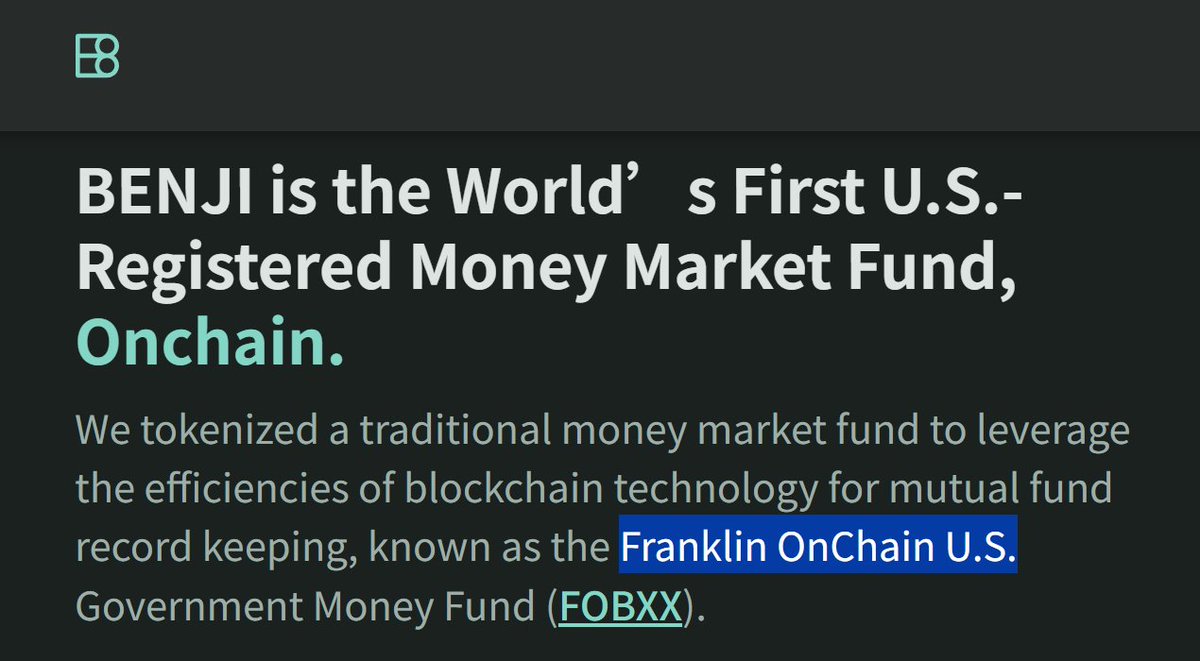

包括富兰克林之前发行的那个 $BENJI ,以及贝莱德的 BUIDL,三者大体上都是固收类的 RWA 资产,但是它们的规则以及监管框架区别还是蛮大的。

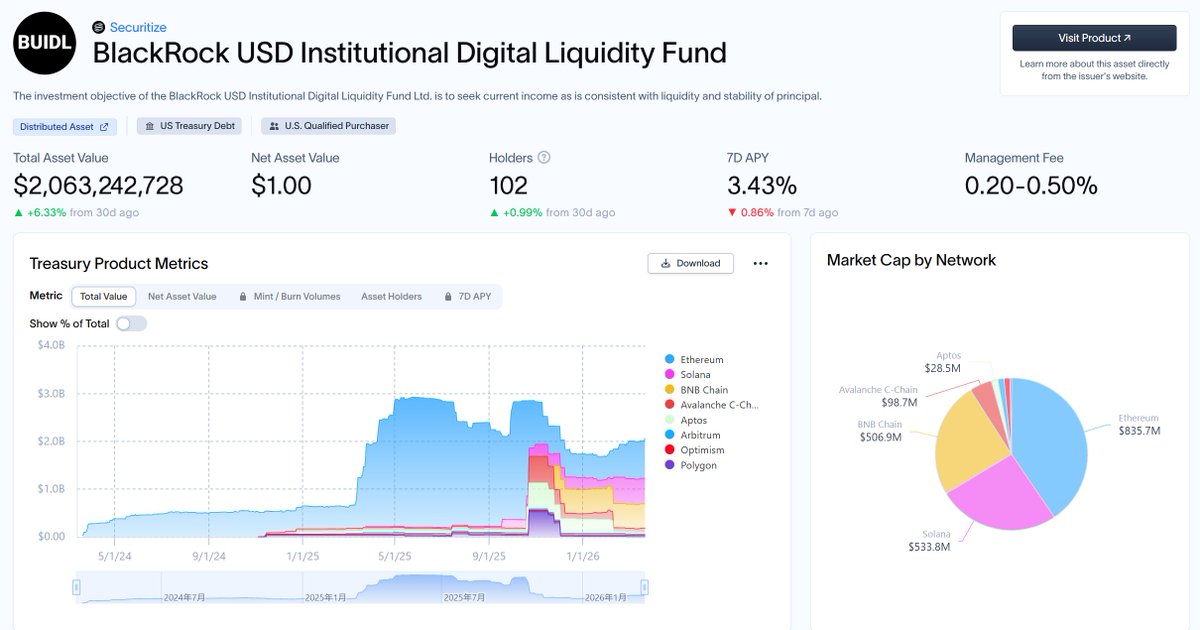

首先,很多朋友可能不知道,贝莱德的 BUIDL 搞到现在为止,其链上 holders 也才堪堪突破三位数。

根据 RWA xyz 的数据,它的用户数大概是 102 人。为什么 BUIDL 现在的整个规模快 20 亿美金了,却只有 100 多个用户呢?

是因为这些 RWA 虽然发成了代币,但目前仅限白名单用户才能交易。

也就是说,即使你有一个小狐狸钱包,也没法直接使用这些 RWA 资产,因为你不在白名单里面。

另外,本质上 BUIDL 是一个私募框架,在这个架构下,主要内容分为两大块:

1. 一级申购和赎回

2. 二级交易

像 BUIDL 这种私募框架的门槛非常高,你单笔一手得超过 500 万美金,才能进行一次申购。

但是像富兰克林 @FTI_US 的 BENJI 以及国泰君安的 GUSDT、GHKDT,它们则是一种公募的架构。

在公募架构下,它的认购、赎回门槛就很低了:

1. BENJI 是 20 美金

2. 国泰君安是 10 美金/1美金

关于链的选择也比较有意思,BUIDL 发在 ETH 上,这没什么说的。

但是就是像这个 BENJI,它是发行在了 Stellar 这条链上,这上古老链很多新人都不知道了,这还是挺奇怪的。

国泰君安这个是跟 @HashKeyGroup 合作的,所以发行在了 HashKey Chain 上面。说实话也略怪,但是呢好歹是 EVM。

深入探究了一下为什么会这样呢?

便宜的公链肯定是很重要的因素。

因为富兰克林和国泰君安,都是在公募架构上做的,理论上每天都会有散户进行铸造或者赎回,如果选择一条比较贵的链,摩擦成本会非常高。

BUIDL 是私募架构,不会有那么频繁的赎回、申购,以太坊当然能胜任。

其次,对于国泰君安来说,先选择 HashKey Chain 这样的 EVM 链,也方便将来在不同 EVM 之间相互迁移。

如果要说的话,还有一个因素,就是像 Ripple 和 Stellar 这些链,因为它们没赶上 DeFi 这一波热潮,所以很早很早就开始布局传统机构,准备走机构路线了。

不难推测,富兰克林的 BENJI 能够推行,想必也离不开 Stellar 的全情投入。

同样的,国泰君安跟 HashKey 应该也是这种类似于联合发行的方式。

PS:这次国泰君安的 GUSDT、GHKDT 的发行(认购和赎回)都是在 HashKey 的香港合规交易所里完成的。

说完了一级,再说二级部分。

这些 RWA 资产普遍的要求是,交易仅限于白名单的地址之间。

所以也有批评认为,这有点脱裤子放屁之嫌。

这个事儿要两面来看。

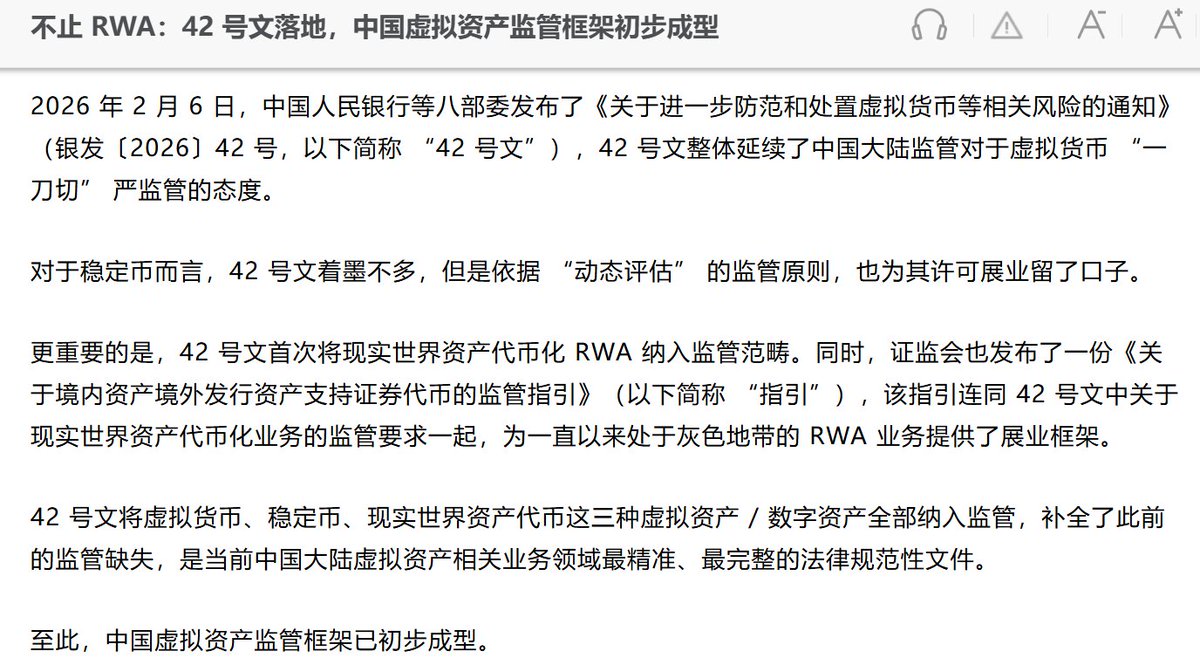

前几天国内有一个 42 号文,重申了对于加密货币的严格态度。不过里面难得专门给 RWA 开了一个口子。

它的核心内容就是要把 RWA 纳入监管范畴。目前境内监管依然非常严格,但是境外允许做一些尝试。

国泰君安——确切地说是国泰君安(香港)——能发行出来已属不易😂。

包括贝莱德 @BlackRock 以及富兰克林,他们这些 RWA 资产在美国合规能发出来,也是历经千辛万苦、九九八十一难。

没办法,目前完全合规的 RWA 资产就只能做到这个程度。

然后,比如国泰君安的这些资产,在 HashKey 里面进行认购和赎回,其实已经把 KYC 的义务下放到了交易所,这本身已经算是某种程度的松绑。

那么,这些资产发行出来之后,想要进一步松绑还是有希望的,所谓“徐徐图之”:

我们可能有一天真的能在 DeFi 里面,见到散户自由地使用BUIDL、BENJI,GUSDT/GHKDT。它们都有可能,就看谁是第一个吃螃蟹的。

目前这处于一种监管审视下的“缓慢试错”过程。但随着时机成熟,没出什么大问题,那么标准相对来说也会降低,这也算是历史规律。

过去很多人瞧不上 RWA,但那是在币圈的黄金泡沫时代。那时候随便一个 APR 就能达到 10%,达到两位数。现在这些 RWA 资产 3%、4% 的收益,确实不够看。

但是到了现阶段,由于它们是完全合规的,反而变得有了一些吸引力。

而且这也有示范效应,多来点传统机构在币圈发行 RWA 资产,少一点莫名其妙的币,也算是良币战胜劣币了。

From X

Disclaimer: The above content reflects only the author's opinion and does not represent any stance of CoinNX, nor does it constitute any investment advice related to CoinNX.