最近 Perps DEX 再次点燃加密市场情绪,短短一周的时间就从冷门赛道变成了追捧的焦点。大家都在找下一个有爆发潜力的项目,但在这股热潮里,SUI 链上已经跑出来的龙头项目却被忽视了。Bluefin @bluefinapp 就是这样一个存在——它几乎独占了 SUI 合约市场,产品体验接近 CEX,数据表现持续领跑,却因为市值只有 2200 万美元而被严重低估。本文就深度解析一下,为什么 Bluefin 是一个真正值得深入关注的“隐藏王者”。

一、合约交易的绝对主导者

Bluefin 在 Sui 生态中几乎处于压倒性地位。核心产品 Bluefin Pro 长期占据 85%+ 的链上合约交易量,基本上形成了“一家独大”的格局。

在一个还处于早期扩张阶段的生态里,这样的份额不仅意味着领先,更是一种先发壁垒。

二、数据背后的真实增长

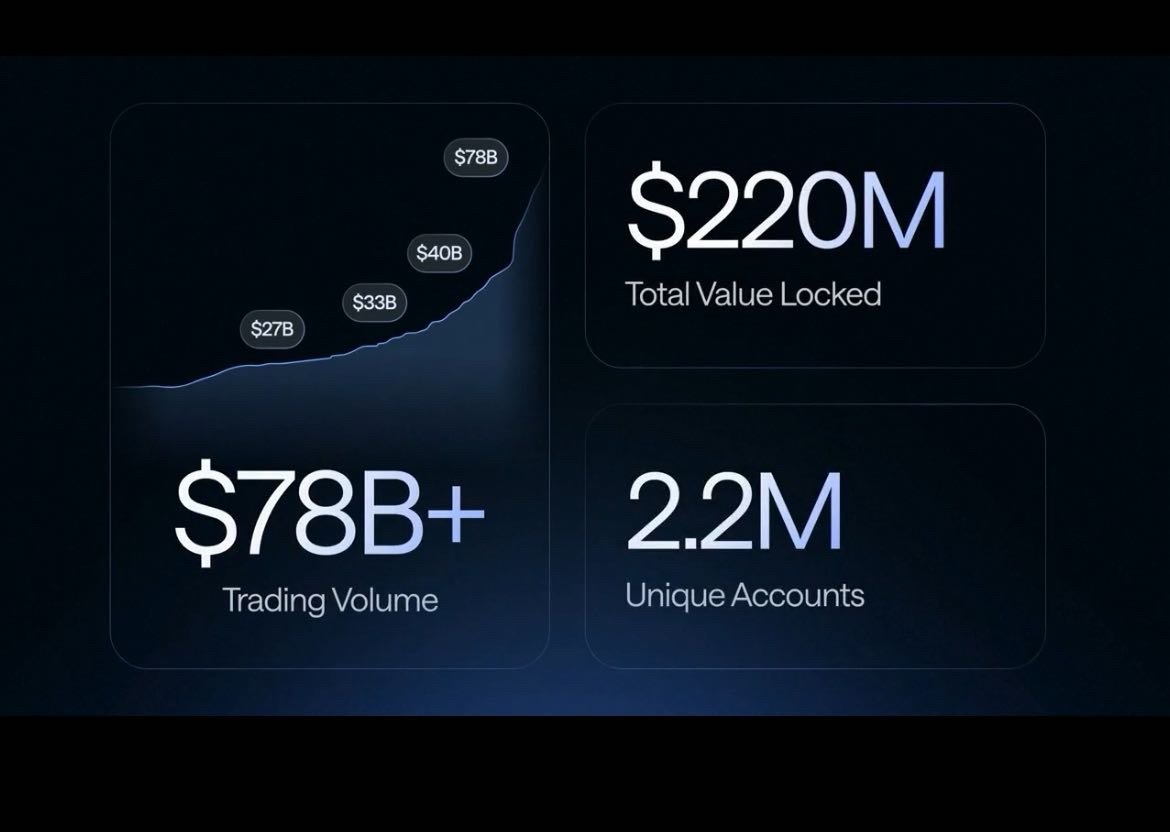

自 2023 年底 TGE 以来,Bluefin 的关键指标保持高速增长:

TVL:从 3500 万美元 → 2.2 亿美元,增长超六倍

累计手续费:突破 3440 万美元,年化收入约 3784 万美元

累计交易量:已超过 780 亿美元

借贷规模:供应 2.9 亿美元,借出 1.53 亿美元

这些数据表明,它并不是靠补贴维持的虚火,而是真实用户和持续收入支撑的业务。Bluefin 目前已经是 Sui 生态收入最高的协议。

三、逐渐成型的产品矩阵

Bluefin 的定位早已不止是一家合约交易所,而是在构建一整套 DeFi 基础设施:

合约:Bluefin Pro 是生态的核心流动性场所,并配有交易挖矿激励

现货:提供 AMM 和独家的 RFQ 模式,能实现零滑点、零 Gas、免 MEV 的“一口价”体验

借贷:与 AlphaFi 合作,三个月吸引近 3 亿美元规模,并率先在 Sui 上推出零借款费机制

金库与策略:合约、现货、借贷可自由组合,支持对冲、套利、循环杠杆等复杂策略

可以说,Bluefin 已经不仅面向 C 端交易者,也逐渐具备了 B 端基础设施的属性。

四、安全与背景:长期稳定发展的保障

在 DeFi 里,安全是最难伪造的信用。

Bluefin 自 2020 年成立以来,四年零安全事故。系统经过多轮审计和形式化验证,并与 Trail of Bits 等顶级安全机构合作。

在融资与背景上,它得到了 Polychain、Brevan Howard Digital、SIG 等全球知名 VC 和华尔街基金支持,累计融资超过 2000 万美元。总部位于伦敦,团队具备国际化背景和视野。

这些看不见的底层能力,正是它能走得更远的关键。

五、代币价值与回购机制

更值得注意的是,Bluefin 已经把代币价值与协议现金流绑定。

社区提案已通过:自 2024 年 10 月 1 日起,Bluefin 将 每季度拿出 25% 收入回购 $BLUE。

以当前季度收入约 350 万美元计算,每季度回购规模接近 100 万美元

年度回购超过 400 万美元

对比 $BLUE 当前仅 2200 万美元市值,意味着光回购就能覆盖约五分之一

随着交易量和收入继续提升,这个飞轮效应会被不断放大。

六、估值与机会

与 dYdX、GMX 相比,Bluefin 的业务数据已接近它们早期爆发阶段,但市值仅为其零头。

差距背后的原因可能在于:

Sui 整体估值仍处于低位

Bluefin 在圈内的知名度有限

项目团队更专注于产品和交付,而非市场炒作

正因为如此,它才显得“被埋得很深”。一旦叙事和注意力逐渐聚焦,估值修复的逻辑就会变得直接而清晰。

最后简单总结一下

在这波 Perps DEX 热潮中,Bluefin 的故事与大多数“新秀”不同。它已经在 产品、数据、安全、收入 四个维度完成了验证,不再需要用概念支撑叙事。

与此同时,它的 市值被严重低估,而 回购计划已经落地,让代币价值和协议现金流真正挂钩,为长期发展建立了硬支撑。

Bluefin 不是追逐风口的玩家,而是在悄悄塑造 Sui 生态交易规则 的基础设施。这或许正是它最核心、也是最被低估的长期价值。

更值得注意的是,按照当前收入水平, $BLUE 每年的回购额度大约在 400 万美元。而它的市值才 2200 万美元——光回购就能覆盖接近五分之一。随着业务规模扩张和SUI生态的快速发展,收入和回购额度还会进一步增加,飞轮效应一旦启动, $BLUE 的补涨空间会很大,建议兄弟们接下来重点关注!

From X

Disclaimer: The above content reflects only the author's opinion and does not represent any stance of CoinNX, nor does it constitute any investment advice related to CoinNX.