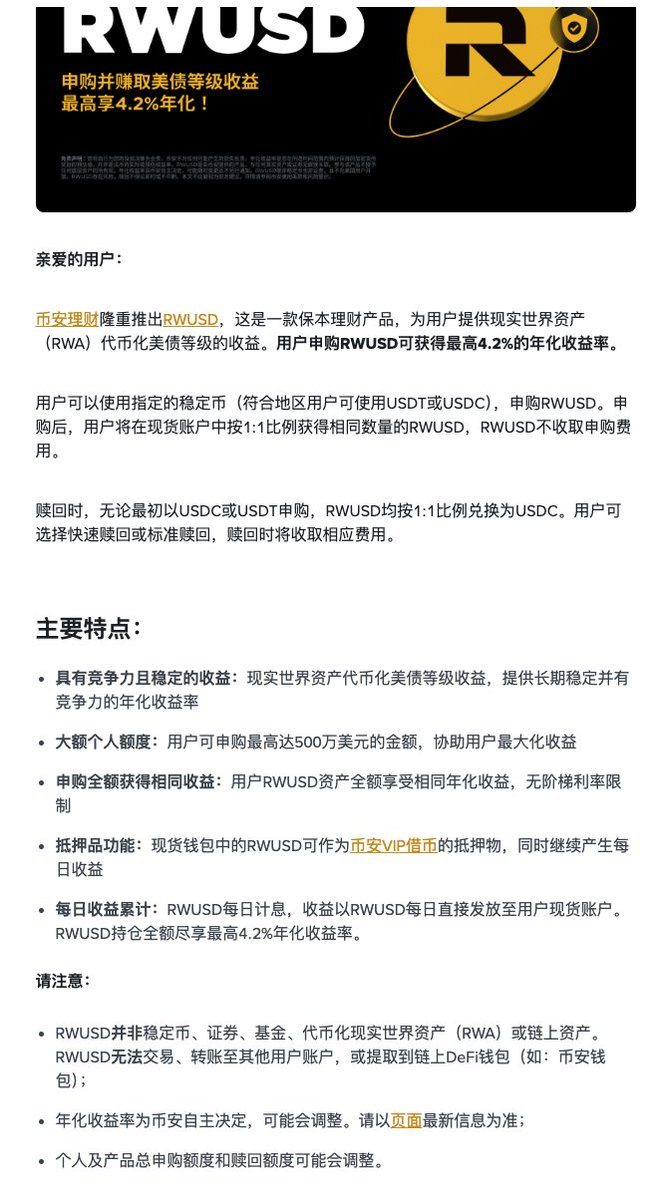

《不是简单的理财,RWUSD解读》

这个RWUSD产品早就听闻了,这次币安终于官宣,算是把稳定币理财的硬门槛提到4.2%了,干的漂亮。

之前USDT在币安上的理财收益实在太低了,过去3个月一直停留在1.73%到3.5%之间,被迫把稳定币挪来挪去找理财。

看到有人说这玩意儿鸡肋,其实不简单的,我来解读一下这个产品的意义。

~~~~~~~~~~~~~~~~~

⏩这个产品可能在市场热的时候收益不会是最高的,但市场不热的时候,会是最稳的(背靠美债) -- 熊市躺平利器。

⏩币安开始抢Tether和Circle的国债稳定币生意,并把利润让出来给到散户。Tether和Circle的高收入哪里来的?不就是吃了这个利润么?而且规定了不能支付利息。

那么币安设计了一个这种零磨损的产品,来让散户吃蛋糕。

往深了说,其实是把 USDT/USDC 的理财份额给切走了。

想想你平时多少USDT是拿来随时交易,多少是在稳定币理财的。如果到了市场熊的时候,你把理财的份额全换成RWUSD,那USDT/USDC 得少流通多少?

⏩币安又多一个创收渠道,更能赚钱了。

要注意文中说的是最高可获得4.2%的年化,目前看基本就是纯不赚钱挣吆喝。

但鉴于 @binancezh 业内超强的信誉度和赔付能力,产品本身盈利来源清晰以及币安超过Coinbase不止一筹的服务水平,我感觉大概率很多懒得操作的巨鲸会考虑将闲置资金放入,而且会是长期的。

牛市可能体现不明显,行情冷下来时候我怀疑这个产品可能会吸纳市场上海量闲散资金。毕竟不再需要考虑换成美元去搞美债了,随时换成短平快。

体量起来后稍微收点手续费就是币安的纯“睡后收入”,随手算了一笔账:

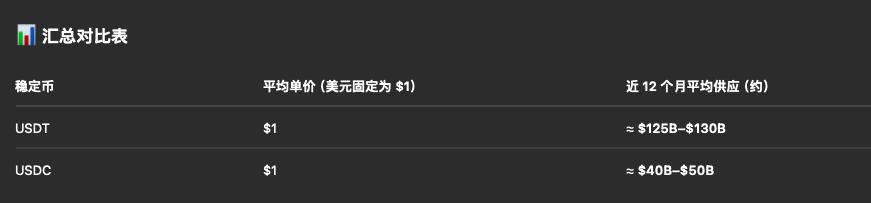

过去12个月平均USDT+USDC的供应有170B,如果市场冷下来的时候有20%是理财需求,换成了RWUSD,而币安收取0.1%的管理费,那么一年的收益就是34M(3400万刀),0.2%呢?

此外别忘了,当前RWUSD只能作为借贷抵押物,但如果再挖掘一下其他功能呢?比如联合保证金,比如支持Defi项目拿来搭乐高?

~~~~~~~~~~~~~

总结一下:

这个产品是币安从 USDT/USDC 手里切蛋糕增加收入的战略性产品,不是简单的理财。

对我等中小户可能就多了个理财通道,但对有长期稳定理财需求的大户是很有价值的。

有利于币安提高收入,希望最终能反哺到 $BNB 上吧。

From X

Disclaimer: The above content reflects only the author's opinion and does not represent any stance of CoinNX, nor does it constitute any investment advice related to CoinNX.