最近一直在研究年轻人的消费趋势,尤其是泡泡玛特火爆以后,我们也投资了一些Z时代消费股,今天我们来看看一家即将上市的港股公司,由1亿10后小学生支撑的百亿上市公司:卡游。

🧐今天我们来研究:“小学生零花钱收割机”卡游,能否成为下一个泡泡玛特?

当你以为年轻人抢 #Labubu,疯玩盲盒是当代消费“魔幻片”的终章时,别忘了——10后小学生早就有自己的“金融玩具”了,那就是卡牌游戏。

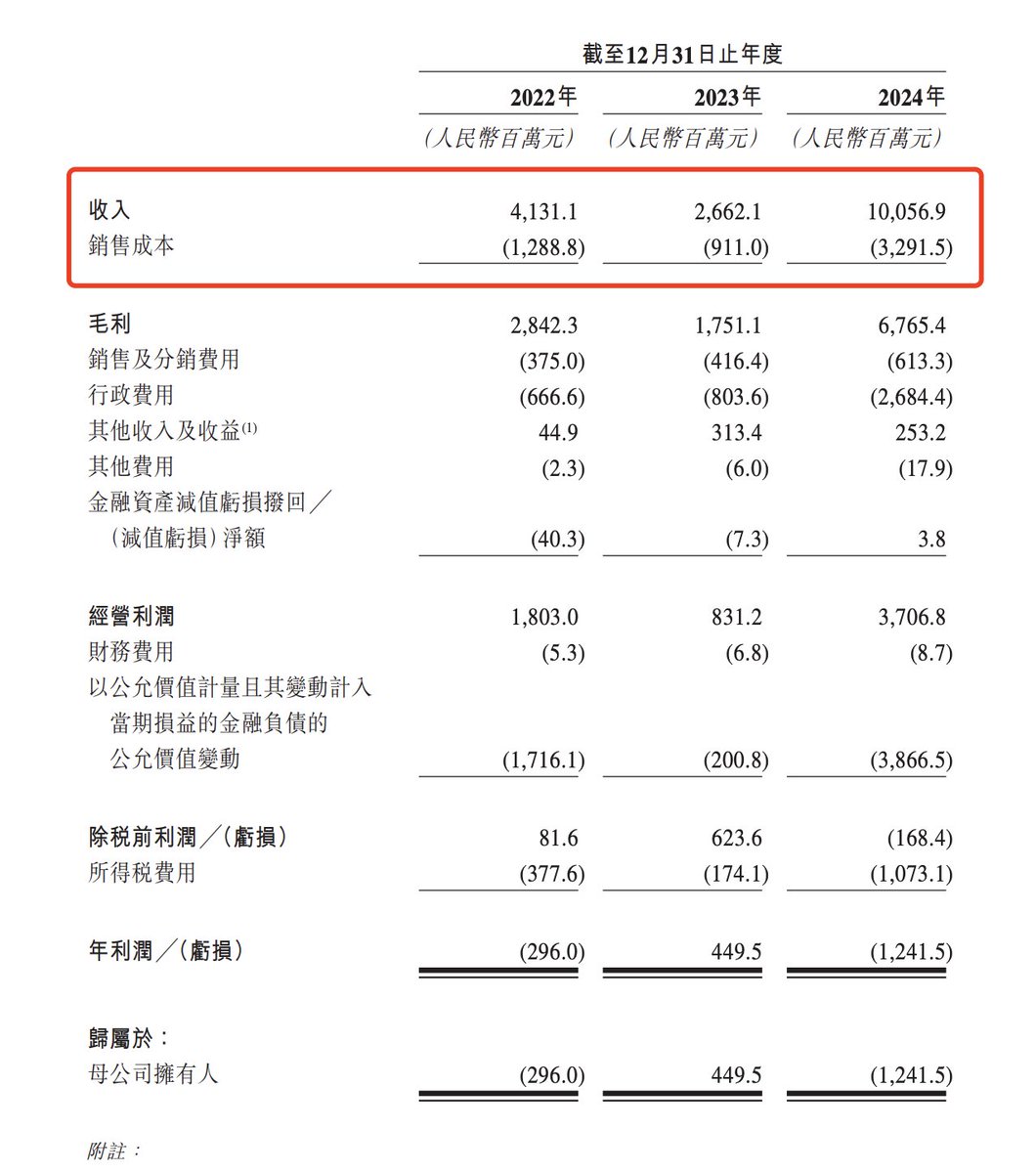

而靠着一包1块7、每张卡成本7分钱的纸牌,“卡游”这家公司,2024年狂赚100亿,净利44.66亿,业绩同比暴涨277%,现在还要冲刺港股上市了。这数据📊,不是“卖卡片”,这是印钞。

🏭 首先我们看看卡游的商业模式

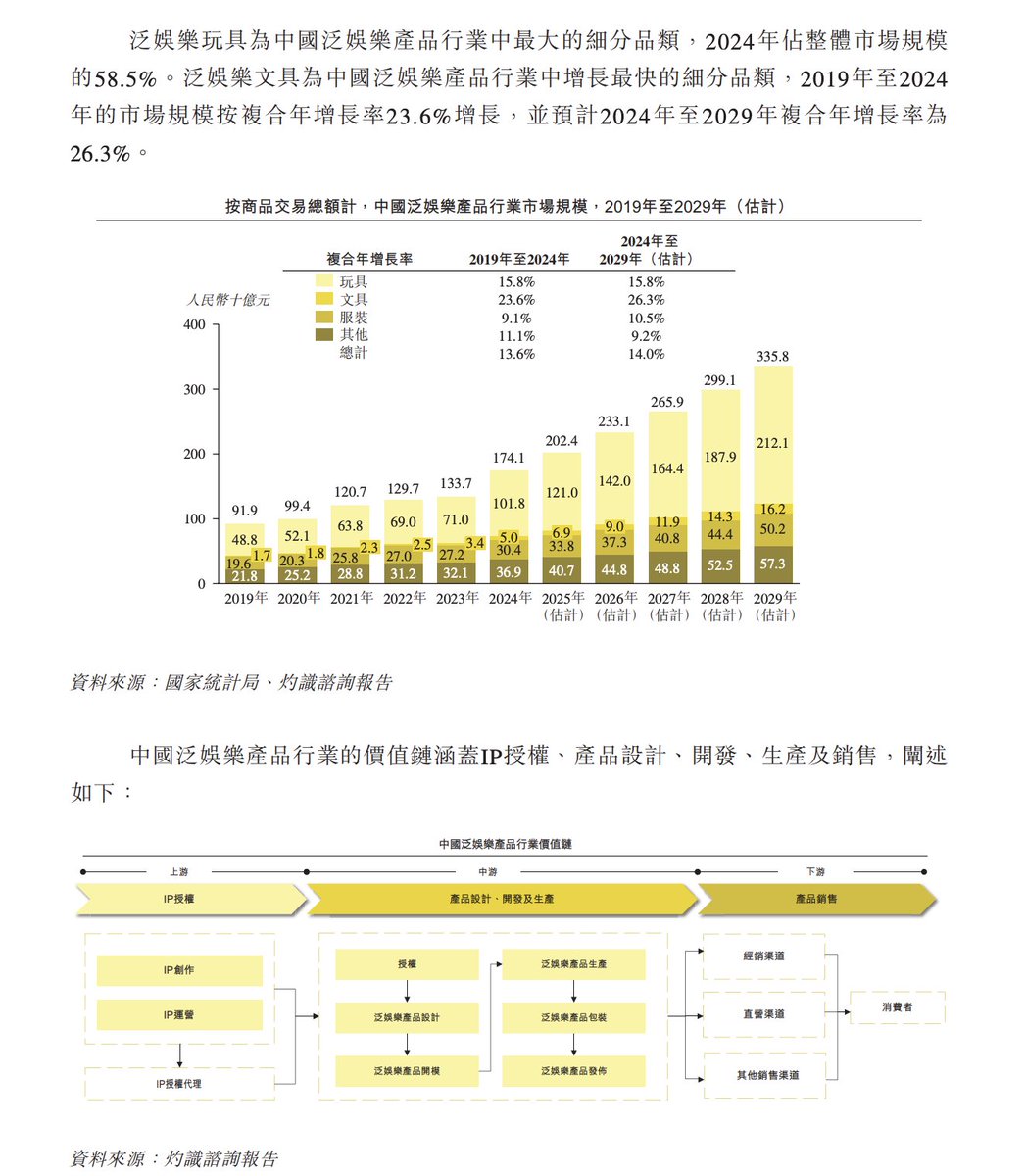

卡游做的是IP卡牌游戏,主打小学生市场。简单说,就是把各种IP(奥特曼、哪吒、叶罗丽、小马宝莉、火影忍者等)做成卡牌,再设计成盲盒形式售卖。以前我们小时候攒‘水浒卡’还送包干脆面,现在集卡连面都不送了,直接卖卡,也能卖出一个百亿公司,太逆天了。

玩法套路很熟:

· 每包卡有8张,只有几毛成本

· 分成30多种稀有等级(R → SR → SSR → XR等)

· 抽卡像买彩票,拼稀有度、拼炫酷度

· 小学生为炫耀/对战/社交狂买

· 卡游则不停推新品+办线下比赛来刺激复购

简单一句话:抓住了孩子的“成瘾心理 + 社交炫耀 + 抽奖刺激”三连杀。

💰数据猛得离谱:利润堪比印钞机

来看几个关键数字(根据招股书):

单包售价 1.7元,单包成本0.4元(毛利率71.3%),年销量48亿包,年营收102.2亿元,年净利润44.66亿元,主力消费者:全国1.08亿小学生。

我大概计算了一下,大概平均每个小学生一年买了44.4包卡牌,每人“贡献”了接近100块钱。而卡游靠着纸+油墨+IP授权就能做到这种利润,生产效率远超泡泡玛特(还得3D建模、开模、装配)。别看卡片薄如纸,卡游毛利率(67.3%)甚至比泡泡玛特(66.8%)还高。

🆚卡游&泡泡玛特:不同赛道,同一收割

项目 : 泡泡玛特 : 卡游

人群 : Z世代青年 : 10后小学生

产品形式 :盲盒玩偶:盲盒卡片

单价 :69元左右 : 1.7元

成本 : ~15元 :~0.4元

成瘾机制 :收藏+隐藏款 :收藏+等级+对战

销售渠道:商场门店+电商:校门口文具店、超市、小卖部

核心IP:Molly、Labubu等:奥特曼、哪吒、小马宝莉等

可以看出来,泡泡玛特收割打工人,卡游收割孩子的钱包。一个是“情绪消费”,一个是“社交消费”。但商业逻辑一脉相承——用IP+概率机制+人性弱点,做出复购率极高的产品。

🤔作为未来对标泡泡玛特的存在,我的一些投资观点:

1️⃣轻资产、高毛利

本质就是“印钞纸 + 版权”,无重资产投入。生产模式极其标准化,复制成本低。

2️⃣用户基数大且稳定

全国有1亿小学生,每年都有新入学的“增量客户”。儿童群体对“卡牌 + IP”抗拒力极弱,心理防线几乎为零。

3️⃣产品复购力极强

收藏 + 竞技双轮驱动,孩子愿意持续买。稀有卡概率低、等级多,形成“永远集不齐”的机制。

4️⃣销售渠道铺天盖地

不靠线下门店,而是“渗透式分销”,小卖部、文具店、校园周边无所不在。接近于“农村包围城市”的销售逻辑。

5️⃣高溢价IP授权

卡游目前手握70个热门IP,这意味着它有极强的卡图版权壁垒。

但也存在一些风险点:

1️⃣道德舆论压力,可能会有监管压力。

盲盒+小学生+攀比=媒体关注热点。一旦出现“孩子倾家荡产买卡牌”的新闻,很容易被舆论攻击,且成为教育部等部门直接打击的对象。

2️⃣很难形成海外流量。

泡泡玛特的火爆很大程度上,是由于出海的顺利,IP海外火爆度远超国内,但卡游相对来说,存在诸多不确定性,海外用户对卡牌以及国产IP的热度,仍然有待考察。

3️⃣IP依赖度高。

卡游缺少自有原创IP,严重依赖外部授权。授权费用涨价、合作破裂都可能冲击毛利。

但这家公司还是在我们重点观测名单中,一旦港股IPO上市,我们会在合理的价格,去介入其中,而且港股打新,此股必打!🧐

From X

Disclaimer: The above content reflects only the author's opinion and does not represent any stance of CoinNX, nor does it constitute any investment advice related to CoinNX.