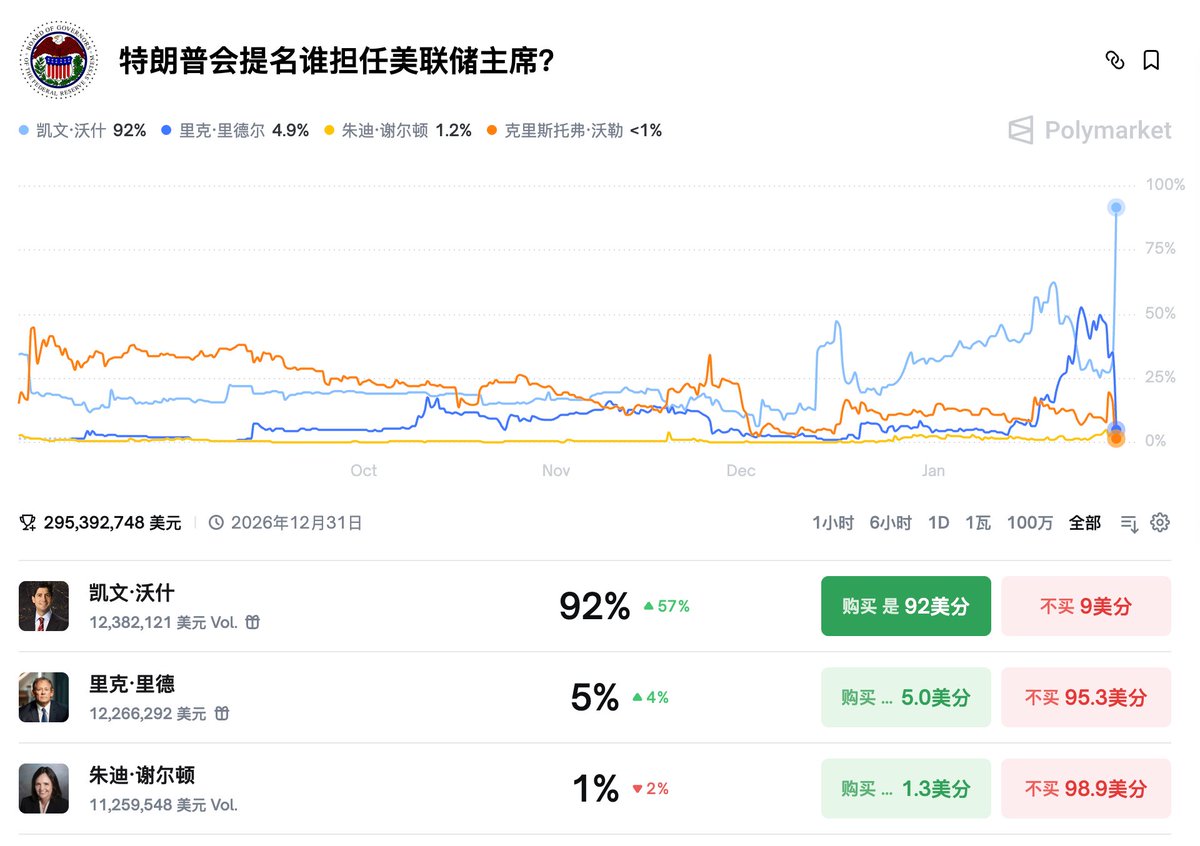

下任美联储人选这事炒作了大半年了——从“两个凯文之争”,到前段时间突然杀出来的里克·里德(Rick Rieder),市场情绪跟着赔率一天三变,典型的“先交易传闻、再交易赔率、最后交易自己吓自己”。

如果川普最终宣布沃什接任下届美联储主席,市场大概率会出现以下几条定价逻辑:

1)市场预期从“鸽派幻想”修正回“鹰派现实”。

此前市场一度押注里克·里德上位,里德在交易圈被贴上“更鸽、更偏宽松流动性”的标签。沃什胜出,意味着“里德式宽松”的幻想破灭。即便沃什为了争取提名,近期口径偏鸽,但老交易员们显然不买账——他们更愿意相信一个人十年的底色,而不是他最近三个月为了上位的表态。

2)市场更相信沃什过去长达十年的“鹰派记录”(反对QE、强调稳健货币与规则约束)。

所以市场的反应会更像“防御性定价”:收益率上行、美元偏强、风险资产承压。因为市场在赌:沃什治下,美联储的降息幅度/降息速度,未必能满足此前最乐观的剧本。

3)沃什的微妙之处在于:他同时制造了更大的“政策模糊性”。

沃什原本的定位是:自由贸易支持者、通胀鹰派、美联储机构主义者(维护独立性与规则)。但最近为了获得特朗普青睐,他开始更友好地接受关税叙事、也批评美联储降息太慢。

这会让市场难以预判他上任后的“真实行为”:到底是回归鹰派规则,还是政治压力下口径继续鸽、行动却鹰?这种不确定性本身就会被市场博弈——而且会被市场先拿来做空。

4)沃什的“组合拳”思路:缩表+降息,不是只盯利率。

与鲍威尔偏“利率为主、工具为辅”的外在观感不同,沃什更强调通胀根源在于货币与资产负债表扩张的后遗症。他可能主张用缩表抽走系统中过剩流动性,压住通胀预期与资产泡沫;在这个前提下,再把名义利率压低,减轻企业与财政融资成本,从而部分满足特朗普“低利率”的诉求。

——听起来很美:左手抽水,右手降息,既要又要还要。

5)但这属于高难度动作:搞不好就会翻车。

缩表太快、准备金边际过紧,最经典的剧本就是重演2019年回购市场那种“流动性突然卡脖子”的惊吓。到那时候,美联储要么被迫松手救火,要么任由资金价格失控——无论哪种,都会把市场波动放大。

6)所以“此时此刻的下跌”,本质是在交易两种极端风险的叠加:

其一,担心沃什回归鹰派本色,把降息预期打回现实;

其二,更担心他为了迎合特朗普而“口径鸽、动作乱”,过快降息导致通胀预期再度失控;

这两者看似矛盾,其实并不冲突:市场最怕的不是单一方向,而是“规则被打乱之后的不确定性”。

市场目前最担心的点,集中在沃什会不会大力推进“缩表”。因为这意味着美联储不再作为边际买家,甚至在某些期限上成为边际卖家——国债供给压力上来,价格被压、收益率上抬,风险资产自然要被折现锤一遍。

但反过来说,就算新主席有“缩表鹰派”的名声,他也未必能在现实中随心所欲。当前金融系统对准备金的需求、财政供给节奏、市场承载能力、以及任何一场流动性波动的政治后果,都在约束他。很多时候,市场把“最极端版本的沃什”拿来定价,恐慌本身就已经完成了大半。

所以更合理的理解是:市场现在交易的是“不确定性溢价”。

等人选真正落地、政策路径逐步清晰,恐慌情绪退潮,金融市场大概率会出现一轮“修复式反弹/均值回归”。换言之,现在的砸盘更像是先把风险溢价打满——等靴子落地,才轮到理性回来结算。

From X

Disclaimer: The above content reflects only the author's opinion and does not represent any stance of CoinNX, nor does it constitute any investment advice related to CoinNX.