川普自从访华之后大受刺激,说啥都要造园子。这是妥妥的清末剧本啊,先是向万国开战,然后是老佛爷挪用军费造园子,还有不堪一战的海军。。。

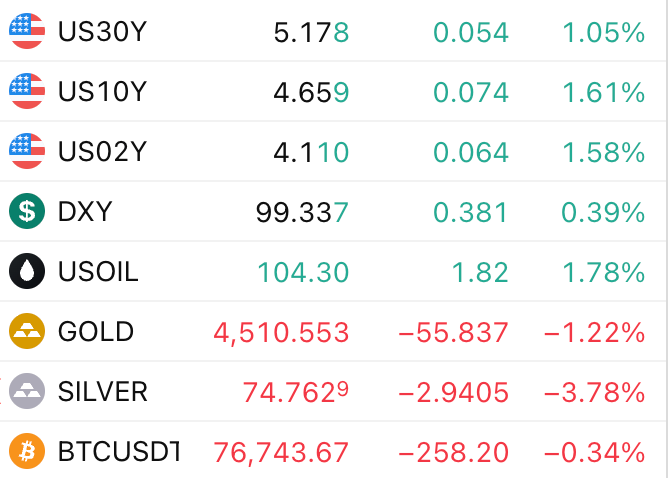

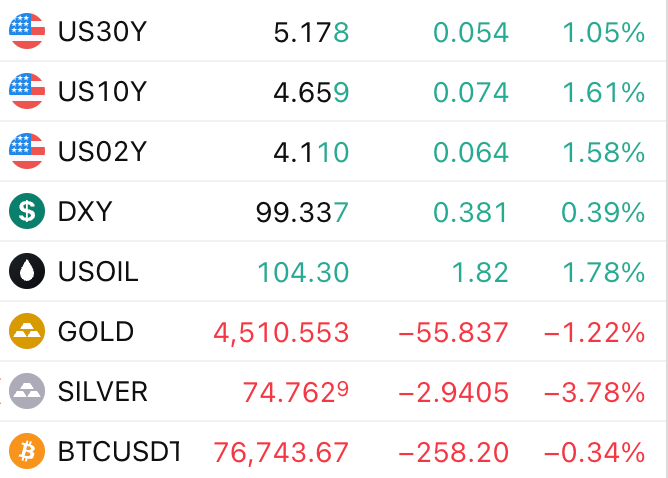

刚刚的弹窗消息:美国30年期国债收益率持续走高,升至5.181%,续创2007年以来最高水平。美国10年期国债收益率上升至4.663%,为2025年1月以来最高水平。

在这种情况下,要么宰了日本,让日央行彻底放弃维护日元汇率,停止抛售美债,当血包供血

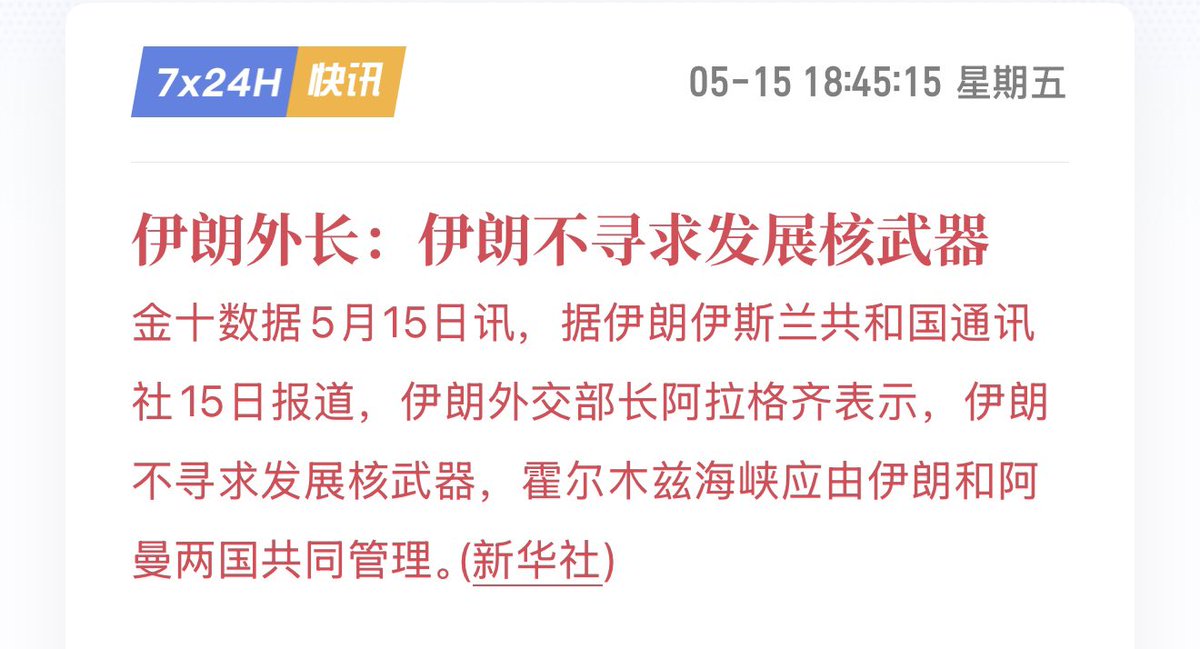

要么给伊朗一个大礼包迅速开放海峡,除此以外别无他法

所谓北约派兵就是纯笑话,年初保卫格陵兰岛的时候除去美国以外的联军就凑了几十个人,搬砖都嫌不够用。

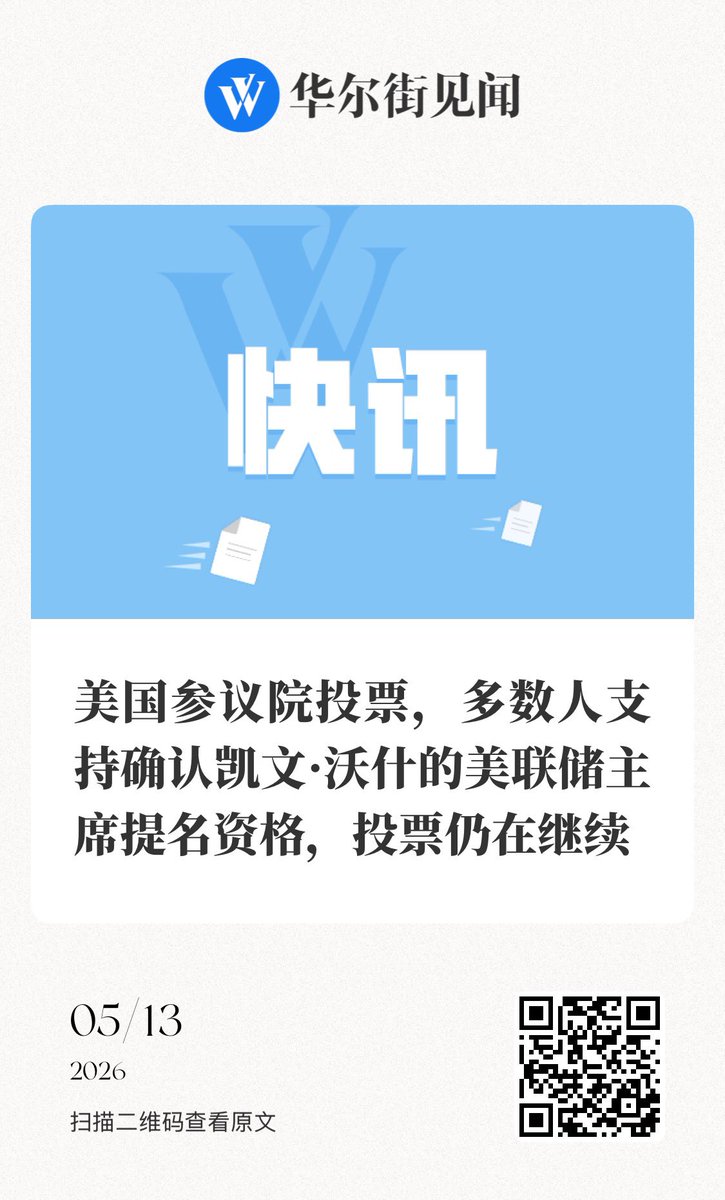

还有个办法就是沃什这边也别再吓唬市场要加息了,赶紧麻溜出来说上任之后马上着手准备开始降息也能短期内环境市场焦虑情绪。

不管采取哪种办法,本周应该就会有消息出来,顶着这么高利率的美债,美国经济金融随时都得高血压倒地

期待美版YCC尽早落地,到时候币圈好日子也许就来了

如前文所说,币圈进入了贤者时间。

看到有小伙伴说牛市的时候KOL会纷纷推荐理财产品,但我总感觉哪里不对,牛市的时候不都是推荐财富密码或者行情分析教你如何快速滚仓致富么?

熊市的时候不应该推荐理财么,毕竟一个人现在不玩金银油股的话确实没啥好炒的,如果去P山寨甚至可能很快就归零了。

那说到理财就不得不提OKX的USDG项目了,实测下来,普通用户3.5% APY,VIP直接上4.1%,而且完全无锁仓、无额外操作,持有即自动生息,每周一/周三自动打到资金账户,复利滚雪球,随时能提。

为什么选USDG?

1. Paxos发行,1:1美元锚定,储备每月KPMG审计,透明度拉满,比一般稳定币靠谱太多。

2. 交易理财两不误:USDG直接能当合约/现货保证金、借币抵押品,边开仓边赚息,资本利用率直接起飞。

3. OKX Pay生态闭环:还能刷卡消费返现,闲钱一边生息一边花,完美闭环。

4. VIP福利更香:持仓10万U解锁VIP1,Pay端最高能吃到6%+,阶梯制,前1万U收益更高,超出部分也稳稳的。

这玩意其实是这么玩的:USDT/USDC零费闪兑成USDG → 扔进交易所账户/Pay → 自动开启奖励 → 想交易时直接用作保证金,不耽误任何操作。熊市里这波操作,相当于给闲置资金找了个“机构级国债替代品”,既不耽误抓下一波启动点,又不会让资金纯躺平。

行情无聊的时候,最该干的就是把本金管好,让它24小时为你工作,而不是天天盯着K线心跳加速。等到行情复苏的时候,随时提出来大干一场。

话说自从4月香港大会结束之后,就觉得币圈行情越发无聊,之前还有一些热点和妖币能引起市场关注,但现在海峡影响也钝化了,川普访华也结束了,妖币也没声音了,我个人感觉币圈跟进入贤者时间似的不知道该干啥了。各交易所上新的美股标的是越来越多了,似乎币圈所跟传统所的融合只剩最后一脚了。

币圈仿佛陷入了一种很尴尬的处境,原来的科技叙事被AI摁在地上摩擦,原来的涨幅被美股摁在地上爆锤,原来的类黄金储值属性被黄金本尊甩得找不着北。说实话,我都已经不忍心再说了,毕竟是币圈原住民,FUD什么都不能FUD自己的事业,但这个行情真的很难让人提起信心。

不过,历史上币圈也经历过很多次至暗时刻甚至比现在还惨的阶段,现在再怎么差上周大饼也一度试探了几次82K牛熊分界线,在经历了126K腰斩到6万的行情之后,我们不可能指望一次上攻就反转,不能指望一次就突破压力位,但无聊的行情中其实总会孕育新生。

我观察到这几天HYPE逆势上涨了不少,距离前高虽然还有距离,但距最低位也已经翻倍还多了。这其中也许就蕴藏着下一轮行情的蛛丝马迹。具体到Hyperliquid自身来说,有以下几点拉动力:

1. Bitwise现货ETF落地,并启动"双层飞轮"

2. Coinbase + Circle 战略合作

3. SpaceX Pre-IPO永续合约首发

4. CLARITY Act立法利好

5. HIP-4协议升级 + 验证人扩容

这五点中起码后四点都有可能成为下一轮行情的引线,当CEX为了合规一路向传统所靠拢、逐步褪去crypto的原生属性时,DEX反而成了币圈基因最后的保留地——这本身就是个值得玩味的反转。

像币圈这种高Beta资产也许真的要等到宽松周期才能大杀四方,而像以HYPE默默上涨代表的基础设施层的爆发往往是行情启动的前奏,而真正的牛市从来不是从"大家都说能涨"开始的,甚至是普遍冷淡悲观时才悄然启动的。

虽然最近我自己的精力已经从纯crypto转向了金银油美股,但仍然会时不时开点大饼的仓位以保持信息流的更新及手感的温热。毕竟完全脱离信息流可能会错过启动的风。

话说自从4月香港大会结束之后,就觉得币圈行情越发无聊,之前还有一些热点和妖币能引起市场关注,但现在海峡影响也钝化了,川普访华也结束了,妖币也没声音了,我个人感觉币圈跟进入贤者时间似的不知道该干啥了。各交易所上新的美股标的是越来越多了,似乎币圈所跟传统所的融合只剩最后一脚了。

币圈陷入了一种很尴尬的处境,原来的科技叙事被AI摁在地上摩擦,原来的涨幅被美股摁在地上爆锤,原来的类黄金储值属性被黄金本尊甩得找不着北。说实话,我都已经不忍心再说了,毕竟是币圈原住民,FUD什么都不能FUD自己的事业,但这个行情真的很难让人提起信心。

不过,历史上币圈也经历过很多次至暗时刻甚至比现在还惨的阶段,现在再怎么差上周大饼也一度试探了几次82K牛熊分界线,在经历了126K腰斩到6万的行情之后,我们不可能指望一次上攻就反转,不能指望一次就突破压力位,但无聊的行情中其实总会孕育新生。

我观察到这几天HYPE逆势上涨了不少,距离前高虽然还有距离,但距最低位也已经翻倍还多了。这其中也许就蕴藏着下一轮行情的蛛丝马迹。具体到Hyperliquid自身来说,有以下几点拉动力:

1. Bitwise现货ETF落地,并启动"双层飞轮"

2. Coinbase + Circle 战略合作

3. SpaceX Pre-IPO永续合约首发

4. CLARITY Act立法利好

5. HIP-4协议升级 + 验证人扩容

这五点中起码后四点都有可能成为下一轮行情的引线,当CEX为了合规一路向传统所靠拢、逐步褪去crypto的原生属性时,DEX反而成了币圈基因最后的保留地——这本身就是个值得玩味的反转。

像币圈这种高Beta资产也许真的要等到宽松周期才能大杀四方,而像以HYPE默默上涨代表的基础设施层的爆发往往是行情启动的前奏,而真正的牛市从来不是从"大家都说能涨"开始的,甚至是普遍冷淡悲观时才悄然启动的。

虽然最近我自己的精力已经从纯crypto转向了金银油美股,但仍然会时不时开点大饼的仓位以保持信息流的更新及手感的温热。毕竟完全脱离信息流可能会错过启动的风。

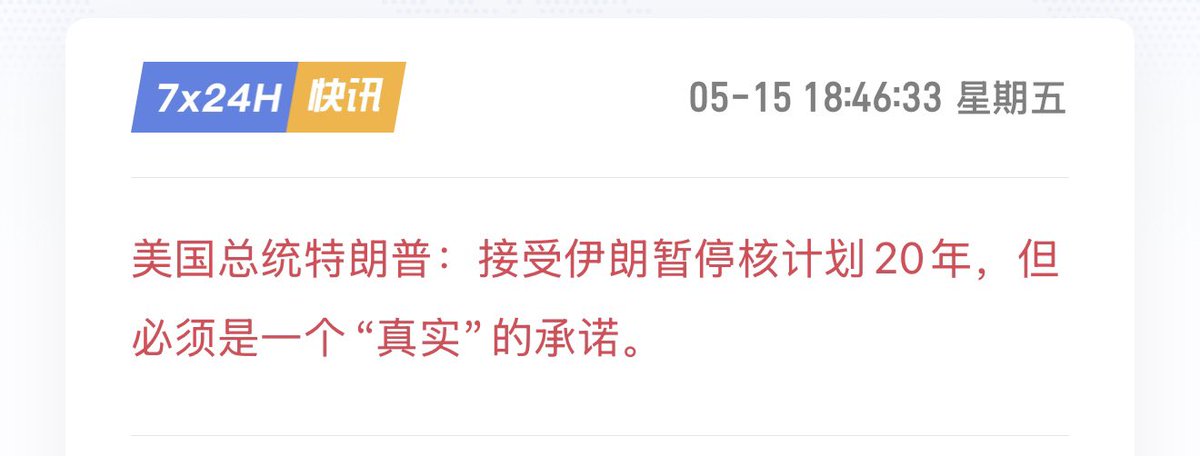

看了下川普为何TACO,原来是10年期美债收益率昨天开始都破4.6%了,这是之前华尔街公开说的两条触发TACO的底线之一。但毕竟两周前华尔街已经从TACO交易转向了NACHO“Not A Chance Hormuz Opens”(霍尔木兹海峡根本不可能重开)交易了——即何时开放霍尔木兹海峡。

按照此前的分析,川普访华完要等普京访华结束后可能才能协调完立场有个定论,今晚普京就要到了,稍安勿躁。

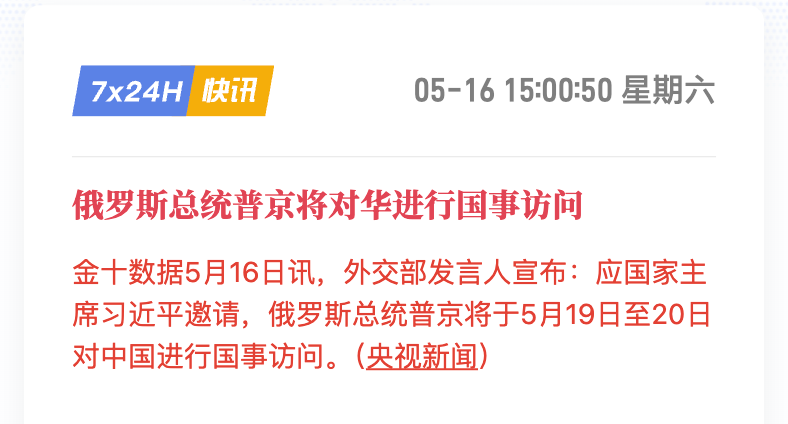

大家也都清楚,普京到了之后,五常的另外四常今年都已经访华。这意味着全球世界上有重大经济和政治格局需要这些顶级权利进行协调。

去年有段时间美债话题炒的很热,当时社区对于美债是否会技术性违约,长短端利率如何设置及调整,利率汇率如何影响美元霸权和全球格局有了较为深刻的认识。

一旦沃什想通过降息+缩表解耦长短端利率,这将会是美债无风险的根基松动迹象。而稳固美元霸权则需要中国甚至俄罗斯的配合,美国需要中国不光是商品更是政治上的承诺,也需要俄罗斯在地缘安全和油价稳定方面的配合。

如果这个判断成立,新架构的维护其实是非常脆弱的,前年说的世界从春秋走向战国,全球百年唯有之大变局确实在徐徐展开。

GRVT × Centrifuge:闲置保证金终于能赚机构级国债收益了,交易员的资本效率直接拉满

近宏观环境风起云涌,川普访华、普京行程提前、金油波动、降息预期反复……作为宏观×Crypto交易员,每天盯着资金流向、风险资产拐点,手里那点保证金却只能躺平吃灰,真的挺心疼的。

结果今天刷到GRVT官方推文,一下子把我点亮了:GRVT Earn正式接入Centrifuge的JTRSY(Janus Henderson Anemoy Treasury Fund),机构级国债收益率直接上车了!

简单说,这不是什么普通DeFi小打小闹,是真正把华尔街顶级资产管理公司(Janus Henderson)管理的国债基金,以代币化形式(RWA)塞进了GRVT的Earn产品里。从1美元起投,无需桥接、无需转仓、无需托管切换,你的闲置保证金一边继续开仓交易,一边自动赚取收益。

以前机构玩的把戏——最低投资额、托管要求、基础设施壁垒——现在全给零售用户干掉了。GRVT一句话总结得特别到位:“The yield was always there. You just weren't allowed to have it. Until now.”

我之前就因为GRVT的自托管+ZKSnyc设计,在一次提现FUD里站出来说过:这平台不是单纯的Perp DEX,而是真正往链上财富平台在走。一笔资金一个账户,既能高杠杆交易BTC/黄金/大宗,又能无缝切换到Earn模式,资本利用率直接起飞。

这次跟Centrifuge合作(Centrifuge可是RWA赛道老玩家,TVL超10亿美金,JTRSY基金还拿了S&P最高评级),等于把GRVT的财富管理能力又硬核拉升了一个台阶。未来还可能接入更多Centrifuge的RWA策略,真正实现“交易+收益+财富管理”三位一体。

对交易员来说,这意味着什么?

1. 保证金不再是“死资本”,24小时都在为你工作;

2. 不用再在多个平台来回倒腾,减少gas费、滑点、托管风险;

3. 机构级收益率+自托管安全性,零售用户终于能平等享受到以前只有大资金才能碰的东西;

4. GRVT本身已累计交易量超3000亿美金,流动性+执行效率有目共睹,现在再加上Earn,粘性直接爆表。

资本效率从来就不该是机构的特权,现在GRVT把它变成了标准配置。

手里有闲置仓位或者正在找稳定收益赛道的,可以去GRVT Earn看看JTRSY了。

川普紧凑的访问就要结束了,今天重点在于中南海的小范围会谈,毕竟人越少事越大,目测只有国务卿鲁比奥及财政部长贝森特陪同。这也是延续了此前美国内部绝对不允许川普独自见普京乱说话的传统。

为了回馈川普2017年在海湖庄园的招待,习近平在中南海花园破例招待了川普并带着他参观古树及月季,最后还赠送了月季种子。不过在英文里月季和玫瑰都是Rose所以有报道翻译错了。川普显然对这个破例招待很感兴趣,当面问了习总别的国家领导人会不会来这,得到“很晚才对外事招待开放,且很少带人来”的回答之后,川普显然非常满足自己得到了特殊对待。

目前为止,今天会谈内容流出来的不多,川普强调了霍尔木兹海峡开发的重要性,可能中国会在其中协助施加影响力,但这可能还是要等普京到访后才能统一立场。习总强调了中美建立新的“建设性战略稳定关系”。

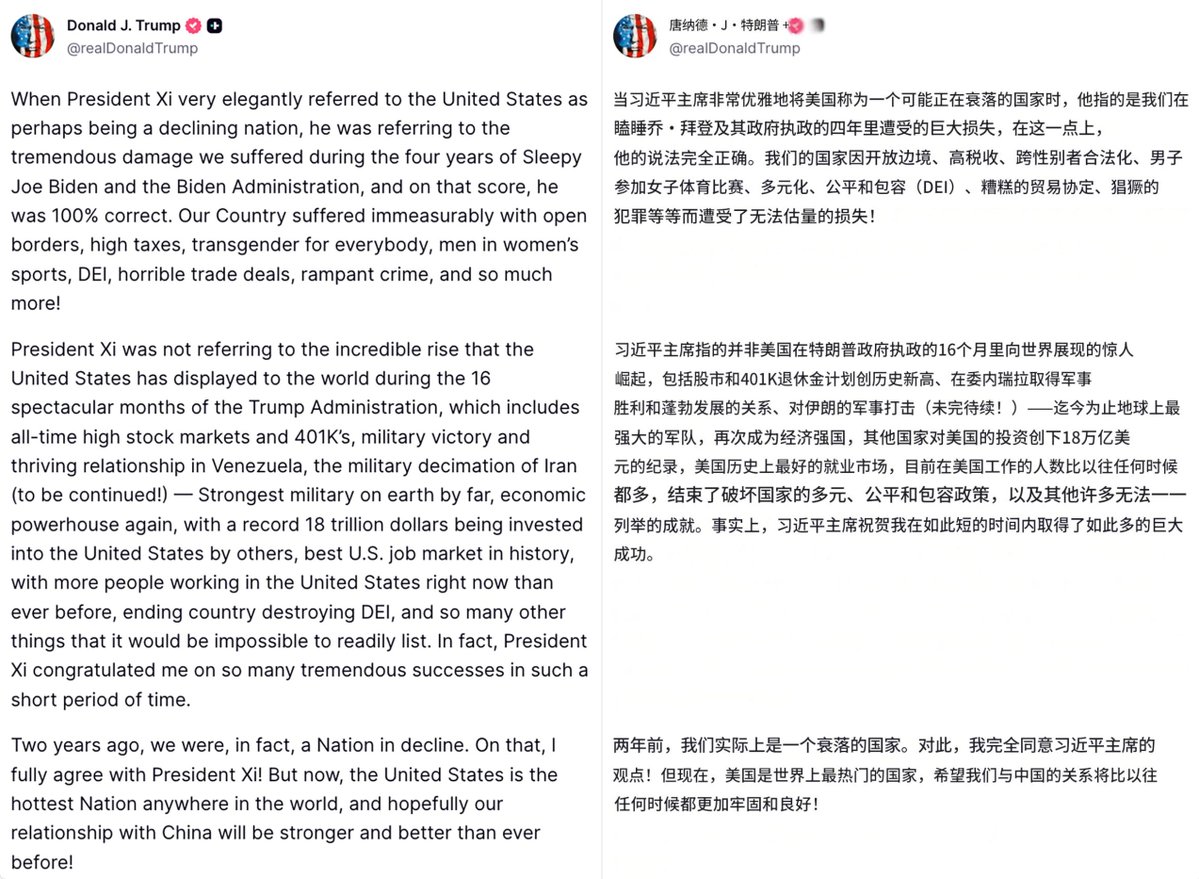

昨天才说川普这次行程里表现的太过于正常太像一个传统意义上的经典总统形象,转眼就又恢复了常态,老头时差应该是没调好,五点来钟发表了访华以来第一条长推。

先是认同了美国在衰落,但随即甩锅给拜登。

这里起码两层含义,从他太过正常表现来看,他确实在此前任期内尝试过所有的小动作小聪明,但发现都对中国无效,面对强敌才不得不严肃认真对待,不管是全员正装,不管是握手不再故意用力,不管是微表情还是肢体语言,无不说明他作为个人面对宏达场景的激动,无不说明他作为美国总统面对国家进入下行周期的无力感。

不管川普是出于党争需求还是为了中期选举,他把这一切归于拜登必然是不对的,而且我觉得以中国人含蓄的文化来说,习总不至于当面骑脸输出说美国在衰落。这大概是他自己内心的演绎和对这一切外在表象的最终归因,倒也不算错。

但话又说回来,虽然美国确实在衰落,但他作为一个此时此刻身处中国的美国总统,就这么大方承认是不是太没面子了?川普真是个奇男子

继续总结下今天的晚宴,说起来川普从昨天晚上落地到今天参加活动已经整整一天了,本次访问行程很紧,按流程明天下午也就撤了,总共就剩半天时间,除了明天工作餐之外重头戏基本算是已经演完了,从上午2小时15分钟的长时间会谈来看,整体基调应该是不错的。

本次访问最大的看点是川普表现的太正常,太像一个总统该有的体面样子了,而这种本该有的正常放在他身上有一种反差的荒诞感。

话分两头,下午两位老大在天坛遛弯的时候据说有段时间没让记者跟拍,所以只有一些远距离的照片。虽然这被很多网友戏称为峨眉峰回家汇报工作,但两位元首说了什么还是会被外界广泛猜测。具体内容我们当然无从得知,但必然是牵扯到两国最深层利益的话题,而这个话题大概是会被美国国内力量或者盟友力量掣肘,所以只能私下聊,也许是做了一些口头承诺下的重大利益交换。

另外一边李强总理在人民大会堂会见随同美国总统特朗普访华的美国工商界代表,包括:苹果公司、英伟达公司、Meta公司、嘉吉公司、特斯拉公司、波音公司、花旗集团、高盛集团、通用电气航空航天公司、高通公司、维萨公司、美光科技公司、万事达卡公司、贝莱德集团、黑石集团、高意公司、因美纳公司等企业及纽约证券交易所负责人出席。

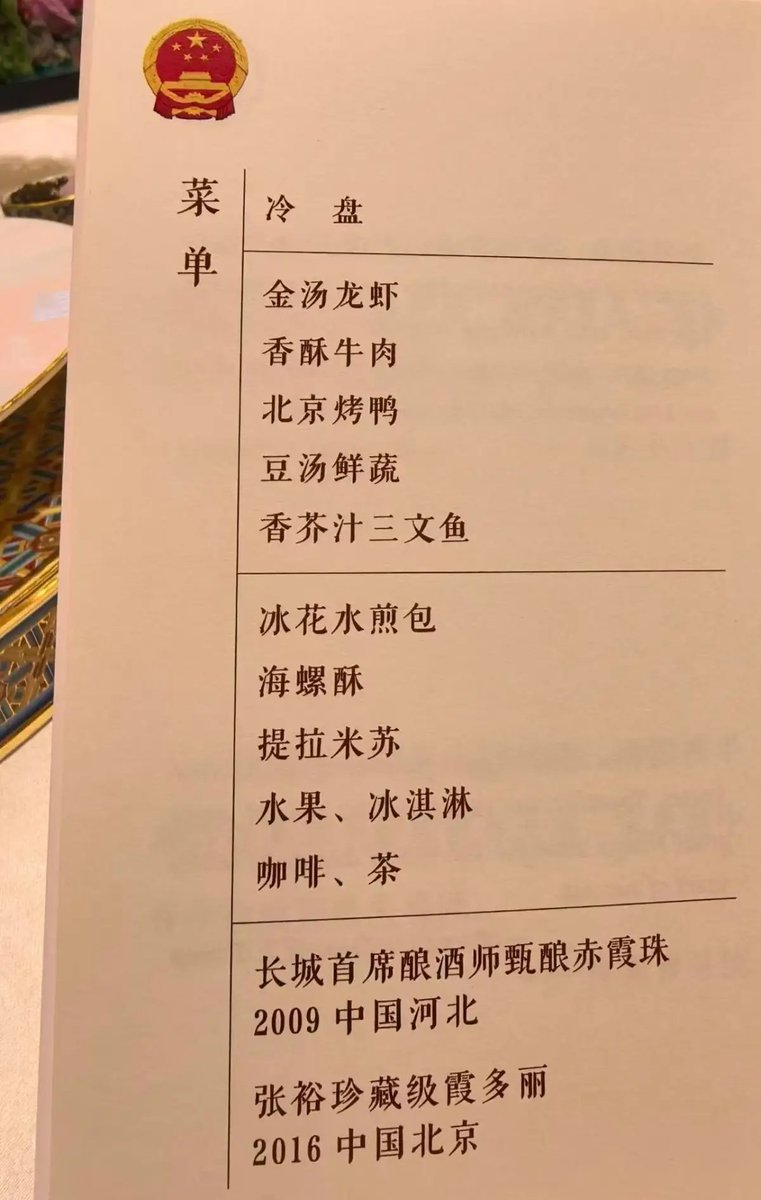

剩下被人津津乐道的就是晚宴菜单及嘉宾阵容了。其实国宴菜单这个事算是互联网老话题了,知乎上早多少年就有无数讨论,总结起来无非是川湘菜太辣,北方菜太咸,吃鱼有刺容易卡住,碰上英女王那种优雅不吐刺的就很难受。最后选来选去就把国宴主基调定为了中正平和不容易出错的淮扬菜,而且今晚的菜单明显是像美式口味更靠拢了一下,长城干白干红也都是经典国宴餐酒。

还有个点就是川普今晚到底喝没喝,川普因为哥哥死于酗酒留下了心理阴影,所以滴酒不沾,但今晚看起来他是抿了一口香槟。从视频里看不出来他具体下肚多少,既可能是意思了一下,但更可能是略微喝了一点点,毕竟对他来说以总统身份访华,享受如此大的殊荣并注定会载入史书的话体验一点酒也属正常。而破例更能显示出自身的重视程度,包括今晚川普的致辞也一反常态,从小学生都能听懂的简单口语变成了GRE长难句,并且引经据典大谈中美友好往来历史。

中美双方国宴嘉宾阵容更不用说了,属于你搭上桌上任意一位的大腿这辈子直接起飞的级别。仿佛一个炼气期都没通关的小卡拉米仰望大罗金仙的水平。雷军找马斯克合影被黑脸的视频传的到处都是,但这俩人其实也是老相识了,关系多好肯定谈不上,毕竟他们在汽车领域可是竞争对手,但更多的可能是马斯克真的不善于跟人往来,连库克跟他合影也没站起来,而且这两位在中国这样合影着实让人感觉应该是不熟,不然在美国不是天天都能见面么。但是马斯克这次下机顺序紧跟川普儿子Eric,比国务卿鲁比奥都靠前,充分说明了他在懂王心中的亲密定位。而且他还带着自己6岁的儿子X穿着中式元素服装到处乱跑,属实是没把自己当外人,充满了回家的松弛感。万向老板鲁冠球,曹德旺儿子曹晖这些很多人都说了也就不细聊了。

另外两位老板腰似乎都不太好,也可能是年龄大了又辛苦一天确实累,他们的座位上都准备了靠枕,不过川普让服务员撤走了。另外有消息说川普后面还要了杯无糖可乐,但是我记得他喜欢墨西哥版白糖可乐啊。😅

下午我还发了段鲁比奥在空军一号上的访问,大概就是说中国的崛起伤害了美国的利益。但习总今晚在晚宴特别强调“实现中华民族伟大复兴和让美国再次伟大可以并行不悖”,是一个非常值得观察的信号。

川普还在晚宴上邀请习近平彭丽媛夫妻9.24号访问美国,时间给的这么具体估计是基本已经敲定了吧,不然给一个大概的时间即可。

下午还有关于中方对霍尔木兹海峡的表态,但目前还无法验证真伪,等访问最后双方联合公报定调吧。

目前川普还没走普京那边就一直在刷存在了,之前有消息说昨天有架俄国公务机跟川普专机前后脚抵达,外交无小事,这就是在放信号了,你川普跟中国套近乎,我俄罗斯关系比你还近。等月底普京到访,今年北京就算是集齐五常了,这还不算别的国家,加起来几十位是有的,外交大年真不是浪得虚名。

PS:十分想看解放军军乐队版本的《Y.M.C.A》,但目前似乎还没找到视频

今天中美元首会谈的行程还是很密集的,这会他们应该还在天坛,我们先来梳理一下截至目前的会谈成果。

习说中美不能陷入修昔底德陷阱。川说别人都不知道我们关系其实很好有问题随时打个电话就解决了。

习说2026是中美关系继往开来的一年,结合昨天的新闻“中美关系不会回到过去,但可以一起开创未来”其实就是中美关系需要重新调整和定位了,但现在问题的关键在于美方是否接受。从“我同特朗普总统赞同将构建“中美建设性战略稳定关系”作为中美关系新定位,将为未来3年乃至更长时间的中美关系提供战略指引”这句话来看,川普应该是接受了新定位。

习说昨天,双方经贸团队达成了总体平衡积极的成果,也就是说何立峰贝森特的会谈还是取得了成果的,不然空跑一趟访华也太丢面子了。而且看起来是取得了互利共赢的成果,也就是说双方都进行了让步。这个大概明后天就会宣布,静等即可。估计利好中美股市。

习强调台湾问题是中美最大公约数,结合川普在天坛没有回答记者两次追问台湾问题来看,这个话题应该是重申了立场或者进行了让步,总之不会是给出一个让台独分子高兴的回答。

川普重点介绍了随访的企业家,再结合只有马斯克及黄仁勋一起乘坐野兽一号座驾的新闻可以看出很多东西。马斯克去年跟川普的别扭大概就是当时说的唱双簧,即使当时不是演的,后来俩人依然亲密无间,从昨天出专机顺序也能看出来。老黄虽然是半路补票极限操作才来的,但是英伟达在AI和芯片领域的重要性不用多说,这也是美国对中国的一张大牌,不可能轻易把老黄打入冷宫的,但是作为华裔被敲打也是很正常的。

川普特意强调很多人都想来,但只带了大企业的一把手,二把手三把手都没让他们来。即是抬咖位和规格,也是不想带太多人显得有求于人或者太给中国面子。但是带来的这十几位老板背后企业市值合计超过了10万亿美元,在全球范围能的能量也不用多说。

双方元首还就中东局势、乌克兰危机、朝鲜半岛交换了意见,注意这个排序,中东第一,俄乌第二,半岛第三,非常符合当前国际局势的热度。估计伊朗问题随后也会有一个安排,但要等到普京到访后才能有定论。但如果中东缓和的话,油价上涨势头可能就会放缓,甚至期货可能又会突然V一下,但毕竟现货供应紧张,下跌空间有限,如果下跌就继续做多。

后续我们继续关注和追踪今晚的国宴,明天的工作餐还有最后的联合声明,已经川普回国后如何在Truthsocial上表态。

除了老黄的戏剧性情节以外,最值得关注的恐怕是卢比奥到底会不会随行了。本来按照常规情况他作为美国国务卿在如此重大的外交行动中毫无疑问是要发挥重大作用的。但是卢比奥在担任议员期间曾因关注新疆和香港问题而就中国侵犯人权状况发声,并推动多项制裁中国官员的法案,因而遭到中国制裁。

但是就像坊间传说的段子,他担任国务卿之后中文名已经从卢比奥变成了鲁比奥,一字之差就成了你抓鲁迅关我周树人什么事了。

并且新闻显示他跟随川普从华盛顿登上了空军一号,大概率是要来了。但是,就像老黄在阿拉斯加临时登机一样,鬼知道鲁比奥会不会半路下机?或者用外交豁免临时入境?

不过从实际情况看,大概率他还是会全程跟随川普访华,只是制裁这件事确实还是挺搞笑的,可以当成一个茶余饭后的笑点,更何况他还是穿着马杜罗被抓时的同款衣服登机的。