🔴|一文看懂,加密货币的价值从何而来?

————————————————————

相信不少身边人,都会存在这样的疑问?一个空气虚无的东西为什么会如此值钱?这泡沫什么时候爆?

经过多年国内媒体的苦心经营刻意抹黑,最让我印象深刻的就是去年十月份 BTC 破新高来到十万,国内媒体刻意只写加密市场空单爆仓了多少多少金额,不知道的还以为加密市场发生了黑天鹅事件。

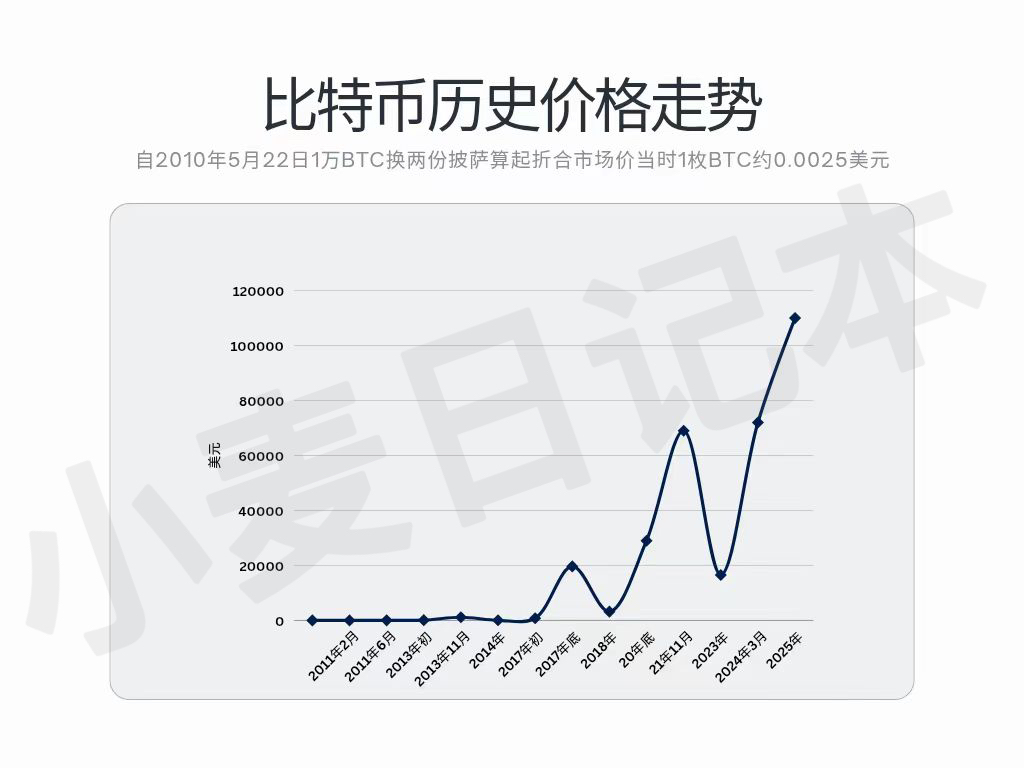

在正式揭秘加密货币为什么价值连城之前,我们来一起回顾一下 BTC 价值的历史变化:

1️⃣ 初创期(2009-2010 年)比特币诞生于 2009 年,最初几乎无价值。2010 年 5 月,1 万枚比特币仅换取了两款披萨饼,折合市场价25美元,比特币的初始价值被定为 0.0025 美元。2010 年 11 月,全球最大比特币交易平台 Mt.Gox 上单枚比特币价格突破 0.5 美元,较初始价格上涨约 167 倍。

2️⃣ 第一次牛市(2011 年)2011 年 2 月,比特币价格与美元等价,随后在 6 月达到 31.9 美元,较初始价格上涨约 16000 倍。比特币与英镑、巴西币、波兰币兑换交易平台上线,主流媒体关注,投资者涌入。同年 6 月,Mt.Gox 交易平台爆发 “黑客事件”,比特币价格暴跌。

3️⃣ 第二次牛市与泡沫破灭(2013 年)2013 年初,比特币价格突破 100 美元,11 月飙升至 1163 美元,超越黄金国际价格。随后泡沫破灭,价格暴跌至约 50 美元。

4️⃣ 第三次牛市(2017 年)2017 年比特币价格暴涨,从年初的 789 美元涨至 12 月的 19660 美元,全年涨幅高达 1700%。随后进入熊市 2018 年比特币价格持续下跌,年底达到阶段性低点约 3200 美元,跌幅约 85%。

5️⃣ 稳定波动期(2019-2020 年)比特币价格在波动中逐渐回升,2020 年底再次突破历史高点,达到约 29000 美元。

6️⃣ 新高与调整(2021 年)2021 年 4 月,比特币达到历史最高价 64895 美元,11 月价格再次达到 69000 美元的高峰,后因通胀担忧而下跌。

7️⃣ 波动与恢复(2023 年至今)2023 年比特币从年初的 16530 美元反弹至年底的 42258 美元。2024 年 3 月,比特币突破 70000 美元,4 月减半事件后价格稳定在 63821 美元附近,11 月特朗普连任后,比特币达到 80000 美元,并很快突破 91000 美元,12 月 5 日,比特币价格突破 100000 美元大关。今年 5 月,比特币价格持续攀升,多次突破 10 万美元大关,最高触及 102,938.56 美元,创下年内新高。

📍很明显比特币的价格波动是巨大的,跌宕起伏,但其价值一直是呈上升趋势的,下面小麦将分 6 个部分为你讲述其价值上涨背后的逻辑:

1)稀缺性与供需关系

2)生产成本与“保底价值”

3)去中心化与隐私需求的刚性市场

4)社会认同与网络效应

5)宏观经济背景与避险需求

6)商品而非货币的本质

1)稀缺性与供需关系 🔻

比特币的稀缺性是其价值的核心驱动力之一。比特币总量恒定为 2100 万枚,且由于私钥丢失等原因,实际流通量可能更少。其发行速度通过 “四年减半” 机制逐渐放缓,这种设计类似于黄金的有限储量,因而被誉为 “数字黄金” 。经济学中的供需原理表明,当供给有限而需求增加时,价格自然上涨。

稀缺性不仅体现在技术设计上,还引发了投资者和用户的心理共鸣。人类对稀有资源的追逐(如同黄金、钻石)在比特币身上得到了延续。比特币的 “稀缺叙事” 被市场广泛传播,吸引了大量投机者和长期持有者,进一步推高需求。

对比其他资产:与传统商品(如石油、粮食)不同,比特币的稀缺性是人为设计的,且无法通过技术手段增加供给。这种 “绝对稀缺” 在数字世界中独一无二,区别于其他可无限复制的数字资产。

每次减半(如 2024 年 4 月)都会减少新比特币的产出,历史上减半往往伴随着价格上涨(如 2012、2016、2020 年)。这不仅是因为供给减少,还因为减半事件吸引了媒体和投资者的关注,形成了市场热潮。

2)生产成本与 “保底价值” 🔻

比特币的挖矿过程需要消耗大量电力和计算资源,自 2009 年以来,全球挖矿耗电成本约 200 亿美元。这种高昂的生产成本为比特币提供了 “保底价值”——即价格不太可能长期低于挖矿成本,否则矿工将停止挖矿,导致网络瘫痪。

能源价值锚定:比特币的挖矿机制将现实世界的能源消耗转化为数字资产的价值,这种 “能源锚定” 使其区别于其他虚拟资产。挖矿成本(电费、硬件折旧等)为比特币价格提供了某种底线,类似于黄金开采的成本支撑。

动态调整机制:比特币网络通过难度调整机制确保区块产出时间稳定(约 10 分钟),无论算力如何变化,挖矿成本始终与市场价格挂钩。当价格上涨,更多矿工加入,难度增加,成本上升;当价格下跌,部分矿工退出,难度下降,成本降低。这种动态平衡进一步巩固了比特币的 “成本价值”。

尽管高能耗引发环保争议,但从另一个角度看,能源消耗本身就是比特币价值的背书。耗费的电力是真实世界的资源,赋予了比特币 “不可伪造” 的特性,增强了市场对其价值的信任。

3)去中心化与隐私需求的刚性市场 🔻

比特币的去中心化特性使其成为一种无须依赖任何中央机构的 “数字现金” ,满足了特定的交易需求。文中提到,比特币的匿名性使其在某些场景下成为跨境支付、资产转移甚至非法交易的理想媒介。这种 “去中心化刚需” 构成了比特币价值的另一重要来源。

对金融主权的追求:在全球范围内,许多人将比特币视为对传统金融体系的替代方案。无论是高度通胀的国家(如委内瑞拉、津巴布韦),还是对银行系统不信任的个体,比特币提供了一种绕过政府和金融机构的资产存储和转移方式。这种 “金融自由” 的理念吸引了大量用户,尤其是年轻一代和自由主义者。

隐私与匿名性:虽然比特币的交易记录公开透明,但通过混币服务或隐私协议,用户可以实现更高的隐私性。对于需要保护资产隐私的个人或组织,比特币是少有的可行工具。

跨境交易的低成本优势:传统跨境汇款(如通过 SWIFT 系统)通常费用高昂且耗时长,而比特币交易可以在数分钟内完成,费用相对较低。这为全球化的自由职业者、小型企业和移民群体提供了实用价值,进一步扩大了比特币的用例。

4)社会认同与网络效应 🔻

比特币的价值不仅来自技术特性,还源于其强大的社会认同和网络效应。作为首个加密货币,比特币在过去十余年中积累了广泛的社区支持、开发者生态和市场认可。这种 “先发优势” 使其成为加密货币领域的 “黄金标准”。

网络效应的放大:比特币的价值随着用户、矿工、开发者、交易所和机构的参与而增强。类似电话网络或社交媒体,参与者越多,网络价值越高(梅特卡夫定律)。目前,比特币已被 PayPal、MicroStrategy 等机构接受,全球多个国家(如萨尔瓦多)将其视为法定货币,进一步巩固了其地位。

文化符号的形成:比特币已超越技术层面,成为一种文化符号,代表着反叛传统金融、追求自由和去中心化的理念。这种文化认同吸引了大量非技术用户,推动了市场需求的增长。

投机与 FOMO:比特币价格的剧烈波动吸引了大量投机者,他们的参与进一步放大了市场热度。每次牛市(如 2017、2021、2024 年)都会引发 FOMO 情绪,推动新资金入场,进而推高价格。

5)宏观经济背景与避险需求 🔻

比特币的价值还与其诞生和发展的宏观经济环境密切相关。2008 年金融危机暴露了传统金融体系的脆弱性,促使中本聪创造了比特币。近年来,全球范围内的货币超发、负利率政策和地缘政治不确定性进一步增强了比特币的吸引力。

对冲通胀的潜力:在全球主要经济体(如美国、欧盟)持续印钞的背景下,法定货币的购买力下降。比特币的固定供给使其被视为 “抗通胀资产”,类似于黄金。2020-2021 年的牛市与疫情期间的量化宽松政策高度相关。

机构投资的推动:近年来,机构投资者(如 MicroStrategy、Tesla、灰度投资)将比特币纳入资产配置,视其为“数字黄金”或多元化投资工具。2024 年特朗普连任后,市场对加密货币监管放松的预期进一步推高了比特币价格。

地缘政治避险:在制裁频发的国际环境中(如俄罗斯、伊朗),比特币成为绕过金融封锁的工具。地缘政治冲突加剧了对比特币作为“无国界资产”的需求。

6)商品而非货币的本质 🔻

不要因为比特币里有个币字,就觉得好像是货币,但其实我告诉你,比特币它不是货币,它是一个商品。

货币需要具备广泛接受性、价值稳定性和交易便捷性,而比特币目前更类似于一种投机性资产或价值储存工具。

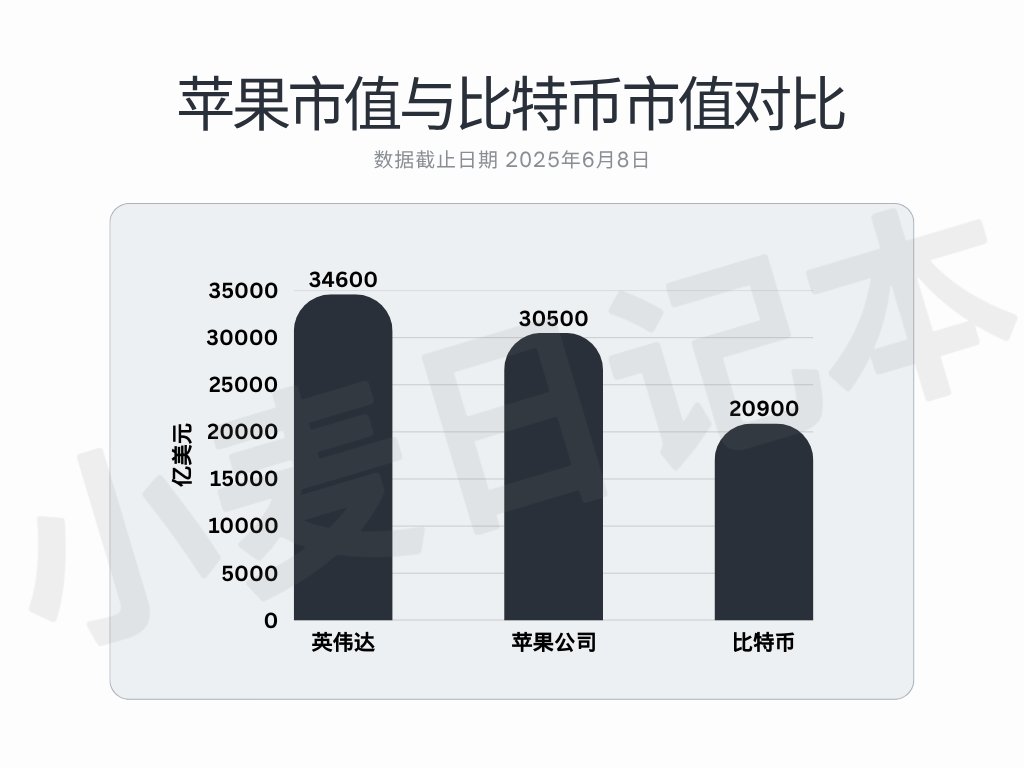

举个例子,苹果公司的股票为什么值钱?

因为大家相信这个苹果公司的盈利能力,对吧?因为它是个公司,它有运作,它会盈利,它会赚钱,所以大家觉得它有前景,所以它发行股票的时候,大家都来买它的股票。

其实这个股票是什么?它跟比特币没有什么本质上的区别,一个个虚拟的数字告诉你,今天的这个苹果市值 3.05 万亿美元,然后,你知道比特币当前的市值吗?比特币当前的市值大概是 2.09 万亿美元,并超越了亚马逊,升至全球主流资产排行第五位。

📍结论:

总的来说,比特币作为一种加密货币,其价值来源于稀缺性、生产成本、去中心化特性、社会认同以及宏观经济背景的综合作用。它的 “商品” 本质使其更类似于黄金而非传统货币。

数字化、去中心化和全球化属性赋予了其独特的价值主张。有需要就会有市场,这个世界本身就是这个规律,所以这也说明比特币是一大刚需吧。因为它可以跨越国界,跨越时空来进行交易,属于少有的一种交易方式。

#BTC #加密货币

From X

Disclaimer: The above content reflects only the author's opinion and does not represent any stance of CoinNX, nor does it constitute any investment advice related to CoinNX.