你这辈子做过最亏的事,是没买美股。

虽然听起来像营销号,但这就是事实。

过去 20 年,标普 500 年化回报大概 10%。你可能觉得 10% 不多,但你知道 10% 复利 20 年是多少吗?

一笔钱变成 6.7 倍。如果是纳斯达克,年化 15%,20 年就是 16 倍。

你回忆一下 20 年前你在干嘛。2006 年,大部分人在存银行、买房、炒 A 股。

那一年如果你拿 10 万块买了纳斯达克指数基金,今天是 160 万。什么都不用做,就放着。

而过去 20 年里,A 股上证指数的总回报是多少?从 2006 年到现在,经历了 6124 的疯牛和无数次“这次不一样”,最终年化回报不到 3%。跑不赢通胀。

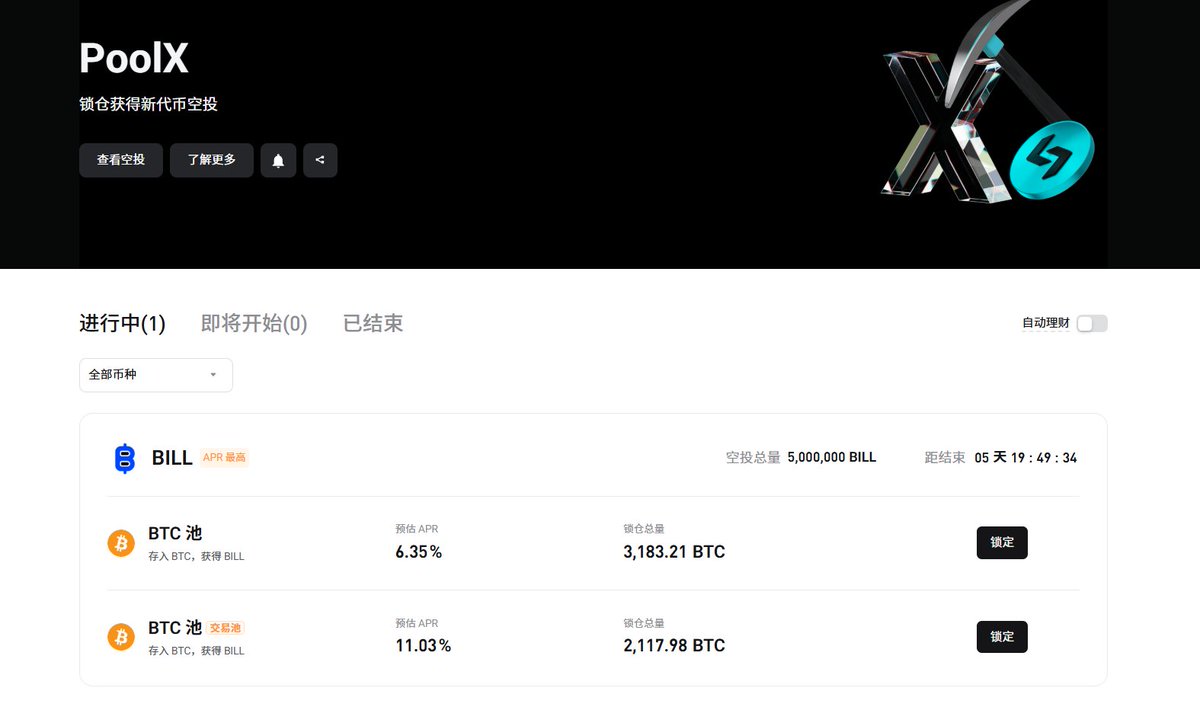

你真的懂 $HYPE 和 $ALT 嘛?

$ALT 从 500K 涨到顶时,小帅全程在场,但没发推。

不是不看好这个台子,是觉得市场环境不对,说了也是送人头。现在行情稳了,复盘一下。

alt的机制你如果没搞清楚,很容易踩坑。

简单说:你在 alt买的不是普通 meme 币,底层是绑定 Hyperliquid 永续合约的杠杆代币。龙一 $ALT 底层是 5x long $HYPE。

这意味着什么?

小帅复盘了下这个数字:HYPE 涨 10%,底层净值 NAV 直接 +50%,$ALT 地板价被顶高 50%,再叠 meme 情绪溢价,翻倍走势很正常。

看起来很美。

但 HYPE 跌 10%,NAV 直接 -50%。哪怕你对 meme 的判断完全正确,底层一样会把你腰斩。

还有一个更隐蔽的坑,叫 vol drag。HYPE 涨 10% 再跌 10%,看着回到原点,但 5x 杠杆净值变成 1.5 × 0.5 = 0.75,净亏 25%。

只要 HYPE 不走单边,底层每天都在悄悄吃你的本金,跟你对 meme 的判断完全没关系。

小帅看了下社区里很多人的逻辑:觉得自己抓住了 meme 龙头。

但你赚的钱里,80% 是 HYPE 杠杆多头的 beta,真正属于 meme alpha 的可能不到 20%。

本质上,alt把一个永续合约仓位 meme 化了,包装得很聪明,但游戏规则没变。

之前以太坊 V4 生态那波,热度来得快去得也快,小帅当时也选择没上车。这次 alt的节奏基本一样:机制有创新,但底层风险被大多数人低估了。

玩这个台子之前,先问自己一个问题,你看的是 meme 情绪,还是 HYPE 方向?

如果你对 HYPE 没判断,meme 龙头打法可能比直接开合约风险还高,因为你多付了一层情绪溢价,还多了 vol drag 的隐形损耗。

不是机制不好,是大多数人以为自己在赌叙事,实际在做杠杆多。

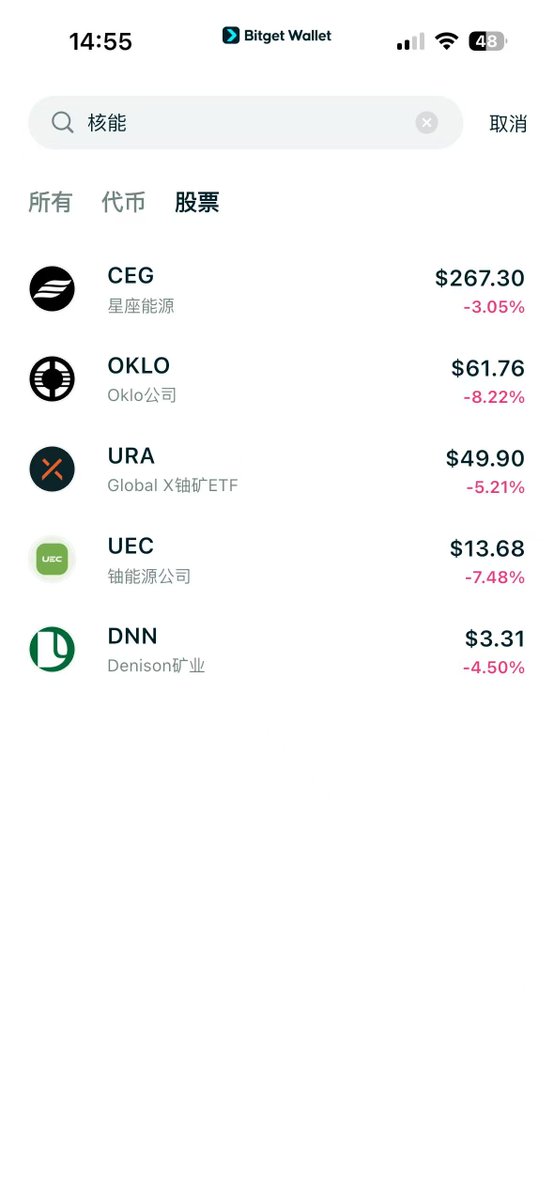

为什么说核能有 10 倍潜力?| 具体标的

光通信的逻辑是:“AI 越强,数据越多,光模块需求越大。”

核能的逻辑比这还硬一层:

“AI 越强,数据中心越多,电力缺口越大,而核能是唯一解。”

光通信板块过去一年已经涨了好几倍,共识度很高,交易拥挤度接近历史高位。

核能这边,除了 Constellation Energy 已经被市场定价之外,SMR 方向的 NuScale 和 Oklo 市值都还很小,铀矿也才刚开始被 AI 叙事重新定价。

换句话说,核能现在的位置,可能相当于光通信一年前的位置。

当然也要说风险。

核能的落地周期比光通信长很多——SMR 从拿证到商业运营至少还要 3-5 年,铀价受地缘政治影响波动大,Oklo 甚至还没开始产生收入。

这不是一个买了下周就涨的方向,是需要你拿得住的方向。

但如果你相信 AI 不是泡沫,

那 AI 的尽头就是电。

而电的尽头,是核能。

你最看好核能赛道里的哪个标的?聊聊?

核能板块:美股下一个 10 倍股 | 附带潜力标的

第一类是传统核电运营商。

Constellation Energy(星座能源,代码 CEG)是美国最大的核电运营商,手里有 21 座核反应堆,占全美核电总装机量的 20% 以上。

微软那单 20 年购电协议之后,股价一年涨了 2 倍多。

逻辑很简单:现有核电站就是稀缺资产,新建核电站要 10 年,买电的需求现在就在,谁手里有现成的核电站谁就是赢家。

第二类是小型模块化反应堆(SMR)。

这是核能赛道里弹性最大、想象空间最高的方向。

NuScale(纽斯凯尔,代码 SMR)——全球第一个拿到美国核管会(NRC)设计认证的 SMR 公司。

它的反应堆可以像乐高一样模块化拼装,一个模块 77 兆瓦,需要多少拼多少,特别适合数据中心这种“要多少电就配多少电”的场景。

市值还不到 50 亿美元,如果拿到第一个商业订单,股价可能直接翻几倍。

Oklo(奥克洛,代码 OKLO)——Sam Altman 个人投资的核能公司。

没错,就是 OpenAI 那个 Sam Altman。

他一边做全球最大的 AI 公司,一边投核能,原因很直白:他比任何人都清楚 AI 未来要吃多少电。

Oklo 做的是更小型的微型反应堆,设计寿命 40 年,目标是直接部署在数据中心旁边。

目前还在拿许可证阶段,风险比 NuScale 更大,但如果跑通了,回报也更大。

第三类是铀矿。

核电站的燃料是铀,需求涨了,上游的铀矿也跟着涨。

Cameco(加美科,代码 CCJ)——全球最大的铀矿公司之一,加拿大的,相当于铀矿里的沙特阿美。

过去两年股价已经翻了 2 倍多,但如果全球核电装机量按预期增长,铀的供需缺口会持续扩大,这家公司就是最直接的受益者。

Uranium Energy Corp(铀能公司,代码 UEC)——美国本土最大的铀矿公司。

买它的逻辑除了铀价上涨之外,还多一层“能源安全”叙事:美国现在 95% 的铀靠进口,政府正在推动铀矿国产化,UEC 是最大的受益方。

美股下一个 10 倍股,大概率出在核能 | 附潜力标的

上一篇聊光通信的时候,很多人在评论区问:算力基建越建越多,电从哪来?

这个问题,就是核能这条线的全部逻辑。

AI 数据中心是电老虎。

一个大型数据中心的耗电量,相当于一座中等城市。

英伟达每卖出一批新 GPU,背后就多出一个小型城市的用电缺口。

去年全球数据中心用电量,已经超过了整个法国的全年用电。到 2030 年,预计再翻一倍。

风电和光伏不够用,因为不稳定。

数据中心需要的是 24 小时不间断、不受天气影响的稳定电力。

天然气太脏,碳排放过不了大厂的 ESG 关。

能同时满足“稳定、清洁、大规模”这三个条件的,只有核能。

科技巨头已经在用真金白银下注了。

微软去年跟 Constellation Energy(星座能源,美国最大的核电运营商,代码 CEG)签了 20 年的购电协议,直接重启了宾州三哩岛核电站。

亚马逊花 6.5 亿美元,买下了一座核电站旁边的数据中心园区。

谷歌跟 Kairos Power 签了小型模块化反应堆的供电合同。

三家同时押注核能,根本不是巧合,绝对是必然。

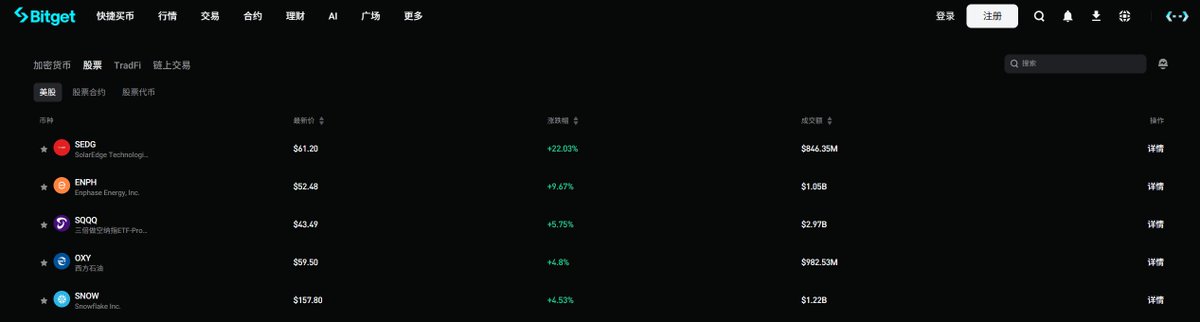

美股下一个 10 倍股,就在光通信。(附带潜力标的)

AI 大模型越来越大,数据中心越建越多,服务器之间传数据靠的就是光模块。

你可以把它理解成数据中心里的“神经纤维”,GPU 是大脑,光模块是连接大脑的神经,大脑再强,神经跟不上就坏了。

现在数据中心正在从 400G 往 800G、1.6T 升级,速率翻了 4 倍,单价更高,利润更厚,升级周期至少 3-5 年。

全球光模块市场 2025 年大概 200 亿美元,机构预测 2030 年超过 700 亿美元,年复合增速 28%。

四个值得关注的标的:

Coherent(科锐安特,代码 COHR)——全球光模块龙头之一,刚报的季度财报营收 18.1 亿美元,同比 +21%,数据中心业务 +37%。

上个月英伟达花了 20 亿美元入股,还签了多年的下一代光通信供货协议。订单排到 2028 年。英伟达用真金白银告诉你,这是 AI 基建的核心供应商。

Fabrinet(法布里内,代码 FN)——光模块行业的“富士康”,不做自己的品牌,专门帮龙头们代工。好处是不用赌谁的技术路线赢,谁赢它都赚。上季度营收同比 +20%,是这个板块里最稳的票。

Applied Optoelectronics(应用光电,代码 AAOI)——小市值光模块公司,Q1 营收同比 +51%,数据中心营收翻倍,已经在给大型云厂商出货 800G。弹性最大,波动也最大,适合能扛回撤的人。

Lumentum(路门图,代码 LITE)——做激光器的上游供应商,光模块里最核心的零件就是激光器,它在这个领域全球前三。下游越景气,它越受益。

风险也说一句。

光模块技术迭代快,跟不上的公司会被淘汰,估值也不便宜,短期回调随时可能。

千万别一把梭,分批建仓更理性。这一轮 AI 的钱正在从 GPU 往下游溢出,光通信就是下一个主战场。

给我你不参与这场【金融平权】的原因!

上一轮OpenAI私募,参投的是软银、a16z、亚马逊、英伟达,凑了1220亿美元,投后估值8520亿。

看了下市场对OpenAI的定价。

Hyperliquid上合约隐含估值1.186万亿,OKX 1.31万亿,prestocks上1.47万亿。

也就是说,现在市场愿意给OpenAI的价格,普遍在1.2万亿到1.5万亿之间。

Bitget IPO Prime这次preOPAI认购价725美金,对应隐含估值8982亿。

比机构私募轮贵不了多少,比市面上其他渠道便宜30%到40%。

为什么会有这个价差?

小帅的判断是,这是一个时间窗口的问题。OpenAI IPO预期最快今年Q4,Pre-IPO窗口关闭之前,愿意提供这个入口的渠道本来就不多,

Bitget是目前唯一一个走通了完整合规架构的——跟Republic合作,SEC和FINRA双持牌,底层SPV持有真实股权,上一期SpaceX从认购到交易跑完了全程,没出问题。

再看OpenAI本身值不值这个价。9亿周活,250亿美金ARR,营收增速是Alphabet和Meta的四倍。账上刚融了1220亿,弹药充足。Codex在企业级AI领域开始规模化,这条收入线还没完全爆发。

认购时间一直到15日,总量29082枚,USDT直接投,100起。5月15日现货开盘,不想锁仓的到时候直接去现货。

1、 $SHIT 已翻倍,最高2.2M

2、昨晚新进 #道德经 ,TON生态OG喊单的创始人概念,目前营销部门都在下场CX

目前涨幅30%左右,兄弟们想进的可以关注下

玩TON链,1要用BG钱包,2要关注乔治 @Showy005

散会。

目前这个市场情绪下,也许真的可以期待下?

$AI 的回购销毁,上线以来已经跑通了第一批。

简单说就是:你在平台上每产生一笔交易,系统自动拿出手续费的 0.5% 去市场上买 $AI ,买回来的 70% 直接烧掉,永久从流通盘里消失。

第一批数据:买入 8,273 枚,烧掉 5,733 枚,剩下进社区金库。

用户越多,交易越多,烧的越多。可以说这是目前 AI 赛道里,少数真的把"用产品"和"烧代币"直接挂钩的项目。

背后产品叫 Delphi,主网 4 月 22 日就上线了,比代币发行早了整整一周。

测试网跑了 4 个月,光一场体育预测市场就吸引了 87,000 人参与,这个数据过硬,而且 a16z 领投,Coinbase、币安、OKX、Kraken 代币发行首日同步上线,上币广度在今年新项目里不多见。

关注 $AI 的理由是有的。

但短期币价走势,和项目基本面是两回事,更多看市场情绪。浅浅期待下?

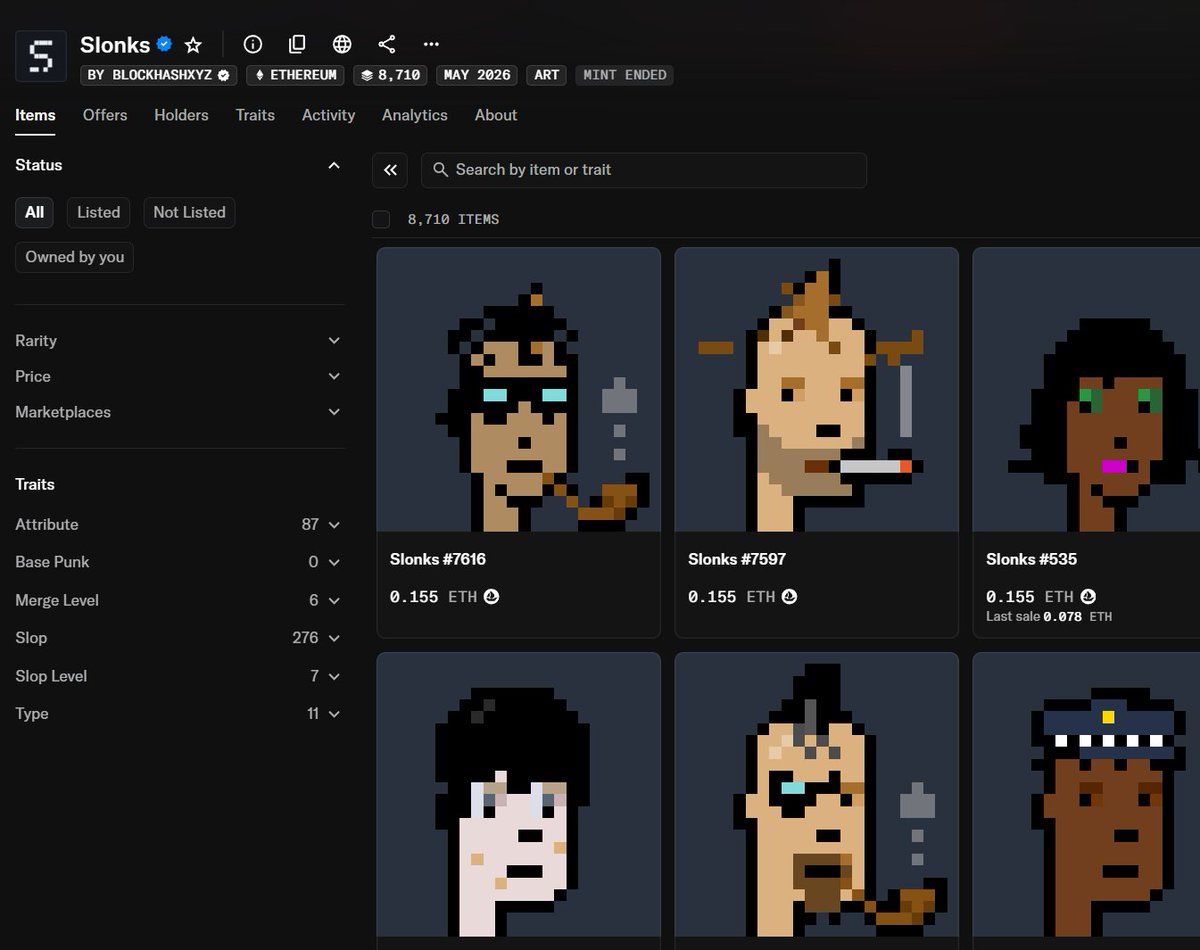

时间线都在说的 Slonks 到底是什么,怎么玩?

今晚 8 点, $SLOP 合约上线,提前把这个项目搞清楚。

Slonks 是一个 NFT 项目,总量 10000 个。每一个 Slonks 都对应一张原版 CryptoPunk,然后用链上的 AI 模型把这张图重建出来。重建得越差,slop 值越高,范围是 0 到 576,可以理解成“AI 的失败程度”。

1号上线,5 天已经永久销毁了 500 多个,现在还剩 9505 个,销毁速率没有放缓。

怎么玩

两个核心操作。

合并:拿两个 Slonk,选一个活,一个死。死的那个永久销毁,活的那个 slop 值升高。

销毁铸币:把一个 Slonk 扔进合约,按它的 slop 值 1:1 铸出 $SLOP 代币。slop 是 400 就铸 400 个。

两个操作组合起来:先合并把 slop 拉高,再销毁铸出更多 $SLOP。

有个例子,两个 Slonk 合并之前分别销毁只能铸 18 个,合并之后单个能铸 161 个,但代价是另一个永久消失。

机会在哪

这个集合里有两套完全冲突的逻辑。

对应稀有原版 punk(就是 Alien、Ape、Zombie 这几类)的 Slonk,slop 低才值钱,AI 还原得越像原图越好,一旦合并视觉识别度就毁了,所以这类没人敢动。

对应普通 punk 的 Slonk,slop 越高越值钱,因为能铸出更多 $SLOP 。

中间那些,对应普通 punk 又 slop 不高的,两头都沾不上,是天然的合并消耗品,在持续消失。

$SLOP 还没上线,500 个已经没了。等代币价格明确之后,策略性合并只会更激进。

地板价 0.15 ETH 左右,OpenSea 可以买

链接:https://t.co/CsJ2NjQvOu

特么的,为什么美股永远新高?

美国有个东西叫401k。打工人每个月发工资,自动扣一部分,强制买入标普500。

不需要信心,不需要判断,不需要情绪。全美7000万个账户,每个月无脑进场。

熊市散户在割肉的时候,这笔钱还在买。

而且公司亲自下场抬轿

2023年,美国上市公司回购了将近8000亿美元自家股票。

8000亿,什么概念。差不多是整个A股全年成交量的十分之一。公司用赚到的钱,在公开市场买自己的股票。

流通盘缩小,每股盈利变好看,股价被托着走。

最牛逼的一点,全球的钱给它续命

美元是世界储备货币。全球做生意要美元,多出来的美元放哪,放美债、买美股。

中东石油美元、亚洲出口顺差、新兴市场的外汇储备。

最后都流回华尔街。

美股涨,有一部分是全球在给它输血。

包括中国。

现在看A股。散户占交易量超过70%,情绪主导一切。

上市公司回购规模,跟美国比约等于零。

没有强制养老金持续入市。外资进来,监管一收紧就跑。

我尼玛不是A股不争气。

小帅说句难听的。

过去十年,有人拿着A股亏了一半,同期标普涨了两倍。

不是他不努力,是他站错了队伍。站错队的差距,靠努力是补不回来的。

唏嘘。

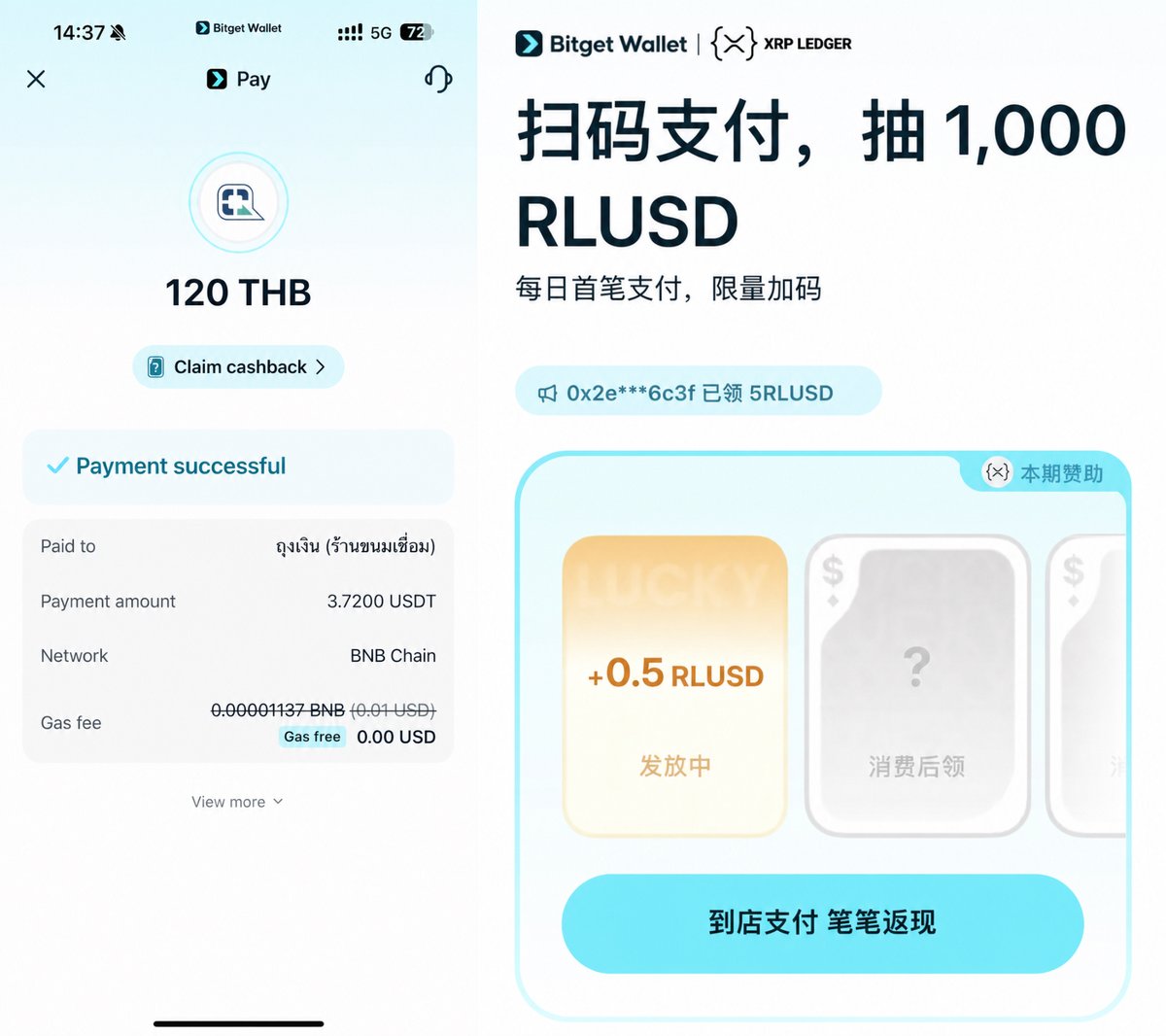

在曼谷待了快一个月,说一个最反直觉的感受

这座城市对加密支付的友好程度,已经超过了深圳对支付宝的依赖程度

不止今天在 King Power Mahanakhon 楼上喝 %Arabica,日常很多时候可以直接掏出 Bitget Wallet 扫商家收款码进行支付

Crypto mass adoption 不是让 7-11 接受 BTC 付款,而是让你钱包里的 USDT 能像支付宝余额一样,扫一下码就花出去,

商家那边收到的还是本地法币。中间的链上清算、汇率转换,用户完全无感。

目前BGW五一期间在搞一个补贴活动,扫码支付笔笔返现,首刷直接返 5U,每天还抽一个人返 1000U 免单。

连着刷了几笔,返现到账的是 RLUSD,提现用的 XRP,Gas 费官方也直接空投了,等于零成本

有个细节要提醒:去线下刷之前先在 PAY 页面把 KYC 做了,一分钟的事,当地金融合规要求。别到了收银台才发现没认证,那个场面会很社死

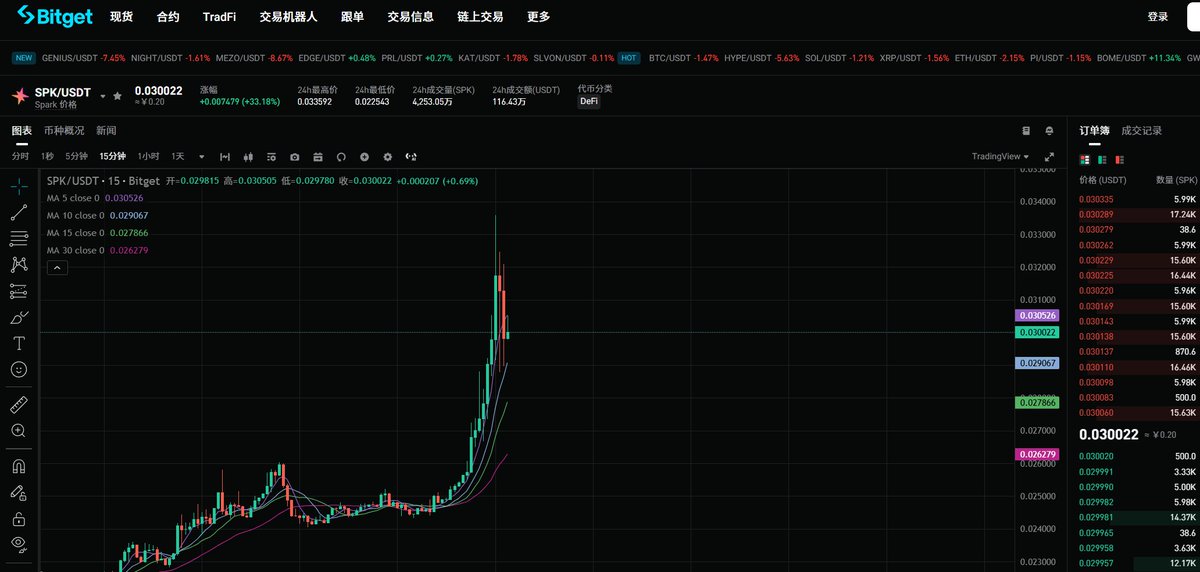

下一个暴拉的妖币?

$SPK 今天单日 +28%,成交量 +1238%,币安现货量一度超过 OKX 两倍

妖币这个月扎堆出,小帅看了下 SPK 这根大阳线的成色

第一个数据,三大所的量是齐刷刷一起涨的。

币安 +1238%,OKX +1310%,Bybit +1021%。三家同时被推起来。这种同步,意味着资金面是外部注入,不是内部自拉自唱。

第二个数据,多空比分化。

币安账户多空比 1.48,OKX 账户多空比 1.45,看起来都是散户做多情绪热。

但大账户持仓多空比只有 1.25。

翻译一下:小号散户拼命梭哈做多,大资金做多但克制,真正的大仓位几乎平衡

第三个数据,外部的柴火是什么?

SPK 背后是 Spark,Spark 是 MakerDAO 亲儿子,Aave 的直接对手。

昨晚 KelpDAO 被黑 2.93 亿,Aave 背了 2 亿坏账,用户挤兑,WETH 池 100% 利用率,钱取不出来。

钱要找出口。SparkLend 是 Aave 最直系的替代,SPK 这个代币就吃到了情绪外溢。

叠加 Spark 自己 4 月刚做完第一轮回购(57 万 U 吃 2660 万 SPK),SAEP-09 提案还要加码。

几把火同时点,有这根阳线不奇怪。