隶属于伊斯兰革命卫队的法尔斯通讯社今天发布公告,伊朗已经启动了一项使用比特币结算的霍尔木兹海峡航运保险,说直白点就是交比特币就不打你,预计每年可以给伊朗创收100亿美金,那按照现在比特币8万的价格,一年就可以收上来12.5万个比特币,并且还专门做了一个网站https://t.co/Z4VoOt7i2A,看样子不是口嗨要来真的了,不过该网站现在已经被全球主流国家屏蔽无法正常打开

山姆会员店在中国的统治力有多强呢?短短几年,山姆已经位居中国商超销售额第一名达到1400亿,远远甩开第二名大润发的760亿,在此之后的盒马和永辉也只有700亿。更离谱的是,在此之前包括中山、青岛、济南等多个城市都把引进山姆会员店直接写入了政府工作报告,成为了一种政绩。不少人觉得山姆是中产收割机贩卖智商税,但我过去一年的实际购物体验,肉蛋奶蔬菜面包等基础款消费品的品质确实远超外面能买到的,至于价格其实并没有贵多少只是份量大所以感觉相对更贵,平均到克重后价格相差无几,除此之外我经常吃的一款山姆自营的鱼油,价格比Swisse便宜不说,每百克的DNA和EPA含量都还更高。最近榴莲季,我分别在山姆和盒马买了一个榴莲,价格都是180左右,但是山姆的是树熟打开就能吃,皮薄核也很小,盒马的打开后肉很脆没熟,皮厚核大。至于办卡费用,我过去一年的回馈金是646,恰好抵扣掉了680的年费。

不过山姆如此迅速扩张开店的情况下,后续品控也不可避免的可能会下降,尤其是很多阿里高管加入后。

但其实相比于品控问题,山姆面临更严重的是股权结构,山姆是100%外国法人独资企业,没有任何中资参与,但是却霸占了中国商超零售业,毕竟作为民生所系,这种状态感觉不太符合“国情”,后续大概率会引入国资来“中和”一下。

30年期美债收益率突破5%创下自2007年以来最高水平,这意味着什么?先分享个热知识,美债收益率越高,越意味着没有人愿意买美债了,因为只有买家不足的情况下才需要更高利率来吸引资金,而债券发行时的利息是固定的,所以当前收益率=固定利息/市场价格,因此现在的状况是投资者抛售美债,导致债券价格下跌,利息上涨,而30年美债作为全球无风险资产之锚,意味着在高通胀、高债务等因素叠加下,投资者对于美国财政可持续性的担忧,从而卖出30年美债降低长期风险。

又恰恰因为美债利率的上涨,原本用于投资股票、房产和比特币的风险资金可能就会投入到无风险的美债中,于是吸血全球流动性。

哎奇怪的来了,前脚刚说因为大量抛售没有人买美债导致收益率上涨,但后脚又说因为收益率上涨所以资金会买美债,这不是前后矛盾吗?

这就是美债收益率如果一直持续上涨最恐怖的事情,将会进入短期资金和长期资金同时绞杀在一起的死亡螺旋。

当初购买30年美债的人,都是一批对于风险非常厌恶的“死钱”,他们现在卖出则也同样出于规避长期风险,所以这些本来就不具备流动性的资金会去购买短期国债、货币基金甚至就持有美元现金不动,也不会去购买股票等风险资产,所以长期资金从美债中出来后,也还是长期资金。

而因为美债收益率上涨,原本追求更高收益率可以承担一定风险的活钱,这时候就心痒痒了,他们就有可能会卖出风险资产从而购买美债,于是短期资金就变成了长期资金。

所以这并不是自相矛盾,而是短期资金和长期资金的一种置换,棘手的地方在于这是一种单向置换。

而最极端的一种情况,则是利率持续且突然上涨到6%甚至更高,因为在此之前很多银行、保险、养老等金融机构是低利率时期购买的长期美债,就会导致他们的账面资产大幅度下跌,于是就会被迫卖出,甚至有可能出现爆雷崩盘,而这个过程又会进一步推高美债,从而进入一种更恐怖的资产减值→卖出美债→→利率上涨→机构爆雷→资产减值的死亡螺旋。

这也就是巴菲特手握巨量现金按兵不动又伺机而动的原因,现在只希望美债能稳住5%的位置持续换手,消化掉卖压,否则就真让巴菲特这家伙得逞了。

分享个热知识,其实特朗普的专属BGM《YMCA》是一首同性恋群体的圣歌🤔本次中美会谈晚宴不出意料的在结尾奏响了特朗普的战歌,给足了特朗普面子,YMCA也成为了特朗普及其支持者们的精神图腾,相比于民主党,作为对同性恋一直持有保守态度的共和党领袖特朗普,却把同性恋的代表音乐YMCA作为其标志性符号,还是很有反差感的,那这背后到底有怎样有趣的故事呢?

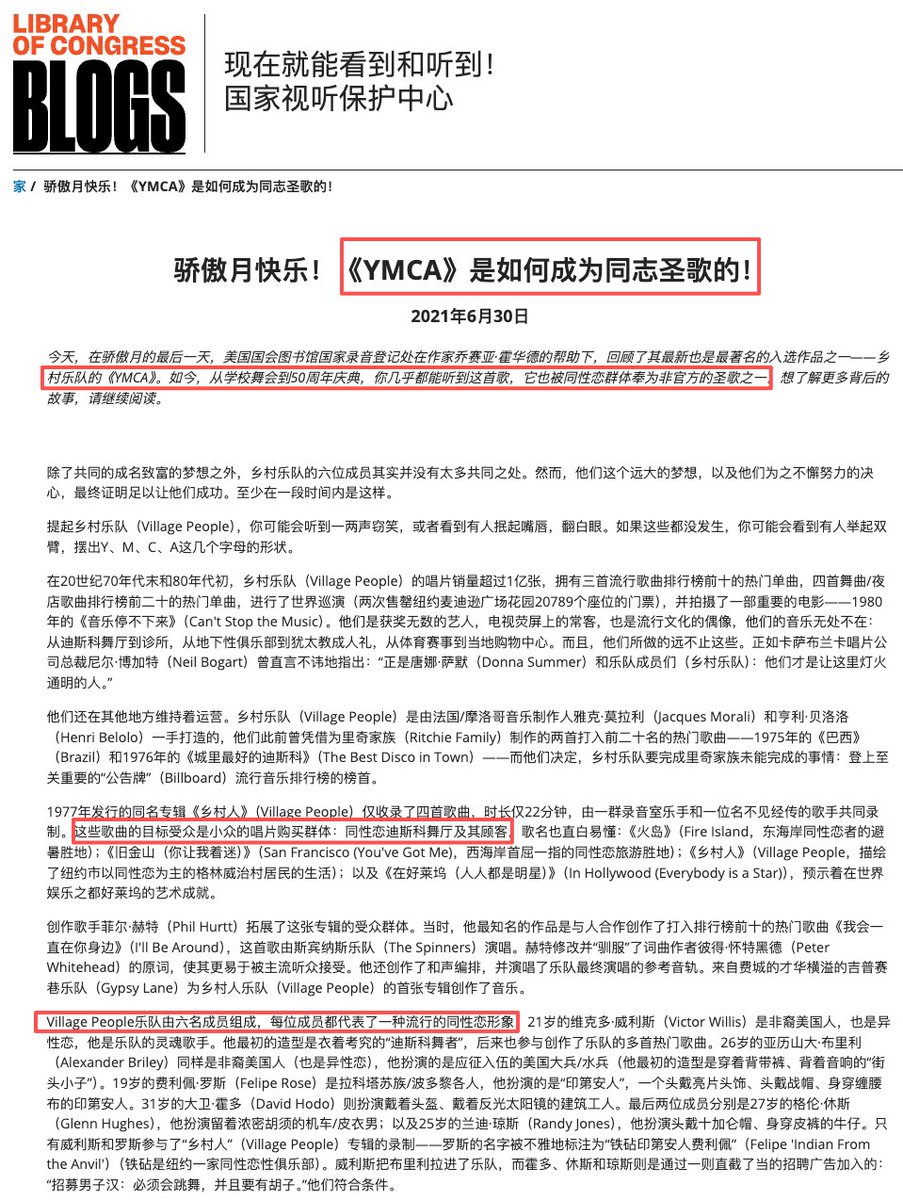

YMCA这首歌的名字全称是Young Men's Christian Association即基督教青年会,在1844年创办于英国并传入美国,原本是提供青年男性廉价的住宿、体育和社交的慈善组织,旨在让大家能够强身健体,但逐渐的成为了很多青年单身男性的聚集地,但是因为19世纪末当时同性恋依然违法的时代,这里也是少数能安全聚会的场所。

在二战后YMCA成为同性恋亚文化等重要枢纽,并在很多公寓、健身房、泳池等可以进行亲密接触的领域成立分支作为聚会点。

基于此的《YMCA》演唱者Village People乐队,由6名成员组成,每人都代表了一种同性恋形象,分别是警察、印第安人、军人、建筑工人、摩托车手、牛仔,这都是当初同性恋社区最流行且最具有性幻想色彩的刻板印象。

2021年,美国国会图书馆正式将《YMCA》收录并定性为同志圣歌,得到了官方认可。

因为YMCA带有浓烈的反叛精神,并且唱起来朗朗上口鼓舞人心,所以在疫情期间很多地方成为年轻人聚集在一起抗议封控的音乐。

随后特朗普迅速的意识到这首歌的价值,拿到了使用授权,将其采用为竞选期间的BGM,一直沿用至今。

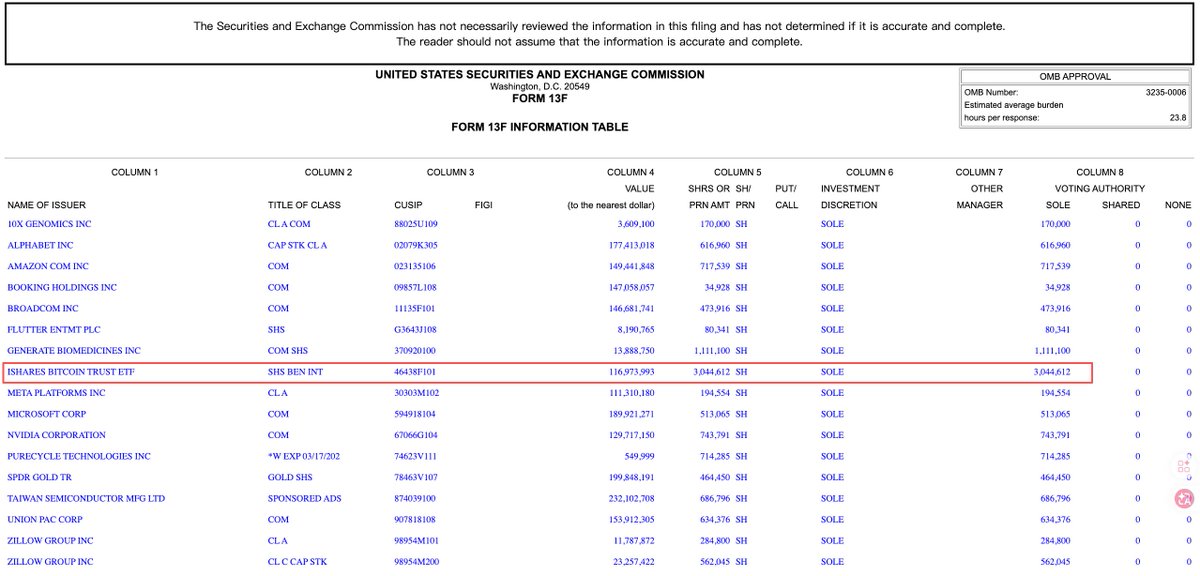

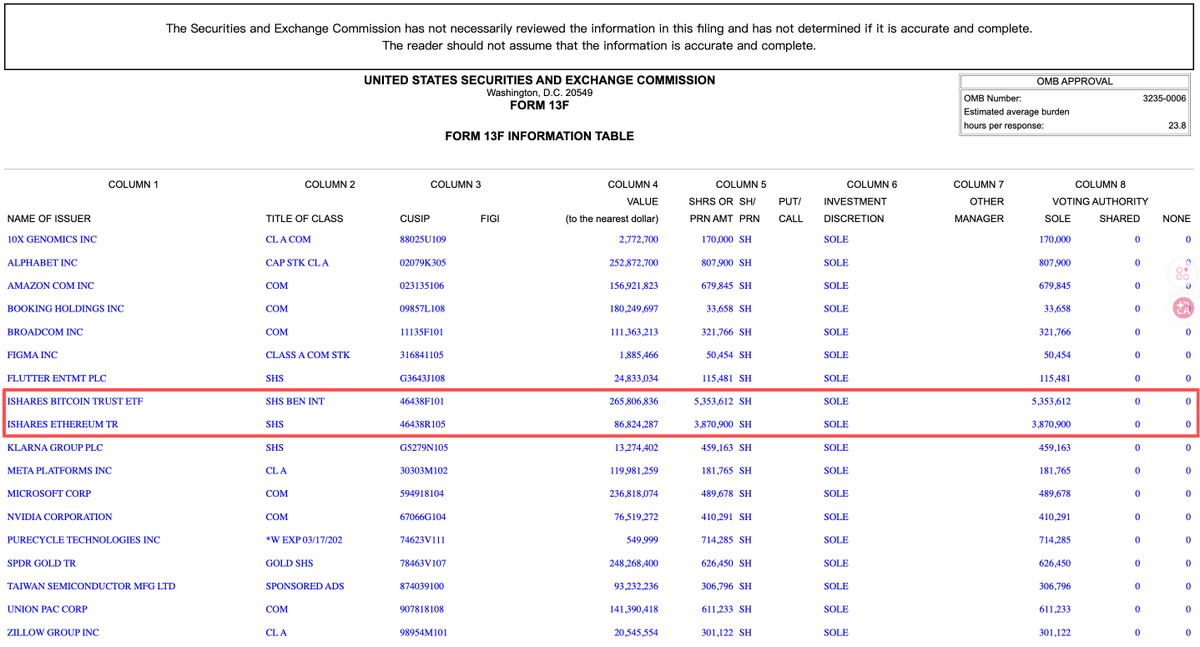

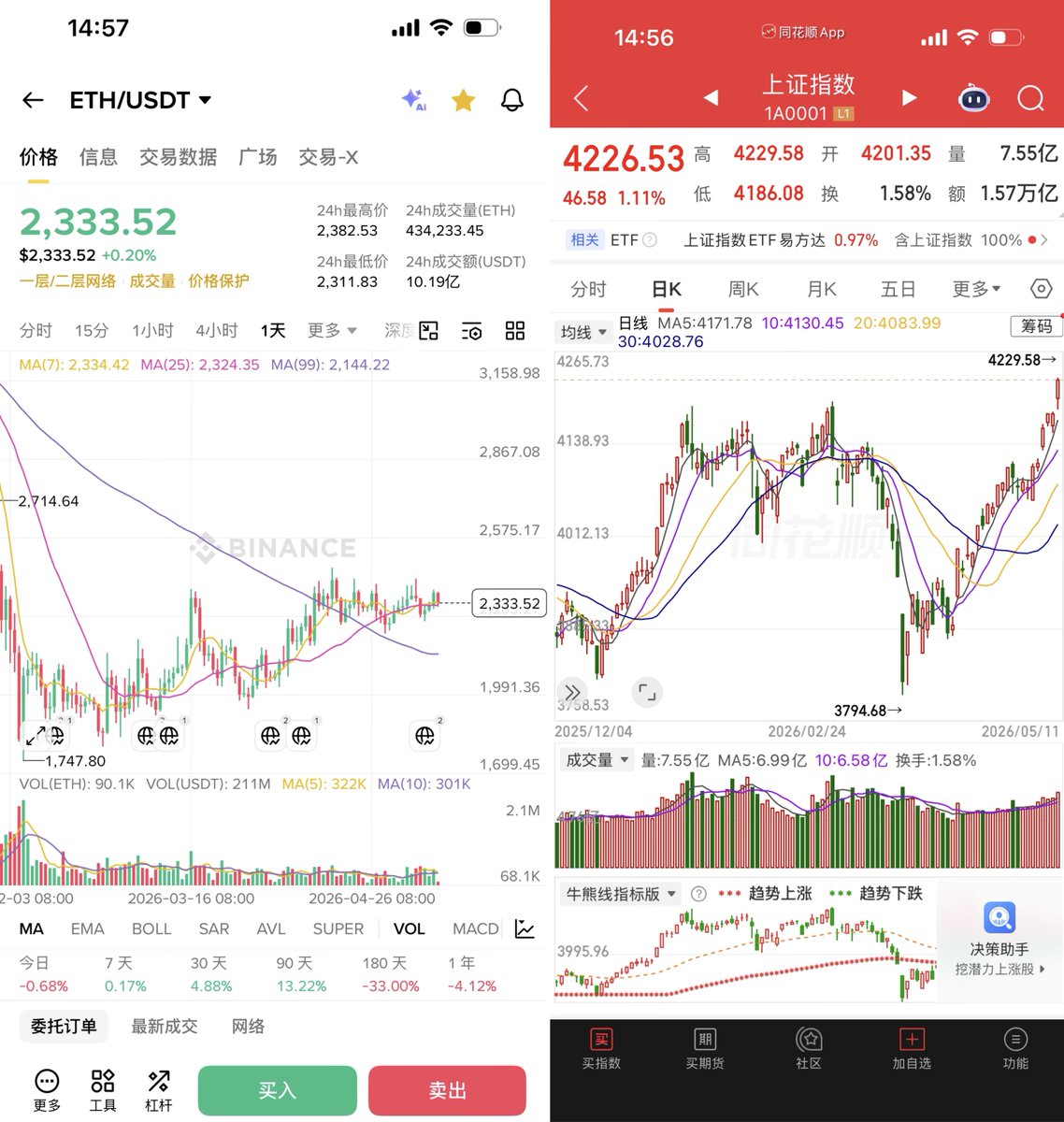

那个年初传闻中砸盘BTC的罪魁祸首Jane Street,在提交给SEC的最新文件中显示,其持有的BTC相比于上一季度整体清仓了70%,其中贝莱德IBIT从2030万股减少到了590万股,同时富达FBTC从490万股减少到了195万股,并且还同样大幅度减持了80%的微策略股票,从现货持仓角度来看可以说Jane Street在大规模撤退了...但如果真的是这狗东西在压制价格,也没准跑了是个好事。

原始文件链接如下:https://t.co/BNehjQ8Kju

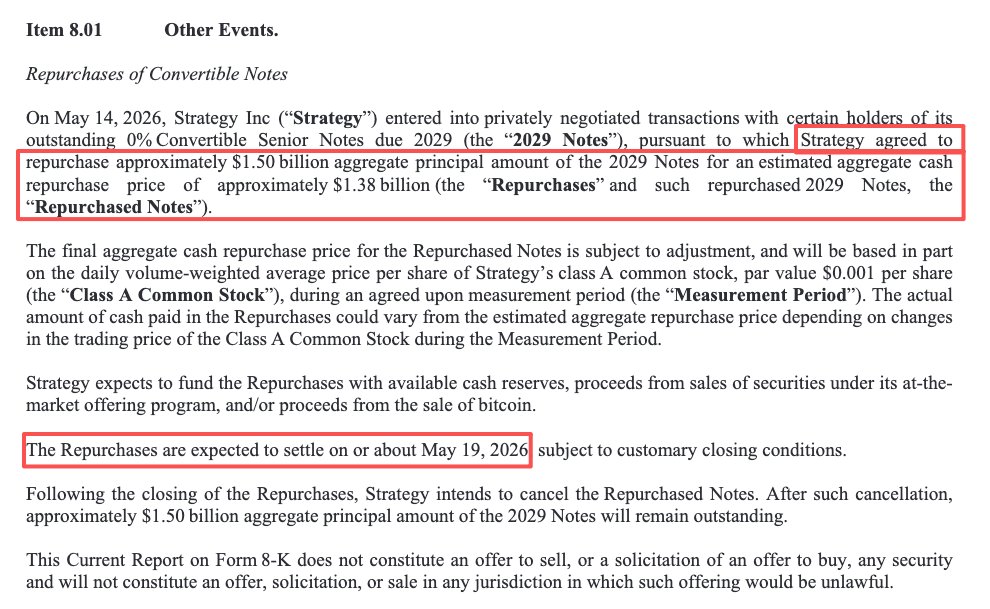

Michael Saylor之前向市场打预防针说不排除出售BTC来优化债务的信号,极大概率就和昨天向SEC提交的这份文件有关,将进行历史上第一次主动回购可转债,以13.8亿美金的折扣价回购2029年到期的15亿美金可转债,开始走向去杠杆化降低债务风险。如果微策略不回购,则会出现3种情况。

首先如果到了2029年BTC大涨,微策略股价也上涨远高于转股价,于是债券持有人就会选择转股,公司不用还现金相当于债务直接消失,但代价是需要发行新股票,导致股权稀释。

其次假设BTC横盘,股价也疲软没有吸引力,投资人大概率会要求现金偿还,那微策略就陷入极其尴尬的境地,挤出所剩不多的现金,甚至被迫直接出售BTC,从而直接炸雷。

但真正危险的是如果BTC还处在熊市跌的更惨,股价远低于转股价,投资人一定会要求现金偿还,而因为BTC的下跌微策略又没办法融到更多钱拆东墙补西墙,微策略清仓BTC还钱,彻底完蛋,大家一起死。

所以微策略必须要趁着这一波BTC的小反弹,把未来的不确定性变成现在的确定性,提前回购投资人手里的债券,尽管打了折扣但投资人也提前拿到了现金。

那回到第一句话,这也就映射了Michael Saylor前段时间说的出售BTC优化债务,因为如果持续开始回购,微策略账上的现金很难支撑,于是真的有可能会卖出一部分比特币。

这个问题就是两害取其轻了,现在提前卖,和未来被迫卖,到底选哪个。

说起被AI干死的公司,不得不提一嘴作业帮和猿辅导,大家还记得前些年这两家铺天盖地的广告主打拍照搜题“黑科技”吗?不会的作业,只需要拍个照上传到APP,就可以很快得到答案,随着AI的发展这两家公司已经被淹没在时代的洪流里了,但是你应该也好奇过,在那些年没有AI人工智能的时代到底是怎么实现拍照搜题的呢?结论就是大力出奇迹,没有智能,全靠人工。

在2018年作业帮创始人侯建彬骄傲的说依托背后百度的资源和超过2万名兼职老师,收录并解答了上亿规模的题目,这些题库是公司最大的护城河。

而猿辅导从2013年开始就通过招聘大学生,并搜集海量的试卷和教材,每答1题就可以得到5块钱的奖金。

根据相关报道,几年前K12赛道爆火的时候,作业帮和猿辅导累计融资数十亿美金中,有将近一半都拿来投入到题库建设中,也就是给大学生和老师发钱答题。

那时候这两家公司都跟军备竞赛一样疯狂搜集题目发钱找人来答,毕竟深信不疑这就是自己最强的护城河。

直到有一天,AI来了....

这次美国访华晚宴坐在马斯克和库克中间C位最亮眼的,是蓝思科技创始人周群飞,从农村打工妹到中国女首富,完全没有任何背景全靠自己白手起家。她出生在湖南的一个小村庄,5岁时母亲去世,父亲也因工伤残疾双目失明,家徒四壁,16岁交不起学费被迫辍学去广东打工,在一家工厂流水线打磨玻璃,白天干活,晚上疯狂自学,考了会计证、电脑操作证等技能证书,就这样过了几年,她拿着靠打工攒的2万块,拉上哥哥姐姐、嫂子姐夫等8个亲戚,在深圳开了一家小作坊,做手表玻璃加工,她一个人修机器、跑销售,就这样又干了4年。

到了2000年后手机行业开始大规模发展,一次偶然的机会她的手表玻璃厂接到了TCL手机屏幕的订单,她看到了手机玻璃市场的巨大潜力,于是迅速成立了蓝思科技,专门负责手机玻璃的生产研发和销售,一开始只做国产手机和山寨机,但是直到有一次想谈下摩托罗拉的订单,但外企的质量要求非常严格,她赌上几乎全部的资源配合摩托罗拉,拿下了全球销售超过1亿台的V3订单,直接把蓝思科技推到了行业领先位置,随后顺利拿下诺基亚、三星等外企。

关键的转折点又一次出现在了2007年,当时乔布斯发布初代iPhone,彻底把手机往全玻璃触屏的方向变革,乔布斯那变态的工艺要求全球都找不到符合的厂商,周群飞敏锐的意识到这又是一个巨大的机会,于是带领团队和苹果工程师联合攻关了3个月,突破关键工艺,成功量产了第一代iPhone玻璃面板,从此拿下苹果长期合同,后续的iPad、MacBook等几乎所有苹果设备全部都交给了蓝思科技,也帮助蓝思科技在触摸玻璃面板领域成为全区最大公司。

这也是为什么她能坐在库克旁边,那为什么马斯克也坐在她旁边呢?

蓝思科技在玻璃面板干到全球第一后,开始往更加多元的智能化设备发展,包括汽车座舱和机器人,其中汽车领域包括车窗、中控等已经拿下了特斯拉、宝马、奔驰、理想等30家车企,机器人领域则主要负责关节、传感器等部件,这些都和马斯克的业务有深度重合。

一个15岁辍学只有初中文凭的女生,从湖南农村出来白手起家成为中国女首富,40年后进入中美会谈,坐在了马斯克和库和中间,这就是周群飞的故事。

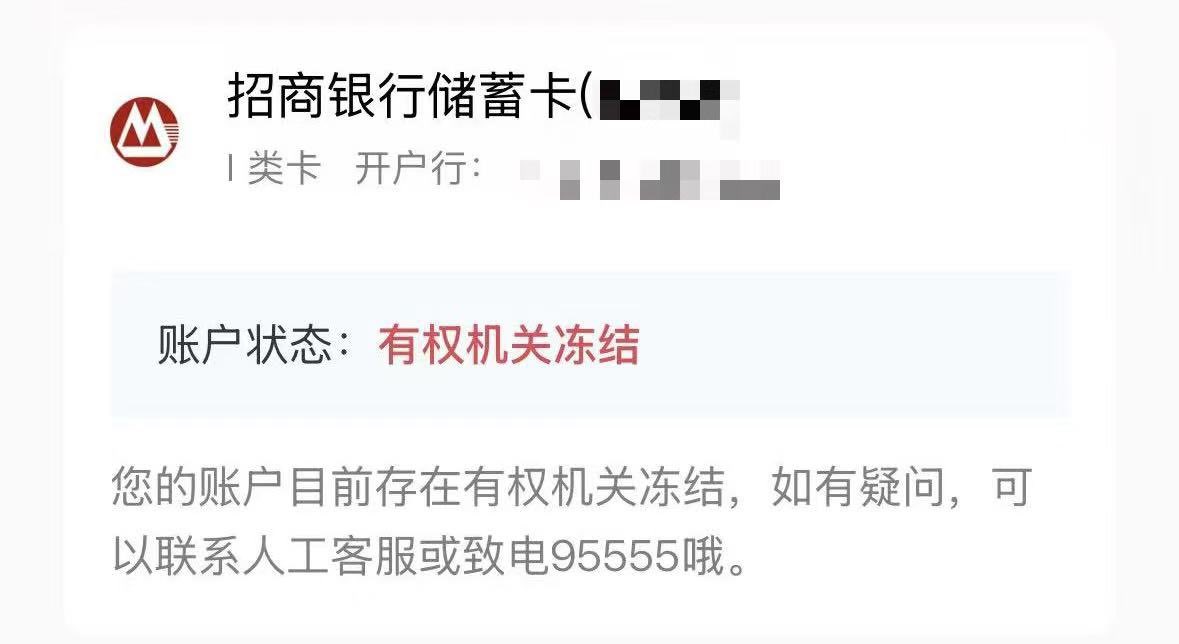

经历半年的质押后,今天终于重新全额Claim回来了,冻的金额虽不算大但也够好几年生活费了,关键是前前后后折腾了很久精神损耗比较大,但这个过程也学了不少法律知识,所以和大家分享一下如果你的银行卡被冻结后都应该做什么保护自己的权益,但首先强调各位务必遵守所在地所属国家的法律法规,不要触及和参与任何违法犯罪事情,从而保护好自己的权益与资产。

一般来说,作为普通人冻卡的原因都是因为你的银行卡收到了非法资金,而这笔资金通常和赌博诈骗等非法活动有关,一旦有被害人报案警方通过资金转移链路追查,就会把这笔资金的3层银行卡都冻结,所以这也就是为什么很多出金的人会遭到冻卡,就是因为你收到的钱不干净,而这些非法团伙就会通过出入金的方式让你无意间帮助他们完成洗钱。

但警方冻结你的银行卡前提是必须要有立案证明,才能够让银行进行配合,并不能平白无故就因为你的银行卡有资金进出就直接冻结,这一点请各位务必放心,因为我看不少人故意发了很多夸大恐吓性的推文,不论如何还是法治社会,而且目前各种投诉举报渠道都有,如果进入你银行卡的资金完全没有问题就对你进行冻结的概率非常小。

这时候又有人问了,那岂不是只要我卖出了自己通过正常持有和交易BTC得到的资金后,这笔资金就有问题呢?

其实也不是,这也是很多被误读和夸大的地方,根据最新规定,个人单纯持有虚拟货币,本身并不违法,私下和朋友出于自用兑换人民币,属于违规行为(注意不是违法),民事不受法律保护,也就是如果你被骗或者等等原因出现了损失,只能认栽,法律只保护合法的法币。

什么意思呢?假设你把正常交易得到的BTC和一个人兑换人民币,前脚刚完成兑换,后脚对方就直接报警说你诱导他进行虚拟货币交易导致被诈骗,那这时候,法律首要保护的就不是你了。

其次多部委明确在境内开展法币与虚拟货币兑换业务,属于非法金融活动,所以重点在于打击将出入金当做经营性业务盈利的角色,这是明确违法的。

大家不要觉得目前警方并不懂虚拟货币,本次我是被某中部省份的一个都根本没听过名字的小城市警方冻结,与对方沟通过程中,很清晰的感受到了在这方面领域知识的专业性,对方也明确告诉我“目前法律并不禁止你们持有虚拟货币,但也同时不保护,虚拟货币交易过程中本身就伴随着大量的灰黑产,所以即使你是无辜的并不主观收取协助非法资金,但你要清楚你进行交易过程中产生的风险,以及自己承担这些风险。”

那当你的银行卡被冻结后都会发生什么,要做什么呢?首先你要判断自己是否有任何非法行为,如果单纯只是将自己正常持有和交易的虚拟货币兑换成法币自用,那就不要怕,这时候你要先向银行客服打电话,问银行自己的卡是被冻结了多久,一般是先冻结3天,如果你的嫌疑和金额都很小就会自动解冻,如果金额较大就会继续冻结6个月,在这期间一般警方会甄别你的性质,你也要积极配合,没什么问题6个月后就自动解冻,否则还会续冻。

然后你问银行要到具体发起冻结的单位,然后查到这个单位的电话,打过去说明自己的名字、身份证号和被冻结的银行卡,询问冻结原因,以及对应案值。

然后你立刻将这笔案值对应的聊天记录、交易记录等全面信息进行整理并打印,签字按手印,使用EMS邮寄给对应单位,证明自己并没有主观意愿协助和从事这个案件,并且对于该案件毫不知情,一定要实事求是。

我看很多人说被冻结后不要主动联系,甚至还拒接警方电话,置之不理,如果你本身是没有问题的,我强烈建议要主动联系,更不能拒接!你想一下,如果你是警方,这时候抓住了一个电诈团伙并且冻结了一系列资金,但是有个人,不论你怎么联系对方都不理和你玩失踪,你怎么想?是不是嫌疑上升一等?

然后将材料寄给对方后,再打电话告知已经将相关材料寄出,如果有任何需要补充的,你愿意积极配合。

这时候对方有可能要求你到现场配合处理说明情况,能线上解决的就不折腾线下了👀并不是不配合,相反你很配合,第一时间打电话沟通并且即送材料配合办案人员补充信息,但确实存在舟车劳顿时间紧张工作繁忙等客观原因。

然后你就不用焦虑了,做好了你该做的事,等待下一步的变化,过一段时间后,有可能你会接到电话说确实查清楚与该案件没有嫌疑,但是出于对被害人的人道主义,你是否愿意退还被害人一定比例的资金作为善意补偿,于是有可能提前解冻,否则就要一直等到案件彻底结案了。

这时候你也很委屈,自己辛辛苦苦交易赚到的钱,为什么要补偿给别人呢?这就是上面说的,法律不保护虚拟货币。

所以如果你着急用钱,或者想尽早了事,则可根据具体情况进行一定的善意补偿,但也可以合情合理的选择等待警方查清此案还你清白。

再次强调,本推文仅针对于正常持有和交易虚拟货币,且在自用式兑换人民币时,无意间收到了脏钱的情况,请务必遵守所在地所属国家的法律法规,不要触及和参与任何违法犯罪事情。

感谢曼昆律师事务所的创始人刘红林律师在此过程中的帮助 @Honglin_lawyer,宇宙第一Web3律所🙏

认真地说我感觉大多数中国老板去一趟硅谷会感到“失望”,这并不是说硅谷不行,恰恰相反是太行了,行到超出了一个普通访学团能够触摸到的范围。我没去硅谷之前,想象中它是一片热火朝天的地方,毕竟我们这代人都是在大众创业万众创新的氛围熏陶下,看惯了中关村创业大街车库咖啡,认为硅谷这种汇集全球顶尖科技和人才的地方,应该是各种知名公司林立,创业公司扎堆,形形色色的热血的青年在咖啡厅和大马路上盘腿而坐拿着平板和图纸激烈讨论,一堆从没见过的最前沿新奇玩意出现在人头攒动的路演大厅,再不济也像美剧《硅谷》那样科技新贵们开着豪车出来炸街。

但是当我怀揣着朝圣之旅实际去了硅谷之后,那几天不断的在自我怀疑“我真的是在硅谷吗?”

谷歌、Meta、苹果的封闭园区都建立在一片片的“荒郊野外”,周围几乎没有任何娱乐和商业,开着车一圈又一圈的转路上也看不到几个人,除此以外都是居民区,作为没有资源的普通游客,去硅谷你几乎是什么事都干不了,什么也都看不了的。还好有幸一位谷歌工作的朋友帮我申请访客,带我进入园区花了一整天深度体验和讲解,特别感谢他🙏

所以你只是作为一个游客去硅谷,大公司园区全部封闭安保机严,又没有什么创业大街孵化器之类的小公司扎堆地方,一片片的居民区大荒地,到硅谷干嘛去呢

Spark又来现身说法给各个Defi协议上风控课了,在4月1号wBTC重新回到Spark的抵押清单后,因为毕竟作为包装比特币,Spark只给了wBTC存款上限3000个额度,目前已经用掉了2741个,在额度快用完时,系统启动了自动限额机制管理,每12个小时新增最多500个wBTC,根据需求使用量来逐步的提高限额。而相比之下,之前包括AAVE在内大量借贷协议,一次性上了一大堆包装代币和山寨币进到抵押清单,而且还不限额,从而造成了一次又一次的惨剧,Spark的克制践行了什么叫少就是多,慢就是快。

我之前一直坚信这个世界肯定有外星人,毕竟宇宙无穷大,和地球一样的行星也有无数个,即使出现生命的概率再小,任何数乘以无穷大也该是无穷大了,所以生命在宇宙中应该是个很普遍的事情。但是直到有一天我听到了费米悖论,突然意识到人类在整个宇宙里可能真的只是非常孤独的存在。

先问你一个问题,你觉得以人类现在的科技发展速度,再过多少年就可以具备深空探索发现外星人甚至去对方星球考察的科技能力了?1万年?10万年?100万年?反正就算再久你肯定会觉得总有那么一天吧,那就假设1000万年吧。

这时候费米悖论就来了:“那它们在哪呢”?

你懵了,什么它们在哪呢?你在说什么?

刚才说了两个前置条件,首先宇宙中的行星有无数个,那理论上生命也有无数个。其次人类发展到一定程度肯定能进化出深空探索的科技能力,假设需要1000万年。

那尽管我们人类还没有走完这1000万年,但是宇宙有整整140亿年的历史,有无数个行星诞生的时间远远早于地球1000万年,理论上也已经有大量的生命发展进化的时间比人类早了1000万年甚至1亿年,那它们也早该具有开着飞船跑到地球上考察我们的能力了啊。

但是,它们在哪呢?

这就是费米悖论,让一众科学家沉默的问题。

所以结论只有三种可能

1.地球是整个浩瀚宇宙中唯一具备生命的行星,人类是孤独的。

2.所有生命无一例外在发展到具备深空探索的科技能力之前,全部都会自我毁灭。

3.深空探索是一项所有生命无法逾越的鸿沟,就算宇宙中有无数生命,它们也永远无法接触到对方。

为什么Visa和万事达对于稳定币支付推动如此积极,真相就藏在你每一笔刷卡返现里,而某种程度这也是在变向围剿和扼杀区块链的初心。先分享个热知识,大家是否有好奇过为什么那么多信用卡可以返现最高到3%?因为你每刷一次卡,Visa最高可以向商家收取3%的手续费,外加额外的固定费,这两笔费用也是信用卡盈利的来源,所以你拿到的返现,其实是信用卡从商家收取的手续费里拿出来一部分补贴给你的,这也就是为什么很多商家不允许小额刷卡的原因,因为本来利润就薄,几块钱的东西,交给信用卡的手续费和固定费加起来可能都超过20%了。这时候你会觉得这些吃人的信用卡公司掌握了支付渠道后压榨商户也太可恶了,得用中本聪的“点对点支付”大法来变革这个落后的行业了!如果商户都用区块链来收款,不需要高昂手续费,不需要买POS机,也不需要银行对账、跨境结算等一大堆破事,这多爽啊!是啊,商户爽了,那Visa和万事达还问谁要手续费去呢?直接就退出历史舞台成柯达诺基亚了。

所以他们为了不被区块链革命,必须得先革区块链的命。

这时候你的问题又来了,可是他们不是已经在积极的接入稳定币支付了吗?这不是在革自己的命吗?

这里面最核心的一点是,不论用户那一端使用法币还是稳定币,不论用的是Aptos还是Polygon,只要你依然是刷的信用卡,对于商家没有任何变化,信用卡会和Circle、Stripe合作把U转成法币给到商家,所以商家也还是要给Visa和万事达支付高达3%的手续费和固定费。

最早大家设想的稳定币支付,是全球大到纽约的LV,小到非洲的早餐店,都只需要一个钱包地址,就可以只用几美分的Gas费完成实时收款。而现在的稳定币支付,则好像什么都没有变。

由彼得蒂尔的FoundersFund唯一投资的BTC生态项目Citrea也要TGE了,将在5月7号推出一个面向散户的预存金库,硬顶只有1500万美金但是能瓜分总量0.6%的CTR代币,只接受以太坊主网的USDC,存入后锁仓2个月存入的本金可以全额退回来,再额外领取对应额度的CTR代币。存入的钱用来注入Citrea的ctUSD流动性,ctUSD是由MoonPay在Citrea上发行的稳定币,除此之外Y10k Capital也会提供锚定垫底资金先放一部分钱进去用来暖场,所以假设2个月后币价的FDV依然还有1亿,那0.6%则价值60万美金,相对于1500万的总额年化收益率在24%,风险则主要是安全性保本金能拿回来,不过FoundersFund+MoonPay这两个机构背书应该还好,如果感兴趣参与的朋友务必谨慎判断。