拥抱AI,就是一个不断证伪的过程。

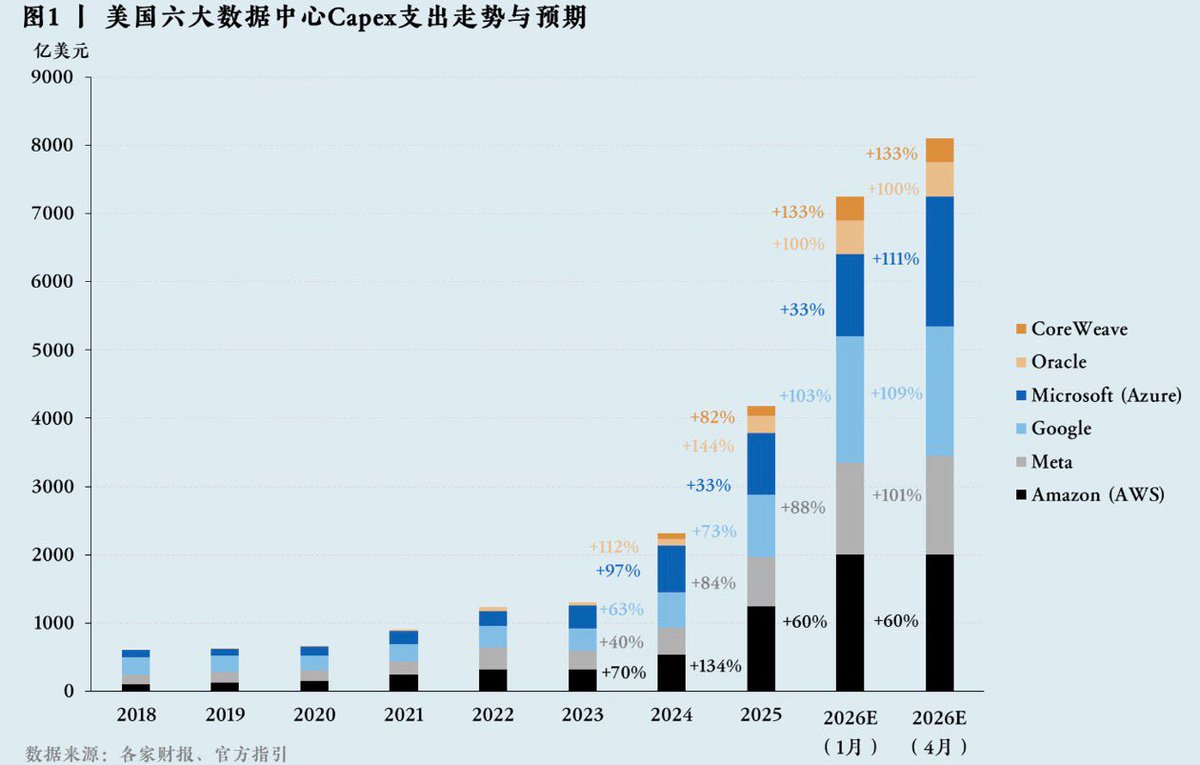

首先想想:8000亿美元是什么概念?

最近和几个搞AI投研的小伙伴交流,他们一直在研究🇺🇸数据,现在美国前五大云厂一年资本开支是阿波罗登月计划的2.3倍,而且还在涨。

微软:1200亿→1900亿

谷歌:1850亿→1900亿

Meta:1350亿→1450亿

亚马逊:稳在2000亿

加上甲骨文和CoreWeave,全部加起来,超过8000亿美元,同比涨94%,比标普500里所有非科技公司的资本开支总和还多。那么未来是否能有自由现金流就变成一个很大的疑问🤔

四家超大数据中心均在财报会中已经坦承,自由现金流将在未来2-3年中持续处于“被挤压的状态”:亚马逊一季度的资本支出约440亿美元,而经营现金流仅为260亿美元,超出70%;根据微软的指引更新,今年至少会有一个季度会出现自由现金流为负,谷歌预计自由现金流仍然持续为正,但会降至过去十年以来的最低水平。

纵观历史来说,不论什么革命开启,每隔一段时间市场就要算一次账,那么这次也绝对不会是最后一次,这么大手笔,到底是史无前例的机会,还是迟早要破的泡沫,全球都在观望。

▪️其实接下来一年,其实盯死这三个斜率:

1. 大模型公司的ARR增速曲线

2. 云厂商的收入/利润/积压订单曲线

3. 新云公司的GPU租赁单价曲线

这三个斜率,决定了这个游戏还能不能继续玩下去。如果说这三条线随便一条斜率放缓,那么整个AI故事就要重写。

资本市场一边质疑,一边也把估值推高。如何去理解这个问题呢?可以分视角来看,第一,从战略机遇角度,这些企业为什么都愿意承担风险玩这个游戏。第二,从风险回报角度,理解这本账是不是算得过来。目前来看需求是不断增加的,后面就拭目以待这些ARR曲线是不是能够持续保持上升趋势。

From X

Disclaimer: The above content reflects only the author's opinion and does not represent any stance of CoinNX, nor does it constitute any investment advice related to CoinNX.